Таможенные пошлины на вывоз товаров из россии

Содержание

- 1 Что это такое?

- 2 Расчёт и ставки пошлин на экспорт

- 3 Уплата экспортных пошлин

- 4 Сроки исчисления пошлин на вывоз товаров из России

- 5 Льготы на вывозные таможенные пошлины

- 6 Бухгалтерский учёт

- 7 Общая информация о вывозных пошлинах

- 8 Установление пошлины на товары национального характера

- 9 Что используется для расчета

- 10 Существующие льготы по тарифам

- 11 Понятие о дополнительных расходах

- 12 Существующий порядок уплаты

В целях приведения актов Правительства Российской Федерации по вопросам, связанным с описанием и кодированием товаров, в соответствие с требованиями Международной "конвенции" о Гармонизированной системе описания и кодирования товаров от 14 июня 1983 г. и в соответствии со "статьей 3" Закона Российской Федерации "О таможенном тарифе" Правительство Российской Федерации постановляет: 1. Утвердить прилагаемые "ставки" вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств – участников соглашений о Таможенном союзе. 2. Признать утратившими силу акты Правительства Российской Федерации по перечню согласно "приложению". 3. Настоящее постановление распространяется на правоотношения, возникшие с 1 января 2012 г.

Председатель Правительства Российской Федерации

В.Путин

Утверждены

Постановлением Правительства

Российской Федерации

от 6 февраля 2006 г. N 88

СТАВКИ ВЫВОЗНЫХ ТАМОЖЕННЫХ ПОШЛИН НА ТОВАРЫ,

ВЫВОЗИМЫЕ С ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ЗА ПРЕДЕЛЫ ГОСУДАРСТВ – УЧАСТНИКОВ СОГЛАШЕНИЙ О ТАМОЖЕННОМ СОЮЗЕ

(с изм., (в ред. Постановлений Правительства РФ от 08.02.2007 N 84, от 10.04.2007 N 215, от 15.05.2007 N 290, от 15.05.2007 N 291, от 30.10.2007 N 721, от 07.11.2007 N 763, от 30.11.2007 N 818, от 20.03.2008 N 191, от 07.04.2008 N 237 (ред. 04.05.2008), от 24.12.2008 N 982, от 21.01.2009 N 25, от 27.01.2009 N 65, от 02.10.2009 N 771, от 16.12.2009 N 1017, с изм., внесенными Постановлениями Правительства РФ от 05.02.2007 N 75, от 12.06.2007 N 369) )

______________________________

* Для целей применения ставок вывозных таможенных пошлин товары определяются исключительно кодами ТН ВЭД;

краткое наименование позиции приведено только для удобства пользования. конецформыначалоформыДанное положение не относится к случаям, когда в графе "Код ТН ВЭД России" имеется указание на то, что соответствующая ставка применяется не по всем товарам, классифицируемым по данному коду. При этом следует руководствоваться кратким наименованием позиции.

При экспортировании товаров за рубежи таможенной границы России накладываются вывозные (экспортные) таможенные пошлины. Если вы занимаетесь внешней торговлей или планируете открыть такой бизнес, эта статья придоставит вам массу новых знаний или поможет вспомнить изученное. Из неё вы узнаете, что такое вывозная таможенная пошлина и как правильно её рассчитать. Мы расскажем, как уплатить экспортную пошлину и сколько времени даётся на эту процедуру. А также о льготах и квотах на вывозные пошлины.

Что это такое?

Таможенные пошлины на вывоз представляют собой налоги, собираемые при экспорте товаров. Их главная задача: пополнение государственной казны. Иностранная продукция, ввозимая на территорию РФ, не облагается этими пошлинами, для неё предусмотрена ввозная таможенная пошлина Таможенного союза.

Таможенные пошлины на вывоз представляют собой налоги, собираемые при экспорте товаров. Их главная задача: пополнение государственной казны. Иностранная продукция, ввозимая на территорию РФ, не облагается этими пошлинами, для неё предусмотрена ввозная таможенная пошлина Таможенного союза.

Ставки пошлин назначает правительственные органы стран-членов Евразийского экономического союза (ЕАЭС). А правила исчисления пошлин установлены Таможенным кодексом Таможенного союза. При возникновении ситуации, неописанной Кодексом, получают полномочия законы государства.

Налоги на вывоз товара обычно устанавливаются на некоторый срок для корректировки баланса торговли страны.

Пошлинами на вывоз, как правило, облагается сырьё:

- древесный уголь;

- деревянные изделия и, собственно, древесина;

- сырая нефть и продукты из неё;

- этиловый неденатурированный спирт.

Закон Российской Федерации «О таможенном тарифе» устанавливает правовые основания для наложения таможенных пошлин. Таможенным кодексом РФ закреплён порядок исчисления таможенных сборов. Изменение ставок вывозных пошлин контролируется Правительством РФ.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

+7 (499) 350-97-43 (звонок бесплатен)

Расчёт и ставки пошлин на экспорт

Формула расчёта экспортной таможенной пошлины на вывоз товара из России зависит от типа её ставки. Российским законом «О таможенном тарифе» установлены III типа ставок.

- Адвалорная или стоимостная ставка добавляется в виде процентов к таможенной цене вывозимых изделий. Сумма таможенных сборов равна произведению этой ставки, выраженной в процентах, и таможенной стоимости.

- Специфическая ставка постановляется в денежном значении за количество облагаемых товаров. Денежной единицей выступает евро.

- Комбинированная ставка совмещает в себе и стоимостные, и численные значения вывозимых товаров. Размер пошлины устанавливается либо путём сравнением этих величин, либо их сложением. Это зависит от типа комбинированной ставки. Конечная сумма вывозного налога выявляется способом сравнения по наибольшему значению.

Уплата экспортных пошлин

Пошлины уплачиваются продавцом или экспортёром. Следующие случаи не попадают под это правило:

- Таможенный орган постановил собственные требования уплаты таможенных сборов;

- Использование почтовой сети для перемещения товара.

Дополнительные таможенные уплаты по решению таможенного органа после проверки данных заявителя могут исчисляться в случае, если:

- Предприниматель указал недостоверные данные о стране-изготовителе;

- Нарушены правила классификации экспортируемых товаров согласно Товарной номенклатуры ВЭД;

- Стоимость или количество товара определяется таможенной организацией.

Сроки исчисления пошлин на вывоз товаров из России

Сроком уплаты экспортных таможенных сборов является отрезок времени, за который необходимо заплатить суммы таможенных платежей, или происшествие, из-за которого Кодекс обязывает оплатить таможенные пошлины.

Статья 329 Торгового Кодекса Российской Федерации устанавливает такие виды сроков:

- При вывозе товара за таможенную границу РФ у срока уплаты таможенных сборов отсутствуют ограничения по времени. Он определяется мероприятием, которое имеет прямое отношение к возникновению обязанности уплатить таможенные платежи — подачей в таможенные органы декларации.

На некоторые периодически декларируемые товары распространены определённые исключения, а ещё на вещества, перемещаемые при помощи трубопровода. - В случае смены таможенного режима сборы нужно уплатить в течение дня окончания действия сменяемого таможенного режима.

- При употреблении условно выпущенного груза не по назначению, сроком уплаты сборов на вывоз считается день, когда произошло нарушение ограничения по распоряжению и пользованию товаром. Если определить такой день невозможно, сроком уплаты являются сутки, в которые таможенный орган принял декларацию.

- Если предприниматель нарушил требования таможенных операций и обязан уплатить таможенные платежи, сроком будет считаться день, в котором имело место нарушение (выдача с отсутствием разрешения таможенной организации или потеря товаров, перемещаемых по внутритаможенному транзиту, временно складируемых или находящихся под таможенным режимом склада таможни, площадки беспошлинной торговли).

Если установить этот день невозможно, уплата таможенных пошлин должна производиться в течение суток, в которые стартовали такие операции (день доставки груза на таможенный участок, день получения бумажной санкции на внутритаможенный транзит, день окончания, день помещения груза под таможенный режим). - Срок исчисления таможенных сборов при применении особых таможенных операций назначается отдельно для каждой операции. К примеру, физически лица с ручной кладью или сопровождаемым багажом уплачивают таможенные сборы при пересечении границы России.

Изменения, рассрочка и отсрочка уплаты

Торговый Кодекс Российской Федерации не исключает изменение срока уплаты таможенных платежей или возможность рассрочки, отсрочки уплаты таможенных пошлин. Они могут относиться как ко всей сумме сборов, так и её части.

Торговый Кодекс Российской Федерации не исключает изменение срока уплаты таможенных платежей или возможность рассрочки, отсрочки уплаты таможенных пошлин. Они могут относиться как ко всей сумме сборов, так и её части.

Рассрочка и отсрочка могут быть на срок 1-6 месяцев при наличии хотя бы одного из нижеприведённых оснований:

- Торговец осуществляет транспортировку товаров по межгосударственному соглашению;

- Предприниматель пострадал от задержек государственного спонсирования или оплаты госзаказов;

- Перевоз через границу таможни скоропортящихся товаров;

- Ущерб плательщику из-за воздействия стихийных бедствий, техногенной катастрофы и т. п.

Смена срока уплаты таможенных сборов сопровождается взысканием процентов (добавляемых к сумме задолженности).

Если предприниматель обанкротился или в отношении него возбудили уголовное дело, таможенная организация:

- отзывает выданное ранее разрешение;

- признаёт недействительным ранее выданное разрешение на отсрочку или рассрочку уплаты таможенного платежа.

Льготы на вывозные таможенные пошлины

Льготы в ВЭД направлены на обеспечение определённых участникам торговли более выгодными условиями относительно остальных. Таможенными льготами может быть:

- освобождение от уплаты таможенных платежей;

- более простой процесс пропуска товаров сквозь таможенную границу или полное освобождение от этих процедур;

- дарование полномочий на вывоз из страны товаров, перевоз которых по закону запрещён и прочие.

Тарифные льготы — вид льгот, представляющий собой:

- возмещение ранее уплаченных пошлин,

- освобождение от уплаты таможенных сборов,

- снижение ставок пошлин.

Бухгалтерский учёт

Для начисления вывозных таможенных пошлин создают проводку:

Для начисления вывозных таможенных пошлин создают проводку:

- Подсчёт дебет 90 «Таможенные пошлины».

- Подсчёт кредит 68 «Расчёты по таможенным пошлинам».

В бухгалтерском учёте уплата пошлины нужно отразить проводкой:

- Подсчёт дебет 68 «Расчёты по таможенным пошлинам».

- Кредит 52 (51).

В учёте бухгалтерии вывозные таможенные сборы исчисляют в дебет субсчёта «Вывозные сборы» счёта 90 «Продажи». Подробнее о счетах учёта таможенных пошлин вот тут.

Итоги

Резюмируем: таможенные пошлины на вывоз — налоги, собираемые при экспорте товаров. Их главная цель — пополнение государственного бюджета. Иностранная продукция не облагается этими пошлинами. Ставки пошлин назначает правительственные органы стран-членов Евразийского экономического союза (ЕАЭС).

Правила сбора пошлин установлены Таможенным кодексом Таможенного союза. При возникновении ситуации, неописанной Кодексом, получает полномочия законодательство государства.

Формула расчёта экспортной таможенной пошлины на вывоз товара из России зависит от типа её ставки. Российским законом «О таможенном тарифе» установлены 3 типа ставок:

- адвалорная ставка;

- специфическая ставка;

- комбинированная ставка.

Основы и особенности таможенной экспортной процедуры, а также уплаты вывозной пошлины, в данном видео:

Сроком уплаты экспортных таможенных сборов является отрезок времени, за который необходимо уплатить суммы таможенных платежей, или происшествие, из-за которого Кодекс обязывает оплатить таможенные пошлины.

Льготами на экспортные пошлины называют более выгодные условия для торговли.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

Бесплатная консультация по телефону:

+7 (499) 350-97-43 (звонок бесплатен)

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

За каждый ввоз или вывоз товара за установленные территориальные границы России обязательно должна уплачиваться таможенная пошлина. Существует определенный порядок уплаты и строгие правила расчета, льготы для определенной группы стран при вывозе товара, а также ставки вывозных таможенных пошлин, которые имеют конкретный размер в 2019 году (ежегодно вносятся изменения).

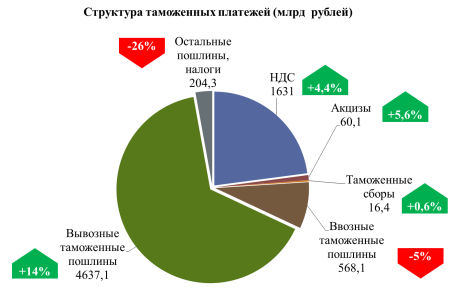

Структура таможенный платежей

Общая информация о вывозных пошлинах

Одной из разновидностей существующих пошлин в 2019 году, уплачиваемых при вывозе с территории страны определенной товарной группы, является таможенная вывозная пошлина. Ее функция и общее назначение заключается в поощрении экспортирования и регулярном внесении средств в основной бюджет государства. Важно учитывать, что вывозные таможенные пошлины не устанавливаются на продукцию зарубежного происхождения.

В целом сборы, установленные на вывоз, нужны с целью осуществления управления торговым балансом рассматриваемой страны, как правило, это мера временного характера. Вывозные сборы назначаются как пошлины за такую продукцию, как произведения искусства или антикварные предметы, то есть определенную группу.

Ставки вывозных таможенных пошлин имеют право устанавливать правительства стран, находящихся в Евразийском экономическом союзе. Их размер указывается в специальном документе (Таможенном кодексе), а при отсутствии в нем какой-либо информации или интересующих сведений следует обратиться к законопроектам конкретного государства.

Некоторые ставки на товары, вывозимые с территории России, приведены в таблице.

| Наименование | Ставка, доллары |

| Семена подсолнечника, бобовые, семена горчицы массой в одну тонну | 20, но не меньше 30 |

| Природный газ в газообразном состоянии | 30 |

| Минеральные удобрения, в состав которых входят калий и фосфор | 7 |

| Удобрения в формах таблеток или любых других аналогичных формах с массой, не превышающей 10 кг | 5 |

| Шкуры крупного рогатого скота в необработанном виде, за 1 тонну | 500 |

| Необработанные лесоматериалы: хвойные породы, бук, эвкалипт, тополь (за куб. м) | не менее 4 |

| Алмазы в любой обработке, но без оправы | 6,5 |

| Платина в необработанном виде или порошковом | 6,5 |

| Лом черных металлов за одну тонну | 15 |

Установление пошлины на товары национального характера

Таможенная пошлина считается одним из основных инструментов, используемых определенной страной с целью регулирования отношений внешнеэкономического характера. Вводится он для того, чтобы ограничить приток импортных товаров. Это нужно для защиты производителей своей страны от конкуренции из-за границы. Бывают случаи, когда ограничить экспорт просто необходимо. Самый распространенный метод этого использование на национальную продукцию экспортной пошлины, начисляемой на продукцию, реализуемую иностранными производителями, и в дальнейшем вывозимую за границы государства, в котором товар может быть применен.

Для некоторых государств характерно установление экспортных пошлин на конкретный временной период. Это связано с нехваткой в стране сырья, что, соответственно, создает ограничение для вывоза продукции за пределы государства, так как высокая стоимость прежде всего влияет на конкурентоспособность товара. Применение или роль в торговле и политике вывозных таможенных пошлин проявляется, в первую очередь, в том, что страна может непосредственно влиять не только на межгосударственную экономику, но и обстановку в политике.

Яркий пример — это внутренние энергетические отношения России и Украины. Последняя не имеет возможности получения носителей энергии, поэтому значительным оказывается влияние тарифов России на регулирование потока рассматриваемого товара.

Экспортная тарификация используется, как правило, государствами с переходным типом экономики или развивающимися странами. В некоторых государствах обложение налогами экспорта полностью исключается (с высокой развитостью в промышленности).

Примеры — Соединенные Штаты, а также Аргентина, в которых акценты проставляются на других регулировочных методах, называющихся нетарифными, к примеру, квотах или лицензиях.

Стоит учесть, что в России, как и во многих других странах, высокий таможенный барьер оказывает существенное влияние на прибыль производителя от экспортных операций, так как ее довольно тяжело поддерживать на должном уровне. Возможно даже торможение экспорта продукции, если установлены ставки пошлины, которые значительно превышают доход от планируемой сделки. По этой причине всегда должен производиться сравнительный анализ доходов с устанавливаемой ставкой. После такого сопоставления можно объективно указать на то, какого размера будет экспортная ставка пошлины.

Экспорт пошел: что Россия готова предложить Западу, кроме нефти, газа и оружия

Что используется для расчета

Расчет рассматриваемого вида пошлины проводится по данным на 2019 год о таможенной стоимости. Последняя может вычисляться по определенным показателям:

- Стоимости текущей сделки с продукцией, посланной на экспорт.

- Цене операции с однотипным товаром.

- Стоимости процесса с грузом подобного или однородного типов.

- Сумме цен.

- Разности стоимостей.

Расчет стоимости, который считается наиболее актуальным на сегодняшний день, проходит по финансовой стороне сделки. В расчет должны обязательно входить данные о ставках к продукции на экспорт, которые напрямую зависят от разновидности груза.

Расчет ставки (адвалорная разновидность) происходит путем умножения ставки перенаправляемого за территорию страны товара на стоимость таможенного типа. Помимо этого, существуют и другие виды: комбинированные, а также специфические.

Примерный расчет первой рассматриваемой разновидности выглядит следующим образом:

- Организация отправляет на экспорт драгоценные камни, общая стоимость которых составляет 100 000 долларов.

- Ставка равняется 10 %.

- Соответственно, 10 000 долларов — это пошлина

Если расчет идет по ставке специфического типа, то ее необходимо умножить на налоговую базу. При экспорте 10 000 литров определенной марки алкогольного пива величина будет составлять за один литр один доллар, пошлина же будет равна 10 000 долларов. Если же расчет проходит по ставке комбинированного типа, то выбирается большая пошлина из расчетов величин ставок двух предыдущих видов.

В целом можно подвести итог: расчет пошлин осуществляется путем определения величин ставки и стоимости.

Государство определяет ставки, а от их типа зависит и способ расчета. На абсолютно каждый товар определяется собственная величина ставки, а размер пошлины за счет разнообразных льгот и установленных квот значительно уменьшается.

Таможенная процедура «Экспорт» (ЭК 10)

Существующие льготы по тарифам

Формы тарифных льгот в 2019 году предлагаются в разнообразных вариантах, основные из которых следующие:

- Льготы, на установление которых напрямую оказывает влияние конкретное государство, являющееся местом произведения товара: в случае с Российской Федерацией есть определенные преимущества для некоторых государств с режимом наибольшего благоприятствования в торговле (это, прежде всего, страны СНГ).

- Отмена пошлины в полной мере.

- Квоты.

- Возврат внесенной суммы пошлины.

- Снижение размера ставки.

Все льготы по тарифам носят общий характер, но иногда они устанавливаются и индивидуально.

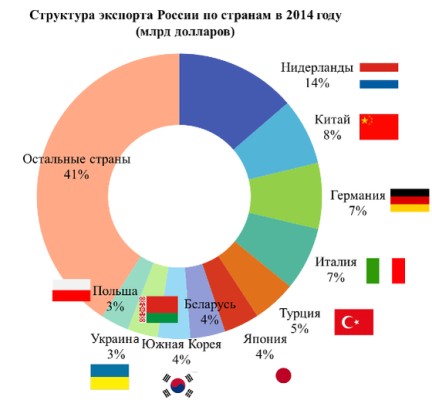

Структура экспорта России по странам

Выбранный порядок общего равенства необходим для соблюдения баланса между всеми участвующими в торговле и равенством. Кроме того, нельзя злоупотреблять льготами в ущерб государственному бюджету страны. Незапланированные расходы могут возникнуть при слишком частом их предоставлении, в результате чего средства в бюджет попадают не в полном объеме.

В Российской Федерации не облагаются пошлинами следующие вывозимые товары:

- Гуманитарная помощь.

- Продукция морского дела, добывающаяся лицами из РФ.

- Изделия пожарно-технические.

- Любые материалы для программ социально-экономического характера.

- Личные вещи лиц, представляющих зарубежное государство.

- Любая иностранная валюта.

Довольно нечастое явление для страны ввод экспортных пошлин. Если государство и считает необходимым принять эту меру, то только в целях стабилизации цен на внешнем рынке внутри страны. Это гарантирует безопасность существующих на территории государства ресурсов.

Регулярно устанавливают пошлины на вывоз развивающиеся страны, имеющие монополию на конкретную продукцию. Например, введена вывозная пошлина Абхазией на орехи.

Понятие о дополнительных расходах

При отсутствии установки налогов и пошлин на вывозимую продукцию в экспортном режиме их стоимость (таможенная) не может быть заявлена или определена. В этом случае в роли основы выступает указанная в контракте стоимость продукции, установленная для конкретного зарубежного покупателя.

Существуют и разные дополнительные расходы:

- Цена упаковочной тары, проводимых упаковочных работ и используемых при работе материалов.

- Прибыль от использования продукции, ее перенаправления или перепродажи, которые поступает косвенным или прямым путем и является частью прибыли покупателя.

- Вознаграждения, которые уплачиваются покупателем, брокерского и комиссионного типов.

- Налоги, не входящие в категорию платежей на таможне, которые взимаются на территории Российской Федерации, исключение составляют компенсируемые.

- Цена тары многооборотного типа, если она расценена как одно целое с вывозимой продукцией.

- Стоимость товаров или же услуг, использованных при производственном процессе вывозимой продукции и предоставленных по низкой стоимости (в некоторых случаях бывает и бесплатно).

- Платежи, связанные с лицензией, или же любые другие, направленные на применение интеллектуальной собственности.

В случаях безвозмездных поставок, то есть по отношению к вывозимой продукции отсутствует договор о покупке и продаже, стоимость определяется исходя из бухгалтерского отчета, включающего информацию о списании с баланса экспортируемой продукции.

Еще один способ — ориентирование на сведения о тратах компании, вывозящей товар на экспорт, а также сумму доходов организации, которая составляется из общей стоимости аналогичных или однотипных товаров, вывозимых с территории страны.

Существующий порядок уплаты

Все выплаты экспортно-таможенного характера осуществляются через казначейство Российской Федерации.

Кроме пошлин, на счет поступают и налоги на товары для индивидуального использования. Оплата производится в кассах таможенной организации: любое физическое лицо может оплатить рассматриваемые налоги и пошлины.

Существует и централизованный порядок уплаты, основанный на частях таможенного кодекса и ориентированный на выплаты пошлин и налогов на счета всей продукции, которая предлагается на ввоз в страну или вывоз с территории Российской Федерации. Причем устанавливается определенный временной период, за который таможенная декларация должна быть рассмотрена независимо от того, в какой орган таможни документ будет подан.

Выплата налогов и пошлин при централизованном порядке может быть осуществлена органами таможни, физическими лицами, которые заключили соглашение с любым органом исполнительной власти федерального типа, уполномоченным в сфере дел таможни и, соответственно, любым федеральным органом.

Оплата пошлины через Сбербанк. Как оплатить пошлину с помощью Сбербанка

No related posts.