Товарная накладная пример заполнения без ндс

Содержание

- 1 Для чего нужна товарная накладная

- 2 Правила оформления товарной накладной

- 3 Инструкция по заполнению товарной накладной

- 4 Что такое форма ТОРГ-12

- 5 Основание для оформления товарной накладной ТОРГ-12

- 6 Правила заполнения

- 7 Сроки хранения документа

- 8 Ответственность за составление и учет

- 9 Форма бланка товарной накладной

- 10 Где взять бланк товарной накладной для ИП?

- 11 Правила грамотного заполнения ИП товарной накладной

- 12 Особенности заполнения ИП товарной накладной без НДС

Товарная накладная относится к основным первичным сопроводительным документам и оформляется всегда, когда происходит передача товара от продавца к покупателю. Применяться она может как между двумя организациями, так и между юридическим и физически лицом. Использование этого документа имеет широкое распространение, поскольку он в ходу на многих предприятиях, где происходит отпуск товара.

Для чего нужна товарная накладная

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

Инструкция по заполнению товарной накладной

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная. Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

Что такое форма ТОРГ-12

Товарная накладная ТОРГ 12 довольно часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации может не использовать данную форму (см. ФЗ-402 «О бухучете»). Товарная накладная (скачать ее можно будет ниже) имеет ряд преимуществ, о которых расскажем в этой статье.

Скачать ТОРГ 12 можно в конце статьи.

- Она привычна и понятна.

- Отвечает требованиям нормативных актов.

- В случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (Закон № 2300-1).

- Подтверждает факт получения или отгрузки товара ( ст. 458 ГК РФ ).

- Является обоснованием принятия НДС.

- Служит подтверждением истечения гарантийного срока (Закон № 2300-1) и т. д.

Основание для оформления товарной накладной ТОРГ-12

Если предусмотрена продажа товара, то основанием оформления товарной накладной является договор.

Как правило, цена и количество передаваемой продукции указываются в договоре или в приложениях (спецификациях). Возможен вариант, когда по условиям договора цена товара определяется действующим прейскурантом компании, а количество — в заявке от покупателя.

Альтернативой формой является универсальный передаточный документ (Письмо ФНС России от 21.10.2013 № ММВ-20-3/96@).

Правила заполнения

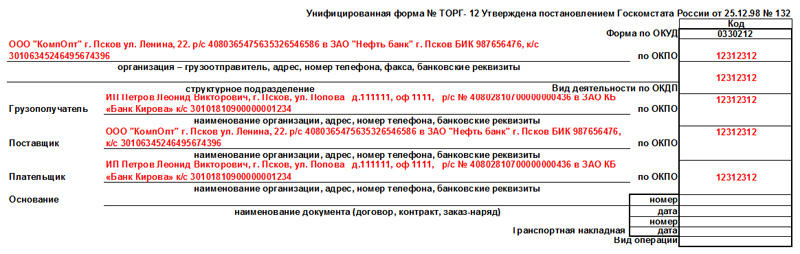

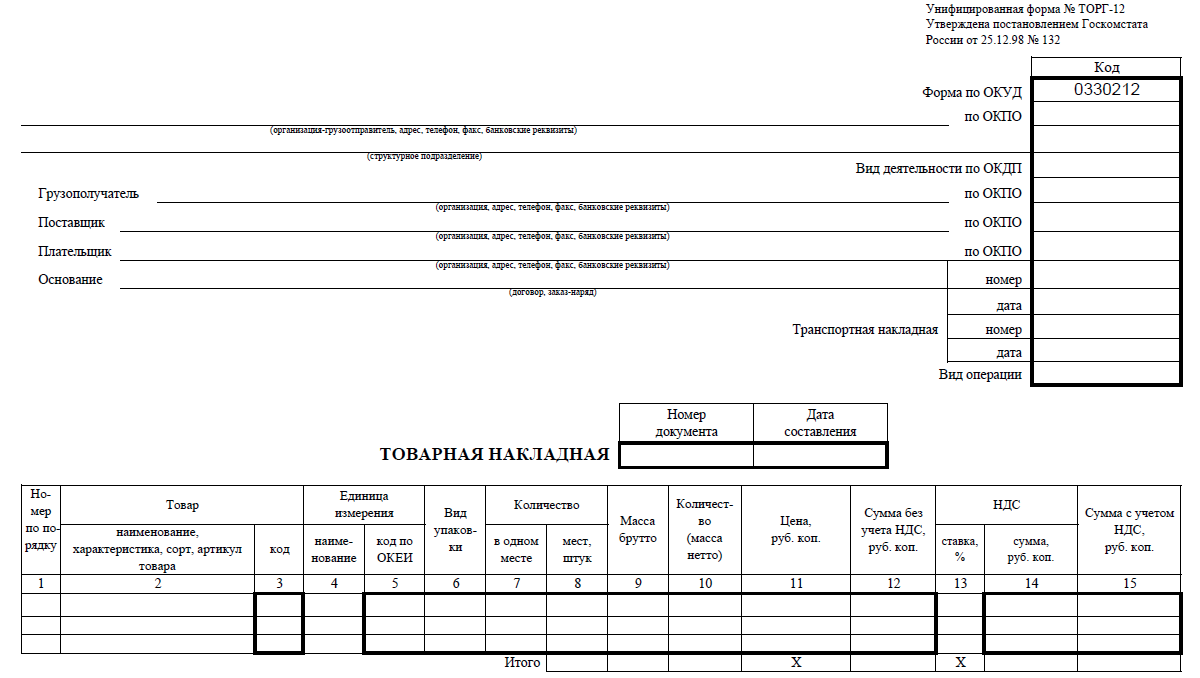

Обычно товарная накладная ТОРГ 12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

Графа накладной ТОРГ 12

Накладная ТОРГ 12, правила заполнения

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты

Наименование вписывается и полное, и краткое.

Максимально полная информация (наименование, контактные данные).

Полное и краткое наименование, адресные и банковские данные.

То же, что для поставщика.

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз).

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка.

Коды ОКУД и ОКПО, вид деятельности по ОКДП

Указываются коды, присвоенные организации органом статистики при постановке на учет.

Табличная часть ТОРГ 12

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него.

Груз получил грузополучатель

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность).

Подпись материально-ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.).

Данные доверенности сотрудника, получившего груз. Не заполняется в случае, если в строке «Груз получил грузополучатель» расписался руководитель.

Груз получил грузополучатель

Заполняется в случае получения груза руководителем организации.

Место печати со стороны поставщика

Проставляется печать поставщика, при ее наличии.

Место печати со стороны грузополучателя

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна.

Фактическая дата отгрузки должна совпадать с датой в накладной.

Сроки хранения документа

Срок хранения накладной бухгалтер начинает отсчитывать после окончания отчетного года. Для определения срока обратимся к ст. 17 402-ФЗ: для всех первичных документов этот срок составляет пять лет. Необходимо придерживаться его и для накладной ТОРГ 12, но только в том случае, если данным документом организация не подтверждает размер убытка, переносимого на будущее. Если же это происходит, то, в соответствии со ст. 283 НК РФ, документ может храниться дольше.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний.

Обратите внимание на печать! Так, например, печать не является обязательным реквизитом (не поименована в списке обязательных реквизитов в 402-ФЗ). Но в товарной накладной ТОРГ 12 печать должна стоять, т. к. она предусмотрена формой. По данному вопросу могут возникнуть разногласия при зачете НДС с налоговой инспекцией. С другой стороны, если грузополучатель получил товар по доверенности, заверенной печатью организации, то в накладной ее ставить не обязательно. В этом случае достаточно прикрепить к накладной доверенность и обеспечить хранение этих двух документов вместе.

Лица, которые подписали накладную со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара. Поэтому бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету.

В случае возврата товара поставщику ТОРГ 12 заполняется покупателем: происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта или звоните по телефону

+7 (499) 350-80-69 (Москва)

+7 (812) 309-75-13 (СПб)

Это быстро и бесплатно !

При продаже какого-либо товара или его отгрузке частный предприниматель заполняет товарную накладную – документ первичной отчётности.

Без него невозможно списание стоимости сделки и отражение данной операции в бухгалтерском учёте бизнесмена, а также оприходование переданных клиенту материальных ценностей.

Форма бланка товарной накладной

Этот документ имеет унифицированную форму № ТОРГ-12, принятую Постановлением Госкомстата РФ № 132 от 25.12.1998 года. Как правило, частные предприниматели отдают предпочтение данному бланку, используя его при отгрузке или продаже товарно-материальных ценностей. Однако законодательство не запрещает разработать индивидуальный шаблон.

В персонально разработанном ИП образце товарной накладной в обязательном порядке должны содержаться нижеперечисленные сведения:

- наименование документа;

- ФИО и ИНН предпринимателя;

- характеристики товара (его название, цвет, размер и другие свойства);

- количество отчуждаемых или отгружаемых изделий;

- их стоимость (за единицу и общая сумма сделки);

- ФИО, должности и подписи лиц, ответственных за оформление данного бланка;

- печать ИП (при её наличии).

Как правило, предприниматели не имеют печатей, поэтому оттиск может отсутствовать в заполняемом бланке.

Где взять бланк товарной накладной для ИП?

Как указывалось выше, предприниматель вправе разработать индивидуальный шаблон документа. С этой целью он может обратиться в соответствующую компанию, предоставляющую подобные услуги. Некоторые типографии имеют заготовки типовых бланков для бизнесменов.

Правила грамотного заполнения ИП товарной накладной

Документ следует оформлять непосредственно в момент отгрузки товара или после окончания данной операции. Крайне важно соблюсти сроки, потому как они будут проверены инспекторами ФНС. Бланк обязательно заполняется в двух экземплярах, один из которых остаётся у предпринимателя-продавца, а второй – у его контрагента.

Если вы используете индивидуально разработанную форму накладной, не лишним будет проверка шаблона перед его фактическим применением у специалиста – сотрудника ФНС или юриста.

В редких случаях между предпринимателями и налоговой инспекцией возникают разногласия, касающиеся формы данного документа.

При заполнении бланка важно соблюдать перечисленные ниже рекомендации и правила:

- в соответствующих полях документа указываются реквизиты, наименование и месторасположение сторон сделки;

- реквизиты документации, послужившей причиной для отгрузки товара, вписываются в графу «Основание»;

- в табличную часть вносятся сведения об отправляемых клиенту материальных ценностях (их названии, характеристиках, количестве, стоимости, типе упаковки, массе, коду по ОКЕИ);

- в графе «Итого» указываются совокупные результаты заполненных столбцов;

- в конце формы вписывается общая масса отправляемого клиенту груза;

- в качестве приложения выступает документация, дополняющая товар (к примеру, паспорта на груз);

- в конце документа в соответствующих полях представители сторон сделки проставляют свои подписи и печати.

Документ содержит графу «По доверенности», которая на практике также подлежит заполнению, потому как за грузом приезжает представитель покупателя, действующий на основании оформленной доверенности.

В поле «Груз принял» в такой ситуации указываются персональные данные должностного лица, прибывшего за товаром, а выше – реквизиты документа.

Особенности заполнения ИП товарной накладной без НДС

Указание в бланке недостоверных сведений или некорректной информации может стать причиной возникновения проблем с ФНС. Если предприниматель вписал в форму ошибочные сведения или забыл внести нужные данные, понесённые им расходы могут быть не засчитаны налоговым органом при определении налога на прибыль.

В табличной части в разделах с 13 по 15 бизнесмен должен указать ставку и размеры начисленного НДС, соответствующего определённой отгрузке. Если частный предприниматель не является плательщиком данного налога, в эту графу вносятся нули или указывается формулировка «без НДС».

Форма бланка товарной накладной для ИП без НДС не отличается от унифицированного шаблона, представленного выше. При необходимости бизнесмен может заказать разработку документа у специализированной компании.

Осуществление хозяйственной деятельности без НДС допустимо:

- на спецрежимах;

- при проведении предпринимателем операций, указанных в 149 статье Налогового кодекса РФ и не облагаемых данным налогом.

Недопустимо оставлять графы, касающиеся НДС, незаполненными. Указание в данных полях прочерков также не рекомендуется. Если вы являетесь предпринимателем, осуществляющим деятельность по налоговой ставке 0%, согласно 164 статье НК РФ, данная величина вписывается в графу 13 в табличной части бланка.

Если же вы не относитесь к плательщикам НДС, в нужном поле указывается формулировка «без НДС».

Следует отметить, что все оформляемые бизнесменом накладные, равно как и аналогичная документация, должны храниться в архиве на протяжении как минимум пяти лет.

В течение этого периода перечисленные бумаги могут быть предоставлены инспекторам ФНС по первому их требованию во время осуществления плановой либо внеплановой проверки. С помощью указанных документов составляется налоговая отчётность. Информация обо всех накладных указывается в соответствующей книге учёта.

No related posts.