Трудовой кодекс материальная помощь к отпуску

Содержание

- 1 Правила предоставления материальной выплаты

- 2 Нормативная база, регулирующая начисление допвыплат

- 3 Доплата в государственных учреждениях

- 4 Доплата в коммерческих организациях

- 5 Оформление и порядок начисления

- 6 Пример расчета суммы доплаты и налогообложение

- 7 Основания для отказа

- 8 Последние изменения

- 9 Материальная помощь сотруднику

- 10 Получатели выплат

- 11 Процедура оформления материальной помощи

- 12 Образец заявления

- 13 Образец приказа

- 14 Порядок расчета

- 15 Положения Трудового кодекса

- 16 Бюджетные организации

- 17 Расчет отпускных

- 18 Налоговый учет

- 19 Ответственность работодателя за невыплату

- 20 Что такое материальная помощь к отпуску

- 21 Какими законами регулируется

- 22 Обязательно ли заявление на материальную помощь к отпуску

- 23 В каком размере устанавливается выплата материальной помощи к отпуску

Выплата материальной помощи к отпуску является одним из способов поощрения сотрудника. Она должна производиться в рамках действующего законодательства. Необходимо соблюсти порядок начисления и документального оформления данного вида выплат.

Правила предоставления материальной выплаты

Материальная помощь при уходе в отпуск относится к суммам, которые выплачиваются один раз или регулярно. Этот вид поощрения не связан с осуществлением работником своих функций, фактически отработанным временем или иными показателями.

Материальная помощь при уходе в отпуск относится к суммам, которые выплачиваются один раз или регулярно. Этот вид поощрения не связан с осуществлением работником своих функций, фактически отработанным временем или иными показателями.

На фирме подобная поддержка может называться также премией или пособием, но в большинстве случаев она значится именно как «материальная помощь».

В зависимости от основания предоставления данные выплаты можно разделить на следующие виды:

К первому виду относят единовременные доплаты, которые перечисляют в большинстве случаев в конце каждого года. Они являются поощрением человека, стимулирующим его трудоспособность. Такая выплата может начисляться и несколько раз в год по решению руководства.

К социальным доплатам можно отнести суммы, перечисляемые работнику по следующим причинам:

- необходимо лечение;

- семья сотрудника является многодетной и нуждающейся в поддержке;

- по случаю бракосочетания;

- по случаю смерти близкого родственника;

- из-за ущерба, причиненного здоровью трудящегося, в результате аварии или иного происшествия;

- иные причины.

Важно! Определения списка оснований для предоставления такой матподдержки находится в компетенции самого работодателя и предусматривается в коллективном договоре, локальном нормативном акте, трудовых договорах. Причины могут различаться в разных организациях.

Существует также материальная помощь к отпускным по результатам труда. Она выплачивается, если гражданин отличился в своей деятельности перед предприятием.

Внимание! Лицам, которые получают заработную плату из средств бюджета, тоже вправе рассчитывать на дополнительную сумму к отпускным.

Нормативная база, регулирующая начисление допвыплат

Трудовой Кодекс не содержит положения, которое раскрывает такое понятие, как материальная помощь при уходе в отпуск. Но данный вид начислений применяется на практике и закреплен в иных нормативных актах.

Трудовой Кодекс не содержит положения, которое раскрывает такое понятие, как материальная помощь при уходе в отпуск. Но данный вид начислений применяется на практике и закреплен в иных нормативных актах.

Скачать для просмотра и печати:

В текст такого соглашения могут быть включены положения о начислении материальной поддержки работникам при наличии каких-либо причин. В большинстве случаев эти основания связаны с нуждой гражданина. В таком случае выплата будет являться мерой соцподдержки.

Обратите внимание! Выплата к отпускному периоду бюджетникам обязательна. Она закреплена в законе № 79-ФЗ от 27 июля 2004 года в пункте 6 части 5 статьи 50.

Доплата в государственных учреждениях

Государственных служащих законодатель относит к отдельной категории работников, поскольку их деятельность связана, в первую очередь, с надзором за соблюдением положений нормативной базы РФ и прав граждан. Их отношения с работодателем регулируются отдельными законами федерального уровня.

Государственных служащих законодатель относит к отдельной категории работников, поскольку их деятельность связана, в первую очередь, с надзором за соблюдением положений нормативной базы РФ и прав граждан. Их отношения с работодателем регулируются отдельными законами федерального уровня.

Размер такой компенсации регламентируется федеральным законодательством и не зависит от финансового положения организации. Согласно пункту 14 Приказа Министерства Труда № 163н матпомощь выплачивается в виде двух окладов с первого года работы для федеральных госслужащих (ч. 11 ст. 46 и п. 7 ч. 2 ст. 51 ФЗ № 79 «О государственной службе»). Для госслужащих субъекта РФ определяется соответствующими законами данного субъекта РФ.

При этом размеры материальной помощи федеральных служащих и госслужащих субъектов РФ могут отличаться.

Право на такое начисление гражданин получает после того, как отработает не менее полугода в организации. Сама помощь перечисляется на основании заявления госслужащего, которое он прилагает к основной заявке о предоставлении отпуска.

Данное начисление положено только к основному отпускному периоду. Допотпуск для этой категории трудящихся также установлен ФЗ № 79, но к нему подобные средства не перечисляются.

Матпомощь будет выплачена госслужащему один раз в полном объеме, даже если он решит разделить отпускной период на несколько частей. В таком случае служащий вправе согласовать с руководством, к какому именно периоду ему выплатят средства.

Обратите внимание! Несмотря на то, что отношения между госслужащими и работодателем регулируются отдельными нормативными актами, на них распространяются нормы ТК РФ, регламентирующие обязанность перечисления данной компенсации не позднее, чем за три дня до начала отпускного периода.

За нарушения, связанные с дополнительными выплатами предусмотрена ответственность (материальная, административная, уголовная) аналогичная задержке выплаты денежного содержания. А также невыплата или неправильная выплата такой надбавки может повлечь судебные разбирательства.

Доплата в коммерческих организациях

Коммерческие организации вправе распоряжаться полученной прибылью самостоятельно. Они по собственному усмотрению могут установить на предприятии подобную меру поддержки и стимуляции к труду работников.

Коммерческие организации вправе распоряжаться полученной прибылью самостоятельно. Они по собственному усмотрению могут установить на предприятии подобную меру поддержки и стимуляции к труду работников.

Руководство самостоятельно определяет размер и период, по истечению которого сотрудник получает право на эту денежную сумму. Так, можно зафиксировать, что она будет выдаваться после того, как человек отработает год. Трудящийся сможет уйти в отпуск и через полгода, но допвыплату получит только в следующем году.

Также у предприятия имеется возможность закрепить разные размеры поддержки для каждой категории сотрудников. Так, лица, занимающие руководящие должности могут получать компенсацию в виде двух окладов, а рядовые сотрудники в размере одного.

При этом порядок оформления данной матподдержки будет для всех одинаков.

Внимание! Несмотря на предоставленную законодателем свободу в определении размеров и причин предоставления этого вида допвыплат, работодатель не должен ухудшать условия труда и его оплаты по сравнению с нормами ТК РФ.

Оформление и порядок начисления

Согласно статье 123 ТК РФ руководство организации предупреждает трудящегося о времени отдыха за две недели до его начала в письменном уведомлении.

Согласно статье 123 ТК РФ руководство организации предупреждает трудящегося о времени отдыха за две недели до его начала в письменном уведомлении.

Сотрудник, желающий получить матпомощь, должен написать заявление о ее предоставлении, и приложить его к основной заявке на отдых.

Законодательная база не содержит закрепленного шаблона подобного документа, поэтому составляется он в свободной форме. В большинстве случаев необходимо указать следующие сведения:

- Данные руководителя фирмы;

- Наименование организации;

- Сведения о заявителе;

- Должность и отдел, в котором трудится заявитель;

- Просьба о выдаче матпомощи;

- Основание или причина для выдачи. Это может быть коллективный договор или иной нормативный акт. Если матпомощь выплачивается связи с наступлением какого-либо обстоятельства, необходимо его указать (целесообразно приложить в таком случае документы, подтверждающие наступление такого обстоятельства);

- Дата начала и окончания периода отдыха;

- Дата оформления заявления и личная подпись.

На предприятии может быть принят свой шаблон этого документа, который адаптируется под каждый конкретный случай.

Скачать для просмотра и печати:

Положенная сумма выплачивается вместе с отпускными.

Руководство предприятия должно оформить два приказа. Первый издается в связи с предоставлением периода отдыха по форме Т-6. Второй фиксирует начисление и издается в произвольной форме с указанием размера материальной помощи и срок ее выдачи.

Пример расчета суммы доплаты и налогообложение

К социальной доплате будут применяться следующие положения нормативной базы:

К социальной доплате будут применяться следующие положения нормативной базы:

Материальная помощь в связи с чрезвычайными обстоятельствами (пожар, авария, теракт и т.п., а также в связи со смертью члена семьи или самого работника, не облагается НДФЛ и взносами (Письмо Минфина от 25.06.2019 N 03-15-03/46238). Материальная помощь при рождении ребенка не облагается НДФЛ и взносами в сумме ,до 50 000,00 рублей.

Важно! Если перечисляется поощрительная матподдержка, она является частью заработной платы и облагается НДФЛ в общем порядке.

Расчет допвыплаты производится в соответствии с локальным актом компании или коллективным договором.

Пример.

Лисицкая М.А. подала заявление на доплату к отпуску. Согласно нормам коллективного договора, ей положена половина от оклада, который составляет для ее должности 29 000 рублей.

Необходимо определить сумму матпомощи:

29000 ×50%=14 500 рублей

Поскольку данная выплата не связана со смертью родственника, рождением ребенка или чрезвычайными ситуациями, необходимо удержать НДФЛ с суммы превышающей 4000,00 рублей:

(14 500-4000) ×13% = 10500 * 13% = 1 365 рублей

Итоговая сумма компенсации составит:

14 500-1365=13135 рублей

Основания для отказа

В перечислении доплаты может быть отказано, если подобная мера не предусмотрена в нормативных актах компании или коллективным договором. Также такое возможно в следующих ситуациях:

В перечислении доплаты может быть отказано, если подобная мера не предусмотрена в нормативных актах компании или коллективным договором. Также такое возможно в следующих ситуациях:

- Если лицо отработало менее полугода;

- Если гражданин планирует увольняться;

- Если сотрудница уходит в декрет. В этом случае предусмотрен иной вид помощи.

В остальных ситуациях отказ в перечислении доплаты будет рассматриваться, как нарушение законодательства.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

На каждом предприятии может существовать правило выплаты сотрудникам, уходящим в отпуск, денежного поощрения: материальной помощи, надбавки, доплаты и т.д. Трудовой кодекс не определяет принцип назначения стимулирующих выплат подобного рода сотрудникам и правила их расчета. Тем не менее существуют определенные нюансы начисления помощи сотруднику, отправляющемуся в отпуск.  Материальная помощь к отпуску

Материальная помощь к отпуску

Материальная помощь сотруднику

Денежное поощрение к отпуску, либо финансовая поддержка в определенных жизненных ситуациях предоставляется гражданам независимо от уровня их заслуг. В каждой организации существуют свои нюансы определения, расчета подобных выплат, которые прописываются во внутренних документах. Такими актами являются постановления, распоряжения, соглашения, трудовые договора сотрудников и т.д.

При наступлении основания сотрудник пишет соответствующее заявление и передает его руководителю. На основании приказа последнего бухгалтерия предприятия производит начисления. Получить финансовую поддержку от своей организации гражданин может в следующих случаях:

- свадьба;

- смерть близкого родственника;

- рождение детей;

- необходимость прохождения лечения;

- тяжелое материальное положение:

- отпуск.

В каждой организации существуют свои нюансы определения, расчета материальной помощи

В каждой организации существуют свои нюансы определения, расчета материальной помощи

Выплата материальной помощи производится предприятиями при наличии следующих источников дохода:

| Вид предприятия | Источник дохода |

|---|---|

| Бюджетные учреждения | 1. Сэкономленные денежные средства, предусмотренные бюджетной сметой (в казенных учреждениях). 2. Субсидии из бюджета РФ, предусмотренные для производства подобных доплат (в бюджетных и автономных учреждениях) |

| Частные учреждения | Прибыль |

Материальная помощь соответствует следующим критериям:

- начисляется вне зависимости от выполнения сотрудником его непосредственной трудовой функции;

- направлена на удовлетворение социальных потребностей работника;

- является правом организации, а не ее обязанностью (за исключением бюджетных организаций);

- не зависит от эффективности деятельности ни учреждения, ни самого сотрудника.

- носит нерегулярный характер.

- сумма зависит от возможностей организации.

Одним из распространенных вариантов оказания материальной помощи сотрудникам является назначение финансовой поддержки к отпуску.  Распространенный вариант оказания материальной помощи сотрудникам – финансовая поддержка к отпуску

Распространенный вариант оказания материальной помощи сотрудникам – финансовая поддержка к отпуску

Получатели выплат

На заметку! В законодательстве не определяются категории трудящихся, имеющих право на подобные выплаты. Это означает, что все без исключения сотрудники предприятия могут рассчитывать на денежную поддержку перед уходом в отпуск.

Большое значение при расчете размера выплат и определении возможности их изначального существования играет финансовая состоятельность организации. Так, сотрудники частного предприятия, находящегося на грани банкротства, вряд ли могут рассчитывать на то, что их организация найдет возможность выделения из бюджета средств на нужды сотрудников. Работники государственных казенных организаций, также, могут быть лишены своего права в связи с дефицитом бюджета, повлекшего за собой отсутствие в казне организации необходимых денежных средств для поощрения сотрудников.

Данная выплата не положена следующим сотрудникам:

- отработавшим менее 6 месяцев в организации (право на отдых появляется у граждан после 6 месяцев работы на новом месте);

- уходящим в отпуск с последующим увольнением (если сотрудник после отпуска не выходит на свое прежнее место работы, то выплата ему материальной помощи с целью поощрения не имеет смысла);

- уходящим в отпуск по беременности и родам (подобный отпуск не является ежегодным, не подразумевает с точки зрения трудового законодательства начисления дополнительных выплат беременным женщинам, помимо положенных им по закону пособий).

В законодательстве не определяются категории трудящихся, имеющих право на выплаты к отпуску

В законодательстве не определяются категории трудящихся, имеющих право на выплаты к отпуску

Процедура оформления материальной помощи

Оформление включает следующие этапы:

- Написание заявление. В нем гражданин оповещает руководство о своем намерении уйти в отпуск в указываемый промежуток времени и просит предоставить ему финансовую поддержку. Заявление можно не писать, если сотрудник уходит в отпуск, который был закреплен за ним графиком отпусков. В этом случае начисление материальной поддержки происходит обязательно, если оно предусмотрено внутренними актами. Если же сотрудник берет отпуск незапланированно, то требуется написать соответствующее заявление. В любом случае, наличие данного документа не будет лишним. Исключение составляют бюджетные организации, где право получения раз в год доплаты к отпуску предусмотрено федеральным законодательством и не требует дополнительного подтверждения в виде заявления.

- На основании установленных нормативными актами правил предоставления финансовой помощи сотрудникам при уходе в отпуск, на основании заявления работника составляется приказ руководителя организации о назначении сотруднику финансовой помощи. В документе указывается размер положенных выплат, определяемый на основании зарплаты сотрудника, его стажа работы и других показателей.

- Приказ направляется бухгалтеру для проведения соответствующих начислений.

- Бухгалтерия за три дня до даты начала отпуска перечисляет на лицевой счет сотрудника все положенные денежные средства (непосредственно отпускные и материальную помощь).

Видео – Материальная помощь сотрудникам

Образец заявления

Следует учитывать следующие правила составления документа:

- сотрудник указывает полностью свое ФИО;

- сотрудник указывает не только название учреждения, но и наименование своего отдела, занимаемой должности;

- документ направляется начальнику, главному бухгалтеру, либо руководителю профсоюза (все зависит от правил, установленных внутренними постановлениями);

- в конце документа ставится подпись работника, дата составления заявления.

Составленное надлежащим образом заявление подается уполномоченному на рассмотрение подобных документов сотруднику (например, начальнику отдела). Если заявление не вызывает никаких нареканий, оно передается в бухгалтерию организации для осуществления необходимых начислений. Перевод денежных средств на лицевой счет получателя осуществляется одновременно с переводом отпускных – за три дня. Заявление должно быть подано заранее.  Пример заявления на оказание материальной помощи к отпуску

Пример заявления на оказание материальной помощи к отпуску

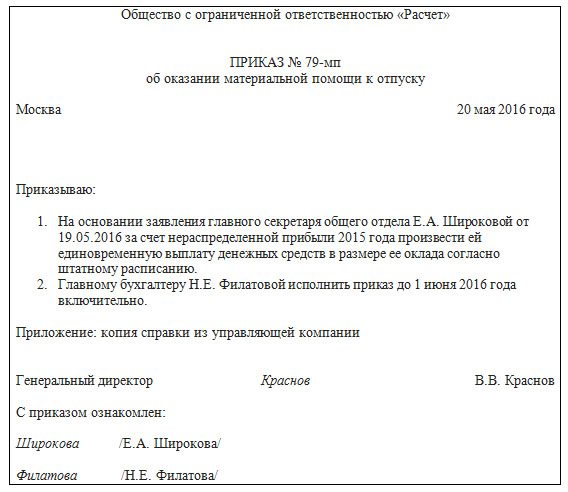

Образец приказа

Материальная помощь начисляется бухгалтерией организации вне зависимости от наличия заявления сотрудника на основании приказа. Документ составляется по унифицированному образцу и содержит следующую информацию:

- Наименование организации.

- Наименование документа – «Приказ».

- Дата составления документа, его порядковый номер.

- Наименование приказа.

- Основание (пункт коллективного договора, иного нормативного акта, содержащий сведения о назначении сотрудникам материальной помощи).

- Основной текст (распоряжение руководителя с указанием должностного лица, на которое возлагается обязанность по исполнению распоряжения).

- Информация о заявлении. Если основанием приказа является не только пункт локального нормативного акта, но и непосредственное заявление сотрудника, в документе указывается факт наличия заявления и дата его составления.

- Подписи руководителя, ответственного исполнителя, получателя выплат с указанием должностей и расшифровкой подписи.

Пример приказа об оказании материальной помощи

Пример приказа об оказании материальной помощи

Порядок расчета

В каждой организации существуют свои правила, на основании которых определяется размер возможных выплат. Обычно при расчете доплаты учитываются следующие показатели:

- оклад сотрудника;

- величина тарифной ставки;

- размер заработной платы (берется среднемесячный заработок);

- характеристики самого работника (стаж работы в бюджете, оклад).

Государственные служащие по закону могут рассчитывать на поддержку к отпуску, соразмерную двум окладам. Остальные представители бюджетных организаций, не являющиеся государственными служащими, могут получать перед отпуском следующую доплату – от 1 до 3 окладов.  Государственные служащие по закону могут рассчитывать на поддержку к отпуску, соразмерную двум окладам

Государственные служащие по закону могут рассчитывать на поддержку к отпуску, соразмерную двум окладам

При расчете доплат к отпуску берутся только оклады сотрудников в чистом виде. Все дополнительные выплаты, даже ежемесячные стандартные премии, в расчет не берутся. Например, у сотрудника Колосовой Е.Н. оклад составляет 28000 рублей, ежемесячно к окладу она получает надбавку за интенсивность труда – 3000 рублей и надбавку за высокие показатели работы в размере 2000 рублей. При расчете положенной бухгалтерия предприятия будет учитывать только оклад в размере 28000 рублей.

Если представить, что Колосова Е.Н. имеет право на 70% от ежемесячного оклада, то порядок расчета будет следующим:

Сумма выплат: 28000 х 0,7 = 19600 руб.

Налоговая база: 19600 – 4000= 15600 руб.

Налогообложение: 15600 х 0,13 + 15600 х 0,22 = 5460 руб.

Колосова Е.Н. получит отпускные с дополнительной поддержкой в размере 28 000 +(19600 – 5460) = 42140 руб.  При расчете доплат к отпуску берутся только оклады сотрудников в чистом виде

При расчете доплат к отпуску берутся только оклады сотрудников в чистом виде

Для начисления сотруднику положенных выплат бухгалтерия организации должна произвести следующие проводки:

| Проводка | Расчет | Значение |

|---|---|---|

| Д-т 44 К-т70 | 19600 руб. | Размер материальной помощи |

| Д-т 44 К-т69 | 15600 х 0,22= 3432 руб. | Страховые взносы (в ПФР и др.) |

| Д-т 70 К-т68 | 15600 х 0,13 = 2028 руб. | Удержанный подоходный налог |

| Д-т 70 К-т 50 | 19600 – 5460 = 14140 руб. | Помощь после удержаний |

Положения Трудового кодекса

Вся актуальная информация о порядке предоставления гражданам отпусков, о правилах расчета отпускных и об иных важных вопросах содержится в ТК РФ – глава 19. Ознакомиться с текстом документа можно здесь.

Ст.135 ТК («Установление заработной платы») гласит, что все положенные работникам предприятий денежные выплаты начисляются на основании договоров, соглашений, внутренних постановлений.  Статья 135. Установление заработной платы

Статья 135. Установление заработной платы

Ст. 136 определяет срок получения гражданами положенных выплат – за три дня, предшествующих отпуску.  Статья 136. Порядок, место и сроки выплаты заработной платы

Статья 136. Порядок, место и сроки выплаты заработной платы

Бюджетные организации

В отношении отдельных видов работников действуют нормы ТК, положения других законодательных актов. Например, начисление помощи работникам, носящим статус государственных служащих, производится по ФЗ «О государственной гражданской службе РФ».

Ст. 50 данного документа гласит, что государственные служащие могут перед ежегодным оплачиваемым отпуском получить не только положенные отпускные, но и дополнительные выплаты. Как правило, размер выплат составляет два должностных оклада. Доплаты носят обязательный характер.

Расчет отпускных

Материальная помощь, выплачиваемая к отпуску, не может быть включена в расчет отпускных. Это объясняется тем, что отпускные рассчитываются на основании среднего заработка, а при его исчислении не берутся дополнительные выплаты, которые не относятся непосредственно к оплате труда.  Правила расчета календарных дней, приходящихся на отработанное время

Правила расчета календарных дней, приходящихся на отработанное время

Налоговый учет

Помощь к отпуску:

- не фиксируется в расходах для целей налогообложения прибыли. Данный вид помощи напрямую указан в списке не учитываемых расходов (ст. 270 НК РФ)

- облагается НДФЛ;

- облагается страховыми взносами (в ПФР, ФСС, ФФОМС).

- предоставляется раз в год.

Важно учитывать следующие нюансы:

- компенсации меньше 4000 руб. (на одного работника) не облагаются налогом;

- компенсации, превышающие 4000 руб., подлежат налогообложению.

Ответственность работодателя за невыплату

Работодатель не несет ответственности перед законом в случае невыплаты материальной помощи, поскольку данное действие является правом, а не обязанностью. При отсутствии у организации необходимых финансовых средств для назначения работникам доплат (недостаточный размер прибыли в частной организации, отсутствие экономии бюджетных средств в казенной) допускается исключение подобных выплат.

Таким образом, материальная помощь – предусмотренная трудовым законодательством доплата. Назначение доплаты производится государственным служащим на основании федерального закона, а остальным категориям трудящихся – на основании локальных нормативных актов предприятия.

Одним из способов как-то поощрить работника является выплата ему материальной помощи, которая может быть добавкой к отпускным. Если требуется назначить сотруднику денежное поощрение, то нужно понимать, что операции в бухгалтерии и кадровом отделе должны осуществляться на основании трудового и налогового законодательства.

Такой вид пособия от работодателя, как материальная помощь к отпуску, оформляется в 2016 году через подачу заявления, пример которого следует изучить отдельно. Также необходимо отдельно изучить порядок самих выплат, их размеры, правила выдачи работнику.

Что такое материальная помощь к отпуску

Материальную помощь к отпуску в бюджетных или иных учреждениях, на предприятиях, в организациях, фирмах относят к денежным суммам, которые выплачиваются подчиненному регулярно или одноразово не за фактически отработанное время, не в связи с выполнение трудовых функций, а по ряду других причин.

Материальную помощь к отпуску в бюджетных или иных учреждениях, на предприятиях, в организациях, фирмах относят к денежным суммам, которые выплачиваются подчиненному регулярно или одноразово не за фактически отработанное время, не в связи с выполнение трудовых функций, а по ряду других причин.

На разных предприятиях иногда еще такие выплаты могут называть премиями, пособиями, однако, они чаще всего, именуются материальной помощью.

Только вот в трудовом законодательстве нет такого термина, как «материальная помощь, добавочная к отпускным». В ст.129 ТК РФ этот вид помощи озвучивается как – надбавка, компенсация, доплата либо иной какой поощрительный вид материальной поддержки.

Условно подразделяют единовременную финансовую помощь на две категории:

К поощрительным одноразовым надбавкам к отпуску работника в России относят ту выплату, которую обычно осуществляют в конце года. И она является одним из инструментов стимулирования работоспособности сотрудников. Но ее могут выплачивать также и несколько раз в году, по усмотрению работодателя. Такая выплата положена чаще всего работникам, переживающим следующие жизненные ситуации:

- когда необходимо пройти оздоровление;

- материальная поддержка многодетной семьи работника;

- выплата срочных долгов;

- проведение свадьбы;

- смерть близкого человека;

- нужно компенсировать ущерб, причиненный здоровью подчиненного в результате чрезвычайного происшествия и другие вероятные причины.

Есть все же еще один вид, который следует выделить отдельно – это прибавка к отпускным по результатам работы. В этом случае человек просто получает надбавку, если он имеет перед компанией трудовые заслуги. Кроме этого существует еще и отдельный вид выплат, предусмотренный для тружеников бюджетной сферы.

Для выдачи прибавки к отпуску не играет роли, какая это организация, какой формы собственности и уровня. Это может быть индивидуальный предприниматель, юридическое лицо, коммерческая компания, а может быть государственное либо муниципальное учреждение.

Какими законами регулируется

Выплата материальной помощи, являющейся компенсацией либо прибавкой к отпускным, должна осуществляться всегда в рамках установленных нормативов. Все нормы прописываются в законодательных и правовых положениях, которые регулируют как сам процесс, так и правильность оформления. В целом можно выделить следующие основные такие законодательные положения:

- Постановление Президиума российского ВАС №4350/10 от 30.11.2010г. показывает, что к денежной выплате, прибавляемой к отпускным, не относятся суммы, связанные с обязанностями работника по трудовому соглашению и должностной инструкции. Это, скорее, социального и поощрительного характера суммы.

- Трудовой Кодекс РФ в ст.129 координирует правильность заполнения всех необходимых бумаг и устанавливает статус таких выплат – стимулирующие надбавки, рассчитываемые иногда с частью заработка, а иногда и отдельно.

По поводу материальной единоразовой помощи законодательство говорит следующее:

- такая выплата не является целью для обложения налогами потому, что она указывается в бухгалтерском учете как «неучтенка» (не учитываемые расходы) – п.23 ст.270 НК РФ.

- если сумма превышает 4000 российских рублей, тогда с нее будет взиматься подоходный налог и страховые взносы по обязательному социальному пакету страхования – п.28 ст.217 НК РФ.

- Доплата к отпускным выплатам бюджетникам учреждена специальным законом федерального уровня – №79-ФЗ от 27.07.04г. (п.6 ч.5 ст.50).

Материальную помощь к отпуску, что оформляют 1 раз в году, статья ТК РФ № 135 или 144, могут также определять как надбавку, которая обязательно должна быть предварительно учтена в коллективном договоре, трудовом соглашении, либо иными документами внутреннего распорядка (распоряжениями, приказами, положением и премировании). По поводу налогообложения и выплаты взносов по страхованию с суммы, большей установленной в нормативах, основным законодательным документом здесь также будет и Письмо Министерства финансов РФ №03-03-06/4/44144 от 22.10.13г. К этому стоит также добавить еще и п.11 ч.1 ст.9 норматива №212-ФЗ от 24.07.09.

Обязательно ли заявление на материальную помощь к отпуску

Заявление в таком деле – это база, основа основ, чтобы начать процедуру оформления денежной помощи сотруднику. Без подачи запроса от работника работодатель может лишь выплачивать поощрительные надбавки. Но если речь идет о финансовой поддержке социального характера, то тогда обязательно нужно написать заявление на материальную помощь в бухгалтерии или кадровом отделе. Так как выплата эта не является обязанностью работодателя, и он может ее осуществлять по своему желанию, то она оформляться должна через заявление подчиненного.

Образец заявления сегодня используется такой же, как и в прошлых годах, и составляется не на типовом бланке, а на обычном листке. Форма документа свободная и не имеет унифицированных бланочных нормативов. Чтобы иметь более полное представление о том, как написать грамотное такой первичный документ, нужно просто внимательно изучить любой шаблон. Писаться такое заявление может как от руки, так и на компьютере, с последующей печатью. Можно выделить следующие основные критерии документа, которые в обязательном порядке должны присутствовать в текстовом содержании:

- пишем на имя руководителя предприятия, фирмы, организации;

- название компании;

- имя, фамилия и должность заявителя;

- табельный номер;

- структурное подразделение, отдел;

- текст с просьбой, выплатить материальную добавочную помощь;

- причина просьбы;

- дата начала и конца отпуска;

- дата составления заявления и подпись с расшифровкой – фамилия, инициалы работника.

Подразделение, отдел, где работает подчиненный, и его табельный номер следует прописывать сразу же под персональными данными подающего заявку. Само название документа всегда пишется посреди строки, ниже, под «шапкой» документа. Одобрение заявления работодателем механически выглядит посредством резолюции, которую он проставляет на свободном месте документа.

В каком размере устанавливается выплата материальной помощи к отпуску

Все решения по поводу размеров денежной помощи принимаются непосредственно руководство предприятия, организации, фирмы. На решение руководства по поводу, сколько прибавить денег к отпускным выплатам, в первую очередь, всегда будет влиять финансовый климат компании. Поэтому если работник пишет заявление, полагая, что ему заплатят двойную сумму отпуска, он может сильно ошибиться и получить меньше. Но это касается не всех случаев, обычно классическая надбавка составляет размер оклада – двойной либо одинарный, на усмотрение работодателя. Двойной оклад может получить один раз в году сотрудник бюджетной организации.

Доплата к отпускным рассчитывается пропорционально:

- окладу;

- тарифной ставке;

- среднемесячного заработка работника.

Налогообложение не влияет на такие размеры сумм, которые выдаются в объеме менее 4000 руб., и, наоборот, если помощь выдавалась в размере, превышающем 4000 руб., тогда она будет облагаться налогом НДФЛ. В целом с суммы, превышающей лимит, будут взиматься следующие обязательные взносы и налоговые платежи:

- НДФЛ – налог с дохода физического лица.

- Страховые взносы в такие учреждения, как – ПФР, ФСС, ФФОМС.

Все случаи с выплатами материальной помощи, добавочной к отпускным, оформляются также еще и специальным приказом. Сам образец приказа представляет собой бланк, написанный, заполненный по правилам кадрового делопроизводства. В нем должны быть четко отражены не только размеры сумм, но также еще и дата выдачи с основанием – причиной назначения такой выплаты. В уже составленный и подписанный руководителем приказ ничего добавлять нельзя.

Получать материальную денежную помощь от работодателя можно, но делается этой всегда через подачу заявления (кроме некоторых исключительных случаев) и изданием соответствующих приказов. Очень важной деталью является то, что размер и периодичность таких выплат должны быть указаны в коллективном договоре предприятия, либо иных документах, регламентирующих внутренний распорядок и правила. Размер материальной помощи к отпускным выплатам для не бюджетников устанавливается по решению руководства предприятия, а для бюджетников отдельным федеральным законом.

No related posts.