Удержание из зарплаты по заявлению работника

Содержание

- 1 Сущность, виды, законодательное регулирование

- 2 Обязательные удержания

- 3 Удержания по заявлению работника

- 4 В пользу работодателя

- 5 Ограничения в сумме, основания

- 6 Обязательно ли письменное согласие сотрудника?

- 7 Излишне выплаченные суммы – подлежат ли взысканию?

- 8 Когда удержания не производятся?

- 9 Неприкосновенные суммы

- 10 Возмещение ущерба и удержание – есть ли разница?

- 11 Очередность

- 12 Пример заявления

- 13 Нормативная база удержаний

- 14 Виды удержаний из заработной платы

- 15 Общие правила и ограничения

- 16 Порядок взыскания: таблица

- 17 Удержать в обязательном порядке

- 18 Добровольные отчисления

- 19 Как взыскать подотчетные суммы

- 20 Как вести учет

|

| Rangizzz / Depositphotos.com |

На практике нередко возникают ситуации, когда работники обращаются к работодателям с просьбой осуществлять из их заработной платы удержания, не предусмотренные законом. Например, для целей оплаты тех или иных услуг (парковки, аренды жилья и так далее), направления части заработной платы работника на благотворительность и так далее. Минтруд России рассмотрел ситуацию, в которой работник обратился к работодателю с просьбой направлять часть его заработной платы на погашение кредита (письмо Минтруда России от 23 октября 2018 г. № 14-1/ООГ-8448).

В качестве ответа в ведомстве процитировали ст. 137 Трудового кодекса, содержащую основания для удержания из заработной платы работника, среди которых удержание по просьбе работника не указано. Из чего можно сделать вывод, что такое удержание чиновники законным не считают.

Отметим, что на практике данный вопрос является крайне спорным. Многие специалисты полагают, что ст. 137 ТК РФ регулирует только вопросы принудительных удержаний из заработной платы работника. Добровольное же обращение работника с просьбой удержать ту или иную сумму из его заработной платы является формой распоряжения работником его денежными средствами. Трудовым законодательством данный вопрос не регулируется (определения Краснодарского краевого суда от 20 января 2015 г. № 33-971/2015, Воронежского областного суда от 24 июля 2014 г. № 33-3820/2014, Суда Чукотского автономного округа от 15 ноября 2012 г. № 33-179/12).

Различными специалистами Роструда по рассматриваемому вопросу также высказываются противоположные мнения. Если в письме Роструда от 18 июля 2012 г. № ПГ/5089-6-1 указано на недопустимость удержаний из заработной платы, за исключением случаев, предусмотренных ТК РФ и иными федеральными законами, то в письме Роструда от 26 сентября 2012 г. № ПГ/7156-6-1 косвенно подтверждается правомерность дополнительных удержаний, производимых на основании заявления работника.

Со своей стороны отметим, что в силу ст. 136 ТК РФ заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором. То обстоятельство, что законодатель допускает исключения из правила о выплате зарплаты непосредственно работнику, не означает, что с согласия работника его заработная плата может быть перечислена любому лицу. Конституционный Суд Российской Федерации в определении от 21 апреля 2005 г. № 143-О указал, что нормы ст. 136 ТК РФ направлены на создание условий беспрепятственного получения заработной платы лично работником удобным для него способом. Таким образом, по нашему мнению, работодатель не вправе удовлетворять просьбы работника об удержании части его заработной платы. Вся сумма заработной платы должна быть получена работником, а уже в дальнейшем он может распорядиться ей угодным ему способом.

Вопрос о выплатах по трудовому договору в пользу сотрудника всегда будет актуальным. Четко установленные сроки, размер выплаты – это гарантия, которая дается работнику за его труд. На практике случается, что эту сумму урезают по определенным причинам. В статье рассмотрим, что представляет собой удержание из заработной платы по заявлению работника, при каких условиях возможна данная процедура.

Сущность, виды, законодательное регулирование

В целом этот правовой институт предусмотрен в целях обеспечения соблюдения интересов государства, в т.ч. его контролирующих органов, иных кредиторов трудящегося, а также в интересах работодателя, если сотрудник имеет задолженность перед ним. Удержания из заработной платы сотрудника представляют собой определенные денежные отчисления в пользу каких-либо категорий лиц. Некоторые из них могут производиться только в строго оговоренных законом случаях.

В зависимости от наличия соответствующих обязательств сотрудника удержание средств из заработной платы может быть:

- обязательным: в пользу контролирующих и надзорных органов (ФНС, ПФ, ФСС), по исполнительным документам;

- по воле работодателя (в силу ТК РФ);

- по заявлению работника.

В целом процедура регламентируется следующими нормативными актами:

- ТК РФ (ст. 137, 138);

- НК РФ (в части исчисления НДФЛ);

- СК РФ (по выплате алиментов на детей);

- ФЗ № 229 «Об исполнительном производстве».

Последний нормативный акт устанавливает порядок обращения взыскания на з/п должника, очередность удержания из заработной платы определенных сумм.

За неисполнение работодателем законных требований исполнительных документов КоАП РФ (ст. 17.14) предусматривает административную ответственность в виде штрафа на ЮЛ в размере от 50000 до 100000 руб., на должностных лиц – 15000-20000 руб.

Обязательные удержания

Законодательство предусматривает возможность следующих отчислений из оплаты труда:

- НДФЛ;

- штрафов за административные правонарушения, а также по уголовным статьям;

- сумм по исполнительным документам (после вступления решения суда в силу).

В данных случаях заявление сотрудника на удержание из заработной платы и распоряжение руководителя не требуется. Оно производится в силу закона, т.е. автоматически и без согласия лица.

Работодатель при произведении отчислений согласно исполнительным документам обязан:

- со дня получения данного исп. листа (иного документа, обозначенного в законе) отчислять денежные средства из з/п работника согласно требованиям, изложенным в представленной бумаге;

- не позднее 3-х дней с момента удержания перевести указанные деньги взыскателю (судебным приставам).

Удержания по заявлению работника

Сегодня отчисления в любых размерах и на какие угодно цели могут производиться в определенном порядке. Самыми распространенными выступают:

- взносы на личное страхование;

- на погашение займов от работодателей/банков;

- на благотворительность;

- профсоюзные членские взносы и пр.

В этих случаях сотрудник пишет работодателю соответствующее заявление на удержание из заработной платы. Образец такого документа может предоставить работник бухгалтерии. Если, к примеру, труженик занимает средства у работодателя, то для автоматического произведения удержаний из з/п в счет погашения ежемесячных платежей по договору он должен указать пункт о предоставлении права компанией отчислять определенную сумму из его заработка. В данном случае должно быть составлено соответствующее заявление.

Особенности, на которые следует обратить внимание при проведении такой процедуры:

- работодатель имеет право, но не обязан принимать данное заявление на удержание из заработной платы;

- лимитов по сумме не установлено;

- работник может установить вид дохода, из которого будут производиться отчисления (например, только из з/п, а не из пособия за больничный);

- комиссию банка за перевод труженик берет на себя, о чем должен указать в заявлении.

С момента подписания заявления работодатель будет отчислять суммы из денежного довольствия работника в определенном размере в пользу того или иного лица. Со своей стороны, он всегда может отозвать такое добровольное заявление, тем самым прекратив произведение удержаний.

В отличие от обязательных отчислений, период исполнения добровольных платежей четко не устанавливается — все зависит от воли самого сотрудника. При этом последний может в любой момент прекратить данную процедуру, подав работодателю соответствующее заявление. В случае с обязательными отчислениями завершающим моментом может быть либо судебное решение, либо принятие нового закона.

В целом удержание из заработной платы по заявлению работника — это удобный инструмент, который облегчит жизнь работнику. Ему не надо будет каждый раз выискивать реквизиты, производить переводы, хранить квитанции и пр.

В пользу работодателя

Сегодня удержания согласно ТК РФ (ст. 137) возможны в определенных случаях:

- если выдан аванс в счет з/п, но он не отработан;

- если получен и не возвращен неизрасходованный аванс в счет командировки (с целью перевода в иную местность, в других случаях);

- если работнику выплачен излишек суммы, который подлежит возврату ввиду счетной ошибки, а также вследствие признания соответствующим органом работника виновным в неисполнении определенных норм или простое;

- если работник увольняется до конца года оттуда, где у него имеются оплаченные, но неотработанные дни отпуска (правило не применяется, если работник увольняется по определенным статьям ТК РФ; исключения будут рассмотрены ниже).

Указанный перечень является исчерпывающим. При этом стоит отметить, что произведение таких отчислений – это право, а не обязанность работодателя. Расчет удержаний из заработной платы в данном случае будет производиться бухгалтерией компании.

Ограничения в сумме, основания

В ТК РФ (ст. 138) лимит на отчисления из з/п отражается в процентном соотношении к общей ее сумме:

- до 20% — это предельная граница согласно основному правилу;

- до 50% — в определенных случаях, установленных федеральным законодательством;

- до 70% — распространяется на отдельные требования (об алиментах на детей, при назначении исправительных работ, возмещении вреда и ущерба).

Кроме того, законом установлен перечень выплат, на которые не распространяется правило об удержании (пособия, материальная помощь, командировочные и прочее).

Общими условиями произведения отчислений из з/п в пользу работодателя являются:

- сроки удержания заработной платы: процедура должна быть произведена не позже 1-го месяца со дня завершения периода, установленного для возврата аванса/неверно посчитанных сумм/погашения долга;

- работник не оспаривает мотивов и суммы удержания.

Такие основания установлены ТК РФ в соответствии с Конвенцией МОТ № 95.

Из второго условия вытекает, что работник должен быть уведомлен о причинах и размерах удержаний. Если он не согласен на это, может подать соответствующие возражения, обратиться в правозащитные инстанции. Таким образом, в данных случаях закон не требует брать от труженика заявление на удержание из заработной платы.

Вместе с тем Роструд придерживается иной точки зрения: считает, что второе условие должно выражаться в написании сотрудником письменного согласия на данную процедуру. Верно ли это с точки зрения закона, как будет выглядеть такая процедура и что думают судебные органы на этот счет? Разберемся с данными вопросами в последующих разделах.

Обязательно ли письменное согласие сотрудника?

ТК РФ четко говорит, что необходимым условием является исключение оспаривания работником причин и размеров удержания. Представители Роструда, разрешая такие споры, толкуют данный пункт, заменяя выражение, прописанное в указанной статье ТК РФ, на «получение письменного согласия от работника», т.е. фактически приравнивая данную процедуру к удержанию из заработной платы по заявлению работника. По мнению юристов-практиков, такая точка зрения не совсем верна, поскольку исключение оспаривания может выражаться и в виде пассивного молчания работника.

Как говорит комментарий к данному пункту закона, главное – это отсутствие разногласий с работником. Получается, необходимого условия для произведения удержаний из з/п в виде обязательного письменного согласия трудящегося ТК РФ не содержит. Наоборот, возражения работника должны быть выражены в письменной форме, где он может ссылаться на незаконность оснований и порядка удержания из заработной платы указанных сумм.

Приведем простой пример из практики. Работник был отправлен в командировку на две недели, получил соответствующие суточные, но, пробыв там всего два дня, уехал по собственной инициативе, не предупредив работодателя и не возвратив оставшиеся суммы.

Сотрудник более на связь не выходил, неделей спустя устно высказал намерение уволиться, но заявление не предоставил. За время его отсутствия на рабочем месте оформлялись акты о прогулах, неоднократно направлялись уведомления о необходимости явки для завершения расчетов и продолжения исполнения своих функций.

До истечения месяца со дня, установленного для возврата суммы командировочных, работодателем были произведены удержания из заработной платы путем вынесения соответствующего распоряжения, о чем сотруднику было направлено извещение. В данной ситуации физически невозможно взять с работника письменное согласие, о котором говорит Роструд, поскольку он не является на работу, игнорирует звонки и уведомления.

Удержание у себя суммы аванса в счет командировки, исключение истребования причитающейся части з/п – все эти факты со стороны работника можно расценить как отсутствие оспаривания процедуры удержания.

Излишне выплаченные суммы – подлежат ли взысканию?

Заработная плата «сверх нормы» не может быть потребована обратно с работника, за исключением ситуаций:

- ошибки в подсчетах;

- если установлена вина трудящегося в невыполнении норм или простое;

- если со стороны труженика были замечены неправомерные действия, установленные судом.

Причем ошибки при применении трудового или иного законодательства в этот список не входят. То есть взыскание указанных сумм с бывшего труженика через суд невозможно. Авансы в счет командировок также приравниваются к ним. Такой вывод можно сделать исходя из правоприменительной практики. Суды приравнивают суммы авансов в счет з/п, командировки к неосновательному обогащению, которое не подлежит взысканию, за исключением счетной ошибки или ситуаций недобросовестности в действиях самого работника.

Отсюда следует, что все расчеты, в т.ч. удержания, должны быть произведены при увольнении. Это последний шанс работодателя.

К счетным ошибкам можно отнести:

- погрешности в арифметических подсчетах;

- опечатки,

- описки и пр.

Технические ошибки (например, двойное перечисление одной и той же денежной суммы, подсчет бухгалтером з/п исходя из более высокого оклада) к счетным не относят, поэтому суммы, полученные сотрудником по такой счастливой случайности, суды не взыскивают в пользу работодателя.

Таким образом, теоретически в подобных ситуациях из заработной платы производятся удержания только с согласия самого работника. Второй вариант – это взыскание ущерба, причиненного организации, с виновного лица, например, с бухгалтера.

Когда удержания не производятся?

Данная процедура не может быть проведена по 137 статье ТК РФ при увольнении работника в нижеприведенных ситуациях:

- при отказе от перевода на иную работу по мед. показаниям/за неимением у работодателя конкретной подходящей вакансии;

- по сокращению;

- при ликвидации предприятия/прекращении деятельности ИП;

- переход права собственности на имущество компании;

- восстановление на работе лица, которое ранее исполняло эти обязанности, по решению Роструда или суда;

- призыв в ряды защитников Отечества;

- признание неспособным к исполнению трудовых функций по мед. показаниям;

- смерть сотрудника/ работодателя (ФЛ);

- наступление ЧС (аварии, катастрофы, война и пр.).

Если с вас были произведены отчисления при данных обстоятельствах, можете обжаловать действия работодателя в трудовую инспекцию или суд. При этом стоит обратить внимание, что любое удержание из заработной платы отражается обязательно в бухгалтерских документах, в т.ч. в выдаваемых на руки расчетных листках.

Неприкосновенные суммы

Стоит отметить, что отчисления можно производить не из всех видов денежного содержания, к таким неприкосновенным «запасам» согласно ст. 101 ФЗ № 229 можно отнести суммы:

- в возмещение вреда здоровью/в связи со смертью кормильца;

- выплаты лицам, приобретшим увечья при исполнении служебных обязанностей/ в случае их гибели – членам их семей;

- для ухода за нетрудоспособными лицами;

- отдельные целевые выплаты (на лекарства, проезд и пр.);

- средства МСК и пр.

Эти деньги являются целевыми, т.е. предназначаются для удовлетворения конкретных социальных нужд, поэтому не могут удерживаться без письменного согласия работника. В иных случаях данные действия будут незаконны и могут быть оспорены.

Возмещение ущерба и удержание – есть ли разница?

Правила привлечения труженика к материальной ответственности за причинение имущественного вреда организации регламентируются ТК РФ (главой 39). В данном случае следует отличать взыскание указанных сумм ущерба от произведения обычных удержаний из заработной платы. Документы, которые необходимо оформить по каждой из процедур, будут также отличаться.

В первую очередь, для возмещения вреда установлены иные основания: это факт причинения ущерба, противоправное поведение работника, его вина, причинно-следственная связь. Если сумма нанесенного вреда ниже среднего заработка трудящегося, руководитель может дать отдельное распоряжение о взыскании не позже одного месяца со дня выявления окончательной суммы. Если при этом имеется добровольное заявление сотрудника на удержание из заработной платы стоимости поврежденного имущества, то можно смело издавать соответствующий приказ. В иных случаях взыскание сумм ущерба производится только через суд.

Очередность

При произведении отчислений из з/п установлен следующий порядок:

- НДФЛ.

- Взыскания по исполнительным листам: возмещение вреда, ущерба, алименты, компенсация морального вреда и пр. Если суммы недостаточно для погашения требований одной очереди в полном размере, то долги удовлетворяются пропорционально причитающемуся между всеми взыскателями.

- По инициативе работодателя.

- Удержание из заработной платы по заявлению работника.

Именно такая очередность установлена законом. Если средства с зарплаты после погашения всех требований остаются, то работник может направить их на удовлетворение своих обязательств перед третьими лицами путем подачи работодателю соответствующего заявления. Пишется оно в произвольной форме. Более подробно его составляющие разберем в следующем разделе.

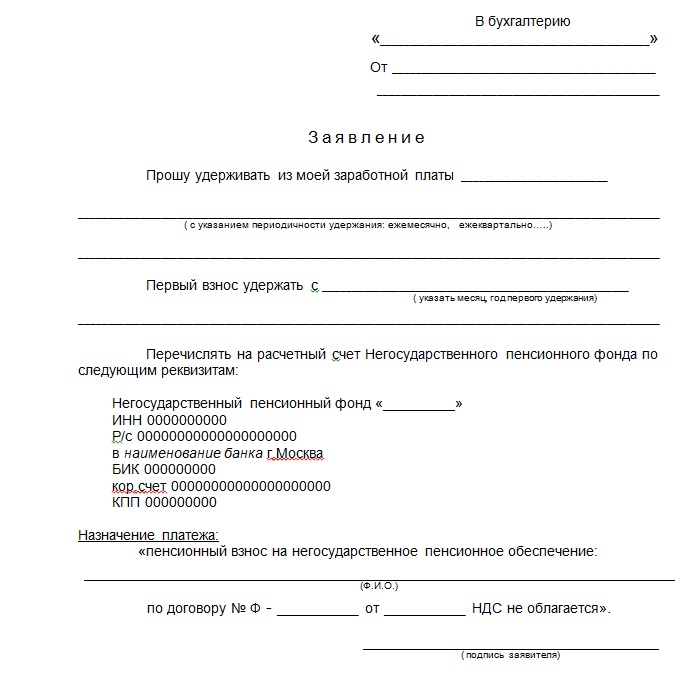

Пример заявления

Рассмотрим добровольное волеизъявление сотрудника на удержания в сфере пенсионных накоплений.

Обязательными структурными элементами являются:

- «шапка»: указание руководителя, которому адресуется документ (бухгалтерии предприятия), ФИО работника, занимаемой должности (можно указать табельный номер);

- наименование документа;

- главный текст: пишется в произвольной форме с отметкой о сумме удержаний, получателе и периоде;

- подпись, дата.

Затем готовый документ необходимо подать руководителю или иному уполномоченному лицу для регистрации и визирования.

С образцом заявления на удержание из заработной платы дополнительных взносов на негосударственное пенсионное обеспечение можно ознакомиться ниже.

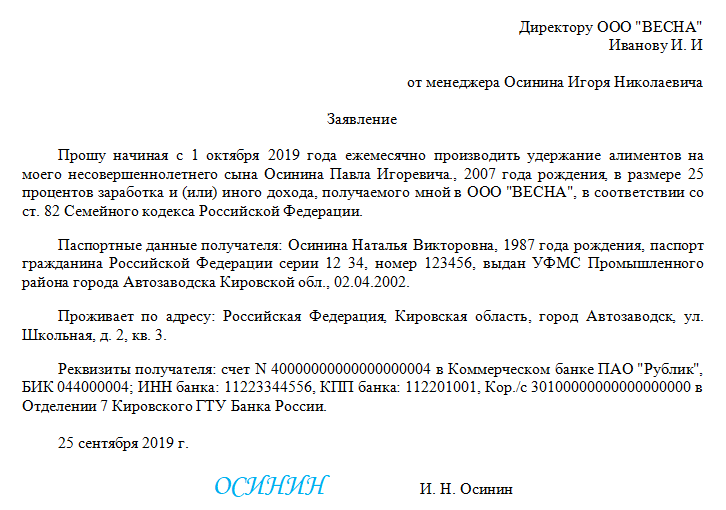

Еще одним примером добровольных отчислений по заявлению работника может быть перевод алиментов на ребенка при отсутствии решения суда. Это возможно, когда родители в добровольном порядке согласовали сумму и правила выплаты данных средств.

Тогда в заявлении, которое сотрудник будет подавать в бухгалтерию или руководителю, нужно будет указать такие данные:

- наименование компании, лица, которому оно адресуется;

- ФИО, должность;

- название документа «заявление»;

- ФИО получателя сумм и паспортные данные;

- информация о ребенке (детях);

- размер платы (твердая сумма или %);

- банковские реквизиты получателя (почтовый адрес);

- дата начала удержаний;

- подпись, дата.

Таким образом, основания произведения удержаний из з/п труженика довольно разнообразны. Отличаются они в основном по целенаправленности, кругу заинтересованных лиц. Неизменным отчислением из вознаграждений за труд является оплата налогов в пользу государства. Отдельной категорией нужно обозначать удержание из заработной платы по заявлению работника. Это самая малочисленная категория оснований, которая не так часто встречается на практике. Притом сроки таких отчислений и процедура полностью зависят от волеизъявления самого работника. Если у вас возникают трудности при проведении удержаний, следует обратиться за консультацией к специалисту.

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ)

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей

Исполнительные листы на возмещение вреда, причиненного здоровью

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца

Исполнительные листы на возмещение ущерба, причиненного преступлением

Исполнительное делопроизводство по компенсации морального вреда

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю)

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2019 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2019 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

No related posts.