Удержание недостачи по итогам инвентаризации

Содержание

- 1 При каких обстоятельствах возможно взыскание недостачи с работника

- 2 Условия освобождения МОЛ от ответственности

- 3 Документальное оформление недостачи и ее взыскания

- 4 Что делать если недостача больше месячного заработка

- 5 Оформление сличительных ведомостей

- 6 Объяснительная о недостаче при инвентаризации. Образец ее составления

- 7 Приказ о недостаче при инвентаризации. Образец составления.

- 8 Недостачи и инвентаризация

- 9 Бухгалтерский учет недостач

- 10 Налоговый учет

Для каждого работодателя важно, чтобы нанятый им персонал бережно относился к принадлежащему ему имуществу, материальным и денежным ценностям. На практике добиться этого удается не всегда и зачастую работники допускают растрату, хищения, небрежное выполнение обязанностей по обслуживанию ценностей. В результате, при наличии вины работника наниматель вынужден производить удержание недостачи из заработной платы для покрытия причиненного ущерба.

При каких обстоятельствах возможно взыскание недостачи с работника

Безосновательное лишение сотрудника заработка полностью или частично противозаконно. В то же время согласно ст. 232 ТК РФ участники трудовых отношений обязаны возмещать ущерб причиненный одной из сторон по вине другой стороны договора. Возможным вариантом возникновения потерь по вине сотрудника может быть недостача.

Для появления у работодателя права произвести удержание в счет погашения недостачи из зарплаты сотрудника должны быть соблюдены следующие условия:

- С работником подписан договор:

- О полной коллективной, бригадной ответственности;

- Об ограниченной индивидуальной материальной ответственности;

- О полной индивидуальной материальной ответственности – скачать.

Несоблюдение любого из указанных параметров лишает работодателя права на самостоятельное взыскание потерь с заработка виновного сотрудника.

Покрывать возникшие по вине сотрудника потери из его заработка право, но не обязанность работодателя и он может этого и не делать.

Условия освобождения МОЛ от ответственности

Работодатель, как сторона договора о материальной ответственности обязуется создать сотруднику все условия для выполнения обязательств по сохранению вверенных ему ценностей. То есть, надлежащим образом оборудовать помещения для хранения, обеспечить их запирание с целью недопущения посторонних лиц, предоставить сотруднику полномочия для контроля за движением имущества. Невыполнение этих требований лишает нанимателя возможности на взыскание средств.

Кроме того, есть прямо закрепленные в ТК РФ ситуации, когда невозможно возложить вину за недостачу на сотрудника:

- Наступление события непреодолимой силы (ураган, наводнение, пожар, революция с погромами);

- Нормальный хозяйственный риск (опробовали новое оборудование, в ходе запуска оно было повреждено);

- При порче имущества в результате устранения опасности для жизни или здоровья себя, или окружающих;

- Ущерб причинен в результате самозащиты.

Если указанных обстоятельств нет, то работодатель может взыскать ущерб с виновного.

Документальное оформление недостачи и ее взыскания

Факт утраты работодателем имущества может быть выявлен как в ходе рабочего процесса, так и в ходе ревизии. При этом проведение инвентаризации обязательно для случаев, когда нужно взыскать недостачу с виновных лиц. Документы по ее итогам будут служить основным доказательством факта причинения ущерба и его суммы. Процедура отнесения недостачи на виновного сотрудника будет следующей:

- Оформление результатов инвентаризации и ознакомление с ними ответственного работника под роспись:

- Инвентаризационной описи;

- Сличительной ведомости;

- Акта по результатам инвентаризации.

Недополученные в результате действий работника доходы (упущенная выгода) взысканию с работника не подлежат. Исключение – руководители организаций.

На разовый размер удержания с сотрудника распространяется ограничение в 20% от объема месячной заработной платы.

Что делать если недостача больше месячного заработка

Сложности у нанимателя возникают в случае значительных по сумме потерь, существенно превышающих размер месячного дохода виновного в них работника. В этом случае, за работодателем сохраняется право на взыскание суммы среднемесячного заработка. А вот с размером его превышения можно поступить следующим образом:

- Договариваться с работником о написании заявления на удержание суммы превышения в добровольном порядке – скачать образец;

- Подача искового заявления в суд о принудительном взыскании оставшегося ущерба с работника.

Для работодателя более приемлем первый вариант, еще и с учетом того, что в этом случае сумма удержаний из зарплаты может быть не ограничена в 20%.

В случае обращения в суд нанимателю необходимо доказывать:

- Нет причин для не привлечения к материальной ответственности в силу закона;

- Ущерб вызван корыстными мотивами или небрежным отношением к работе сотрудника;

- Виновность сотрудника;

- Связь между возникшими потерями и действиями (бездействиями) ответственного лица;

- Сумму ущерба, подлежащего взысканию.

Если хотя бы одно из указанных обстоятельств не будет в достаточной степени подтверждено, суд откажет в иске. Более того, даже если доказательств будет достаточно у сотрудника есть шанс представить более убедительные доводы об отсутствии своей вины и избежать принудительного взыскания.

Рекомендованные для вас статьи:

В процессе инвентаризационной проверки контролирующей комиссией составляются описи. При выявлении несовпадения фактических данных о наличии учитываемых объектов с учетными сведениями организации заполняются сличительные ведомости, в которых фиксируются как излишки, так и недостачи, обнаруженные при инвентаризации.

У лиц, ответственных за сохранность фактически отсутствующих активов, руководству организации надлежит выяснить причины и обстоятельства их утраты. В соответствии с полученными объяснениями необходимо принять решение о том, будет ли произведено списание недостающих объектов за счет виновных лиц или утрата будет отнесена на издержки производства и обращения.

Оформление сличительных ведомостей

Составление сличительных ведомостей – первый этап оформления недостачи при инвентаризации.

Сличительные ведомости возможно составить двумя способами:

- в виде отдельного документа. При этом форму такого документа можно разработать самостоятельно либо воспользоваться формой ИНВ-19, утвержденной Постановлением Госкомстата РФ от 18.08.1998 № 88.

- в виде единого документа на основе формы инвентаризационной описи, дополненной параметрами, необходимыми для формирования сличительной ведомости.

Сумма расхождений определяется как их стоимость по данным бухгалтерского учета.

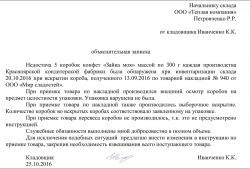

Объяснительная о недостаче при инвентаризации. Образец ее составления

Следующий этап оформления недостачи — выяснение причин и обстоятельств ее возникновения.

На основании факта убытка, отраженного в сличительных ведомостях, руководство организации в соответствии со ст. 247 ТК РФ обязано потребовать у сотрудника, в чьем ведении находились утраченные ценности, объяснения в письменном виде. Необходимо это для решения вопроса об источниках возмещения недостачи, вскрытой при инвентаризации, а именно есть ли основания относить недостачу на ответственное лицо.

У сотрудника в соответствии со ст. 193 ТК РФ в течение двух рабочих дней с момента получения такого требования есть возможность представить объяснительную о причинах отсутствия ценностей.

Объяснительная записка адресуется на имя руководителя организации или непосредственного руководителя лица, допустившего недостачу. Предпочтительно, чтобы она была написана от руки, а не распечатана. В записке обязательно указываются должность, фамилия и инициалы написавшего ее сотрудника. Удостоверение записки его личной подписью также обязательно.

В тексте объяснительной записки сотрудник должен четко изложить причины возникновения недостачи, если они ему известны.

Пример 1: «Недостача 17 банок краски «Белила цинковые» производства Ивановского лакокрасочного завода была обнаружена мною при вскрытии ящика, полученного 13.09.2016 по товарной накладной №145 от ООО «Мир красок», о чем мною была составлена докладная записка на имя начальника склада Иванова А.П. Копию прилагаю».

Сотрудник имеет право высказать свои предположения о причинах недостачи, но при этом должен сообщить факты, имевшие место, указывая при необходимости даты и время.

Пример 2: «Предполагаю, что недостающие в витрине-холодильнике 857 грамм сосисок молочных производства Томаровского мясокомбината съела кошка, которая была обнаружена мною в витрине-холодильнике в 14-00 25.10.2016 после моего возвращения с обеденного перерыва. В 13-00 холодильник мною был закрыт, но во время обеденного перерыва уборщица Петрушко Г.И. мыла стекла в витрине-холодильнике и забыла его закрыть».

Пример 3: «Недостача товара по всем указанным позициям в магазине могла произойти в результате краж товаров покупателями, т.к. в зале магазина покупатели берут товар самостоятельно и один контролер не может уследить за всеми и предотвратить кражи».

Ответственное лицо организации при приеме объяснительной проставляет на ней дату получения и входящий номер.

Приказ о недостаче при инвентаризации. Образец составления.

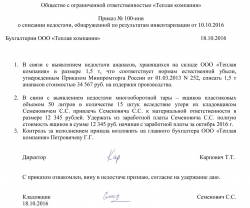

Рассмотрев факты, изложенные в объяснительной записке, руководитель принимает решение о том, виновно ли лицо, в чьем ведении находились ценности, в их утрате, и отражает его в резолюции на записке.

Если сотрудник не представил объяснительную или требуется дополнительное расследование причин недостач, в организации назначается комиссия. Тогда при принятии решения руководитель основывается на ее выводах.

Решение руководителя закрепляется в приказе. Издание приказа – третий этап оформления выявленной недостачи товаров по результатам проведенной инвентаризации.

Если в недостаче виноват сотрудник, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи водяного счетчика марки «В123» вследствие утери его слесарем-сантехником ООО «Теплая компания» Семеновичем С.С. приказываю удержать из заработной платы Семеновича С.С. 10 000 (десять тысяч рублей)».

Если недостача возникла в результате естественной убыли, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи в размере норм естественной убыли, утвержденных Приказом Минпромторга России от 01.03.2013 N 252, списать 1,5 т ананасов стоимостью 70 000 руб. на издержки производства».

Если недостача произошла по вине неустановленных лиц, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи трех бутылок масла растительного «Слобода» стоимостью 300 руб. вследствие кражи их из торгового зала неустановленными лицами списать выявленные убытки на финансовый результат».

Скачать образец приказа о списании недостачи, обнаруженной по результатам инвентаризации

Недостача – это физическая нехватка товарно-материальных ценностей (сверх установленных норм потерь), зафиксированная в установленном порядке.

Недостачи и инвентаризация

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются организацией, за исключением случаев, когда проведение инвентаризации обязательно (ч. 1, 2, 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Выявленные при инвентаризации расхождения между фактическим наличием товаров и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Федерального закона N 402-ФЗ).

Бухгалтерский учет недостач

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

– суммы недостач и порчи запасов списываются со счетов учета по их фактической себестоимости, которая включает в себя договорную (учетную) цену запаса и долю транспортно-заготовительных расходов, относящуюся к этому запасу.

Порядок расчета указанной доли устанавливается организацией самостоятельно.

Для отражения недостач Планом счетов предусмотрен счет 94 "Недостачи и потери от порчи ценностей".

По недостачам и порче ценностей записи производятся по дебету счета 94 "Недостачи и потери от порчи ценностей" с кредита счетов учета названных ценностей.

В случае выявления недостачи имеют значение нормы естественной убыли.

Если нормы естественной убыли установлены, стоимость приобретения недостающих материально-производственных запасов, выявленных в результате инвентаризации, в пределах таких норм относится на расходы по обычным видам деятельности.

В бухгалтерском учете это будет отражено следующим образом:

– списана стоимость утраченного имущества;

– списана недостача в пределах норм естественной убыли.

Стоимость имущества сверх норм естественной убыли, а также стоимость имущества, для которого нормы естественной убыли не утверждены, могут быть списаны одним из двух способов.

1. Если лицо, виновное в возникновении недостачи, установлено, такая стоимость будет взыскана с него.

В бухгалтерском учете это будет отражено следующим образом:

– списана стоимость утраченного имущества;

– стоимость недостачи отнесена на виновное лицо;

– стоимость недостачи взыскана с виновного лица.

2. Если лицо, виновное в возникновении недостачи, не установлено, то стоимость такой недостачи списывается в прочие расходы.

В бухгалтерском учете это будет отражено следующим образом:

– списана стоимость утраченного имущества;

– сверхнормативная недостача списана в расходы (списана в расходы недостача при отсутствии виновных лиц).

Налоговый учет

Налог на прибыль

Согласно пп. 5 п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности расходы в виде недостачи материальных ценностей в производстве и на складах, на предприятиях торговли в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены.

В налоговом учете, согласно пп. 2 п. 7 ст. 254 НК РФ стоимость приобретения недостающих МПЗ учитывается в материальных расходах в целях налогообложения прибыли в периоде выявления недостачи в пределах утвержденных норм естественной убыли.

Далее налоговый учет недостачи сверх норм естественной убыли и недостачи, для которой нормы вовсе не утверждены зависит от наличия или отсутствия виновного лица.

1. Лицо, виновное в возникновении недостачи, установлено.

В этом случае исходя из пп. 8 п. 7 ст. 272 НК РФ стоимость недостачи учитывается на одну из следующих дат:

– на дату признания виновным суммы ущерба (например, на дату заключения с работником соглашения о добровольном возмещении ущерба);

– на дату вступления в силу решения суда о взыскании с виновного суммы ущерба (Письмо Минфина России от 17.04.2007 N 03-03-06/1/245).

Одновременно в доходах надо учесть сумму ущерба, признанную виновным или присужденную судом (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

2. Лицо, виновное в возникновении недостачи, не установлено.

Убытки в виде недостачи материальных ценностей признаются внереализационными расходами только в случае документального подтверждения уполномоченным органом государственной власти факта отсутствия виновных лиц. Такое мнение было высказано ФАС Восточно-Сибирского округа в Постановлении от 22.08.2012 N А19-20632/2011.

Согласно Письму Минфина России от 06.12.2012 N 03-03-06/1/630 при документальном подтверждении факта отсутствия виновных лиц в недостаче или в хищении уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков.

Следовательно, датой признания убытка от недостачи материальных ценностей в случае отсутствия виновных лиц является дата вынесения следователем соответствующего постановления.

В этом случае на основании пп. 5, 6 п. 2 ст. 265 НК РФ стоимость недостачи учитывается в составе расходов на дату составления одного из следующих документов:

– постановления о приостановлении предварительного следствия по уголовному делу в связи с тем, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено (Письма Минфина от 29.05.2015 N 03-03-06/1/31130, от 21.05.2015 N 03-03-06/1/29177);

– документа компетентного органа, подтверждающего, что недостача вызвана чрезвычайным происшествием. Например, при пожаре такими документами будут справка из органов противопожарной службы (МЧС), акт о пожаре и протокол осмотра места происшествия (Письмо УФНС по г. Москве от 25.06.2009 N 16-15/065190).

Налог на добавленную стоимость (НДС)

Вопрос о необходимости восстановления НДС при обнаружении недостачи является спорным и остается на усмотрение организации.

С одной стороны, в п. 3 ст. 170 НК РФ установлен закрытый перечень случаев восстановления НДС.

Указанным пунктом не установлено, что необходимо восстанавливать ранее принятый к вычету НДС в случае недостачи.

Такой позиции придерживаются и суды (см., например, Постановления ФАС Московского округа от 16.11.2010 N КА-А40/13770-10 по делу N А40-17811/10-127-67, Северо-Кавказского округа от 21.02.2011 по делу N А63-13595/2009)

С другой стороны, контролирующие органы настаивают на том, что при обнаружении недостачи в результате инвентаризации и последующем списании материалов ранее правомерно принятый к вычету НДС необходимо восстановить (см. Письма Минфина России от 21.01.2016 N 03-03-06/1/1997, от 19.03.2015 N 03-07-11/15015, от 04.07.2011 N 03-03-06/1/387).

Таким образом, судебная практика свидетельствует о возможных рисках споров с налоговыми органами, если ранее принятый к вычету НДС по товарно-материальным ценностям, в отношении которых была выявлена недостача, не будет восстановлен.

Однако окончательное решение принимает организация самостоятельно.

No related posts.