Уплата налога на недвижимость физических лиц

Содержание

- 1 Налог на имущество физических лиц: кто его платит и на какие объекты он распространяется?

- 2 Что нового появилось в законодательстве 2017-2018 года?

- 3 Налоговое уведомление об оплате налога на имущество физических лиц

- 4 Ставки налога на имущество физ лиц

- 5 Как рассчитать налог на имущество физических лиц?

- 6 Когда и как платить налог на свое имущество?

- 7 Объекты налогообложения

- 8 Ставки налога на имущество

- 9 Как рассчитывается имущественный налог?

- 10 Пример расчета налога на имущество по кадастровой стоимости

- 11 Расчёт налога на имущество по инвентаризационной стоимости

- 12 Порядок исчисления и уплаты налога на имущество

- 13 Льготы для физических лиц

- 14 Что такое налог на имущество

- 15 Кто платит налог на имущество физических лиц

- 16 Объекты налогообложения

- 17 Движимое имущество

- 18 Недвижимое имущество

- 19 Ставки налога на имущество физических лиц

- 20 Как рассчитать налог на имущество физических лиц

- 21 Вычеты по налогу на имущество физических лиц

- 22 Расчет по кадастровой стоимости

- 23 Пример расчета

- 24 Расчет по инвентаризационной стоимости

- 25 Пример расчета

- 26 Расчет по кадастровой стоимости до 2020 года

- 27 Пример расчета

- 28 Льготы для физических лиц

- 29 Основания предоставления налоговых льгот

- 30 Порядок предоставления налоговых льгот

- 31 Платят ли дети налог на имущество

Налог на имущество физ лиц – субъекты и объекты налогообложения + что произошло в законодательстве кто может рассчитывать на льготу + порядок расчета налога по кадастровой и инвентаризационной стоимости на примерах.

Налог на имущество физ лиц последние пару лет вызывает массу вопросов у населения РФ. Новшества в законодательстве не оставляют равнодушным ни одного владельца жилья или прочих имущественных объектов, так как новые уведомления об оплате, пришедшие этой осенью, на самом деле понятны далеко не всем.

Сумма к оплате посильна для наших сограждан (особенно, если заранее отложить деньги), но она увеличивается с каждым годом. И такая тенденция будет наблюдаться еще несколько ближайших лет. Возможно и потом что-то изменится в законах, поэтому нужно быть ко всему готовыми.

Налоговая служба все сделает за вас: посчитает и пришлет платежку, поэтому ломать голову над выяснением куда и как платить, не приходится. Но все же понимание актуального порядка расчета налога пригодится каждому, особенно, если вы являетесь счастливым собственником не одной недвижимости.

Налог на имущество физических лиц: кто его платит и на какие объекты он распространяется?

Как известно, налоги и сборы делятся на федеральные, региональные и местные. Налог на имущество относится третьей категории. То есть он зачисляется на счета местных муниципальных образований.

Объекты налогообложения, порядок расчета и оплаты регламентируется 32 главой Налогового кодекса РФ: http://base.garant.ru/57415957/52/#block_40202, а также законами местных властей.

Кому же предстоит оплата налога на имущество физ лиц? Статья 400 дает краткий, но емкий ответ на этот вопрос.

Налогоплательщики — это физические лица, являющиеся собственниками имущественных объектов, которые определены в статье 401.

В свою очередь, к объектам относятся такие категории недвижимости:

- жилой частный дом, а также дача и садовые домики

- жилое помещение (квартира, комната)

- гараж / собственное место под машину на автостоянке

- единый недвижимый комплекс

- объекты незавершенного строительства

- другие объекты, а также их доли, которые зарегистрированы в налоговой службе.

Если вы проживаете в многоквартирном доме, то платеж начисляется только на принадлежащую вам жилую площадь. То есть лестничные площадки, подъезды, лифты, подвальные и чердачные помещения, которые находятся в общем пользовании всеми жильцами, не учитываются при расчете налога на имущество физ лиц.

Также хотелось бы остановиться на льготной категории собственников имущества, так как в законодательстве им уделяется отдельное внимание. Правительство РФ определило 15 категорий граждан, куда входят:

- ветераны и участники ВОВ, а также других боевых действий по защите СССР;

- инвалиды детства, I и II группы;

- пострадавшие от аварии на ЧАЭС;

- военнослужащие, а также родители и супруги умерших военных;

- пенсионеры.

С подробным перечнем можно ознакомиться в статье 407 НК РФ.

Но чтобы иметь право на льготу, нужно самостоятельно позаботиться о его получении. Автоматически ничего осуществляться не будет. Поэтому следует написать заявление по образцу, приведенному ниже, а также предоставить подтверждающие документы. Если этого не сделать, налоговый специалист посчитает сумму налогового платежа на общих основаниях.

Важно ! Имущество, на которое будет распространяться льгота, не должно использоваться для ведения коммерческой деятельности.

Если у льготника есть в собственности несколько имущественных объектов, то льгота будет касаться только одного вида недвижимости из вышеописанных категорий.

Например, у вас есть две квартиры и три гаража. То есть при желании вы можете выбрать одну квартиру и один гараж. Именно на них и будет действовать льгота, которая равна полному размеру потенциального налога на имущество физ лиц. Остальные объекты (одна квартира и два гаража) будут попадать под общее налогообложение.

Причем выбрать объект нужно до 1 ноября отчетного года. Если этого не сделать, то налоговый специалист выберет такое имущество, на которое налог будет начислен по максимуму. В любом случае вы остаетесь в выигрыше. Но также не забывайте о том, что если у вас появилась новая недвижимость, то обязательно о ней отчитайтесь. Возможно, именно она поможет сэкономить деньги, если ее стоимость будет самой большой.

Что нового появилось в законодательстве 2017-2018 года?

Конец 2016 года ознаменовался рядом новшеств в законодательстве. Из-за нехватки средств в бюджетах было решено увеличить налоговую нагрузку на граждан РФ. Что касается налога на имущество физических лиц, то здесь и банальное повышение общей суммы его размера, и дополнение ряда объектов, и изменение расчета. Но обо всем подробнее:

- Теперь собственники должны отчитываться обо всех постройках на своем земельном участке, даже о недостроенных. Захотели построить еще один домик или гараж на своем участке? Обязательное о них сообщите.

- К перечню объектов добавились места на стоянках, недостроенная недвижимость, дачные и садовые домики. Начисление налога по последним стартует уже с 2015 года, так что его придется заплатить и за два прошлых периода.

- Сокрытие информации об имуществе теперь карается штрафом в размере 20% от налога .

- Теперь расчет суммы налога производится по кадастровой, а не инвентаризационной стоимости имущества. Причем первая выше второй, она примерно такая же, как и рыночная цена на недвижимость и прочие объекты. Пока еще новый порядок расчета принимается индивидуально местными органами власти.

Но так не будет вечно. 1 января 2020 года — отправная точка, с которой все государство будет рассчитывать налог по новой схеме. К этому времени местные власти должны переоценить все имущество.

Налоговое уведомление об оплате налога на имущество физических лиц

Получить платежку можно несколькими путями:

| 1. | лично в руки налогоплательщику или его представителю |

| 2. | по почте заказным письмом; |

| 3. | по электронной почте; |

| 4. | через личный кабинет налогоплательщика. |

Что делать, если у вас в собственности есть недвижимость, но уведомления нет ни в почтовом ящике, ни в личном кабинете? Здесь есть три варианта:

- общая сумма к оплате составила менее ста рублей;

- банально потерялась платежка;

- возможно, вы приобрели домик, но еще не успели сообщить о его покупке, и в базе данных вас нет.

Первое обстоятельно маловероятно, так как касается лишь тех, кто имеет в своей собственности лишь часть от всего имущественного объекта, к тому расчет производится по инвентаризационной стоимости недвижимости.

Во втором и третьем случае вам, как добросовестному гражданину, необходимо проявить инициативу и обратиться в местное отделение ФНС. Тем более это нужно сделать, если в отчетном году у вас появился еще один или несколько объектов недвижимости. Так вы обезопасите себя от штрафа. Чтобы записаться на прием, можно воспользоваться онлайн-сервисом. Для этого перейдите по ссылке: http://order.nalog.ru/details/

Вам пришло уведомление, и вы видите в нем точности по сумме к оплате, причем не в вашу пользу? Что делать?

Если в платежке вам «приписаны» лишние метры и даже дома и квартиры, то сразу же обратитесь в налоговую службу. В письме вы обнаружите заявление для обратной связи. Заполните его и направьте в ФНС.

При наличии личного кабинета налогоплательщика сверить данные и указать неточности еще проще.

В платежном документе верно указан налог, но он несколько больше бьет по кошельку, чем в прошлом году. И дело тут не в неправильном подсчете налоговыми специалистами суммы к оплате.

Скорее всего в вашей местности уже действует новое законодательство:

- Для вычисления размера налога учитывается кадастровая стоимость недвижимости.

- Имущество было переоценено, вследствие чего подорожало. А размер налога прямо зависит от цены объекта.

- Местные власти самостоятельно подняли ставки на определенные категории имущественных объектов, и ваша собственность попала в них.

Если вы все же уверены в каких-то неточностях, то у вас есть право обратиться к налоговым инспекторам в своем отделении ФНС. А для выяснения кадастровой стоимости своего дома, квартиры или незавершенной постройки вы можете сделать заявку в Росреестр, перейдя по ссылке: https://rosreestr.ru/wps/portal/p/cc_present/EGRN_1

Ставки налога на имущество физ лиц

Для расчета налогов используются специальные ставки. По имуществу физ лиц местные власти самостоятельно определяют проценты для каждой категории объектов . Но правительством РФ установлены значения, в пределах которых они могут быть установлены.

С ними вы можете ознакомиться по этой ссылке: https://www.nalog.ru/rn77/service/tax/

Выберите пункт «Налог на имущество ФЛ», необходимый отчетный период и свой регион.

В следующем окне у вас появится вся необходимая вам информация — процентные ставки, срок уплаты налога, а также льготы, которые предусмотрели местные власти.

Итак, какие предельные значения ставок установило для нас государство?

- При расчете налога на имущество физ лиц по кадастровой стоимости ставка зависит от категории собственности (статья 406 НК РФ).

Предельная налоговая ставка Вид объекта собственности 0,1% • Жилые дома и жилые помещения (в том числе и на этапе незавершенного строительства;

• гаражи и места для стоянки под автомобиль;

• сооружения и помещения до 50 кв.м., которые расположены на земельных участках, которые собственник может использовать для ведения домашнего и подсобного хозяйства (дачные домики и прочие постройки);

• единые недвижимые комплексы, в состав которых входит хотя бы одно жилое помещение.2% • Имущество организаций;

• имущественные объекты, кадастровая стоимость которых превышает 300 млн. руб.0,5% • Другие объекты, которые не относятся к первой и второй категории - Если расчет налогового платежа предусматривается для регионов, где власти не перешли на кадастровую стоимость, налоговая база равна инвентаризационной стоимости. И тогда ставки налогов будут такими:

| Инвентаризационная стоимость * коэффициент-дефлятор |

Ставка налога |

|---|---|

| До 300 тысяч рублей | До 0,1% |

| От 300 тысяч до 500 тысяч рублей | От 0,1% до 0,3% |

| Свыше 500 тысяч рублей | От 0,3% до 2% |

Как рассчитать налог на имущество физических лиц?

1. Расчет по кадастровой стоимости.

Если вы хотите самостоятельно посчитать сумму к оплате, то вам понадобятся такие цифры:

| 1. | площадь недвижимости |

| 2. | размер возможного налогового вычета (НВ) |

| 3. | долю собственности (Д) |

| 4. | кадастровую стоимость на 1 января отчетного года (КС) |

| 5. | ставку налогообложения (СН) |

Формула, по которой считается налог на имущество физ лиц:

- Узнать кадастровую стоимость, после чего вывести цену одного квадратного метра.

- Затем необходимо выяснить размер налогового вычета. Для этого берутся такие данные:

| Объект | Налоговый вычет |

|---|---|

| Квартира | Уменьшается на 20 кв.м. |

| Комната | Уменьшается на 10 кв.м. |

| Жилой дом | Уменьшается на 50 кв.м. |

| Недвижимый комплекс с хотя бы одним жилым помещением | Уменьшается на 1 млн. руб. |

Иванову И.И. полностью принадлежит дом стоимостью 9 млн. руб. Общая площадь недвижимости — 100 кв.м.

- Стоимость одного кв.м — 9 млн. руб./100 кв. м. = 90 тыс. руб.

- Налоговый вычет — 90 тыс. руб.*20 кв. м. = 1800 тыс. руб.

- Ставка налогообложения максимальная для региона — 0,1%.

- НК = (9000 тыс.-1800 тыс.)*1*0,1% = 7200 руб.

2. Расчет по инвентаризационной стоимости.

Если на вашей территории все еще налог на имущество физических лиц считается «по старинке», то для него вам понадобится знать инвентаризационную стоимость (ИС) своей недвижимости.

Иванов И.И. имеет в собственности все тот же дом, который в 2013 году был оценен в 900 тыс. руб.

Тогда НИ равен 900 тыс. руб.*1*0,31% = 2790 руб.

3. Расчет налога по кадастровой стоимости до 2020 года.

Так как на новый порядок расчета налога на имущество физ лиц не за горами и на него перейдет все государство уже в 2020 году, правительство решило постепенно готовить к этому население в тех городах, где нововведения уже действуют. Таким образом, платежки не будут такими шокирующими для тех, кто попал под «эксперимент», и собственники недвижимого имущества смогут морально и материально подготовиться к последующим платежкам.

Формула расчета налога:

где К — коэффициент понижения, который будет действовать до 2020 года. В 2016 году его минимальное значение установлено на уровне 0,2. С каждым годом он увеличивается на 0,2 единицы, и в 2019 году станет 0,8.

Рассмотрим пример на том же доме, принадлежащему Иванову И.И.

За 2018 год гражданин должен будет выплатить налог в размере: (7200-2790)*0,6+2790 =5436 руб.

В 2019 году она составит: (7200-2790)*0,8+2790 = 6318 руб.

Мы видим, что суммы к оплате меньше, чем они будут в 2020 году. Таким образом, за ближайшие два года они достигнут своего максимума.

Поэтому несладко придется собственников квартир в новостройках, а также тем, кто затеял строительство дома после 2013 года. К сожалению, для них не предусмотрено постепенное увеличение налога. Уже сейчас они должны платить его в полном размере.

Если бы гражданин Иванов И.И. приобрел квартиру в новострое 2015 года, то уже в 2016-2019 годах он должен платить по 3750 руб. ежегодно.

Налог на имущество физических лиц.

Как рассчитать? Обязательные условия

при уплате налога.

Когда и как платить налог на свое имущество?

Оплатить налог нужно до 1 декабря отчетного года . Если вы опоздаете, то за каждый просроченный просрочки вам будет начисляться пеня.

Если до 1 ноября вы не получили платежное уведомление, то не ждите, а сами позаботьтесь о контакте с налоговой службой. Поэтому не откладывайте это мероприятие, особенно если вы недавно стали владельцем недвижимости. Такой вариант, что вы не появились в базе данных, возможен. И если вы не обратитесь в местное отделение ФНС, то рискуете заработать штраф, и тогда итоговая сумма к оплате вас неприятно удивит.

Одним из вариантов оплаты налога на свое имущество, является онлайн-сервис на официальном сайте ФНС. Ссылка для перехода: https://service.nalog.ru/payment/tax-fl.html

Следуйте по подсказкам ресурса и вы получите доступ к наличному или безналичному способу оплаты интересующего вас налога.

Даже при высокой стоимости вашей недвижимости налог на имущество физ лиц имеет адекватный размер. Правительство предусмотрело возможность постепенно увеличивать налоговую нагрузку на граждан своего государства, поэтому не «складируйте» платежки, а вовремя расплачивайтесь по счетам.

Налог на имущество физических лиц являет собой финансовое обременение, установленное и используемое на территории определенного субъекта (МО). Носителем налоговых обязательств выступают физлица, которые наделены правом собственности в отношении налогооблагаемого объекта.

Обратите внимание: обязательства по уплате пошлины касаются всех собственников, несмотря на их возрастную категорию. За владельцев, не достигших 18-ти лет, осуществлять внесение платежей полагается их законным представителям (родители, опекуны, пр.).

Ранее размер налога зависел от инвентаризационной стоимости объекта (ИС). Однако с начала 2015 г. Кодекс (гл. 32) определяет иной способ исчисления, в котором не последнюю роль играет кадастровая стоимость имущества (КС). Всем МО предписано начать использовать данную систему до 2020 г.

Объекты налогообложения

Согласно положениям ст. 401 НК РФ, налог на имущество физических лиц в 2018 году должны уплачивать владельцы нижеуказанных объектов:

- Жилая недвижимость (квартира, дом, комната).

- Гараж, парковочное место.

- Коммерческий комплекс.

- Строящийся объект.

- Иное.

В данный перечень не входят помещения общего пользования в многоэтажном жилье.

Важный нюанс: если постройка находится на территории, регламентированной как земля под ИЖС, подсобное хозяйство и пр., она также считается жилой недвижимостью.

Ставки налога на имущество

Определением ставки налогообложения занимаются местные власти в каждом отдельно взятом МО. Тем не менее, они должны оставаться в рамках тех значений, которые регламентированы на федеральном уровне.

В текущем году имущественный налог определен такой ставкой:

- 0,1% – актуально для жилого помещения, либо для постройки небольшой площади (в пределах 50 кв. м.).

- 2 % – применимо, если кадастровая ценность имущества не выходит за рамки 300 млн. руб.

- 0,5 % – для иных объектов, находящихся на территории РФ.

Если на местном уровне ставки налога не обозначены, значит, в отношении владельцев имущества в данном МО действуют указанные выше показатели.

Использование ИС объекта устанавливает следующие ставки для расчета размера налога:

- Менее 0,1 % для имущества дешевле 300 тыс. руб.

- 0,1 – 0,3 %, если цена варьируется в рамках 300 – 500 тыс. руб.

- 0,3 – 2,0 %, если объект дороже 500 тыс. руб.

Важное уточнение: при указанном способе расчета во внимание принимается исключительно материальная ценность недвижимости, но не разновидность или целевое назначение объекта.

Как рассчитывается имущественный налог?

Исчисление размера обязательной пошлины осуществляет налоговая инспекция. Она же направляет физлицу соответствующее уведомление.

В разных субъектах страны налог на имущество физических лиц в 2018 году вычисляется с учетом либо инвентаризационной, либо кадастровой стоимости объекта.

Последняя должна быть подтверждена до 01.12 текущего года соответствующим опубликованным нормативным документом. Если проигнорировать данное правило, в рамках конкретного МО расчет за 2018 г. будет осуществляться, исходя из ИС недвижимости.

Пример расчета налога на имущество по кадастровой стоимости

Если имеет место использование КС в качестве основания для определения пошлины, в отношении разных по типу объектов недвижимости предусмотрены некоторые тонкости формирования налоговой базы.

На основании типа объекта собственнику полагается налоговый вычет на КС:

- Комната – 10 кв. м.

- Квартира – 20 кв. м.

- Жилой дом – 50 кв. м.

Имущественная пошлина определяется по такой схеме:

Н = (КС-ИВ) x РД x СН , где

КС – кадастровая стоимость (ознакомиться с информацией можно в Федеральной службе регистрации и кадастра);

ИВ – имущественный вычет;

РД – размер доли (применимо для исчисления пошлины индивидуально по каждому долевому собственнику с учетом его доли);

СН – используемая ставка.

Если объект оформлен в совместную собственность, пошлина одинакова для каждого владельца.

Расчёт налога на имущество по инвентаризационной стоимости

Если до начала действующего года в качестве оснований для исчисления не была выбрана кадастровая ценность, налог на имущество физических лиц за 2018 год будет сформирован по формуле:

Н = ИС x РД x СН.

Если носитель налоговых обязательств располагает несколькими объектами в пределах одного МО, в котором регламентирована единая ставка, пошлина будет рассчитываться с общей ИС всей недвижимости.

Если на территории одного МО действуют разные ставки в зависимости от типа объекта (жилой, не жилой и пр.) или иных параметров, расчет пошлины производится с общей ИС каждого типа недвижимости.

Порядок исчисления и уплаты налога на имущество

Расчет налога можно осуществлять, ориентируясь на инвентаризационную или кадастровую стоимость объектов налогообложения. Если законодательно в конкретном субъекте выбран второй вариант, то учитываться будет ценность имущества на 1 января 2018 г.

Важно: если данный порядок применяется с начала текущего года, имущественный налог в 2018 году должен рассчитываться с учетом «переходного этапа». Последнее означает, что в ходе первых 3-х налоговых периодов для вычисления суммы пошлины актуальна нижеуказанная формула:

Н = (Н1 – Н2) x К + Н2 , где

Н – итоговый размер пошлины, которую необходимо оплатить;

Н1 – пошлина, рассчитанная на основании КС;

Н2 – сумма налога на объект, рассчитанная на основании инвентаризационной стоимости (учитывается последний налоговый период), либо размер пошлины, начисленный за 2014 год по тому же объекту (если расчет с учетом кадастровой ценности начал применяться с 1.01.2015 г.);

К – варьируемый коэффициент, значение которого представлено ниже:

- 0,2 – актуально в 1-й налоговый период, когда порядок расчета налога в конкретном МО или городе федеральной значимости учитывает КС объекта.

- 0,4 – актуально для 2-го периода времени.

- 0,6 – актуально для 3-го периода.

В остальные периоды исчисление осуществляется в общем порядке.

Если рассчитанная сумма пошлины (ориентированная на кадастровую стоимость объекта) больше относительно предыдущего налогового периода в совокупности с коэффициентом 1,1, собственнику предписано уплачивать сумму налога, меньшую из двух обозначенных. Данное правило действует, начиная с 3-го налогового периода.

Когда основанием для расчета выступает инвентаризационная ценность, при исчислении размера налога применимы последние сведения о ней, полученные инспекцией до 1.03.2013 г.

Налог, начисленный за действующий год, предписано оплатить в срок до 1.12.2019 г, вне зависимости от территориального расположения. В противном случае неплательщику за каждый просроченный день грозит штраф, сумма которого равна 1/300 от действующей ставки рефинансирования ЦБ РФ. Обратите внимание: инспекция вправе уведомить трудовую организацию должника и взыскать с последнего задолженность в счет зарплаты.

Льготы для физических лиц

Имущественный налог, который предписано платить физлицам, не взимается с некоторых категорий граждан. Вот они:

- Герои СССР, Герои России, получатели ордена Славы всех степеней.

- Нетрудоспособные граждане (1-я, 2-я группа).

- Лица с врожденной нетрудоспособностью.

- Участники военных операций.

- Служащие ВМФ, Советской Армии, ОВД и пр. по добровольному найму, которые являлись штатными сотрудниками организаций, причисленных к составу действующей армии во времена ВОВ.

- Лица, в ходе военных действий пребывавшие на территории, оборону которой причисляют в выслугу лет для назначения пенсионных выплат на льготных основаниях.

- Семьи, кормилец которых погиб во время несения воинской службы.

- Семьи, чьи родные погибли в ходе исполнения служебного долга.

- Лица, не менее 20-ти лет посвящавшие себя службе в армии, отправленные на пенсию ввиду достижения соответствующего возраста.

- Граждане, которые вправе рассчитывать на социальную поддержку (согласно Закону РФ № 1244-1, ФЗ № 175, ФЗ № 2).

- Лица, напрямую участвующие в тестировании ядерного оружия и устранении последствий технологических катастроф на стратегически важных точках.

- Лица, пострадавшие в результате работ, напрямую или косвенно связанных с космической техникой и ядерными установками.

- Лица преклонных лет (55 лет для женщин и 60 лет для мужчин), которым законодательно полагается ежемесячная финансовая поддержка.

- Лица, трудовая деятельность которых имеет непосредственное отношению к творчеству и выполняется в специализированном месте (студия, галерея, концертный зал и пр.).

- Владельцы помещений площадью менее 50 кв. м. Последние должны быть построены на территориях, предназначенных под садоводство и подсобное хозяйство для личного использования.

Важно: чтобы воспользоваться правом на льготу, гражданину предписано подать в налоговую инстанцию соответствующее заявление. Бумагу требуется подкрепить сопроводительными документами. В автоматическом режиме снятие налоговых обязательств не осуществляется.

Подача прошения ранее 1.11 этого года позволит получить льготу за действующий налоговый период. Обратившийся должен заранее выбрать объект недвижимости, в отношении которого будет использована льгота (если их несколько). Если выбор не сделан, за основу будет взята недвижимость с наибольшей ставкой.

Кто и когда платит налог на недвижимость

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая. Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

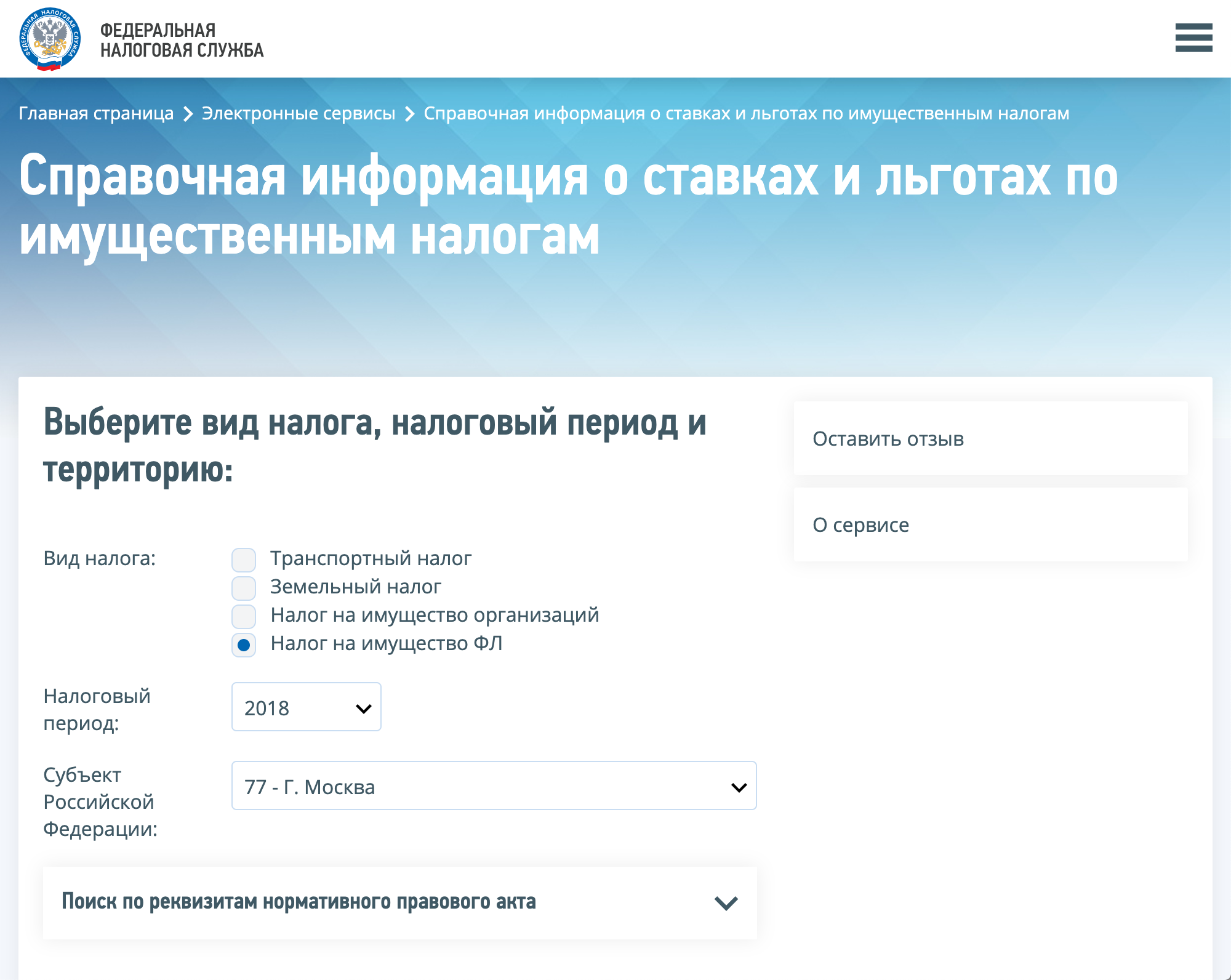

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

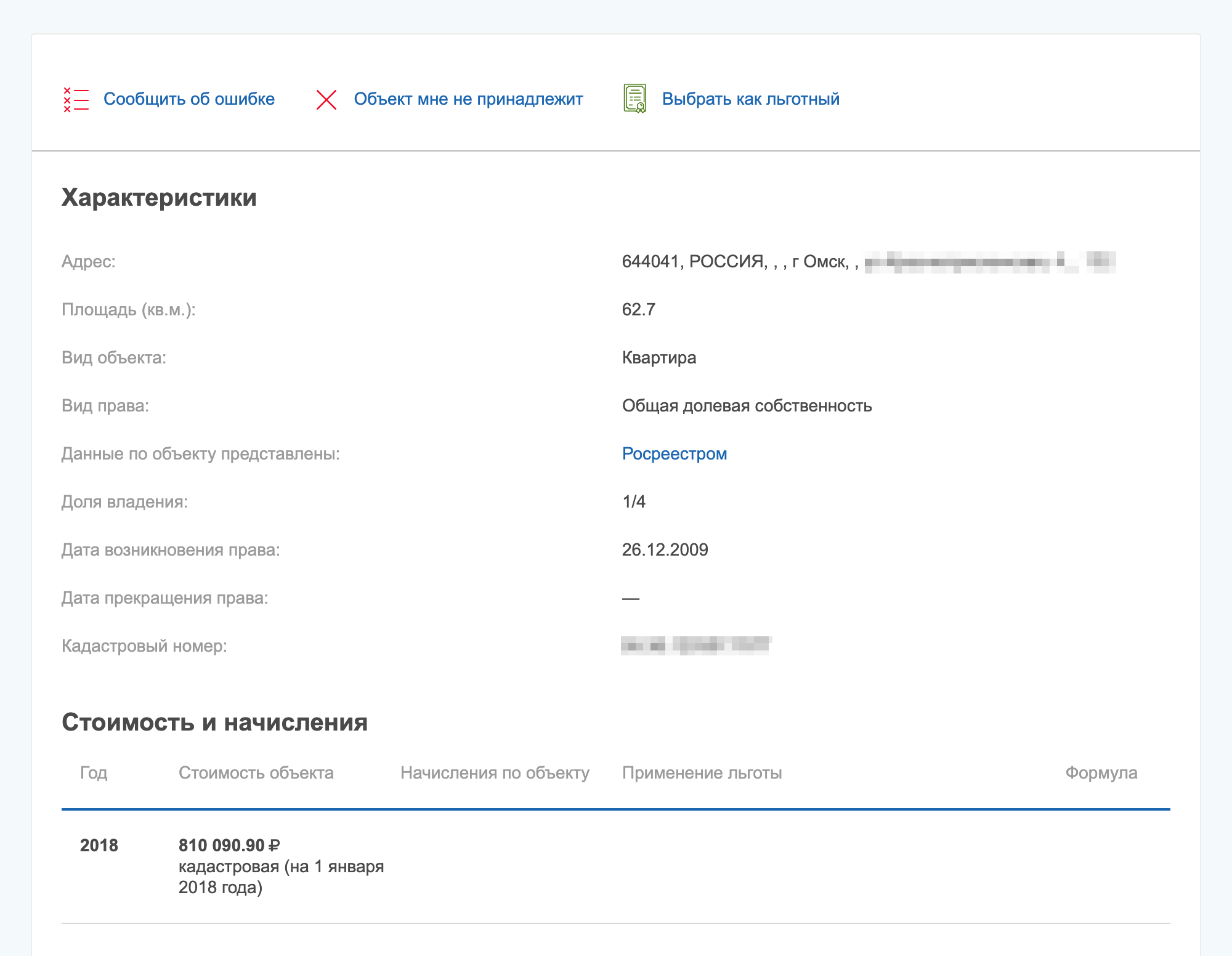

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

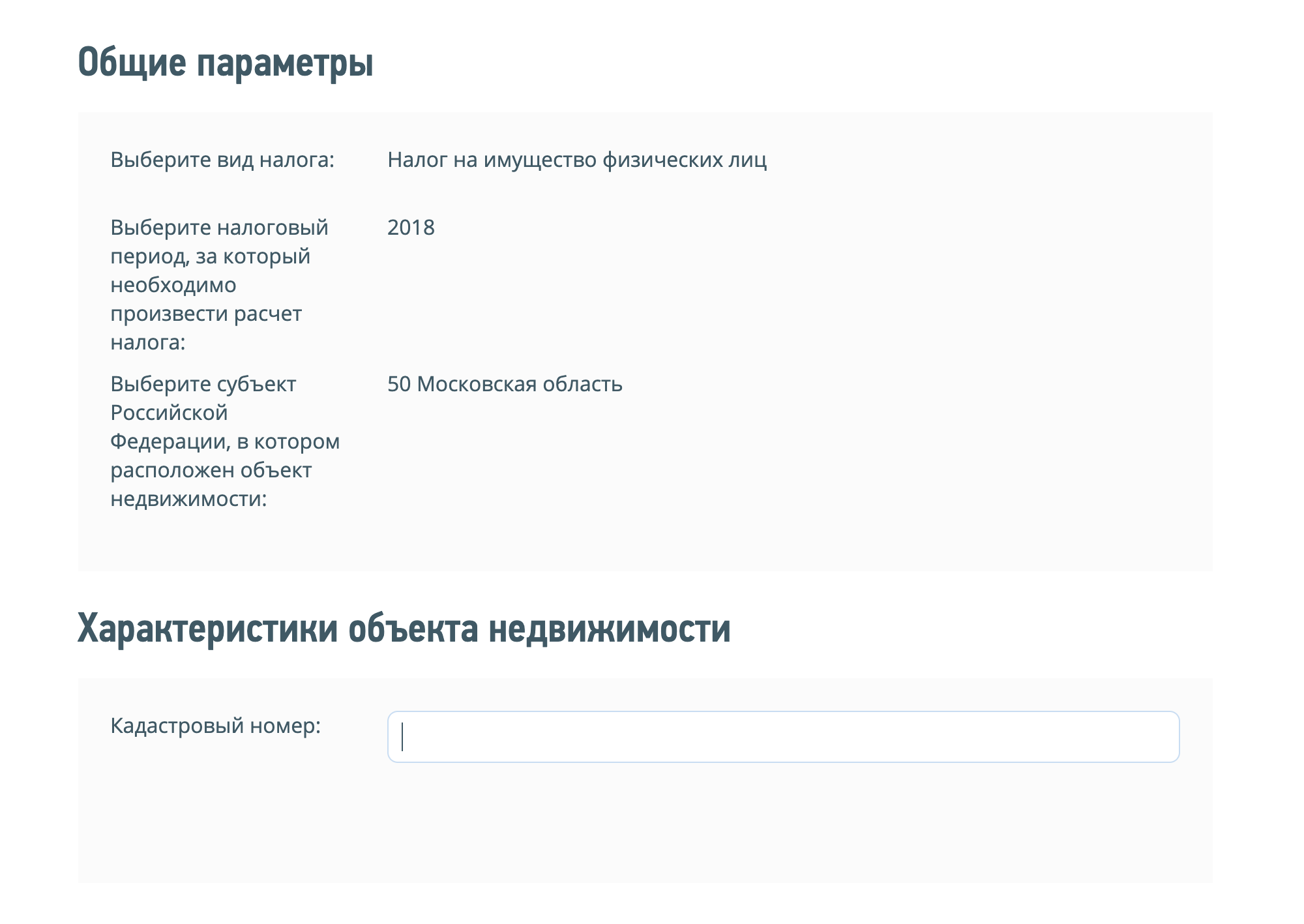

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»  Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

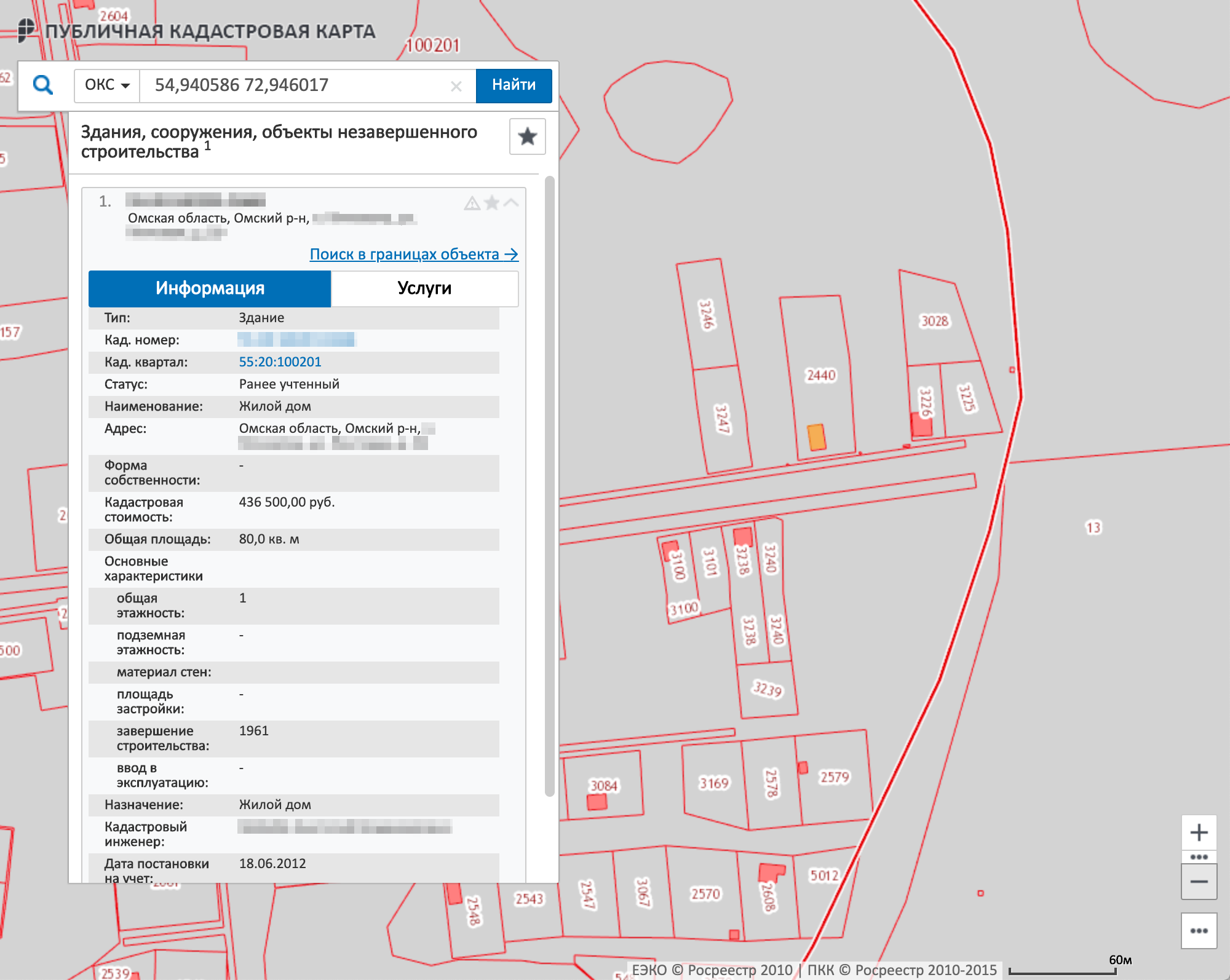

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов  На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р , а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Вычеты по налогу на имущество физических лиц

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Расчет по кадастровой стоимости

Чтобы заплатить налог на недвижимое имущество, не нужно предварительно ничего считать. Налоговая посчитает все сама, и в уведомлении уже будет указана итоговая сумма за отчетный период. Расскажем, откуда она берется, чтобы вы могли проверить. Если не сойдется — отправьте сообщение в ФНС.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Чтобы определить КПВ, нужно разделить период владения объектом в месяцах на 12. Если купили квартиру до 15 числа включительно, то этот месяц считается за полный. Если позже этого срока — месяц не считается.

ст. 408 НК РФ: расчет налога на имущество

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Пример расчета

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р . Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р .

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р .

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р .

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р .

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р .

Расчет по инвентаризационной стоимости

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Пример расчета

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р . Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р .

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р .

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р .

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Расчет по кадастровой стоимости до 2020 года

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году. С этого времени собирались брать налоги в полном размере, но условия поменяли. Теперь в большинстве случаев сумму будут рассчитывать с учетом понижающих коэффициентов в 2020 году и после него.

Размер налога на имущество растет постепенно. В первые три года после перехода на кадастр используют такую формулу:

Н = (Н1 − Н2) × К + Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Полная формула с учетом всех параметров:

Н = ((Б х С — Н2) х К + Н2) х КПВ х Д — Л

где Л — налоговая льгота.

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Пример расчета

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р . Полная сумма по кадастру — 540 Р . Допустим, что кадастровая стоимость меняться не будет.

Рост по кадастровой стоимости за первые три года после перехода

| Год | Расчет | Итоговая сумма |

|---|---|---|

| 2016 | (540 − 264) × 0,2 + 264 | 319 Р |

| 2017 | (540 − 264) × 0,4 + 264 | 374 Р |

| 2018 | (540 − 264) × 0,6 + 264 | 430 Р |

- 2016 год — (540 − 264) × 0,2 + 264 = 319 Р

- 2017 год — (540 − 264) × 0,4 + 264 = 374 Р

- 2018 год — (540 − 264) × 0,6 + 264 = 430 Р

С 2019 года сравниваем полный налог на недвижимость с суммой за 2018 год. 540 Р превышает 430 Р более чем на 10%, поэтому налог на недвижимое имущество за 2019 год составит 430 + (430 × 10%) = 473 Р .

В 2020 году тоже сравниваем. 540 Р превышает 473 Р более чем на 10%, поэтому налог на недвижимость за 2020 год составит 473 + (473 × 10%) = 520 Р .

В 2021 году опять сравниваем. 540 Р превышает 520 Р менее чем на 10%, поэтому платим полную сумму — 540 Р . В 2022 году и далее тоже платим эту сумму.

Льготы для физических лиц

Налог на имущество платят не все. Некоторым категориям предоставляют льготы в размере 100 или 50%.

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Основания предоставления налоговых льгот

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

Порядок предоставления налоговых льгот

Льготы предоставляются по заявлению в налоговую организацию. Заявление на льготу подают один раз в любое время. Можно даже после расчета налога на имущество, тогда пересчитают задним числом. Но лучше до 1 апреля следующего года, тогда ее учтут при расчете. Например, срок подачи заявления для снижения суммы выплат за 2019 год — до 1 апреля 2020 года.

Если у вас несколько объектов одного вида, в заявлении укажите, за какой хотите льготу. Менять свой выбор можно хоть каждый год, но делать это нужно до 31 декабря того года, за который будете платить. Можно вообще не выбирать льготный объект, тогда налоговая по умолчанию выберет объект с наибольшей стоимостью.

Если у вас в собственности разные виды недвижимости, налоговые льготы предоставят по каждому виду. С 2018 года при подаче заявления можно не приносить документы, а только предоставить реквизиты: налоговая сама запросит данные и сообщит решение.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р . Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2020 года.

Платят ли дети налог на имущество

Если ребенок — собственник объекта или его доли, за него нужно платить налог на недвижимость. Дети-инвалиды имеют право на налоговые льготы. В некоторых регионах от налога на имущество освобождены еще дети-сироты и несовершеннолетние в многодетных семьях.

No related posts.