Условия ипотеки в сбербанке 2018 молодая семья

Содержание

- 1 Какая семья признается молодой

- 2 Условия предоставления профильного кредита на жилье для молодых семей

- 3 Дополнительные требования к молодым семьям

- 4 Надбавки к процентным ставкам

- 5 Необходимая документация

- 6 Как получить жилищный кредит

- 7 Дополнительные ипотечные программы для молодых семей

- 8 Условия кредитования

- 9 Процентные ставки по ипотеке в Сбербанке и других банках

- 10 Порядок подачи заявки в Сбербанк

- 11 Требования к заемщикам

- 12 Стандартный пакет документов

- 13 Получение и обслуживание кредита

- 14 Дополнительные возможности по кредиту

- 15 Сервис безопасных расчетов

- 16 Электронная регистрация сделки

- 17 Страхование

- 18 Полезно знать

- 19 Условия получения ипотеки для молодой семьи в Сбербанке

- 20 Программы и процентные ставки

- 21 Калькулятор ипотеки для молодой семьи

- 22 Как подать онлайн-заявку на ипотеку в Сбербанке

- 23 Как взять ипотеку

- 24 Требования к заемщикам

- 25 Необходимые документы для молодой семьи

- 26 Отзывы клиентов об ипотеке для молодой семьи в Сбербанке

Апрель 15, 2019 Ипотека Сбербанк 0 290 Время чтения: 6 мин.

В 2019-м году продолжает предоставляться ипотека Сбербанка для молодой семьи, условия которой претерпели лишь незначительные изменения по сравнению с 2018-м годом. Получить указанный жилищный кредит могут как полные семьи (с детьми или без), так и одинокие родители с одним ребенком и более.

Какая семья признается молодой

Молодой может быть признана:

- полная семья (то есть семья, в которой мужчина и женщина состоят в зарегистрированных отношениях и либо в которой нет детей вообще, либо есть один ребенок или более);

- неполная (то есть семья с одиноким родителем, имеющим 1 ребенка или более).

Чтобы получить жилищный кредит на выгодных условиях, полной или неполной молодой семье нужно еще соответствовать и нижеуказанным критериям:

- возраст каждого из супругов в полной семье (возраст единственного родителя в неполной семье) не должен быть более 35 лет (согласно требованиям, указанным в пп. “а” п. 6 Правил предоставления молодым семьям социальных выплат…, утвержденных Постановлением Правительства № 1050 от 17-го декабря 2010-го года “О реализации…”);

- наличие у семьи доходов, позволяющих вносить ежемесячные платежи по ипотечному кредиту;

- единственный родитель в неполной семье должен быть гражданином РФ (в полной семье допускается, чтобы один из супругов был нероссийским гражданином);

- брак между супругами в полной семье не должен быть расторгнут на момент подачи заявки на получение кредита;

- семья должна обладать денежными средствами, необходимыми для внесения минимального первоначального взноса – 15 % от стоимости выбранного жилья.

Условия предоставления профильного кредита на жилье для молодых семей

Условия Ипотеки от Сбербанка и проценты для молодой семьи в 2019 году следующие:

- вид возможного к приобретению жилья – на первичном или вторичном рынке;

- минимальный срок предоставления кредита – 1 год;

- максимальный срок предоставления кредита – 30 лет;

- мин. сумма – 300 тыс. рублей;

- макс. сумма – не более 85 % от цены жилья по договору с продавцом;

- процентная ставка – от 10,2 % годовых и выше;

- комиссия за предоставление ипотеки – отсутствует;

- минимальный размер первого взноса – 15 % (в случае взятия кредита по двум документам – 50 %);

- обеспечение исполнения обязательств – залог приобретаемого жилого помещения, а при необходимости также – и поручительство физических лиц;

- страхование – обязательно приобретение страховки, защищающей от рисков утраты или повреждения заложенного объекта недвижимости в соответствии с ч. 1 ст. 31 ФЗ № 102 от 16-го июля 1998-го года, страхование жизни и здоровья титульного заемщика (созаемщика) осуществляется по желанию.

Дополнительные требования к молодым семьям

Молодые семьи могут получить кредит на жилье от Сбербанка при выполнении и других требований, предъявляемых к заемщикам, не относящимся к льготным категориям:

- минимальный возраст титульного заемщика из молодой семьи и его (ее) супруга (супруги) – не менее 21 года на момент подачи заявления;

- стаж трудовой деятельности на последнем месте работы у обоих членов молодой семьи – не менее полугода;

- совокупный стаж работы у обоих членов – не меньше 1 года за последние 5 лет (указанное требование не распространяется на случай, если титульным заемщиком выступает зарплатный клиент);

- супруга или супруг того члена семьи, который берет кредит, обязательно оформляются в качестве созаемщиков.

Надбавки к процентным ставкам

Базовая процентная ставка для молодых семей составляет 10,2 % годовых и может быть увеличена в следующих случаях:

- на 0,2 % годовых – при размере первоначального взноса от 15 до 19 % (при взносе 20 % и более надбавка уже не применяется);

- на 0,3 % годовых – в случае, если титульный заемщик не является зарплатным клиентом;

- на 1 % годовых – при отказе от страховки жизни и здоровья в соответствии с требованиями кредитора;

- на 0,6 % годовых – в случае взятия ипотеки по 2-м документам, то есть без подтверждения доходов и занятости;

- на 0,3 % годовых – при отказе от подачи документации на регистрацию права собственности в электронном виде через ДомКлик.

Актуальную информацию о процентных ставках и надбавках (в связи с их частым изменением) всегда можно уточнить по телефонам “горячих линий” Сбербанка:

- 900 (с мобильных телефонов, звонок не тарифицируется);

- 8 (800) 555 – 55 – 50 (бесплатно);

- + 7 (495) 500 – 55 – 50 (для заемщиков из г. Москвы).

Необходимая документация

Для принятия банком решения о предоставлении жилищного кредита по полному пакету документации титульному заемщику и созаемщику нужно предоставить в отношении себя:

- заявление-анкету;

- паспорт;

- свидетельство о временной регистрации (в случае временной прописки);

- 2-й документ, идентифицирующий личность (один на выбор – ВУ, военный билет, заграничный паспорт, страховое свидетельство ОПС, удостоверение личности военного, удостоверение личности работника федеральных органов власти);

- справку 2-НДФЛ (образец заполнения) о доходах и исчисленных суммах налога за последние полгода, оформленную в бухгалтерии по месту работы;

- копию трудовой книжки, заверенную надлежащим образом (с проставлением подписи должностного лица на каждой странице копии и печати работодателя).

- свидетельство о заключении брака между супругами (не предоставляется, если молодая семья неполная);

- свидетельства о рождении на всех детей.

При взятии ипотеки по двум документам указанный перечень сокращается на документы, подтверждающие занятость и доходы, все остальные предоставлять потребуется в любом случае.

После одобрения выдачи кредита потребуется предоставить (в течение 90 дней) еще и:

Как получить жилищный кредит

Порядок получения ипотеки:

- проверка удовлетворения требований, предъявляемых к обычным заемщикам и к молодым семьям;

- выбор способа подачи заявки – в офисе кредитора или через ДомКлик;

- ожидание принятия банком решения (не более 8 рабочих дней с даты подачи заявления и документов по титульному заемщику и созаемщику);

- выбор объекта недвижимости и его согласование с банком (согласование не требуется в случае выбора квартиры и при ее онлайн-одобрении через ДомКлик);

- предоставление документов по кредитуемому объекту в течение 90 дней с даты одобрения (не требуется при выборе квартиры через ДомКлик);

- заключение сделки с продавцом (ДКП, ДДУ или другая форма);

- заключение ипотечного контракта с банком, его государственная регистрация в Росреестре;

- регистрация права собственности на купленную недвижимость и обременения до полной выплаты задолженности (в этих целях можно воспользоваться услугой “Электронная регистрация сделки”);

- выбор способа перечисления денежных средств продавцу – через банковскую ячейку, аккредитив или при помощи “Сервиса безопасных расчетов” от Сбербанка, стоимость за использование которого составляет 2000 рублей.

Дополнительные ипотечные программы для молодых семей

Помимо профильной программы, молодые семьи могут воспользоваться и другими продуктами от Сбербанка, такими как:

- “Ипотека + маткапитал”;

- “Ипотека с господдержкой”;

- “Рефинансирование ипотеки и других кредитов”;

- “Кредит на индивидуальное строительство жилого дома” и др.

1. Ипотека с господдержкой

Если в молодой семье родился 2-й или 3-й ребенок, которому было присвоено российское гражданство, в период с начала 2018 года и по конец 2022 года, то можно получить ипотеку по очень низкой процентной ставке.

Основные условия предоставления:

| Условие | Значение |

| Какое жилье можно приобрести | Только на первичном рынке и только от юрлица – еще на этапе строительства или уже после сдачи дома в эксплуатацию |

| Срок выдачи займа | От 1 года до 30 лет |

| Мин. сумма | 300000 рублей |

| Макс. сумма | Если квартира покупается в городах федеральной значимости, в Московской и Ленинградской областях, то 12 млн. рублей, если в других субъектах – то 6 млн. рублей |

| Когда можно взять | Как только родится 2-й или 3-й ребенок, но в любом случае не позднее 31-го декабря 2022-го года (исключение – если 2-й или 3-й ребенок родится в период с июля по декабрь 2022-го года, то взять такой кредит можно до марта 2023-го) |

| Начальный взнос | 20 % от стоимости покупаемого жилья |

| Страхование недвижимости | Является обязательным |

| Страхование жизни и здоровья титульного заемщика | Также является обязательным (без оформления данной страховки кредит попросту не одобрят) |

Процентные ставки по госпрограмме устанавливаются в следующем порядке:

- если кредит получила молодая семья в связи с тем, что родился 2-й ребенок, то в течение первых 3-х лет с даты выдачи займа будет действовать ставка 6 % годовых;

- если в связи с тем, что родился 3-й ребенок, то в течение первых 5 лет с даты выдачи ипотеки будет действовать ставка 6 % годовых;

- по окончании указанного льготного периода (3 года или 5 лет), ставка будет установлена в размере, равном ключевой ставке Центрального Банка, увеличенной на 2 процента.

Если семья получила ипотеку в связи с появлением на свет 2-го ребенка, а потом родился 3-й, то действие льготной ставки 6 % будет продлено на 5 лет после того, как истечет льготный 3-летний срок.

2. Ипотека + материнский капитал

Молодые семьи могут воспользоваться указанным кредитным продуктом после получения сертификата на маткапитал в соответствии с порядком, указанным в ст. 5 ФЗ № 256 от 29-го декабря 2006-го года “О дополнительных…”. Сертификат выдается в ПФР только после рождения в семье 2-го ребенка.

Далее можно сразу же, не дожидаясь исполнения 2-му по счету ребенку 3-х лет, пойти в Сбербанк, подать документацию на одобрение заявки, а потом прийти в ПФР (сделать это можно в течение полугода после одобрения) и предоставить заявление о направлении средств маткапитала на уплату начального взноса, гашение основного долга или ипотечных процентов.

Условия программы “Ипотека + материнский капитал” аналогичны условиям программ:

- “Приобретение готового жилья”;

- “Приобретение строящегося жилья”.

Процентные ставки и требования к заемщикам те же. Различается лишь перечень документов – помимо всей стандартной документации по заемщику и по объекту недвижимости, нужно еще и подать:

- сертификат на МСК;

- справку из ПФР РФ о сумме остатка средств МСК (ее можно предоставить в течение 90 дней с даты одобрения ипотеки).

Итак, молодые семьи в Сбербанке могут взять кредит на жилье по ставке от 10,2 % годовых. Если есть 2-й ребенок, который родился с 2018 по 2022 год, можно взять ипотеку вообще по очень низкой ставке – 6 % годовых. Также есть возможность направить средства маткапитала на оплату первого взноса или основного долга.

Социальная программа «Молодая семья» преследует целью улучшение жилищных условий молодежи. Ее участникам предоставляется субсидия, которую они могут направить на первый взнос или погашение основного долга по ипотеке. Выплату можно получить лишь раз как на первичное, так и на вторичное жилье.

Условия кредитования

В соответствии с условиями в 2018 году заявитель может получить до 30% от стоимости жилья. При наличии несовершеннолетнего ребенка величина субсидии увеличивается на 5%. Оставшаяся сумма предоставляется коммерческими банками, являющимися участниками социального проекта. За счет наличия первого взноса заемщикам предоставляются более выгодные условия кредитования.

Программа устанавливает конкретные требования к участникам, а именно:

- возраст одного из супругов на момент подачи документов на жилищную субсидию составляет не более 35 лет ( новый проект ФЗ должен отменить ограничение по возрасту );

- семья признается нуждающейся;

- наличие российского гражданства;

- наличие постоянного источника дохода, позволяющего выплачивать регулярные платежи.

Важно!

Участники программы признаются нуждающимися в получении государственных средств на субсидирование ипотеки в следующих случаях:

- отсутствие жилья, включая по договору социального найма;

- имеющаяся недвижимость не является пригодной для проживания (ветхая, находится в аварийном состоянии, подлежит сносу);

- заявитель проживает совместно с тяжелобольным родственником, которому по закону должна быть предоставлена комната или отдельная квартира;

- не соблюдается минимальная норма полезной площадки на 1члена семьи (статья 51 Жилищного Кодекса РФ).

Процентные ставки по ипотеке в Сбербанке и других банках

Процентные ставки для участников государственной программы ниже, чем для остальных заемщиков. Их диапазон варьируется от 9,8 до 13,5% годовых. На величину переплаты оказывают влияние следующие факторы:

- Величина единовременного взноса. Чем она выше, тем ниже годовой процент. На минимальную процентную ставку можно рассчитывать при внесении от 49% от стоимости приобретаемого объекта.

- Внутренняя и внешняя кредитная история. Кредитор может увеличить ставку на 1 – 1,5%, если клиент ранее допускал просрочки по финансовым обязательствам.

- Срок ипотеки. Выдача денег на максимальный срок — рискованное мероприятие для банка, поэтому резервы на возможные потери он формирует за счет повышенной ставки.

Рассчитать ипотеку в Сбербанке и в других банках можно с помощью онлайн-калькулятора, который обычно размещается на официальном сайте кредитора.

Таблица 1. – Диапазон процентных ставок у ТОП-5 игроков рынка кредитования в рамках государственной программы

| Наименование кредитора | Процентная ставка, % |

| Сбербанк (ПАО) | от 8,7 до 13,5% при подаче заявки по классической форме |

от 8,6 до 13 % при оформлении электронной регистрации

от 6% при рождении второго или третьего ребенка и достижения им 3-х лет (далее ставка по ипотеке фиксированная —9,25%)

Порядок подачи заявки в Сбербанк

- Рассчитайте ипотечный кредит;

- Отправьте онлайн-заявку через сайт Сбербанка;

- Подберите подходящее жилье;

- Приступайте к оформлению сделки (электронной регистрации ипотеки).

Требования к заемщикам

Кредиторы выдвигают стандартные требования к соискателям:

- наличие положительной, средней или нулевой кредитной истории;

- постоянное трудоустройство (стаж на последнем месте работы должен быть более 3-х месяцев);

- отсутствие инвалидности и других физических дефектов, ставящих под сомнение своевременный возврат заемных средств;

- отсутствие факта блокировки карт клиента в рамках процедуры комплаенс или требований Росфинмониторинга;

- наличие постоянной регистрации в регионе присутствия банка и другие.

Проверка на минимальные требования осуществляется в момент подачи заявки на ипотечный кредит как в режиме онлайн, так и при личном обращении в банковский офис.

Стандартный пакет документов

Классический перечень документов установлен Постановлением Правительства РФ № 1050 от 17 декабря 2010 года. Однако, он не является исчерпывающим, так как любой банк может дополнить его с целью минимизации риска невозврата займа.

Для участия в программе необходимо предоставить:

- документы, удостоверяющие личность членов семьи;

- нотариальное согласие супруги на совершение сделки;

- справку из Фонда социальной защиты о признании заявителя нуждающимся в получении субсидии;

- справку, подтверждающий доход соискателя;

- реквизиты карточного счета.

Документы предоставляются в МФЦ или органы местного самоуправления по месту жительства. Заявление рассматривается в течение 10 рабочих дней, затем направляется мотивированный ответ претенденту. При положительном решении ему остается изучить рынок недвижимости и подать заявку в банке, приложив дополнительные документы:

- предварительный договор купли-продажи;

- кадастровый и технический паспорт на приобретаемый объект;

- справку о составе семьи;

- справку из Росреестра об отсутствии обременения;

- план экспликации;

- договор оценки квартиры;

- копию трудовой книжки;

- выписку по зарплатной карте;

- справку по форме банка (при наличии дополнительного источника дохода);

- военный билет;

- СНИЛС.

Получение и обслуживание кредита

В соответствии с ГК РФ за предоставление заемных средств не взимается комиссия. Однако, при игнорировании сервиса «Безопасные расчеты» или расчеты через сейфовые ячейки банк может увеличить проценты.

Погашение осуществляется аннуитетными платежами 1 раз в месяц (никто из участников программы не предоставляет дифференцированные платежи по ипотеке). Регулярный взнос списывается автоматически с расчетного счета карты или сберегательной книжки. При желании заемщик может внести сумму, превышающую размер ежемесячного платежа. Данная опция доступна в интернет-банке.

Дополнительные возможности по кредиту

При рождении ребенка заемщику может быть предоставлена отсрочка в погашении основного долга. Срок составляет от 3-х до 6 месяцев. Для получения кредитных каникул необходимо подать соответствующее заявление, приложив к нему свидетельство о рождении ребенка.

При снижении ставки рефинансирования ЦБ РФ кредитор может автоматически уменьшить ставку по заключенному договору. Такая практика достаточно часто применяется в Сбербанке.

Сервис безопасных расчетов

Центр недвижимости Сбербанка предоставляет услугу «Сервис безопасных расчетов», позволяющий сторонам сделки осуществить обмен деньгами без посещения офиса. Схема взаиморасчетов достаточно проста:

- участник (покупатель) переводит деньги на специальный счет;

- участник (Центр недвижимости) запрашивает сведения в Росреестре о регистрации права собственности нового владельца;

- участник (продавец) получает деньги по реквизитам, указанным им в заявлении.

Электронная регистрация сделки

Процедура предусматривает подачу документов на регистрацию в Росреестр через интернет. Техническая модернизация преследует целью уменьшение сроков обработки документов и разгрузку «живых» очередей в уполномоченных структурах. Сбербанк активно поддерживает этот сервис, предоставляя клиентам, воспользовавшись ним, скидку на 0,1%.

Документы предоставляются заявителю в электронном виде, подписанные квалифицированной ЭЦП. Достоверность проведенной регистрации можно узнать на сайте или заказав выписку ЕГРН.

Страхование

Оформление полиса финансовой защиты на приобретаемый объект — обязательная процедура, зафиксированная в кредитном договоре. Документ защищает жилье от стандартных рисков:

- стихийных бедствий природного или техногенного характера;

- противоправных действий со стороны третьих лиц;

- потери титульного права собственности;

- повреждения конструктива и отделки.

Стоимость страхового полиса прямо пропорциональна величине ссудной задолженности. Клиенты могут получить скидку, оформив документ в режиме онлайн.

Полезно знать

В рамках программы возможно получение ипотечного кредита без первого взноса, если у клиента нет собственного жилья или его метраж не превышает 15 м 2 на человека. В этом случае субсидия должна быть направлена на уменьшение основного долга. Среди недостатков этого варианта семейной ипотеки можно отметить увеличенную процентную ставку и высокую вероятность отказа со стороны кредитора.

Величина ежемесячного платежа не должна превышать 40% от стабильного дохода семьи. Банки достаточно четко придерживаются данного требования, так как с повышением инфляции более высокая доля может привести к ухудшению финансового положения заемщика.

Несвоевременная пролонгация договора страхования может стать причиной расторжения кредитного договора с требованием возместить всю сумму долга и начисленные проценты.

Федеральная программа «Молодая семья» — это шанс стать обладателем собственной жилищной недвижимости. Безвозмездную финансовую помощь уже получило более 175 тысяч семей. Государство активно сотрудничает с банками и уполномоченными органами, предоставляя претендентам комфортный сервис участия в федеральном проекте.

В статье рассмотрим условия ипотеки для молодой семьи в Сбербанке. Разберемся, как рассчитать максимальную сумму на калькуляторе и подать онлайн-заявку. Мы подготовили для вас ставки по ипотечным программам и собрали отзывы клиентов Сбербанка.

Условия получения ипотеки для молодой семьи в Сбербанке

В 2018 году Сбербанк оказывает помощь молодым семьям в покупке жилья, предлагая специальные условия по ипотеке. Можно оформить кредит без первоначального взноса или оплатить его материнским капиталом. А для молодоженов без детей минимальный первый взнос составляет 15%.

В 2018 году Сбербанк оказывает помощь молодым семьям в покупке жилья, предлагая специальные условия по ипотеке. Можно оформить кредит без первоначального взноса или оплатить его материнским капиталом. А для молодоженов без детей минимальный первый взнос составляет 15%.

В ипотеку можно купить квартиру, таунхаус, коттедж, гараж или построить дом. Срок льготной ипотеки достигает 30 лет.

Комиссия за выдачу кредита отсутствует. Залогом по нему выступает приобретаемая или имеющаяся недвижимость. Ее надо застраховать от рисков уничтожения или утраты. Страхование жизни осуществляется на добровольной основе, но при отказе от него ставка увеличивается на 1%.

Программы и процентные ставки

В рамках акции для молодых семей базовая ставка по ипотеке на вторичное жилье снижена до 8,6%. Она будет действовать при покупке квартиры через сайт ДомКлик, оформлении страховки жизни и при наличии зарплатной карты Сбербанка. А при рождении в семье второго или третьего ребенка можно воспользоваться госпрограммой и оформить ипотеку по ставке в 6%.

| Название программы | Ставка | Сумма | Срок |

| Ипотека с господдержкой для семьи с детьми | от 6% | до 3 млн руб. (в МСК и СПб — до 8 млн руб.) | до 30 лет |

| Новостройки | от 6,7% | до 85% от стоимости жилья, передаваемой в залог | |

| Готовые квартиры | от 8,6% | ||

| Строительство индивидуального дома | от 10% | до 75% от цены залога | |

| Загородная недвижимость | от 9,5% | ||

| Гараж | от 10% | ||

| Кредит на любые цели | от 12% | до 10 млн руб., но не более 60% от стоимости залога (недвижимости) | до 20 лет |

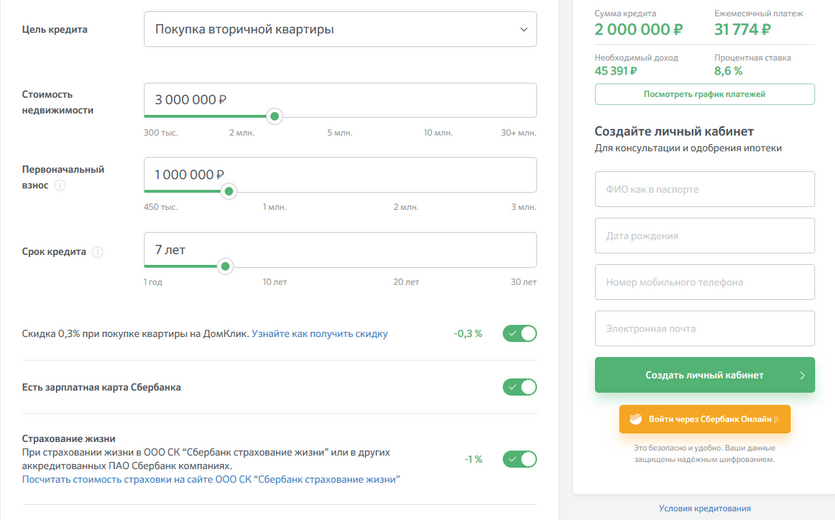

Калькулятор ипотеки для молодой семьи

С помощью ипотечного калькулятора на сайте Сбербанка можно рассчитать ставку и размер ежемесячного взноса по ипотеке, а также минимально необходимый доход семьи.

Для проведения расчета необходимо выбрать программу кредитования и указать:

- стоимость приобретаемой недвижимости;

- размер первого взноса;

- желаемый срок кредита;

Пример. Молодая семья покупает в ипотеку на 7 лет квартиру через сайт DomClick.ru за 3 млн р. с первым взносом в 1 млн р. Ежемесячный взнос по кредиту при оформлении страхования жизни и наличии зарплатной карты Сбербанка составит 31 774 р. Заявка может быть одобрена при условии, что доход семьи превышает 45 391 р.

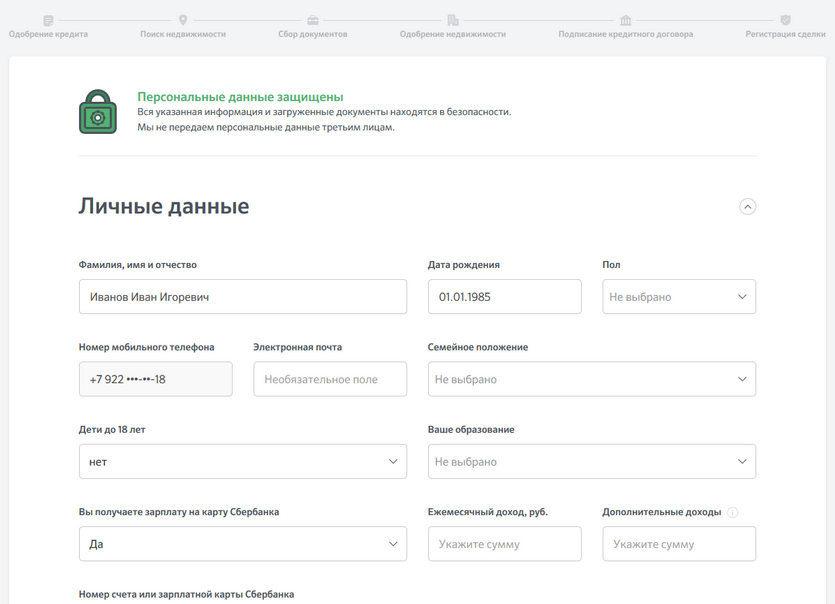

Как подать онлайн-заявку на ипотеку в Сбербанке

Заявку на жилищную ипотеку можно отправить с официального сайта банка через сервис DomClick. Сначала нужно ввести Ф.И.О., дату рождения, телефон и email, а после подтверждения номера телефона вы сможете войти в личный кабинет — Сбербанк Онлайн.

После входа в кабинет потребуется заполнить анкету. В ней нужно указать следующую информацию:

- Ф.И.О.;

- дату рождения;

- данные паспорта;

- информацию о месте работы и размере дохода;

- адрес прописки и фактического проживания;

- номер карты или счета в Сбербанке (при наличии);

- сведения об образовании, семейном положении и т. д.

Перед отправкой анкеты нужно загрузить на сайт копии всех страниц паспорта, справки о доходах и трудовой книжки.

Как взять ипотеку

Решение по заявке Сбербанк принимает в течение 8 рабочих дней. Оно будет действовать 3 месяца. За это время вам нужно выбрать квартиру и оценить ее у независимого эксперта.

Если банк одобрит покупку недвижимости, то можно договариваться с продавцом и заключать сделку. Ее нужно зарегистрировать в Росреестре.

Сбербанк предлагает услугу электронной регистрации сделок с недвижимостью, благодаря которой не нужно подавать документы в МФЦ или Росреестр. Всю работу по регистрации берет на себя сотрудник банка, а после ее завершения вы получаете выписку из ЕГРН и договор купли-продажи в электронном виде.

Требования к заемщикам

Ипотеку в Сбербанке могут оформить граждане РФ старше 21 года, зарегистрированные в любом населенном пункте страны. Максимальный возраст на дату окончания договора — 75 лет. Минимальный стаж на текущем месте — полгода, а общий за последние 5 лет — 1 год.

Замечание. В категорию молодых семей относятся семьи, где хотя бы одному из супругов еще не исполнилось 35 лет.

Необходимые документы для молодой семьи

Сбербанк принимает решение по ипотеке на основании документов и данных из анкеты. Для оформления ипотеки понадобится паспорт, справка 2-НДФЛ и заверенная копия трудовой книжки.

Допускается оформление ипотеки по паспорту и второму документу (СНИЛС, водительским правам и т. д.). В этом случае минимальный первый взнос составит 50%, а ставка по кредиту будет выше на 1%.

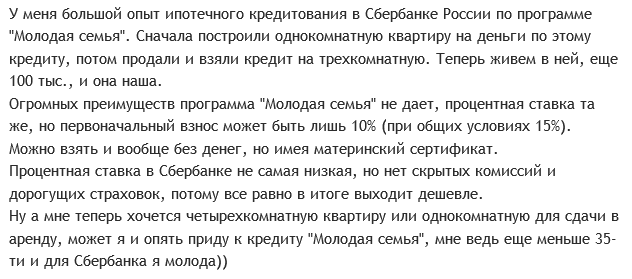

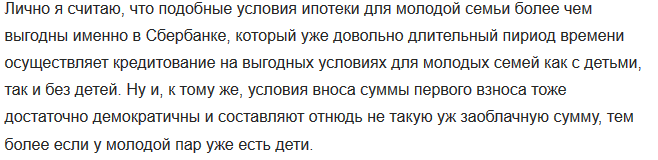

Отзывы клиентов об ипотеке для молодой семьи в Сбербанке

Лазарева Анна:

Пахомов Антон:

Фомичев Юрий:

«Мы давно думали о покупке собственной квартиры, но денег не хватало, и было принято решение взять ипотеку. Обратились в Сбербанк, нам предложили воспользоваться акцией для молодой семьи. В итоге получили ипотеку с привлекательной процентной ставкой. Оформление прошло быстро и без проблем. Электронная регистрация сделки также порадовала — не пришлось лишний раз отпрашиваться с работы».

Гусева Татьяна:

«Ипотека для нас с супругом после свадьбы была единственным вариантом купить свою квартиру. Обратились в Сбербанк, т. к. оба работаем в государственных организациях, и получаем зарплату на его карту. Нам все подробно рассказали про оформление на сайте ДомКлик и про скидки для молодой семьи. Все согласования прошли за 2 недели. Погашаем кредит досрочно и очень рады, что можно это делать через Сбербанк Онлайн».

No related posts.