Условия реструктуризации кредита в сбербанке

Содержание

- 1 Как реструктуризировать кредит в Сбербанке?

- 2 Кредитные каникулы в Сбербанке

- 3 Основанием для реструктуризации могут быть:

- 4 Кому следует реструктуризировать кредит?

- 5 Варианты реструктуризации

- 6 Реструктуризация долга по кредиту

- 7 Как реструктуризировать задолженность?

- 8 Заявление на реструктуризацию кредита

- 9 Подать заявку на реструктуризацию кредита в Сбербанке

- 10 Что можно получить в итоге: виды реструктуризации в Сбербанке

- 11 Кому и в каком случае банк согласует реструктуризацию

- 12 Как сделать реструктуризацию: пошаговая инструкция

- 13 Заявление на реструктуризацию кредита в Сбербанке: бланк и образец заполнения

- 14 Анкета по реструктуризации кредита Сбербанка: бланк и пример заполнения

- 15 Какие необходимы документы

- 16 Плюсы и минусы реструктуризации

- 17 Другой вариант, как уменьшить кредит в Сбербанке

- 18 Что такое реструктуризация кредита

- 19 Виды реструктуризации в Сбербанке

- 20 Реструктуризация долга по кредиту в Сбербанке на индивидуальных условиях

- 21 Как сделать реструктуризацию кредита в Сбербанке

- 22 Как оформить реструктуризацию

- 23 Какие нужны документы на реструктуризацию кредита в Сбербанке

- 24 Особенности процедуры реструктуризации

- 25 Плюсы и минусы реструктуризации в Сбербанке по кредитам

- 26 Видео

- 27 Отзывы

Уважаемые клиенты!

ПАО Сбербанк предлагает физическим лицам, временно испытывающим материальные трудности с обслуживанием кредитных обязательств, воспользоваться возможностью реструктуризации задолженности.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка. Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам. Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

Основанием для реструктуризации могут быть:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Варианты реструктуризации

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

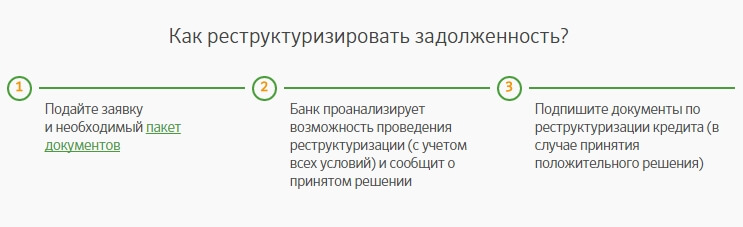

Как реструктуризировать задолженность?

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита. Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций. Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Подать заявку на реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита в Сбербанке вы можете на cпециальной странице Сбербанка по адресу: https://dr.activebc.ru/ или просто нажав на кнопку ниже.

Подать заявку можно только на реструктуризацию действующего кредита. По кредитным картам этого сделать нельзя. После того, как вы оставите заявку на сайте – с вами свяжется сотрудник банка и обсудив все детали найдёт компромисс для решения проблемы и продолжения дальнейшего взаимовыгодного сотрудничества.

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕОформление реструктуризации кредита в Сбербанке позволит физическому лицу уменьшить ежемесячный платеж по потребительскому кредиту в случае снижения дохода. Процедура состоит из 3 простых шагов.

Что можно получить в итоге: виды реструктуризации в Сбербанке

Реструктуризация кредита – это изменение условий по кредиту с целью снизить кредитную нагрузку на заемщика. В зависимости от ее вида можно изменить: срок кредитования, размер платежей, график выплат, валюту, а также получить дополнительные льготы.

Варианты реструктуризации для клиентов Сбербанка:

- Отсрочка платежа. Такая процедура дает возможность клиенту найти средства на выплату задолженности. Ограничение на отсрочку составляет 12 месяцев.

- Продление срока кредитного договора. Потребительский кредит, который выдается сроком до 7 лет, можно продлить еще на 3 года. Это уменьшит ежемесячный платеж. Клиент должен быть готов к тому, что конечная переплата будет больше первоначальной.

- Изменение графика погашения кредита. Могут быть предложены другая дата платежа, изменение суммы погашения в разные месяцы. Если работа является сезонной, кредитная нагрузка перераспределяется на «прибыльный» период.

- Изменение валюты кредита. Долг будет пересчитан в рубли.

Могут использоваться несколько вариантов вместе. Дополнительно можно получить отмену или снижение штрафов за просрочку уплаты долга.

| Вариант | Что это даст заемщику | В каком случае подходит |

|---|---|---|

| Отсрочка платежа | «Кредитные каникулы» позволят временно не платить кредит (или платить меньше), чтобы решить другие проблемы | При временном снижении доходов: потере работы, длительном больничном, декретном отпуске и т. д. |

| Продление срока кредита | Уменьшится платеж на весь срок кредита | При постоянном снижении доходов или роста расходов семьи: развод, рождение ребенка, снижении зарплаты |

| Изменение графика | Дата и размер платежей будет соответствовать времени получения дохода | При изменении даты выплаты зарплаты, при смене работы на сезонную |

| Изменение валюты | Долг зафиксируется в рублях и не будет зависеть от курса валют | Если валюта кредита доллары либо евро, а зарплата в рублях |

В банковской сфере существует понятие повторной реструктуризации. В случае если заемщик не улучшил свое финансовое положение за отведенное время, он может подать заявку на повторный пересмотр условий кредитования. Положительное решение получить сложнее, но также возможно.

Кому и в каком случае банк согласует реструктуризацию

Для успешного решения проблем банк выдвигает дополнительные требования:

- обоснование причин и предоставление документов для пересмотра параметров кредита;

- общая закредитованность не должна быть очень большой;

- возможно привлечение поручителя (желательно).

Примерный перечень причин, которые Сбербанк считает уважительными:

- потеря работы, временная невозможность трудоустройства;

- снижение зарплаты или утрата дополнительного заработка;

- декретный отпуск;

- срочная служба в армии;

- потеря трудоспособности из-за тяжелой болезни, инвалидности;

- смерть заемщика или члена семьи заемщика;

- просрочка платежей сроком более 30 дней из-за непредвиденных обстоятельств.

Банк не обязан проводить реструктуризацию потребительских кредитов по требованию клиента. Но эта сделка обычно выгодна обеим сторонам, поэтому кредитор часто идет навстречу.

Клиент должен заверить финансовую организацию в целесообразности пересмотра договора и возможности погашения долга в будущем. По отзывам заемщиков, в случае если изменение структуры выплат только отсрочит время и повлечет просрочку задолженности в дальнейшем, в реструктуризации будет отказано.

Как сделать реструктуризацию: пошаговая инструкция

Чтобы провести реструктуризацию долга необходимо обратиться в отделение Сбербанка, в котором был оформлен договор на потребительский кредит.

Процесс оформления и предоставления услуги включает такие действия:

Ознакомление с действующими программами и дополнительными инструментами в рамках реструктуризации. Выбор наиболее выгодного предложения.

Заполнение и подача анкеты и заявления в банк, сбор и предоставление необходимой документации (бланк и образец, а также перечень документов приведены ниже).

- Шаг 3. Получение решения от банка и подписание изменений к договору.

Решение о реструктуризации принимается, как правило, в срок 5–10 дней. Однако, если сумма крупная, рассмотрение вопроса может занять до 30 дней.

Отмену штрафов банк может провести в одностороннем порядке. Любые другие изменения потребуют подписания дополнительных соглашений.

Заявление на реструктуризацию кредита в Сбербанке: бланк и образец заполнения

Бланк заявления на реструктуризацию содержит необходимую информацию о договоре, желаемый способ изменения условий погашения кредита, причины обращения в банк и перспективы погашения задолженности.

Если клиент привлекает созаемщика или вносит залоговое обеспечение, он должен указать это в документе.

Анкета по реструктуризации кредита Сбербанка: бланк и пример заполнения

Анкету по реструктуризации кредита можно получить у сотрудников Сбербанка или скачать по ссылке.

В документе необходимо сообщить основные данные и сведения:

- личные и паспортные данные, образование, место жительства, семейное положение;

- место работы, доходы;

- другие кредитные обязательства;

- наличие собственности;

- участие в зарплатной или пенсионной программе.

Пример заполнения анкеты по реструктуризации кредита:

Какие необходимы документы

Пакет документов утверждается банком и должен быть согласован со специалистом в зависимости от конкретной ситуации.

Стандартный пакет включает:

- заявление и анкету;

- паспорт заемщика, созаемщика, поручителя (при наличии);

- документ о финансовом состоянии за 6 месяцев;

- копию трудовой книжки или трудового договора;

- документы – основания для реструктуризации.

Для подтверждения причин реструктуризации клиент должен принести в банк: трудовую книжку с отметкой об увольнении, справку с биржи труда, выписку с зарплатного счета, медицинскую справку, выписку из стационара.

Кроме того, у клиента могут дополнительно потребовать документы по залогу (если оформляется), справку о пенсионных начислениях, декларацию, выписку со счета зарплатной карты.

Плюсы и минусы реструктуризации

Процедура изменения структуры погашения задолженности выгодна обеим сторонам правоотношений. Банк таким образом избегает убытков, клиент получает более удобные условия по кредиту.

Для клиента такая процедура имеет свои плюсы и минусы.

Выгоды для заемщика:

- отсутствие или сокращение штрафов;

- сохранение положительной кредитной истории;

- дополнительное время на решение своих проблем;

- меньший размер ежемесячных платежей;

- высвобождение дополнительных средств.

Но для клиента существуют и отрицательные моменты такой сделки:

- увеличение переплаты в случае отсрочки или изменения сроков;

- продление срока действия обязательств.

Помимо указанных вариантов реструктуризации, есть и другой способ уменьшить выплаты по кредиту.

Другой вариант, как уменьшить кредит в Сбербанке

Дополнительный способ снизить сумму переплаты и (или) сумму платежа – рефинансировать задолженность на более выгодных условиях.

Снижение ставки приведет либо к уменьшению ежемесячных выплат, либо к более быстрому погашению кредита. В любом случае снизится переплата, но при втором варианте – экономии больше.

В настоящее время в Сбербанке существует возможность снижения ставок по ранее выданным кредитам. Это достигается путем закрытия всех действующих обязательств одной новой ссудой. На льготных условиях можно рефинансировать несколько займов, которые оформлены не только в Сбербанке, но и в других кредитных организациях.

Повысят шансы для утверждения Сбербанком лояльных условий: полный пакет документов, привлечение поручителя или предоставление залога в виде транспортного средства или объекта недвижимости, хорошая кредитная история в прошлом.

Крупнейший банк страны предлагает своим клиентам различные кредитные продукты. Разнообразные программы – от простого потребительского займа до ипотечного кредитования – помогают реализовать любые задумки и стремления. Однако иногда может возникнуть проблема с возвращением долга в силу независящих от клиента ситуаций. Реструктуризация кредита в Сбербанке для физических лиц помогает решить проблему, но потребуются документы, подтверждающие тяжелое материальное положение.

Что такое реструктуризация кредита

Ни один банк не заинтересован, чтобы заемщик прекратил выплачивать задолженность по кредиту. По этой причине кредиторы всегда идут на уступки, предлагая разные варианты решения проблемы. Реструктурирование – способ сбалансировать выплаты по ссуде с доходами заемщика и сделать все возможное, чтобы клиент продолжал обслуживать свой долг, только уже на новых условиях. Однако для этого необходимо доказать свою неплатежеспособность, поэтому потребуется предоставить ряд документов, которые бы банк счел серьезным основанием для пересмотра условий кредитования.

Виды реструктуризации в Сбербанке

Для начала следует сказать, что как таковой программы реструктуризации задолженности, которая бы действовала на постоянной основе, у Сбербанка нет. Учреждение предлагает лишь рефинансирование кредитов, взятых в других банках. В индивидуальном же порядке он всегда рассмотрит просьбу клиента, если у того возникли проблемы с погашением долга. Главное, это во время сообщить о трудностях и тогда сотрудники обязательно подберут оптимальный вариант решения проблемы.

Индивидуальный график выплат

Для банка важен каждый кредитополучатель, ведь, выдавая ссуды, финансовое учреждение зарабатывает львиную долю своей прибыли. По этой причине, хоть и не часто, банкиры идут на такой шаг, как индивидуальный график платежей. Применяется он преимущественно к клиентам, имеющим постоянный, но сезонный заработок. По большей части это касается работников, занятых в сельском хозяйстве.

Для составления графика во внимание берется то время, когда заемщик имеет наибольший доход. В этот период размер платежей по кредиту будет достигать своего пика, а в остальное время ссудополучатель будет выплачивать минимум денег. Применяется индивидуальный график редко, поскольку на его расчет уходит большое количество сил и времени, тем более что рассматривается несколько вариантов возможности оплачивать кредит.

Кредитные каникулы или отсрочка платежей

Интересным вариантом решения проблемы являются так называемые «кредитные каникулы», суть которых заключается в отсрочке выплаты по основному догу. Время дается для восстановления платежеспособности. Важно понимать, что в этот период обязательно необходимо уплачивать проценты. Основная задолженность при этом делится пропорционально оставшемуся периоду времени, поэтому впоследствии ежемесячные выплаты возрастают, о чем тоже нужно знать.

Продление срока кредитного договора

Для снижения размера ежемесячных выплат оптимальным является увеличение количества периодов выплаты задолженности или пролонгация кредитного договора на другой срок. Основной долг разбивается на большее количество платежей, что и обеспечивает уменьшение кредитной нагрузки с одновременным увеличением срока выплат. С другой стороны, общее количество денег, внесенных по начисленным процентам, возрастает. Однако если делать поправку на инфляцию и рост заработной платы, то итоговая сумма долга нивелируется.

Реструктуризация долга по кредиту в Сбербанке на индивидуальных условиях

Поскольку реструктуризация кредита в Сбербанке – это не стандартная услуга, а строго индивидуальный подход, то и для каждого заемщика определяются отдельные условия. На основе анализа предоставленных документов и обязательной личной беседы выносится решение по каждому случаю. Важно понимать, что в отношении одного заемщика может быть принят какой-то определенный вариант, а для другого потребуется реализация целого комплекса мер.

Снижение процентной ставки

В редких случаях реструктуризация кредита в Сбербанке происходит путем снижения ставки по договору, поскольку так ссудодатель теряет деньги. Как известно, в основе кредитной политики банка применяется значение ключевой ставки Центробанк России. По этой причине, когда регулятор очередной раз снизит КС, можно написать заявление с просьбой, ведь зачем заемщику оплачивать больше, если есть полностью законное основание уменьшить взносы. Однако перед написанием следует внимательно изучить договор и посмотреть, прописана ли там такая возможность.

Ежеквартальная выплата процентов

Одним из вариантов индивидуального графика погашения долга является выплата процентов раз квартал. Такой подход не противоречит налоговому законодательству, поэтому считается вполне реальным. Суть его состоит в том, что заемщик каждый месяц вносит платежи только по основному долгу, а проценты за пользование деньгами уплачивает лишь четыре раза в год. Сразу стоит оговориться, что такой метод не является распространенным, но может применяться, если, например, у работника предусмотрены дополнительные ежеквартальные премии и подобного рода выплаты.

Уменьшение или перерасчет начисленной пени

Как уже было сказано, основным условием реструктурирования кредита в Сбербанке является своевременное оповещение сотрудника учреждения о том, что клиент не имеет возможности выплачивать долг. Если внимательно посмотреть договор, то за просрочки платежа и несвоевременное погашение займа предусмотрены штрафные санкции. Как правило, они заключаются в уплате пени или неустойки, причем начисление происходит на каждый день просрочки.

Если ссудополучатель вовремя обращается с вопросом рассмотреть его тяжелую ситуацию, то такие меры взыскания не применяются. В противном случае, заемщику не избежать наказания. Если такой факт имел место, кредитополучатель может обратиться к банку с просьбой пересмотреть сумму штрафа в меньшую сторону или увеличить количество периодов, в течение которых он может погасить долг сполна.

Как сделать реструктуризацию кредита в Сбербанке

Следует знать, что реструктуризация в Сбербанке проводится исключительно с согласия клиента. В одностороннем порядке банк не имеет права менять условия договора кредитования, даже если у ссудополучателя образовалась задолженность. Другое дело, что положительная кредитная история плательщика будет подпорчена. Однако если он своевременно принял все зависящие от него меры, такого не произойдет, и досье кредитополучателя останется безупречным.

Кто может претендовать

Реструктуризация кредита в Сбербанке доступна любому клиенту банковского учреждения. Для этого он должен подтвердить, что в настоящее время у него произошло изменение финансовой ситуации в сторону ухудшения и платить долг в прежнем размере не представляется возможным. Как веский аргумент будет рассматриваться:

- потеря работы, связанная с увольнением или сокращением;

- рождение ребенка, из-за чего увеличились траты семейного бюджета;

- призыв на срочную военную службу;

- реструктуризация валютной ипотеки или автокредита;

- стихийное бедствие;

- временная или постоянная потеря трудоспособности, инвалидность.

Требования к заемщику

Кредитополучатель должен соответствовать тем критериям, которые действуют для всех заемщиков банка. Основной упор делается на возраст, вернее на его верхнюю планку. Поскольку возрастной предел ограничивается для неработающих пенсионеров 65 годами, то реструктуризация, если подразумевается увеличение количества выплат, будет рассчитана таким способом, чтобы последние взносы были уплачены до того момента, как клиенту наступит 65. Так как реструктуризация долга в Сбербанке подразумевает заключение нового кредитного договора, клиенту придется предъявить паспорт.

Как оформить реструктуризацию

Если по другим кредитным продуктам на официальном сайте Сбербанка приведено большое количество информации, то для информации по одобрению реструктуризации, придется обратиться непосредственно в отделение, поскольку найти информацию онлайн не удастся. Связано это с тем, что общих условий по проведению процедуры не существует, и каждый отдельный случай рассматривается в индивидуальном порядке. Для того чтобы представить, в чем заключается суть операции и как она происходит, стоит внимательно посмотреть нижеприведенную информацию.

Анкета для предварительного анализа возможности реструктуризации кредита от сбербанка

Перед тем как банк вынесет решение о возможности реструктурировать долг, задолжник обязан заполнить анкету, которая будет считаться основанием для рассмотрения дела. Там, помимо личных данных, необходимо указать причину обращения за пересмотром условий договора и наличие ее официального подтверждения. Также надо перечислить источники и перспективы погашения кредита впоследствии. Кроме этого еще придется указать всю необходимую информацию о действующем кредите.

Оформление заявления

Составление заявления на получение реструктуризации не должно вызвать особых сложностей. Бланк можно взять в отделении Сбербанка. Заполняется оно кредитополучателем лично, но если кредит брался под поручение физических или юридических лиц, необходима и его подпись. Там следует указать

- данные кредитного договора;

- предпочтения должника по выплате долга;

- причину и обстоятельства реструктуризации;

- дату возникновения проблемы;

- перспективы погашения задолженности.

Собеседование с сотрудником банка

Работники крупнейшего банка страны, перед тем как реструктуризировать кредит в Сбербанке, тщательно изучат все документы и проведут непосредственную беседу с кредитополучателем. Связано это с тем, что только так можно найти консенсус и выбрать оптимальную альтернативу. Менеджер постарается рассмотреть все возможные варианты реструктуризации, просчитать предстоящие выплаты, и если клиента все устроит, подготовит документы для подписания.

Какие нужны документы на реструктуризацию кредита в Сбербанке

Как уже было не раз отмечено, для подтверждения причины тяжелого материального положения, претенденту необходимо представить документ. Если человек считает, что хватит только написать заявление, то он ошибается. Банк не станет даже рассматривать такую заявку. В зависимости от причины просрочек, бумаги могут быть разные:

- снижение дохода доказать можно справкой из бухгалтерии;

- трудовая книжка для подтверждения увольнения или сокращения;

- тяжелую болезнь можно засвидетельствовать справкой из поликлиники или больницы;

- рождение ребенка или смерть близкого родственника можно удостоверить свидетельством или взять справку в органах внутренних дел.

Особенности процедуры реструктуризации

Стоит понимать, что сотрудники Сбербанка предлагают реструктуризацию кредита и подразумевают под этим заключение нового кредитного договора. Обязательно старый контракт, по которому образовалась задолженность, должен быть закрыт. Если этого не сделать, то по условиям кредитополучателю придется уплачивать дополнительные штрафы. Если новое соглашение предусматривает добавочные штрафные санкции за неисполнение кредитных обязательств по старому, его можно, да и нужно оспаривать в суде.

Потребительского кредита

Сбербанк представляет широкий вид потребительских кредитов. Выдаются они на карточки или наличным путем. Как правило, суммы небольшие, поэтому провести реструктуризацию таких займов не составит труда. Можно воспользоваться и рефинансированием, если дополнительно еще имеются кредиты в других банках. Таким способом можно объединить все кредиты в один, вследствие чего произойдет снижение общей суммы платежа и уменьшение процентной ставки.

Реструктуризация ипотечного кредита в сбербанке физическому лицу

Если оформлялась ипотека и у человека возникли проблемы с обслуживанием по ней, то здесь без промедлений необходимо обращаться к кредитору для разрешения сложившейся ситуации. Дело в том, что обеспечением по жилищному займу выступает приобретенная недвижимости и при условии, что заемщик не исполняет свои обязанности, банк имеет право реализовать имущество для покрытия остатка долга. Для того чтобы такого не произошло, рекомендуется при первой же возможности обращаться к банку за помощью в реструктуризации ипотеки.

Задолженности по кредитной карте

Кредитные карты стали популярным средством кредитования. Выгодны они тем, что пользоваться деньгами можно не только в России, но и во время поездок за рубежом. Согласно договорам банковского обслуживания карта выдается на определенный период времени, а точный срок возврата определяется отдельно. Ежемесячно от заемщика требуется лишь возмещать часть потраченных денег, которые впоследствии можно использовать повторно.

Если снята крупная сумма денег или же лимит по карте выбран, а дополнительные взносы не поступают, банк блокирует пластик. Все дополнительные зачисления на счет направляются на погашение набежавших за это время процентов. При реструктурировании долга появляется возможность пересмотреть график платежей для того, чтобы была возможность погашать основной долг.

Плюсы и минусы реструктуризации в Сбербанке по кредитам

Реструктуризация кредита в Сбербанке имеет как положительные, так и отрицательные моменты, причем для обеих сторон. Банк несет определенные издержки и затраты по заключению нового договора, рассмотрению документации, которая подтверждает неплатежеспособность клиента. Кроме этого, существует риск возникновения повторной проблемной задолженности по вновь оформленному займу.

Для заемщика пересмотр условий договора помогает избежать плохой кредитной истории, уменьшается сумма ежемесячного платежа, помогая клиенту более рационально распоряжаться собственными средствами. Если заем брался не в рублях, то существует возможность поменять валюту кредитования, чтобы избежать рисков, связанных с колебаниями на валютном рынке. Не стоит забывать, что банк может отказать в предоставлении реструктурировании долга, поэтому к этому тоже надо быть готовым и искать другие схемы погашения долга либо подать заявку на повторную реструктуризацию.

Видео

Отзывы

Ольга Петровна, 50 лет Когда попала под сокращение на последнем месте работы, была вынуждена обращаться за реструктуризацией кредита в Сбербанк. Не могу сказать, что процесс этот простой, поскольку потребовалось собрать документальное подтверждение своей неплатежеспособности.

Надежда, 35 лет В свое время брали кредит на строительство в Сбербанке. Когда родился ребенок, платежи стали чрезмерно давить на бюджет. Обратились к банк с просьбой уменьшить ежемесячный платеж за счет увеличения срока кредитования. Хоть из-за этого и увеличился размер переплаты, но это лучше, нежели попасть в черный список проблемных заемщиков.

No related posts.