Условия снижения ставки по ипотеке в сбербанке

Содержание

- 1 Какие предложения существуют в Сбербанке

- 2 Способы снижения переплаты в Сбербанке

- 3 Как написать заявление на снижение ставки

- 4 Заявление через Онлайн

- 5 Снижение размера переплаты посредством рефинансирования

- 6 Как сделать реструктуризацию кредита

- 7 Условия снижения процентов

- 8 Советы по снижению ставки через ДомКлик

- 9 Онлайн-заявка для рефинансирования ипотеки через сервис ДомКлик

- 10 Какие ставки по ипотеке в Сбербанке в 2019 году?

- 11 В каких банках РФ выгодно рефинансировать ипотеку?

- 12 Способы уменьшить процентную ставку по активным кредитам

- 13 Как работает программа снижения процентных ставок по активным кредитам в Сбербанке

- 14 При каких условиях возможно снижение процента

- 15 Как подать заявление на снижение процентной ставки сегодня – инструкция

- 16 Формат и содержание заявления

- 17 Как проверить статус заявления

- 18 Отзывы по данной услуге банка

Ипотека позволяет приобрести жилье даже при отсутствии достаточного количества денежных средств. Иногда люди берут сразу 2 жилищных кредита. Однако услуга стоит дорого. Длительный срок закрытия обязательств делает переплату гигантской.

Поэтому граждане пытаются понять, как уменьшить процент по ипотеке в Сбербанке. Финансовая организация занимает лидирующие позиции по предоставлению денег в долг на покупку недвижимости. Если граждане хотят уменьшить размер переплаты, важно принять во внимание ряд особенностей.

Возможность уменьшения процентной ставки по ипотеке

Возможность уменьшения процентной ставки по ипотеке

Какие предложения существуют в Сбербанке

В финансовой организации периодически проходят акции по снижению процентных ставок. Это становится примером и вызовом для других компаний, вынужденных действовать в рамках жесткой конкуренции. В 2019 году Сбербанк предлагает клиентам шесть различных программ по ипотечному кредитованию. Они различаются между собой размером переплаты и иными условиями. Человек может воспользоваться следующими услугами:

- приобретение жилья в ипотеку с использованием материнского капитала;

- покупки квартиры в новостройке;

- ипотека для граждан, служащих по контракту в ВС РФ;

- деньги на строительство загородных домов, дач и коттеджей;

- покупка вторичной недвижимости;

- кредит на самостоятельную постройку дома.

Претендент на получение денег в долг должен соответствовать требованиям, предъявляемым к заемщику. Устанавливаются ограничения по возрасту. Размер переплаты в организации начинается от 7,4% годовых. Компания готова предоставить минимум 300000 руб. Кредит выдается на срок до 30 лет. Предстоит предоставить первоначальный взнос. Его размер начинается от 15%. Одобрение действует 30-90 суток. Поэтому важно не тянуть, а сразу начать оформление.

Варианты снижения процентной ставки по ипотеке

Варианты снижения процентной ставки по ипотеке

Способы снижения переплаты в Сбербанке

Помимо ипотеки с материнским капиталом и услуги, позволяющей купить жилье военным, Сбербанк предъявляет три условия для уменьшения величины переплаты:

- Показатель будет снижен на 1%, если клиент застрахует жизнь и здоровье.

- Переплата уменьшится на 0,1%, если сделка будет зарегистрирована в электронном виде. Воспользоваться услугой удастся через личный кабинет в системе Сбербанк онлайн.

- Ставка будет снижена на 2%, если человек купит жилую недвижимость у компаний-застройщиков, выступающих партнерами Сбербанка. Соответствующий список представлен на официальном сайте финансовой организации. Аналогичная льгота действует и в случае, если произойдет уменьшение срока ипотеки до 7 лет.

Учитывается и тот факт, получает ли гражданин заработную плату на счет финансовой организации. По некоторым предложениям это позволяет снизить переплату на 0,5%. В результате общий размер снижения может доходить до 3,1%. Это довольно много. Если лицо получает заработную плату в компании, суммарная скидка составит 3,6%. Понизить ставку можно и на уже взятую ипотеку. Процедуру удастся выполнить при помощи следующих методов:

- осуществление реструктуризация или рефинансирование;

- направление заявки в адрес администрации учреждения с просьбой о пересмотре условий договора;

- направление судебного иска с требованием о пересмотре особенностей сотрудничества.

Рассчитывать на корректировку условий могут только лица, которые добросовестно производили платежи и не допускали просрочек. Банк не может повысить переплату в процессе сотрудничества, если это не предусмотрено условиями договора. А вот право на снижение ставки у компании присутствует.

Однако она не обязана осуществлять манипуляцию. Поэтому обращение клиента ещё не даёт стопроцентной гарантии, что снизить стоимость услуги удастся. Решение принимается строго в индивидуальном порядке. На него оказывает влияние целый перечень факторов.

Как написать заявление на снижение ставки

Если гражданин хочет воспользоваться услугой, он должен действовать по определенной схеме:

- Получить предварительную консультацию по поводу коррекции переплаты, обратившись в ближайшее подразделение Сбербанка.

- Если сообщенные условия устроили гражданина, предстоит написать заявку. Она направляется в адрес руководства финансовой организации. В бумаге предстоит изложить цель обращения. Сотрудник компании по запросу может предоставить гражданину копию его заявления, заверенного штампом.

- Дождаться принятия решения. Итоговый ответ сообщают в срок от 10 до 30 календарных дней. Вердикт отправляется в письменном виде на бланке с печатью организации.

Совет кредитного эксперта: Если вы обращаетесь в финансовую организацию с просьбой о выполнении рефинансирования, важно иметь при себе удостоверение личности, договор о выдаче ипотеки и иные бумаги, которые лицо сочло нужным предоставить.

Бланк заявления по снижению процентной ставки по ипотеке

Бланк заявления по снижению процентной ставки по ипотеке

Лучше запрашивать коррекцию условий при возникновении непредвиденных ситуаций. Часть из них компания согласится рассмотреть в качестве уважительных причин. Финансовое положение, рождение ребёнка и прочие особенности могут сыграть вам на руку. Однако все вышеуказанные факты необходимо подтвердить. Всё это ускорит процесс рассмотрения заявления.

Заполняя заявку, важно отразить в бумаге все данные действующего договора, описать суть проблемы и причину, в соответствии с которой планируется выполнение рефинансирования. Компания согласится удовлетворить требования заемщика в следующих случаях:

- произошло снижение ключевой ставки ЦБ РФ;

- клиент получил право на участие в действующей социальной программе, на основании которой он может использовать ряд льгот;

- произошло резкое ухудшение финансового положения.

Заявление через Онлайн

Обычно подача заявления осуществляется во время визита в офис организации. Развитие современных технологий позволяет предоставить документы в режиме онлайн. Если выбран этот способ обращения, потребуется:

- Подготовить заявление. Оно оформляется в свободной форме.

- Документ нужно отсканировать и воспользоваться формой обратной связи на официальном сайте финансовой организации.

- Заполнить заявку, прикрепить необходимые документы, отправить и ждать ответа.

Подобное обращение имеет такую же юридическую силу, как и бумаги, составленные и зарегистрированные во время личного посещения офиса финансовой организации.

Снижение размера переплаты посредством рефинансирования

Услугой можно воспользоваться, если клиент получил деньги в долг в одной организации, однако его по каким-либо причинам не устраивают условия сотрудничества. Сбербанк может выполнить рефинансирование на более выгодных условиях. Услуга предоставляется для расширения клиентской базы и увеличения размера прибыли. Если клиент соответствует требованиям для использования услуги и поставил в известность учреждение, в котором брал первоначальный кредит, вероятность одобрения заявки существенно повышается.

Как сделать реструктуризацию кредита

Если по каким-либо причинам воспользоваться рефинансированием не удаётся, Можно попробовать попросить пересмотреть условия кредитования. Суть услуги состоит не в изменении изначальной ставки, а в коррекции размера переплаты при помощи сокращения или увеличения срока кредитования.

Обратившись в компанию с просьбой о выполнении процедуры, лицо может сократить период расчета с 20 до 15 лет. Процентная ставка при этом также останется без изменений. Однако общий размер переплаты сократится на 60%. Это большая сумма.

Чтобы организация согласилась удовлетворить требование, важно убедить учреждение в целесообразности предоставления опции посредством подтверждающих документов.

Процентная ставка по займам на приобретения жилья очень тесно взаимосвязана со ставкой рефинансирования Центробанка России. В начале 2015 её подняли с 10% до 17% из-за падения цен на нефть, после чего автоматически увеличились показатели по всем видам кредитования: ипотеки стали оформляться под 13-15%. Но через 2 года экономическая ситуация стабилизировалась, что привело к снижению базовой ставки. В 2019 она составляет только 7,25%, поэтому изменились и условия по ипотеке.

Покупка недвижимости в кредит по сниженной ставке через сервис ДомКлик становится выгодным решением для большинства клиентов Сбербанка.

Условия снижения процентов

Чтобы банк одобрил заявку на снижение ставки по ипотеке, надо соответствовать определённым требованиям:

- срок займа от 12 мес. с момента выдачи;

- хорошая кредитная история (отсутствие просроченных платежей и долгов);

- общая сумма к погашению не менее 500 тыс. р.

Взамен программа предлагает:

- до 10,9% – если условиями договора предусмотрено страхование жизни и здоровья;

- до 11,9% – если страховка жизни заемщика в соглашении отсутствует;

- до 11,9% и 12,9% (со страхованием и без) – по продукту «Нецелевой кредит под залог недвижимости».

Справка. Существуют дополнительные факторы, которые влияют на снижение процента ипотеки в ДомКлик. Например, оформление сделки через сервис – до 0,7%, покупка квартиры у застройщика (партнёра банка) – до 2%.

Способы понижения процентов через портал DomClick

При обращении в банк по вопросу пересмотра условий ипотечного займа, часто сами сотрудники не обладают всей информацией, и на официальном сайте на эту тему тоже нет комментариев. Но законные способы заявить о своей проблеме и получить результат всё же есть:

- рефинансировать ссуду;

- провести реструктуризацию кредита;

- подать в суд иск, в связи с ухудшением материального положения;

- стать участником социальных программ (материнский капитал, жилье для военнослужащих, молодая семья и прочее).

Начинать стоит с подачи заявления на портале domclick.ru . Сбербанк обязан дать официальный ответ за запрос, указывая аргументированные причины отказа. Поэтому есть резон использовать все доступные методы, чтобы добиться результата.

На какую недвижимость можно понизить ставку?

Часто в снижении процентной ставки заинтересованы не только те граждане, которые собираются купить, но и те, кто уже приобрел квартиру. Поэтому в сервисе от Сбербанка есть возможность снизить процент по действующей ипотеке .

С помощью ДомКлик заемщики приобретают как вторичное жилье, так и квартиры в проектируемых домах. Они могут воспользоваться услугами риэлтора или самостоятельно согласовать условия сделки. Застройщики, благодаря этому ресурсу, повышают продажи и существенно сокращают издержки.

Какие документы нужно предоставить?

Для подачи заявки на уменьшение финансовой нагрузки по ипотеке, нужно собрать небольшой пакет бумаг:

- договор, заключённый с банком;

- справки, подтверждающие официальный доход;

- выписка по форме банка об остатке займа;

- выписка из Росреестра.

После одобрения вы можете получить новый пакет документов, где будет дополнительное соглашение или новый договор (при расторжении старого), а также обновленный график ежемесячных платежей.

Советы по снижению ставки через ДомКлик

Банковские организации вправе снижать процентные ставки по контракту, однако это не является их обязанностью по первому требованию. Чтобы увеличить шанс на одобрение, часто задействуют бонусные программы Сбербанка:

- для зарплатных клиентов (скидка в 0,5% с условием минимум 1 зачисления средств на протяжении 2 последних месяцев);

- для молодых семей (скидка на 0,5% родителям-одиночкам и супружеским парам, моложе 35 лет);

- страховка (оформление полиса в любой из аккредитованных Сбербанком компаний поощряется понижением ставки на 1%);

- электронная регистрация (если сделка проводится дистанционно в режиме online, заёмщик получает скидку в 0,3%);

- от застройщика (скидка в 2% от отдельных строительных компаний, если кредит выдавался на срок, не превышающий 12 лет).

Внимание. Чтобы использовать перечисленные методы, у вас не должны быть рефинансированы другие действующие кредиты, иначе все упомянутые бонусы окажутся недоступны.

Что влияет на решение банка?

Сбербанк выставляет свои минимальные требования к заёмщику, который желает снизить процентную ставку по ипотеке через ДомКлик:

- быть гражданином РФ и проживать на территории страны;

- регистрация по прописке в регионе расположения банка;

- возрастные ограничения (от 21 до 75 лет) на момент закрытия кредита;

- трудовой стаж свыше 12 мес. и не менее полугода на последнем месте работы;

- наличие созаёмщиков (до 3 привлечённых человек);

- положительная кредитная история (максимальный срок последних штрафов – 5 лет);

- платежеспособность (размер ежемесячной выплаты не должен превышать 50% от заработной платы);

- объёмы совместного дохода супругов (подтверждение документально).

Справка. Положительное решение банка зависит не только от репутации клиента, но и его честности. Не стоит предоставлять недостоверные сведения и подделывать документы.

Сбербанк будет учитывать все возможные риски, поэтому даже информация о том, что заёмщик собирается заняться опасным видом спорта, может стать причиной отказа. Но через некоторое время можно оформить заявку заново – повторное обращение допустимо через 2 месяца.

Насколько максимально можно уменьшить ежемесячные платежи?

При оформлении ипотеки граждане стараются быстрее рассчитаться с долгом, поэтому выбирают минимальные сроки погашения, но данный подход не является правильным. Он увеличивает размер ежемесячных взносов, которые требуют финансовой стабильности от должника. Максимально допустимый срок позволяет уменьшить платежи, но параллельно возрастает переплата. Поэтому советуют выбирать его так, чтобы выплаты не превышали 30% от ваших доходов . Сбербанк не назначает штрафных санкций за досрочное погашение и при заключении соглашения лучше брать время с запасом, чтобы финансовые трудности не привели к просрочке, за которую предусмотрены пени.

Каждому гражданину, приобретающему жилье при помощи ДомКлика, полагается налоговый вычет – 13% от стоимости. Максимальная сумма сделки, на которую он распространяется – 2 млн. Если кредит превышает эту планку, то вы можете рассчитывать на компенсацию только 260 тыс. р. Сэкономленные деньги можно использовать для погашения основного долга – платёж уменьшится в среднем на 2-3 тыс. р., в зависимости от объёма займа.

Онлайн-заявка для рефинансирования ипотеки через сервис ДомКлик

Заказ услуг через официальный сервис DomClick предоставляет немало преимуществ. Можно объединить все имеющиеся задолженности в один кредит (и на общий расчётный счёт), снизить финансовую нагрузку с помощью реструктуризации, упростить сбор документов, а также избежать очередей в МФЦ при регистрации недвижимости. Вдобавок, вы можете параллельно оформить смежный заём на ремонт или покупку мебели. К рассмотрению каждой заявки банк подходит индивидуально, предлагая оптимальное решение своим клиентам.

Как подать?

Отправить онлайн-заявку на рефинансирование ипотечного кредита довольно просто:

- Зайти на сайт ipoteka.domclick.ru и авторизоваться (или войти через личный кабинет Сбербанка).

- Перейти на вкладку « Ипотека » – « Быстрый расчёт » и заполнить поля в виртуальном калькуляторе (стоимость, период, остаток долга).

- Целью кредита выбрать « Рефинансирование ипотеки другого банка ».

- Заполнить бланк заёмщика и прикрепить скан кредитного договора.

- Дождаться рассмотрения обращения и следовать инструкциям менеджера.

Обычно ответ приходит в течение недели, иногда – уже на следующий день. А в случае одобрения придётся собрать пакет бумаг и лично отнести их в офис банка.

Как узнать решение?

После рассмотрения заявки и проверки всех справок, на портале Дом Клик появится информация по объектам со сниженной ставкой. Если в этот перечень не попал нужный вариант, то можно связаться с менеджером и уточнить детали. Также о принятом решении клиенту всегда сообщается по SMS с номера 900. Максимальное время рассмотрения обращений – 30 дней с момента подачи. Проверить статус запроса вы можете на странице личного кабинета domclick.ru.

Какие ставки по ипотеке в Сбербанке в 2019 году?

Сбербанк предлагает следующие условия для ипотечных займов:

- базовый вариант – 9,25%;

- семьи, у которых больше 2 детей, с господдержкой – 6%;

- покупка жилья на первичном рынке – от 7,4%;

- приобретение жилья на вторичном рынке – от 8,6%;

- строительство дома – 10%;

- для военнослужащих – 9,5%;

- реструктуризация кредитов – 9,5%;

- привлечение маткапитала – от 8,9%;

- покупка загородной недвижимости – 10%.

В каких банках РФ выгодно рефинансировать ипотеку?

Рефинансировать ипотечный кредит можно и в других банках. Чтобы понять, где лучше оформить договор, стоит внимательно изучить программы, сопоставить их и выбрать лучшее предложение. ТОП-5 ведущих финансовых организаций предлагают следующее:

| Процентная ставка | Максимальный срок | Размер выделяемых средств | |

| «Открытие» | 9,65% | 30 лет | до 30 млн руб., но не выше 90% оценочной стоимости залогового имущества |

| «ВТБ» | 9,6% | 10-30 млн руб. в зависимости от региона, но не более 80% от оценки недвижимости | |

| «Тинькофф» | 8,5% | 25 лет | до 100 мил. руб. |

| «Газпромбанк» | 9,5% | 30 лет | до 0,5 млн руб., но не менее 15% от оценочной стоимости или до 60 млн руб., но не выше 85% от рыночной цены залогового объекта |

| «Райффайзенбанк» | 10,25% | не более 85% от оценочной стоимости недвижимости |

У многих банков есть специальные программы, предназначенные многодетным семьям и военным. По ним можно на выгодных условиях взять как новостройку, так и вторичную недвижимость.

Ипотечным заемщикам Сбербанка стала доступна опция уменьшения процентной ставки годовых по активному кредиту. Подав специальную заявку на включение в программу, клиент может инициировать снижение ставки до 10,9-11,9% в зависимости от типа кредита: под залог недвижимого имущества, или же по остальным продуктам. Новая опция от Сбербанка предоставляется клиентам в индивидуальном порядке, обязательный элемент которого — соответствие прописанным критериям и требованиям к заемщикам.

Способы уменьшить процентную ставку по активным кредитам

Минимизация платежной нагрузки по выплате действующего ипотечного кредита реализуется несколькими способами: путем рефинансирования, реструктуризации долга, а также путем непосредственного снижения процента, которое реализуется на основе уменьшения ключевой ставки Центробанка.

| Способ уменьшения платежной нагрузки | Схема реализации | Условия предоставления |

| Рефинансирование | Оформляется новый кредит под меньший % для погашения ипотечного долга | На основе заявления заемщика о перекредитовании (может быть выдан и в другом банке) |

| Реструктуризация | Заключается договор на увеличение срока кредитования и уменьшения ежемесячных платежей | На основе заявления заемщика с доказательствами невозможности своевременной уплаты ипотеки по объективным обстоятельствам |

| Снижение процентной ставки в рамках уменьшения ключевого показателя ЦБ | Банк уменьшает процент до фиксированного значения, по которому пересчитывается остаток долга | На основе заявления и документов, подтверждающие соответствие выдвигаемым банком критериев |

Как работает программа снижения процентных ставок по активным кредитам в Сбербанке

| Особенности кредитной программы | Для клиентов, оформивших страховой полис с опцией «Защищенный заемщик» | В общих случаях |

| Нецелевой займ, где в качестве залога выступает объект недвижимости | 11,9% | 12,9% |

| Другие продукты | 10,9% | 11,9% |

| «Военная ипотека», а также «Строительная сберкасса» | не предусмотрено | не предусмотрено |

При каких условиях возможно снижение процента

Положительные решения по клиентским заявкам на уменьшение ипотечной ставки Сбербанк выносит лишь в тех случаях, что соответствуют заявленным критериям банковской лояльности, а именно:

- если процентная ставка активного займа — выше 12,9%;

- если ипотечный кредит был оформлен как минимум за 1 год до подачи заявки на снижение ставки;

- по уплате кредита не было просрочек;

- если к уплате долга подлежит сумма в размере от 500 тыс. руб. на дату уменьшения процентной ставки;

- ранее ипотека не была реструктуризирована.

Важно!

Как подать заявление на снижение процентной ставки сегодня – инструкция

Наиболее простой способ снизить ставку по ипотеке сбербанка в 2018 году — воспользоваться онлайн-заявкой в отдельном интерактивном блоке на официальном сайте, или же через Личный кабинет клиента.

В открывшемся окне подачи заявки на сайте следует заполнить основные поля: тип заемщика, корректные ФИО, номер телефона, дату рождения и номер кредитного договора. На основе отправленных данных банк проведет верификацию кредита на соответствие основным параметрам и свяжется с клиентом для согласования деталей.

Если же запрос оформляется через Сбербанк Онлайн, алгоритм действий будет следующим:

Шаг 1. Авторизация в Личном кабинете клиента.

Шаг 2. Следует кликнуть на значок конверта, находящийся рядом с именем и фамилией клиента вверху окна.

Шаг 3. В открывшейся вкладке «Вопросы в контактный центр» следует выбрать «Кредиты» в тематике запроса, а типом сообщения следует указать значение

Шаг 4. Выбрать подходящий способ ответа: в телефонном режиме, или в e-mail-сообщении.

Шаг 5. Отправка запроса с темой письма «Снижение процентной ставки по ипотеке»: здесь система предложит прикрепить предварительно заполненный бланк заявления на компьютере (может быть подано письмо с цифровой подписью, или же отсканированный документ).

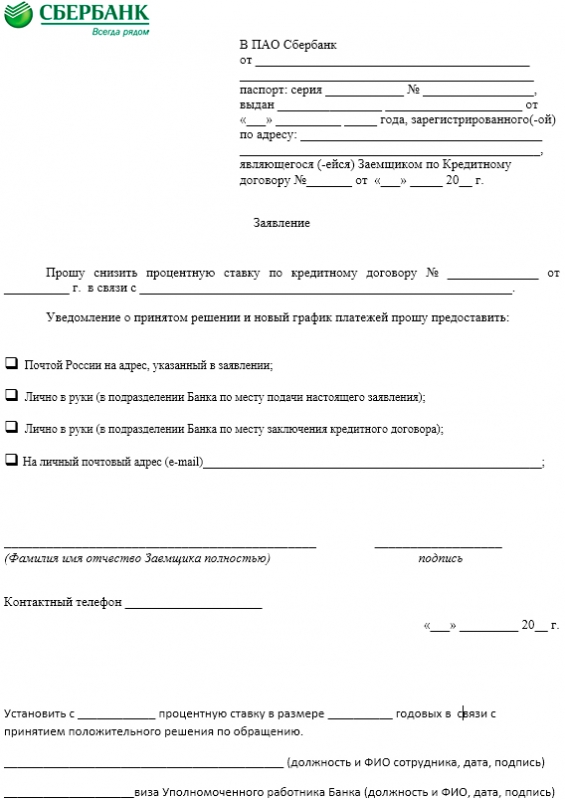

Формат и содержание заявления

Если клиент подает письменное обращение через банковское отделение, его специалисты выдадут специальный бланк, в котором заполняются основные поля.

Если обращение направляется через Личный кабинет заемщика, допускается произвольный формат заявления с соблюдением рекомендуемых параметров содержания. В документе должны быть указаны:

- наименование организации – получателя заявления;

- реквизиты отправителя (ФИО, паспортные данные, сведения о прописке, номер телефона и e-mail-адрес);

- реквизиты договора о кредитовании;

- в тексте заявления прописывается непосредственный запрос снижения процентной ставки, а также основание для данного решения;

- желаемый способ получения оповещения о решении банка (личное вручение, e-mail-сообщение, почтой);

- дата и подпись заявителя.

После принятия обращения в обработку, специалисты банка могут дополнительно запросить такие документы, как:

- оригинал кредитного договора;

- справку о доходах (2-НДФЛ);

- справку из ЕГРН;

- документ о состоянии долга на момент подачи запроса.

Период рассмотрения клиентской заявки и принятия решения по ней составляет 1 месяц со дня ее подачи.

Если заявка одобрена, и ставка снижена — в дальнейшем пересмотр заявки может состояться лишь через 12 месяцев после первого обращения.

Как проверить статус заявления

Результат можно узнать, перейдя на сайт Домклик: rate.domclick.ru. В соответствующем блоке справа необходимо ввести свой номер мобильного, после чего подтвердить кодом из СМС.

Отзывы по данной услуге банка

В связи с тем, что желающих уменьшить годовую процентную ставку по ипотеке очень много, а данная услуга по сути уникальна, банк может затянуть рассмотрение по срокам. Тем не менее Сбербанк лояльно подходит к проблемам своих клиентов, и по возможности одобряет новые более щадящие условия выплат.

Ответ представителей Сбербанка клиенту на сайта banki.ru

Ответ представителей Сбербанка клиенту на сайта banki.ru

No related posts.