Усн доходы минус расходы 2018 минимальный налог

Содержание

- 1 Кто платит минимальный налог

- 2 Пример расчета минимального налога

- 3 Как платить налоги на УСН в течение года

- 4 В каком случае уплачивается минимальный налог при УСН

- 5 В какие сроки необходимо оплатить

- 6 Формула расчета

- 7 Пример расчета минимального налога на УСН

- 8 Порядок учета в расходах

- 9 КБК для оплаты в 2019 году

- 10 Как отразить минимальный налог в декларации

- 11 Организации и предприниматели должны заплатить минимум 1% от доходов

- 12 Как рассчитывается минимальный налог

- 13 КБК для минимального налога в 2019 году

- 14 Авансовые платежи учитываются в счёт минимального налога

- 15 Минимальный налог на УСН «Доходы минус расходы» в 2019 году

- 16 Организации и предприниматели должны заплатить минимум 1% от доходов

- 17 Как рассчитывается минимальный налог

- 18 КБК для минимального налога в 2019 году

- 19 Авансовые платежи учитываются в счёт минимального налога

Для расчета минимального налога по УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на нашем сайте.

Кто платит минимальный налог

По итогам каждого года все ИП и организации на УСН «Доходы минус расходы» рассчитывают два налога:

- Обычный налог, т.е. (доходы – расходы) x 15%.

- Минимальный налог, т.е. (доходы) x 1%.

Именно тот налог, который получился больше другого, ИП и организации должны заплатить в налоговый орган. Таким образом, единый налог УСН «Доходы минус расходы» (обычный налог) не может быть меньше минимального налога, т.е. одного процента с доходов.

Обратите внимание, что разницу между обычным и уплаченным минимальным налогом, можно будет включить в расходы в следующих налоговых периодах (по итогам следующих лет).

Пример расчета минимального налога

ИП или организация по окончании года имеют показатели: доходы – 1 000 000 рублей, расходы – 940 000 рублей.

- Налог по УСН равен 9 000 рублей (1 000 000 рублей – 940 000 рублей) x 15%.

- Минимальный налог равен 10 000 рублей (1 000 000 рублей) x 1%.

Как платить налоги на УСН в течение года

Ниже представлена инструкция по уплате налога УСН:

Для ИП и предприятий, НК РФ предусматривает возможность использования ряда льготных налоговых режимов, среди которых можно выделить УСН (или упрощенка). Она представлена двумя вариантами исчисления налога — по доходам и по доходам за минусом расходов. При последнем варианте, субъект обязан исчислить минимальный налог при УСН доходы минус расходы в 2019 году, если он получил убыток.

В каком случае уплачивается минимальный налог при УСН

В определенных ситуациях субъект хозяйствования может применять льготную УСН.

В определенных ситуациях субъект хозяйствования может применять льготную УСН.

Положения нормативных актов устанавливают обязанность плательщика единого налога производить исчисление фактического и минимального налога, если он выбирает ее разновидность — доходы, уменьшенные на величину расходов.

Связано это с тем, что налогоплательщик должен уплачивать в бюджет наибольшую из данных сумм. То есть, если убыток будет получен компанией и у нее будет хоть какое-то поступление, она должна будет исчислить и перечислить минимальный налог.

Платить минимальный налог необходимо и в ситуации, когда предприятие получило прибыль, но она такая незначительная, что организация по итогам за год выходит на уплату минимального налога. Таково условие применение льготной системы УСН.

Расчет минимального налога необходимо производить по итогам прошедшего года. То есть в 2019 году при расчете единого налога необходимо будет посчитать минимальный налог по УСН за 2018 год. Значение минимального налога обязательно включает в себя декларация по УСН.

В какие сроки необходимо оплатить

Для минимального налога действуют такие же сроки уплаты налога, что и для перечисления УСН по итогам за год. То есть рассчитывать его и перечислять в бюджет в течение налогового периода не надо.

Таким образом хозяйствующий субъект должен уплатить минимальный налог:

- Если он является юридическим лицом – до 31 марта года, следующего за отчетным. Если этот срок выпадает на выходной день, то он переносится на следующий за ним рабочий. Таким образом, за 2018 год необходимо перечислить минимальный налог до 01 апреля 2019 года.

- Если он является ИП, то срок уплаты для минимального налога установлен до 30 апреля следующего после отчетного года. Таким образом, за 2018 год данную сумму налога следует перечислить до 30 апреля 2019 года.

Формула расчета

НК РФ устанавливает, что минимальный налог следует исчислять в размере 1% от суммы поступивших за год доходов. Расходы при исчислении данного вида налога не учитываются.

НК РФ устанавливает, что минимальный налог следует исчислять в размере 1% от суммы поступивших за год доходов. Расходы при исчислении данного вида налога не учитываются.

Поэтому формулу расчета минимального налога можно представить в виде:

Минимальный налог = Доходы за год х 1%

При расчете налога по УСН необходимо считать фактический налог по результатам работы субъекта за год с учетом действующей в регионе ставки единого налога при системе УСН Доходы, уменьшенные на расход. Размер ставки данного налога может быть равен от 5% до 15%. Для таких субъектов как Республика Крым и г. Севастополь — ставка до 2021 года равна 3%.

Формула расчета фактического налога представляет собой:

Единый налог по УСН факт = (Доходы за год – Расходы за год) x Ставка налога

Как только будут рассчитаны две суммы, их нужно будет сравнить. Если получиться следующее неравенство:

(Доходы за год – Расходы за год) x Ставка налога Доходы за год х 1%,

в бюджет нужно будет перечислять минимальный налог.

Когда налогоплательщиком в течение года производилась уплата авансовых платежей по налогу (УСН) по результатам работы хозяйствующего субъекта, то в связи с тем, что у них обоих налогов один КБК, эти суммы можно учесть при перечислении минимального налога.

Поэтому формула минимального налога, которую нужно перечислить в бюджет имеет вид:

Минимальный налог к уплате = Минимальный налог — Авансовые платежи по УСН

Ситуация может сложиться так, что сумма авансовых платежей превысит сумму исчисленного минимального налога. Тогда его перечислять в бюджет не нужно.

Пример расчета минимального налога на УСН

Рассмотрим, как рассчитать минимальный налог.

Организация «Хорошая погода» получила за налоговый период 2018 года следующие доходы:

1-й квартал — 125000 руб.;

2-й квартал — 189000 руб.;

3-й квартал — 210000 руб.;

4-й квартал — 118000 руб.

При этом были понесены следующие расходы:

1-й квартал — 120000 руб.;

2-й квартал — 185000 руб.;

3-й квартал — 208000 руб.;

4-й квартал — 115000 руб.

Авансовые платежи за периоды:

1-й квартал — (125000-120000)х15%=750 руб.;

2-й квартал — (189000-185000)х15%=600 руб.;

3-й квартал — (210000-208000)х15%=300 руб;

Рассчитаем размер минимального налога:

При сравнении получается, что размер минимального налога больше: 2100 Рассчитаем размер итогового платежа:

Именно эту сумму организация «Хорошая погода» должна перечислить в бюджет по итогам работы за отчетный год до 1 апреля 2019 года.

Порядок учета в расходах

Разница, которая образовалась между налогом, рассчитанным по обычной схеме, и минимальным в предыдущем году, можно учесть в расходах идущего сейчас года. Также допускается увеличить на эту сумму размер убытка.

Разница, которая образовалась между налогом, рассчитанным по обычной схеме, и минимальным в предыдущем году, можно учесть в расходах идущего сейчас года. Также допускается увеличить на эту сумму размер убытка.

Необходимо помнить, что использовать данную разницу в расходах можно только при завершении года. Таким образом, учесть в расходах разницу между минимальным налогом и обычным, уплаченным в 2018 году можно будет только по результатам 2019 года.

Использовать указанную разницу в расходах либо прибавить ее к сумме убытка можно в любом последующем налоговом периоде. Минфин в своем письме также уточнил, что разницу между двумя налогами за несколько налоговых периодов можно включить в состав расходов единовременно.

Также необходимо учитывать особенности переноса убытка при смене одной налоговой системы на другую. Законодательство не позволяет учитывать убыток, полученный по одному режиму в рамках другого.

То есть, если это произошло на УСН и организация решила перейти на ОСНО, то принять к учету полученный на УСН убыток нельзя. Это же относится к субъектам бизнеса, которые принимают решение перейти с одного режима УСН на другой.

КБК для оплаты в 2019 году

В 2019 году необходимо использовать единые коды КБК для уплаты как единого налога, так и минимального.

| Платеж | Код |

| Минимальный налог | 182 105 0102101 1000 110 |

| Штраф | 182 105 0102101 2100 110 |

| Пени | 182 105 0102101 3000 110 |

Как отразить минимальный налог в декларации

Если организация по итогам года должна заплатить минимальный налог, то необходимо заполнить стандартный бланк декларации.

Для отражения минимального налога предназначена строка 280, которая расположена в разделе 2.2. Нужно отметить, что обязанность заполнить данную графу лежит на каждом налогоплательщике в справочных целях.

Однако, если после ее заполнения и сравнения с рассчитанным налогом оказывается, что уплате подлежит минимальный налог, также необходимо внести данные в строку 120 раздела 1.2.

В ней требуется указать сумму налога, которую необходимо доплатить. Это значит, что рассчитанный размер минимального налога уменьшается на уже перечисленные авансовые платежи за предыдущие кварталы.

Организации и предприниматели должны заплатить минимум 1% от доходов

На первых порах бизнеса предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

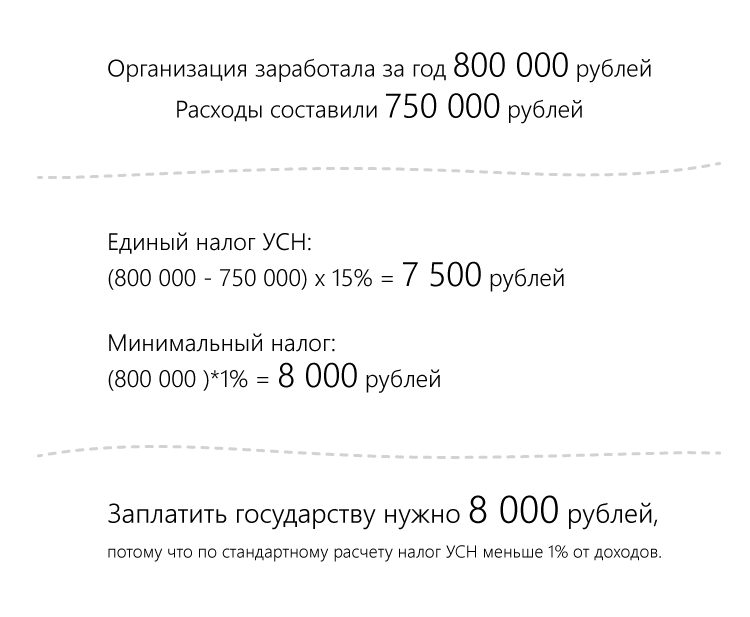

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

КБК для минимального налога в 2019 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

Справочная / УСН

Минимальный налог на УСН «Доходы минус расходы» в 2019 году

Организации и предприниматели должны заплатить минимум 1% от доходов

На первых порах бизнеса предприниматели часто работают в ноль, а то и в убыток. Когда расходы превышают доходы или равны им, налог УСН, рассчитанный по общим правилам, оказывается нулевым. Государство решило, что налог не может быть меньше 1% от доходов. Это и есть минимальный налог, который нужно заплатить, если расходы превысили или сравнялись с доходами.

Как рассчитывается минимальный налог

Минимальный налог возникает только по итогам года. Каждый квартал нужно рассчитывать и платить налог как обычно: из доходов с начала года вычитаете расходы, умножаете на налоговую ставку УСН «Доходы — Расходы» в вашем регионе и получаете налог, который нужно заплатить.

Что делать по итогам года:

- Считаете налог как обычно.

- Сравниваете полученную сумму с минимальным налогом — 1% от годовых доходов.

- Если посчитанный как обычно налог больше 1% от дохода или равен этой сумме, вы платите обычный налог УСН. Если налог получился меньше 1% от дохода, тогда платите минимальный налог. Проще всего понять расчет на конкретном примере.

КБК для минимального налога в 2019 году

Не отличается от КБК обычного налога при УСН «Доходы минус расходы» 182 1 05 01021 01 1000 110. Только минимальный налог за 2015 и предыдущие годы платили на отдельный КБК.

Авансовые платежи учитываются в счёт минимального налога

Весь год вы как обычно перечисляли квартальные авансовые платежи УСН, а по итогам года у вас получился минимальный налог. Авансовые платежи, который вы уже перечислили, учитываются в счёт минимального налога.

Подавать заявление о зачёте авансовых платежей в счёт минимального налога не нужно. Налоговая поймёт это из вашей декларации по УСН.

С Эльбой вам не нужно разбираться с расчётом налога УСН, сравнивать обычный налог с минимальным. Эльба рассчитает все платежи в соответствии с действующим законодательством и напомнит, когда нужно заплатить и отчитаться.

No related posts.