Уступка прав требования по кредитному договору

Содержание

- 1 Что же представляет собой договор цессии по кредитному долгу

- 2 Порядок заключения договора о продаже долга

- 3 Последствия цессии для должника: плюсы и минусы

- 4 Что такое уступка прав по кредитному договору

- 5 Возможные причины цессии

- 6 Процесс уступки прав

- 7 Договор уступки прав по кредитному договору

- 8 Последствия для заемщика

- 9 Отмена цессии

- 10 Судебная практика

- 11 Переуступка коллекторскому агентству

- 12 Правовые последствия переуступки

- 13 Как осуществляется переуступка долга

Цессия по кредитному договору с физическим лицом – это ни что иное, как уступка банком своего права требовать погашение задолженности сторонними особами. Последними, как правило, выступают или другие банковские учреждения, или коллекторские организации, но закон не возбраняет подписывать подобные соглашения и с физическими лицами, например, частными предпринимателями. По факту это выглядит как продажа долга за обозначенный договором процент от обозначенной суммы.

Что же представляет собой договор цессии по кредитному долгу

Рассмотрим подробнее, что такое договор цессии по кредитному договору? Это юридическое соглашение между банком и третьей стороной, предусматривающее отчуждение прав на задолженность, при этом заемщик считается в нем пассивной стороной, то есть его не привлекают к подписанию документа. Регламентируются такие договоры Гражданским кодексом, в частности статьями 382 по 392.

Третьими лицами имеют право выступать как юридические субъекты, так и физические. Участие в цессии должника как самостоятельного субъекта договора законом разрешается, но встречается крайне редко. Банки стараются в первоначальном кредитном договоре оставить для себя возможность действовать на свое усмотрение в таких ситуациях.

Подписание подобных соглашений должны осуществляться на законных основаниях:

- В кредитном договоре изначально должен быть прописан вариант уступки требования. Если этого нет, то произвести продажу долга фактически означает нарушить ГК.

- При уступке требования организациям или физическому лицу без лицензии необходимо сначала получить согласие должника. Без него процедура может быть признана недействительной.

- Банк обязан уведомить неплательщика об уступке прав по требованию оплаты кредита другой организации, а те, в свою очередь, связаться с ним для диалога.

- Нельзя подписать этот договор, если денежные обязательства имеют личностный характер (алименты, возмещение ущерба).

- Свои задолженности банки продают в основном целыми портфелями и в определенных случаях:

- Задолженность стала проблемной или была признана по стандартам банка безвозвратной.

- Основной долг погашен, но банк испытывает трудность с возвратом процентов за использование кредита.

- У самого банка возникли финансовые трудности, и он вынужден искать варианты выхода из ситуации.

- Нависла угроза банкротства.

Порядок заключения договора о продаже долга

Все юридические соглашения должны быть составлены в письменной форме, их содержание всегда индивидуально, так как зависит от самой кредитной задолженности. Но абсолютно каждое условие фиксируется в документе и должно отвечать нормативным требованиям. С примерным образцом составления соглашения по продаже долга мы предлагаем ознакомиться ниже:

- В договоре должно быть указано полное наименование первоначального кредитора. Представители кредитора также имеют право на подписание этого соглашения при наличии доверенности от имени руководителя банка;

- Аналогичные требования выдвигаются и к новому кредитору – в соглашении он выступает как покупатель задолженности. Если им является физическое лицо, то требуется указать его паспортные данные;

- Предметом договора цессии должна быть уступка права требования. Указывается банковское денежное обязательство и перечень документов;

- Данные по должнику: в цессии указывают полную информацию по юридическому или физическому лицу;

- Оговаривается размер уступаемой задолженности и плата за передачу денежного обязательства.

- Безвозмездный характер сделки письменно фиксируется в документе;

- Указывается полный перечень всех документов по конкретному долгу – подтвержденные и не подтвержденные, и срок их передачи новому кредитору (цессионарию). Всегда рассматривается необходимость приложить и протокол учредительного собрания.

- Оговаривается пункт, касающийся обязательства по уведомлению должника о передаче права требования обеими сторонами.

Последствия цессии для должника: плюсы и минусы

Цессию с юридическим лицом, по сути, нельзя отнести к негативному развитию сценария для физических лиц. Задолженность приобретается новым кредитором по довольно низкой стоимости, это означает, что и размер прибыли, какую он хочет получить от данного договора, тоже несоизмеримо мал по сравнению со старым кредитором. По этой причине новый кредитор может быть более сговорчивым касательно условий погашения долга, охотнее пойти на реструктуризацию кредита или быть более лояльным к должнику.

Как правило, никаких рисков, связанных со сменой кредитора, у должника не должно возникать, но плюсы и минусы для заемщика в этой ситуации всегда существуют. Сумма его задолженности вместе с порядком осуществления всех денежных обязательств по идее остаются без изменений. Но существует вариант изменения соглашения об условиях погашения долга при передаче его третьи лицам. В том случае заемщик должен быть ознакомлен с ним и дать свое согласие. Да, на практике это происходит не всегда, особенно если долг был перепродан коллекторским организациям.

Нельзя исключать вероятность того, что неприятные последствия этого соглашения все-таки возможны, вплоть до того, что должник начинает искать варианты, как отменить действие данного договора. Для начала, цессия может быть произведена немыслимое количество раз – долг будет передаваться из рук в руки, и вполне возможно, что и условия погашения могут измениться. Новый кредитор как бы имеет право влиять на изменение условий обязательств, причем в одностороннем порядке, и после выставлять должнику свои претензии. Но законность подобных требований определяет все-таки суд. Если заемщик не согласен с ними или считает, что его права были нарушены первоначальным и новым кредиторами, он может подать исковое заявление.

Также, с точки зрения судебной практики, заемщик не обязан вообще заниматься вопросами отслеживания новых хозяев кредитного соглашения, если его вообще об этом не уведомляли. Все риски при данном развитии событий касаются больше банка-кредитора, перепродавшего долг. При любом нарушении заемщик имеет право обратиться в суд с иском о признании договора цессии недействительным.

Подписывайтесь на наш Телеграм канал ]]> «Честные займы» ]]> , где мы публикуем правду о микрофинансовых компаниях. Рассказываем о надежных МФО и показываем как не переплачивать при выборе займа. Если вы хотите стать финансово грамотными, знать о потребительских кредитах больше а также быть юридически подкованным – подписывайтесь!

При отправке комментария на публикацию, Вы соглашаетесь на обработку персональных данных — Политика о персональных данных

В статье мы рассмотрим, как проходит уступка прав требования по кредитному договору. Узнаем, что называется цессией и какие условия включаются в договор передачи кредитных обязательств физического лица. Мы подготовили для вас этапы переуступки прав и привели краткий обзор судебной практики.

Что такое уступка прав по кредитному договору

В настоящее время многие кредитные учреждения передают проблемную задолженность третьим лицам. Самый распространенный вариант — передача долга коллекторским компаниям. Они берут процент от сделки и взыскивают необходимую сумму самостоятельно.

В настоящее время многие кредитные учреждения передают проблемную задолженность третьим лицам. Самый распространенный вариант — передача долга коллекторским компаниям. Они берут процент от сделки и взыскивают необходимую сумму самостоятельно.

Итак, переуступкой прав требования задолженности называют цессией. Проще говоря, это продажа долговых обязательств. Между банковской организацией и третьим лицом заключается договор, в соответствии с которым третье лицо принимает на себя задолженность заемщика.

Вообще, цессия подразумевает, что заемщик должен дать согласие на нее. Но в современных условиях банковские организации это требование легко обходят, изначально включая условия цессии в договор кредитования. Поставив свою подпись под этим условием, вы автоматически даете согласие на его реализацию. А значит, переуступка будет осуществлена на законных условиях.

Роспотребнадзор же придерживается противоположного мнения и часто выступает против уступки права требования задолженности коллекторским фирмам.

Возможные причины цессии

Чаще всего продажа долгов осуществляется по нескольким причинам. Условно их можно разделить на три группы:

- В соответствии с банковским стандартами задолженность признана безвозвратной . В такой ситуации банку проще уступить право требования долга, чтобы получить хоть какую-то компенсацию, чем содержать на балансе проблемный кредит.

- Тело кредита (основной долг) выплачено, но с погашением процентов возникла проблема . В этом случае банковская организация теряет дополнительную прибыль.

- У кредитной организации серьезные проблемы . Речь идет о банкротстве, ликвидации и так далее. Финансовое учреждение просто стремится как можно быстрее получить средства для исправления ситуации, поэтому и распродает задолженность.

Кредитные долги в большинстве случаев распродают портфелями, причем у каждого банка есть доверенные организации, с которыми ведется сотрудничество в данном направлении.

Процесс уступки прав

Заключение договора цессии и вся процедура уступки прав регламентируется ГК РФ. В соответствии с его разъяснениями, банковская организация не обязана согласовывать с вами передачу задолженности третьим лицам. Обжаловать такое решение вы сможете, только если договором кредитования предусмотрено обратное.

Банковская организация осуществляет продажу задолженности, если исчерпала все возможности мотивировать должника на внесение оплаты. Чаще всего продаются долги, по которым нет залога и оплата по которым не поступала более 12 месяцев. То есть речь идет о полностью бесперспективной задолженности.

Если же списать долг не удалось, он подлежит списанию по истечении 36 месяцев.

Что касается самой процедуры продажи долга, то она выглядит следующим образом:

- Продавец долга собирает информацию о ваших активах и доходах.

- Вся документация передается на анализ в лицензированное коллекторское агентство, специалисты которого изучают подлинность документов, законность требований кредитора.

- Проводится анализ перспектив взыскания. Это занимает около 3 — 4 недель.

- Выносится решение и озвучивается стоимость, за которую третье лицо готово купить задолженность.

- Если банковская организация готова продать долги за эту сумму, составляется договор цессии.

- Должнику в письменном виде направляют извещение о смене кредитора и документы, подтверждающие заключение договора цессии.

- Должник вносит платежи новому кредитору.

Важно! Вы можете требовать от кредитора доказательства того, что переуступка была осуществлена. При этом звонок, беседа или письмо — не доказательство. Доказательство — это печать нового кредитора на договоре цессии. Если этот документ вам не предоставляют, вносить платежи вы не обязаны.

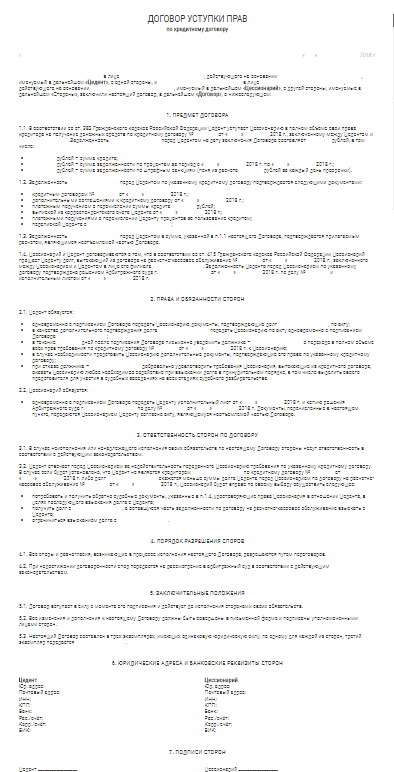

Договор уступки прав по кредитному договору

При заключении договора цессии сторонами договора будут являться:

- Цедент — тот, кто передает право требовать долг.

- Цессионарий — тот, к кому переходит право требования долга.

При этом должник в сделке участия не принимает, но должен быть поставлен в известность о том, что она заключена.

Важнейшими пунктами договора являются следующие:

- Сведения о каждой стороне, между которыми возникли правоотношения.

- Информация о должнике.

- Полное описание предмета договора. В этом пункте должны быть подробно расписаны все детали.

- Порядок разрешения споров. Обязательно указывается, что споры разрешаются в порядке, установленном законодательством.

- Права и обязанности каждой стороны.

- Срок действия договора. Период, за который условия договора нужно выполнить.

- Дополнительные условия.

Последствия для заемщика

Если смотреть с позиции обычного заемщика, то переуступка прав требования для него означает только смену кредитора. Сумма задолженности сохраняется, как и порядок исполнения обязательств. Эти пункты остаются неизменными, если только вы сами и ваш новый кредитор не договоритесь об изменении условий возврата задолженности.

Цессия не всегда несет негативные последствия для заемщика. Это связано со следующими факторами:

- Новый кредитор выкупает проблемную задолженность по заниженной стоимости. Получается, что получение даже небольшой прибыли — благоприятный вариант развития событий именно для кредитора. А также есть схемы, по которым вы сами можете выкупить свой долг, возвратив кредитору сумму, гораздо меньшей ранее накопившейся задолженности.

- С новым кредитором можно договориться о более мягких условиях погашения. Это не всегда возможно, но такие случаи в практике весьма известны, и их немало.

Безусловно, минусы для вас также имеются. Например:

- Ваша задолженность может быть перепродана несколько раз. В конечном итоге, чтобы понять, кому вы должны, придется потрудиться. Если официальных уведомлений о перепродаже долга вы не получали, то вносить платежи можете кредитору, о котором осведомлены. Но велик риск, что конечный кредитор направит вам свои претензии, и тогда ситуация может выйти из-под контроля.

- Новый кредитор может в одностороннем порядке изменить условия погашения задолженности. Например, потребовать оплатить какие-то издержки, вернуть всю сумму сразу и так далее. Это незаконно, но разбираться в этом придется исключительно в суде.

Есть и сложные ситуации, о которых стоит сказать отдельно. Долг перекупают много раз, сумма фигурирует в различных нелегальных схемах как актив, конечный кредитор — предприниматель или компания, чьи действия непредсказуемы и часто незаконны. В таких случаях, не привлекая органы правопорядка, ситуацию не разрешить.

Если вы четко понимаете, что договор цессии нарушает ваши права, используйте юридические способы защиты. Самое вероятное решение ваших проблем — судебное разбирательство.

Важно! Заемщик — не сторона цессии, поэтому требовать расторжения договора у вас нет права. Но в ряде случаев вы можете потребовать признания цессии недействительной, что повлечет ее отмену.

Отмена цессии

Вы можете обратиться в судебные органы с исковым заявлением о признании цессии недействительной, если:

- В договоре кредитования зафиксирован пункт, запрещающий уступку требования.

- При оформлении договора не было получено ваше согласие на уступку прав требования долга третьим лицам.

А также у вас есть право потребовать признания цессии недействительной при подаче встречного иска. В этом случае простора для действий становится больше.

Нужно понимать, что даже если цессию признают недействительной, в юридическом плане для вас опять же изменится только кредитор. Поэтому использовать шанс ее отмены стоит, если:

- вы хотите вернуть ситуацию в то состояние, которое было до переуступки;

- хотите избавиться от давления кредиторов, если фактически долг уже погасили;

- желаете уменьшить завышенные требования нового кредитора;

- нужно выстроить диалог с кредитором, который осуществляет взыскание незаконными методами.

Важно! Если вы поставили себе цель избавиться от обязательств по проблемному кредиту, то отмена цессии такую задачу не решит.

Судебная практика

Судебная практика по уступке банковскими организациями задолженности в нашей стране имеет весьма внушительный опыт, и есть ряд решений, когда суд вставал на сторону должника. Чаще всего это связано с тем, что кредитное учреждение продало задолженность компании, не имеющей лицензии на такую деятельность. Приведем пример.

Банковская организация Х. продала задолженность гражданина В. коллекторскому агентству Ф. У агентства нет лицензии, должник получал звонки с угрозами, а также СМС, содержащие признаки психологического давления. Должником осуществлялась запись разговоров с представителями агентства.

После обращения компании с иском в суд, было вынесено следующее решение: отказать в удовлетворении требований, так как сторона, которой было передано право взыскания, не имеет лицензии на право ведения банковской деятельности, а также нарушает требования законодательства по взысканию проблемной задолженности.

Имеется и множество других дел, по которым суд также признал цессию недействительной. Причиной тому являлось отсутствие в договоре кредитования пункта о праве банка на переуступку требования долга третьим лицам.

Подводя небольшой итог, можно сказать, что в случае, когда ваши права при переуступке долга явно нарушаются, не бойтесь обращаться в судебные органы за защитой.

Права банка в отношении действующего кредита в любой момент могут быть переданы (уступлены) в пользу другого банка или иных организаций. В соответствии с диспозицией ст. 382 ГК РФ переуступка осуществляется без предварительного получения согласия со стороны заемщика, если в кредитном договоре не указан прямой запрет на такие действия кредитора.

На практике банки уступают права только по проблемным кредитным договорам. Предполагаемая судебная тяжба может быть крайне не выгодна для банка, поэтому такой долг проще продать сторонней организации. Следовательно, под уступкой понимается продажа долга. Стоимость составляет до 70% от суммы долга.

Чаще всего скупкой проблемных кредитов занимаются специализированные долговые фирмы и коллекторские агентства, которые затем законными способами взыскивают всю сумму долга с заемщика.

Переуступка коллекторскому агентству

Продажа банками проблемных кредитов долговым фирмам стала предметом спора между Роспотребнадзором и Высшим Арбитражным Судом РФ. Роспотребнадзор указывал, что переуступка проблемного договора является нарушением потребительских прав, если в качестве принимающей стороны выступает не банковская организация.

ВАС РФ придерживался противоположного решения вопроса, в соответствии с которым такие действия не противоречат профильным законодательным нормам и не требуют предварительного получения согласия заемщика.

Ясность внес Верховный Суд РФ, указав, что передача прав требования не банковским организациям действительно нарушает права потребителя. Законность передачи не вызовет сомнений, если в договоре содержится соответствующий пункт или условие, указывающие на вероятность совершения банком таких действий.

С момента опубликования решения высшей судебной инстанции, кредитные организации стали использовать эту поправку в своих интересах. Теперь в любом кредитном договоре имеется пункт, содержание которого указывает на право банка уступать (продавать) права требования по всем заключаемым договорам кредитным и прочим организациям, или третьим лицам.

Под прочими организациями и третьими лицами подразумеваются коллекторские агентства, поэтому заемщик, подписывая соглашения, фактически дает свое согласие на возможную уступку по одностороннему решению банка.

После совершения переуступки, можно говорить о нарушении не только потребительских прав, а еще и о разглашении персональной информации, в частности, кредитной истории, уровня платежеспособности, событий по переступленному (проданному соглашению).

Нарушения выражаются в следующем:

- банк получил согласие заемщика не возможную передачу договора третьим лицам, но никак не предусмотрел вероятность повторной передачи обязательств – коллекторское агентство может покупать, так и продавать долги заемщиков повторно;

- сотрудники коллекторского агентства в своем большинстве являются не профессиональными взыскателями или юристами, а рядовыми наемными сотрудниками, которым предоставляется доступ к персональной информации по каждому заемщику.

Именно поэтому переуступка рассматривается не как правовая преференция кредитора, решившего избавиться от сложного договора или клиента, а совокупность действий, ущемляющих потребительские права заемщиков. Крайне редко переуступка оформляется без серьезных нарушений.

Правовые последствия переуступки

Главный спор между судебными и контрольными органами касался участия в качестве принимающей (третьей) стороны коллекторского агентства. На фоне многочисленных нарушений, имевших место до принятия поправок в отраслевое законодательство, для заемщика такое развитие событий не предвещало ничего хорошего. Поэтому механизм и условия передачи были так же урегулированы законодательно.

Так, в соответствии с диспозицией ст. 382 ГК РФ любой заемщик, обязательства которого переданы третьей стороне, должен отвечать по ним в том же объеме и по тому же принципу, что и до осуществления передачи. Новый кредитор при этом не имеет права изменять условия договора в сторону фактического ухудшения положения заемщика. Не допускается повышение процентной ставки, начисление штрафных санкций, взимание комиссии, если таковые прямо не предусмотрены в теле соглашения.

Заемщик имеет прав заявлять возражения в отношении нового кредитора, имевшие место до передачи прав по договору. Принимая права по договору, новый кредитор одновременно с ними берет на себя и решение всех нерешенных на момент передачи разногласий с заемщиком (ст. 386 ГК РФ). Все имеющиеся меры обеспечения, такие как залог и поручительство, сохраняются после проведения переуступки.

Brobank.ru: Переуступка считается завершенной с момента получения заемщиком соответствующего уведомления от прежнего кредитора. Факт направления документов приравнивается к должному уведомлению. После получения подтверждающих документов, заемщик исполняет свои прежние обязательства в отношении уже нового кредитора.

Как осуществляется переуступка долга

Здесь необходимо учитывать, что не каждая проблемная задолженность может быть переуступлена третьему лицу. Чтобы передать или продать права требования по долгу, этот самый долг не должен быть безнадежным. То есть, даже профессиональное коллекторское агентство не станет принимать обязательства, если законным путем по ним ничего не получится предпринять.

В этом отношении кредитные и микрофинансовые организации постоянно не сотрудничают с каким-то одним коллекторским агентством, который скупает все их проблемные долги. Как правило, открывается электронный торг, в котором участвует несколько претендентов на покупку прав требования. Чем выгоднее для покупателя будут условия договора, тем дороже этот договор ему обойдется.

На практике продажа происходит следующим образом: кредитор выставляет договор (обязательства) на торги по номинальной цене – до 40% от суммы общего долга. И указанные 40% считаются очень большой величиной, так как по большинству договоров права требования передаются за 1-10% от суммы общего долга.

После приобретения права требования новый кредитор документально уведомляет об этом своего клиента. Законодатель планировал остановить начисление процентов до того, пока заемщик не получит уведомление о смене кредитора, но пока в этом направлении ничего не меняется – проценты, в том числе и штрафные, начисляются без такой остановки.

No related posts.