Уведомление банка об открытии расчетного счета

Содержание

- 1 Уведомление в налоговую об открытии расчетного счета

- 2 Уведомление ПФР об открытии счета

- 3 Уведомление ФСС об открытии Р/сч

- 4 Образец бланка уведомления об открытии расчетного счета

- 5 Порядок до 2014 года

- 6 Счета за пределами РФ

- 7 Кто и когда должен был узнать об открытии нового Расчетного счета

- 8 Правила заполнения уведомления

- 9 Способы заполнения и отправления бланка

- 10 Заполнение страницы А (форма №С-09-1)

- 11 Сообщение от открытии счета в ПФР

- 12 Сообщение об открытии счета в Фонд Социального Страхования

- 13 Сообщение об открытии счёта в Налоговую службу

- 14 Если счет открыт за границей?

Здравствуйте! Сегодня мы расскажем вам про уведомление об открытии расчетного счета. Из статьи вы узнаете, куда подается уведомление, кто должен это делать в 2019 году, в какой форме и зачем это нужно.

Уведомление в налоговую об открытии расчетного счета

Уведомлением об открытии счета называют документ, который подтверждает наличие учетной записи в банковской организации. Недавно для ИП было обязательным извещать налоговый орган об открытии РС. Но в 2014 году произошли изменения в законодательстве, на основе которых эта ответственность была возложена на бухгалтерский отдел банковской организации.

Говоря проще, в 2019 году именно банковское учреждение извещает ИФНС об открытии РС. На это сотрудникам банка отводится 5 рабочих дней.

Кроме того, с 2014 года отменена ответственность ООО и ИП за непредоставление сведений об открытии либо закрытии счетов. До этого времени размеры штрафов были серьезными, особенно если нарушение было со стороны юридического лица.

Уведомление ПФР об открытии счета

В настоящее время у ИП и юр. лиц нет обязанности извещать Пенсионный фонд об открытии или закрытии РС.

Данные поправки в законодательной базе были зарегистрированы ФЗ № 50 от 02.04.2014. Принятие этого закона значительно облегчило жизнь предпринимателям и избавило их от лишней бумажной волокиты.

Ранее у предпринимателей была обязанность в течение 1 рабочей недели с даты открытия счета извещать об этом ПФР. Сегодня также не обязаны уведомлять фонд и те организации, которые не имеют работников.

Уведомление ФСС об открытии Р/сч

Начиная с весны 2014 года, от предпринимателя более не требуется уведомлять ФСС об открытии расчетного счета.

Никаких штрафных санкций это за собой не влечет. Нововведение распространяется также на счета, оформленные в зарубежных банках.

Образец бланка уведомления об открытии расчетного счета

Порядок до 2014 года

Ранее все предприниматели после активации РС в банке должны были поставить об этом в известность контролирующие органы. Для уведомления ФНС применялась специальная форма С-09-1. Ее составляли в двух экземплярах, и каждый из них состоял из 2 листов.

На одном листе указывали сведения об ИП или ООО, на втором — реквизиты банковской организации. Госпошлина за уведомление не взималась, нотариальное заверение бланка не требовалось.

Самым важным моментом являлся срок уведомления — неделя (7 рабочих дней). Его нарушение было чревато штрафными санкциями. Из-за того, что расчетные счета можно открывать в нескольких банковских организациях, сумма штрафа могла получиться внушительной. То есть, уведомление нужно было составлять отдельно по каждому счету.

Бланк уведомления заполнялся двумя способами:

При заполнении вручную нужно было:

- использовать только шариковую ручку с чернилами синего цвета;

- писать печатными буквами, причем каждую букву размещать в отдельной клетке.

На бланке уведомления свои подписи ставил руководитель компании и гл. бухгалтер, также ставилась печать фирмы. Обязательным приложением к уведомлению была справка из банка об открытии РС. При этом срок подготовки и выдачи данной справки никакими нормативами не закреплялся.

Справку получали, либо обратившись в банковскую организацию, либо в налоговые органы. Первый вариант был более распространен.

Уведомление можно было направить по почте письмом с объявленной ценностью и описью вложения. При этом штемпель подтверждал дату отправки документа. В обязательном порядке нужно было уведомлять ФСС и ПФР, иначе штраф был неминуем.

Счета за пределами РФ

Что касается процесса валютного регулирования, законодательство обязывает учредителей компании предоставлять ФНС информацию, связанную с открытием, закрытием счетов и вкладов, размещенных в банковских учреждениях, расположенных за пределами России.

Помимо этого, извещать нужно и об изменениях в реквизитах. А также учитывайте, что денежные переводы на ваши счета, открытые в зарубежных банках, контролируются налоговой. Когда компания осуществляет деятельность вне границ РФ, уведомлять контролирующие органы приходится самому предпринимателю.

Уведомление ФНС об открытии расчетного счета – документ, который до 2 мая 2014 года были обязаны направлять все организации и индивидуальные предприниматели в Федеральную налоговую службу (ФНС), в которой они зарегистрированы, при открытии или закрытии расчетного счета в банке.

Порядок и сроки сообщения об открытии расчетного счета устанавливались Налоговым кодексом РФ, а форма уведомления была утверждена приказом ФНС России № ММ-3-09/11.

Бланк уведомления об открытии расчетного счета состоял из трех страниц, и в нем отображались следующие сведения:

– наименование организации, организационно-правовая форма или ФИО индивидуального предпринимателя;

– дата открытия или закрытия счета;

– реквизиты счета: банк и его адрес, ИНН, КПП, банковский идентификационный код (БИК), номер расчетного счета.

Уведомление об открытии счета подписывалось руководителем и главным бухгалтером и заверялось печатью организации. К документу прилагалась справка из банка об открытии счета. За несвоевременное уведомление предусматривалась гражданская ответственность должностных лиц организации и индивидуального предпринимателя, а также организации согласно Кодексу об административных нарушениях: на руководителя и главного бухгалтера мог быть наложен штраф в сумме от 1 тыс. до 2 тыс. рублей, а на юридическое лицо или индивидуального предпринимателя – 5 тыс.

С мая 2014 года с изменением законодательства необходимость самостоятельного уведомления ФНС предпринимателями при открытии счета в банке на территории РФ отпала. Теперь обязанность по уведомлению налоговых служб лежит на самом банке, в который обратился предприниматель. (Федеральный закон от 02.04.2014г. №52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

Сообщение или оповещение (уведомление) – тип документа, который обязано отправить руководство организаций ООО или ИП в соответствующие органы. Этим документом бизнес организация сообщает в гос.службы об открытии нового, их личного расчётного счёта предприятия.

Документ нужно подписать руководству организации или бухгалтеру. Также обязательно присутствие печати.

Кто и когда должен был узнать об открытии нового Расчетного счета

Законом, до 02.04.2014 было предусмотрено, что каждый субъект, относящийся к сфере хозяйственной деятельности (ИП или ООО), должен был уведомить об открытии р/с принадлежащие государству органы (Налоговая служба, Пенсионный фонд, Фонд социального страхования).

Оповещение налоговой об открытии расчетного счета должно соответствовать форме заполнения, которая утверждена государством (об этом ниже).

Срок подачи сообщения об открытии собственного счёта – не позже 7-ми дней после его открытия.

Если информация об открытии р/с не будет предоставлена в срок, то в худшем случае отправитель будет обязан оплатить штраф в размере 5-ти тысяч рублей.

Правила заполнения уведомления

При оформлении бланка сообщения об открытии расчетного счета должны быть применены нюансы:

- Заполнение документа происходит ручкой только с синей пастой/заполнять форму документа в электронном виде;

- При заполнении документа от руки каждая одна буква соответствует одной отдельной клетке;

- Заполнение документа происходит два раза. Один экземпляр остаётся уведомляющему лицу, а другой отправляется в государственный орган;

- Отправка документа производится либо с применением электронной почты, обычной почты, либо лично с привлечением доверенного лица.

Деньги за уведомление об открытии расчетного счета не взимаются – это абсолютно бесплатная процедура.

Важно заметить, что в мае 2014 года был принят закон, сообщающий, что заниматься оповещением внебюджетных государственных органов предприниматель не должен.

Этим обязана заниматься кредитная организация, в которой произошло открытие счёта.

В течении 5-ти суток служащие в банке обязаны отправить уведомление в надлежащий контролирующий орган.

Способы заполнения и отправления бланка

Существует два типа документа, которые можно отправить государственным органам:

- В рукописном виде, используя личную передачу, передачу с помощью доверенного лица или по почте;

- Возможна отправка письма и в электронном виде.

В случае, когда документ передаётся лично или с вовлечением доверенного лица, на одном из экземпляров документов обязательно присутствие штампа органа, принадлежащего государству, а также дата получения документа.

Делается это для того, чтобы сроки уведомления были подтверждены и в дальнейшем не случалось казусов со сроками рассмотрения документов. Доказательством же будет являться второй, оставшийся у отправителя экземпляр.

В случае, когда документ отправляется по электронной почте, при получении налоговая инспекция должна отправить уведомление об удачном получении заявления.

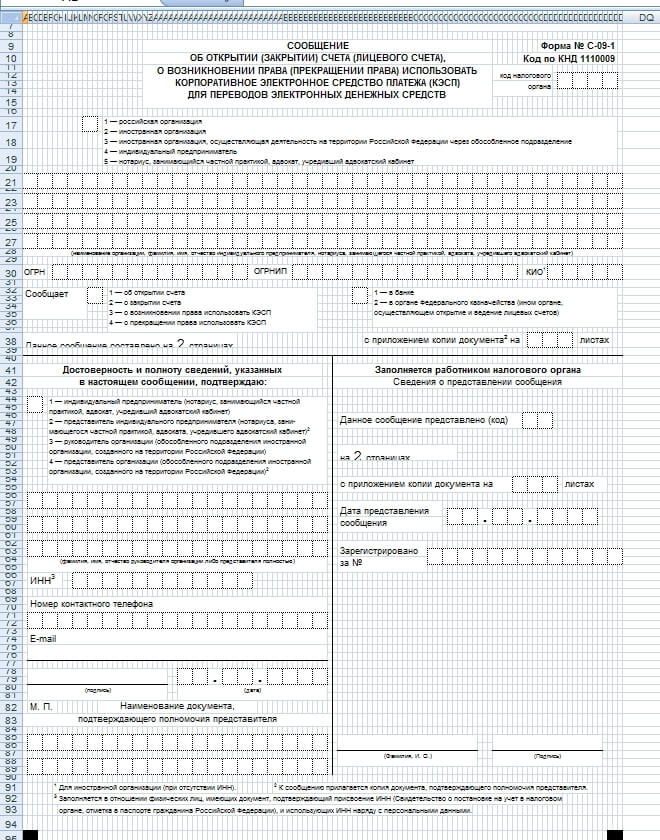

Заполнение страницы А (форма №С-09-1)

Форма заполнения сообщения №С-09-1 в Фонд страхования людей является оригинальным бланком для оповещения государственных органов о создании р/с.

Представленная форма является единой для всех индивидуальных предпринимателей и компаний.

Предусмотренный в налоговом кодексе закон предусматривает:

- Отправку документа от ИП или юридических лиц по месту проживания;

- Уведомление нужно подать не позднее семи дней после открытия счёта.

При подаче заявления позже семи дней взимается плата за просрочку, составляющая пять тысяч рублей.

Документ формы № С-09-1 включает в себя четыре листа формата А4.

Первый лист: Титульный

- На верхней строке листа нужно написать ИНН и КПП. При написании сообщения об открытии счета ИП указывается только ИНН.

- Справа наверху обязательным является указание когда органа налоговой инспекции, в которую отправляется заявление.

Для компаний этот код соответствует коду местонахождения организации. Для ИП указываемый код соответствует месту проживания.

- При заполнении следующей строки нужно указать либо цифру «1», если отправитель является представителем организации, или же цифру «4», если отправитель – индивидуальный предприниматель.

- После этого вписывается название компании/ФИО предпринимателя.

- Заполняются строки информации об отправляющем уведомление лице.

В случае, когда документ подаёт доверенное лицо, необходимо сообщить о документе, подтверждающем его право на подачу заявления.

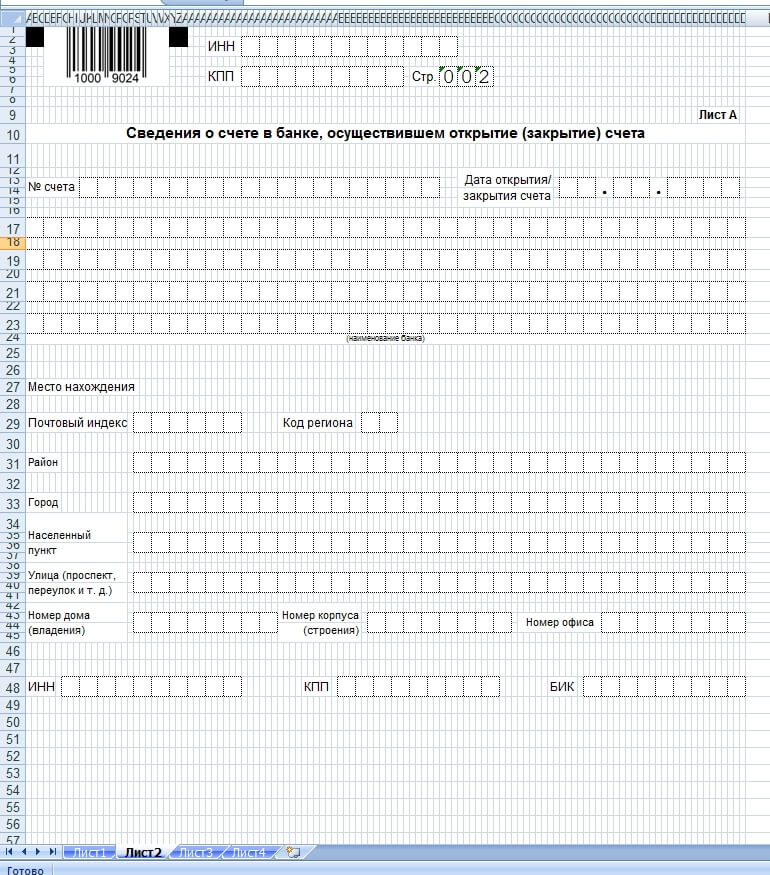

Второй лист (лист А)

- Сверху необходимо написать номер открытого расчётного счёта, а затем указать дату.

- После этого пишутся сведения о банке. Название необходимо брать из «книги государственной регистрации кредитных организаций».

- После пишутся сведения о расположении банка.

Для жителей Москвы и Санкт-Петербурга заполнение полей «район», «город» не требуется.

- На последней строке нужно указать данные ИНН, КПП и БИК.

- В самом низу проставляется подпись.

- После бланк сдают в орган налоговой.

Третий лист заполняется в том случае, если счёт открыт в федеральном казначействе.

Четвёртый по счёту лист подлежит заполнению в том случае, если появилось/закончилось право на перевод финансов в электронном виде.

Сообщение от открытии счета в ПФР

В настоящее время ИП или владельцам организации не нужно отсылать уведомление в ПФР об открытии счета, поскольку был принят закон о том, что внебюджетные организации должны уведомлять банки.

Сотрудники банка отправляют уведомление в пенсионный фонд в течение пяти дней, так что предпринимателю больше не нужно переживать по поводу уведомлений других организаций.

Аналогична ситуация и с сообщением о закрытии расчетного счета.

Сообщение об открытии счета в Фонд Социального Страхования

Раньше не подача заявления об открытии расчётного счёта строго каралась, сейчас, благодаря закону 2014 года, предприниматель должен отправить оповещение только в налоговую инспекцию.

Это значит, что отправлять уведомление ФСС об открытии Р/сч не нужно.

Сообщение об открытии счёта в Налоговую службу

Несмотря на то, что уведомление налоговой службы об открытии расчётного счёта может показаться проявлением недоверия, на самом деле это действие несёт в себе множество достоинств.

Процесс уведомления сообщает государственным органам, что новый счет успешно открыт и уже готов к процессу оборота.

В данный момент предпринимателю не нужно уведомлять об открытии счета ИФНС как упоминалось выше.

Если счет открыт за границей?

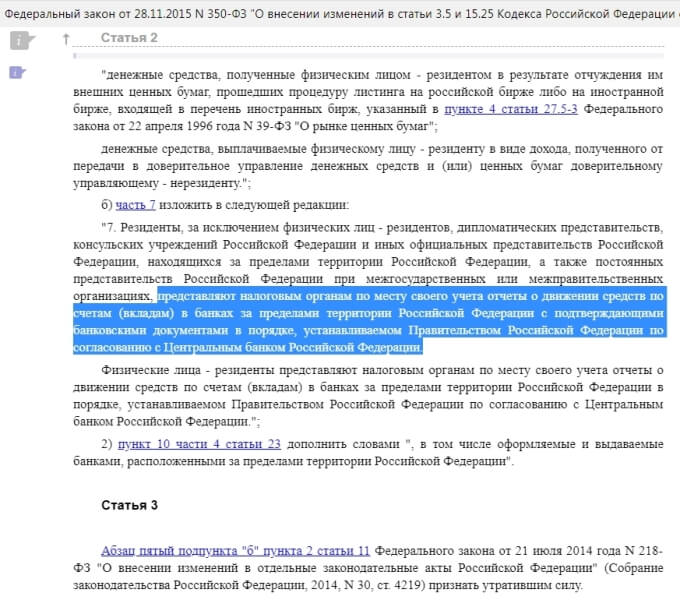

В 2015 году был принят закон (Федеральный закон №350-ФЗ) , обязывающий уведомлять организации и граждан РФ о наличии счетов за границей.

Новая форма до сих пор точно не утверждена, однако правила уже существуют:

- Уведомление нужно совершать один раз за год, сообщая денежную сумму в начале и в конце периода.

- Подача заявления осуществляется так же, как и отправляется оповещение об открытии расчётного счёта.

- Служба налогов может потребовать первичные документы счёта, а также сообщение об изменении реквизитов счета.

В заключении нужно сказать, что отправлять оповещение об открытии счёта нужно кредитным организациям в которых был открыт р/с — обязательно, если предприниматели не хотят платить штрафы, негативно влияющие на бюджет всей компании.

Не стоит думать, что отказ от оповещения поможет сохранить деньги, ведь налоги подаваться не будут. Налоговая инспекция всё равно узнает о бизнесе, и тогда уже штраф будет гораздо выше налоговой суммы.

No related posts.