Что надо знать при досрочном погашении ипотеки

Содержание

- 1 Что такое досрочное погашение ипотеки?

- 2 Как убедиться в полном погашении ипотеки?

- 3 Что нужно сделать после полного погашения ипотеки?

- 4 Последний платеж

- 5 Закладная

- 6 Погашение регистрационной записи

- 7 Выделение долей детям после закрытия ипотеке в случае использования средств материнского капитала

- 8 Страховка

- 9 Пример, на котором будем разбирать

- 10 Что лучше уменьшить: срок или платеж

- 11 Зачем такие сложности

- 12 Читайте договор

- 13 Сделайте платежи удобными

- 14 Запомнить

Когда уже позади остались все хлопоты по выплате ипотечного займа и появились деньги для полного досрочного погашения, можно вздохнуть спокойнее. После того, как остаток суммы будет выплачен полностью, нужно довести до конца все процедуры для перевода уже в личную собственность ипотечного жилья.

Все знают, что при оформлении ипотечного кредита кредитор берет залог. В случае неисполнения обязательств банк способен продать залог и погасить долг.

После погашения всего долга банк уже не в праве удерживать залог у себя. Он должен снять обременение и передать квартиру в собственность ее владельца. Все ипотечные сделки фиксируются в Росреестре и что-то фальсифицировать нельзя. После полного погашения ипотечного займа, обременение само собой не снимается. Заемщик должен согласовать снятие квартиры с залога сначала с банком, а потом узаконить это с госрегистратором.

Что такое досрочное погашение ипотеки?

Ипотечные займы являются долгосрочными, и выплата может тянуться десятилетиями. У одних нет возможности ускорить оплату, и они вносят минимальные платежи. У кого-то такая возможность появляется, и они погашают ипотечный долг досрочно.

Досрочное погашение – это выплата ипотечного долга раньше установленного срока. Законом это действие не запрещено, а банк не в праве накладывать штрафы. Ранее банки устанавливали свои ограничения по досрочному погашению, например, ипотеку нельзя было погашать в первые пять лет. В этот период в составе платежа доля процентов достигала около 70%. За первую половину срока заемщик обычно выплачивал основную часть процентов, а дальше банку уже не интересно тянуть долг. Под действие инфляции деньги обесценивались. Сейчас заемщики могут вздохнуть спокойнее, поскольку даже если ипотека взята на 10 лет, погасить ее можно и за год и за два, выплатив проценты только за этот срок.

В процессе досрочного погашения заемщик оплачивает остаток основного долга и пересчетом процентов за оставшиеся месяцы в его пользу. После списания нужной суммы счет закрывается, и обязательства перед банком будет считаться выполненными. После погашения стоит сразу попросить справку об отсутствии долга и закрытии кредитного счета.

Справка о полном досрочном погашении обязательна, поскольку нередко заемщики самостоятельно уточняют сумму в колл-центре или в личном кабинете. Даже озвученная менеджером сумма не всегда бывает точной. Это происходит не потому, что менеджер хочет обмануть.

Система может действительно показать озвученную сумму. После внесения система списывает сумму на следующий день и может оказаться так, что за время от внесения до списания будут начислены еще проценты. Даже нехватка нескольких копеек может обернуться незакрытием счета. Наличие банковской справки о закрытии счета будет подтверждением для заемщика об исполнении обязательств.

Как убедиться в полном погашении ипотеки?

Любой тип погашения (полное или частичное) лучше всего делать в офисе. Дистанционные каналы пока для этого не подходят. Это связано с тем, что актуальная информация в онлайн-кабинеты подтягивается с задержками, а схема коммуникации основной системы банка и онлайн отнюдь не совершенна. Кроме этого, делая полное погашение в онлайне, заемщик берет на себя все обязательства по правильному завершению этого процесса. В отделении банка все процессы доведет до ума специально обученный сотрудник. Он сформирует заявление с актуальной суммой для полного досрочного погашения, закроет кредитный счет и распечатает справку об отсутствии долга.

Любой тип погашения (полное или частичное) лучше всего делать в офисе. Дистанционные каналы пока для этого не подходят. Это связано с тем, что актуальная информация в онлайн-кабинеты подтягивается с задержками, а схема коммуникации основной системы банка и онлайн отнюдь не совершенна. Кроме этого, делая полное погашение в онлайне, заемщик берет на себя все обязательства по правильному завершению этого процесса. В отделении банка все процессы доведет до ума специально обученный сотрудник. Он сформирует заявление с актуальной суммой для полного досрочного погашения, закроет кредитный счет и распечатает справку об отсутствии долга.

После списания суммы в счет погашения можно взять выписку с кредитного счета с остатком долга. При правильном списании долг будет нулевой. Итак, справка и выписка со счета с печатью будут подтверждением, что долг весь погашен.

Что нужно сделать после полного погашения ипотеки?

Ипотека подразумевает наличие залога в пользу кредитора. Залог является гарантом возврата долга при любом исходе событий в жизни заемщика. Ипотека привлекательная для заемщиков тем, что пока квартира в залоге, ею можно пользоваться в течение выплаты ипотеки. Пока платежи идут своевременно, банк и заемщик находятся в спокойствии. Как только заемщик начинает задерживать выплаты или прекратит их, банк продает залог, тем самым погашая остаток долга. Когда заемщик полностью погашает ипотеку, у него возникает право перевода залога в свою собственности.

ФЗ «Об ипотеке» обязывает кредитора выдать на руки заемщику закладную после выплаты долга. На ней проставляется запись, что долг оплачен в полном объеме. Далее для снятия обременения клиент совместно с сотрудником банка идет в Росреестр или в МФЦ. С собой нужно иметь документы: заявление от заемщика на снятие обременения, копии уставных банковских документов, заверенные нотариально, закладная с записью, письмо от банка о выплате ипотечного займа.

На основании представленных документов заемщику выдается выписка с ЕГРН, которая будет подтверждать право собственности. Ранее выдавалось свидетельство в формате А4, но с 2016 года от него отказались.

Передавать документы можно лично, либо через портал Госуслуги. После проверки регистрационная запись о залоге будет погашена, а в Росреестре появится новая запись о том, что квартира теперь в личной собственности владельца.

В отличие от других банков, в Сбербанке снятие залога происходит без участия клиента. После выплаты долга клиентом, уполномоченный сотрудник банка самостоятельно едет в Росреестр и передает закладную с записью о снятии обременения в течение 2-4 недель. Далее заемщик уже может обратиться в МФЦ лично или через Госуслуги и заказать выписку с ЕГРН, чтобы убедиться, что обременение снято.

Сделать заявку на проверку обременения по погашенному договору можно на сайте domclick.ru. В разделе «Ипотека» нужно выбрать пункт «Снятие обременения». Далее заполняется короткая форма с указанием ФИО, даты рождения, номера кредитного договора.

Ответ поступает по СМС или на е-майл.

Таким образом, как только заемщик исполняет свои обязательства по договору, передает полный комплект документов в Росреестр, обременение с его жилья снимается и он становится полноправным хозяином своих личных квадратных метров. Как видно, нет ничего сложного. У крупных банков взаимодействие с Росреестром отлажено от мелочей и заемщику даже не придется бегать с документами. Более мелкие банки сваливают эти хлопоты на клиента. Ипотека является самым затратным и хлопотным вариантом кредитования, однако, эти хлопоты того стоят.

Приветствуем! Внесение последнего платежа по ипотеке и полный расчет с кредитором еще не является последним шагом со стороны заемщика. Потребуется уладить еще некоторые формальности. Подробнее о том, что делать после выплаты ипотеки, как происходит прекращение ипотеки, как правильно закрыть ипотеку по шагам вы узнаете из этого поста. Также для вас будет доступна информация о том, что делать дальше после погашения ипотечного кредита с материнским капиталом, как выделяются доли на детей и что можно сделать с долями детей при продаже квартиры или рождении новых членов семьи.

Последний платеж

Задолженность по ипотечному договору погашается в соответствии с графиком платежей. Клиент имеет право, как неукоснительно следовать ему по сумме и срокам (выплачивать по графику), так и оплачивать досрочно бОльшими суммами (в этом случае долг пересчитывается в пользу заемщика).

Банк нужно уведомить, что вы планируете досрочно закрыть ипотеку. Это можно сделать непосредственно в отделении банка, написав соответствующее заявление (образец заявления нужно запросить в банке), позвонить по телефону в кол-центр или провести операцию досрочного гашения в личном кабинете банка онлайн. Данная операция нужна для того, чтобы банк сделал перерасчет графика платежей.

Для внесения последнего платежа по кредиту необходимо запросить у кредитора данные о сумме оставшейся задолженности. Их можно получить при личном обращении в банк в устной форме или в виде выписки, а также по телефону. Обозначенная сумма вносится заемщиком удобным для него способом.

Сразу после такой оплаты рекомендуется оформить в банке справку об отсутствии долга. Она может быть, как платной, так и бесплатной. Такая справка является официальным документом и заверяется подписями уполномоченных лиц со стороны кредитора. При необходимости ее можно предъявить по месту требования.

Справка содержит следующие сведения:

- дату полного погашения задолженности по конкретному кредитному договору (указывается его номер и дата заключения);

- Ф.И.О. заемщика;

- дату выдачи справки;

- должность и Ф.И.О. лица, подписавшего документ;

- фразу об отсутствии претензий со стороны банка к клиенту.

В большинстве банков после того, как последний платеж по ипотеке был внесен, ссудный счет закрывается автоматически. Однако если такая услуга недоступна, то клиент должен самостоятельно написать заявление с требованием закрыть счет по причине исполнения обязательств со своей стороны. Для этого нужно иметь при себе паспорт, ипотечный договор с графиком платежей и квитанции об уплате (на всякий случай).

Если заемщик планирует погасить весь долг по ипотеке в досрочном порядке, то вместе с банком согласовывается дата такого погашения и уточняется сумма. Делать такие операции без согласований с кредитором крайне не рекомендуется, так как размер итогового платежа может быть подсчитан неверно (как в большую, так и в меньшую сторону).

Для собственного успокоения можно дополнительно сделать запрос в Бюро кредитных историй о качестве исполнения своих обязательств. Полученная информация содержит все сведения об ипотеке, характере выплат и допущении или отсутствии просрочек. В силу человеческого фактора, а также особенностей программы данные могут поступать с некоторой задержкой, что требует уточнения.

Закладная

Процедура передачи приобретаемой недвижимости в залог банку оформляется с помощью закладной, которая представляет собой именную ценную бумагу, регулирующую отношения между кредитором и заемщиком по вопросам залоговых отношений и погашения задолженности. В ней прописываются ключевые условия ипотечного займа, признаваемые существенными. При выявлении разночтений в кредитном договоре и закладной преимущество будет иметь последняя. Поэтому к составлению данного документа следует подходить максимально ответственно.

Ипотека может оформляться с закладной, а может и без нее. Такой документ нужен, прежде всего, банку, так как именно с его помощью он может в дальнейшем перезаложить или продать его другому кредитному учреждению. При этом кредитор, который купил закладную, никакие условия по этой ипотеке поменять уже не может.

Основной целью закладной является привлечение финансовых ресурсов на рынке ипотечного кредитования. В случае необходимости банк, к примеру, может продать накопленный резерв закладных и получить необходимые денежные средства для оборота.

Если по кредиту оформлялась закладная, то после закрытия долга банк обязан передать заемщику оригинал этого документа с отметкой об исполнении всех обязательств. В частности, на оборотной стороне кредитор пишет: «Все обязательства по настоящей закладной исполнены в полном объеме. Претензии к заемщику и залогодателям отсутствуют». Там же обозначается дата внесения последнего платежа по кредиту с указанием точной суммы.

Следующим этапом после погашения долга и получения закладной является обращение в регистрирующий орган с требованием снять обременение.

Погашение регистрационной записи

Погашение регистрационной записи об ипотеке является заключительной процедурой по исполнению своих кредитных обязательств. В соответствии с ФЗ «Об ипотеке» (ст. 25) обременение можно снять в Управлении федеральной службы государственной регистрации, кадастра и картографии (Росреестре). В некоторых городах и населенных пунктах такую функцию может выполнять МФЦ.

Для выполнения такой операции заемщику потребуются следующие документы:

- паспорт заемщика;

- оригинал письма от банка с подтверждением погашения обязательств в полном объеме (на фирменном бланке со всеми необходимыми подписями и реквизитами);

- закладная, полученная от кредитора;

- доверенность от сотрудника банка на снятие

- обременения (если представитель кредитной организации не сопровождает клиента в регистрирующий орган);

- правоустанавливающие документы (договор купли-продажи, свидетельство о собственности);

- заявление установленного образца с просьбой о снятии обременения (пишется от имени заемщика);

- квитанция об оплате госпошлины размером 200 рублей (оплачивается только в случае необходимости выдачи нового свидетельства без отметок об обременении).

Если ипотека оформлялась без закладной, то кредитор и заемщик пишут совместное заявление о снятии ограничений с заложенного имущества. Требуется обязательное присутствие сотрудника банка в МФЦ с доверенностью.

После соблюдения всех формальностей и подачи всех необходимых документов в Ростреестр обременение снимается с объекта недвижимости, бывший заемщик становится его полноправным собственником с возможностью совершения любых законных операций со своим имуществом и получает новое свидетельство.

Погашение регистрационной записи об ипотеке займет от 3-х до 5 рабочих дней. Вся информация о состоянии конкретного дела находится в свободном доступе на сайте регистрирующего органа.

Только после погашения записи об обременении ипотека прекращается полностью.

Выделение долей детям после закрытия ипотеке в случае использования средств материнского капитала

Родители, имеющие 2 и более ребенка, имеют законное право направить средства материнского (семейного) капитала на погашение части оформленного ипотечного кредита или оплату первоначального взноса. По 256-ФЗ «О дополнительных мерах господдержки семей, имеющих детей» при покупке жилья за счет маткапитала право собственности на него оформляется в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом заключаемое соглашение предусматривает возможность уменьшения/перераспределения долей в случае рождения детей в будущем. Минимальное значение доли законом не определяется и не регулируется. Отталкиваться здесь следует от действующих норм жилой площади на одного человека по субъектам федерации. Сейчас это 12 кв. м. на человека.

Оформить доли на каждого участника общедолевой собственности в соответствии с законодательством можно в течение полугода с даты полного погашения ипотеки и снятия обременения с жилья.

Выделение долей детям после погашения ипотеки возможно следующими способами:

- посредством заключения сторонами соглашения или договора дарения;

- через суд (если возникли споры между родителями о размере доли каждого).

Соглашение и договор дарения в обязательном порядке заверяются нотариально.

Оформления долевой собственности также осуществляется в Росреестре. После принятия решения каждый участник получит собственное свидетельство с указанием доли собственности.

Страховка

После описанных выше действий каждый заемщик, который выплатил ипотеку, задается вопросом: «Можно ли вернуть страховку?», особенно если страхового случая не было. Однозначного ответа здесь нет, так как многое зависит от страховой компании, условий заключенного договора страхования и характера исполнения своих обязательств.

Сегодня практика показывает, что вернуть страховку можно только в случае досрочного погашения кредита и в случае единовременной оплаты суммы полиса за весь период ипотечного договора. Если займ был выплачен раньше срока, то клиент имеет право потребовать к возврату сумму по полису за оставшийся период. Как правило, такие требования удовлетворяются. Договор подлежит расторжению. Во всех остальных случаях решения страховщика будет отрицательным.

Закрытие ипотеки подразумевает: погашение задолженности перед банком в полном объеме, получение закладной с отметкой об исполнении обязательств, снятие обременения в Росреестре, получение нового свидетельства о собственности и при необходимости выделение долей при направлении средства материнского капитала на оплату ипотеки. Только после соблюдения всех этих формальностей заемщик может считать долг погашенным и ипотеку выплаченной.

Сегодня мы рассказали, как закрыть ипотеку, что дальше делать по шагам. Если у вас остались еще вопросы, просьба обязательно задать их в комментариях.

Ранее, скорее всего, гашение ипотеки казалось вам далекой перспективой, но вот этот день и настал. Мы искренне рады за вас. Теперь вы знаете вкус ипотеки и если вы планируете расширяться, то вы можете уже более спокойно подойти к выбору ипотечного кредита. Специально для вас мы подготовили сервис «Подбор ипотеки», который позволит вам выбрать самый выгодный вариант на рынке.

Также обязательно ознакомьтесь с этими постами: «Досрочное погашение ипотеки в Сбербанке» и «Досрочное погашение ипотеки ВТБ 24» у банков есть определенные нюансы, о которых вы должны знать.

Будем признательны за репост, лайки и оценку статьи.

По всем юридическим моментам сопровождения и гашения ипотеки вам может оказать поддержку наш ипотечный юрист. Запись на бесплатную консультацию доступна в специальной форме.

Одновременно уменьшать платеж и сокращать срок

У меня ипотека на 10 лет, но я планирую выплатить ее за пять.

Когда я начал гасить досрочно, я попросил банк просчитать варианты с сокращением срока и с уменьшением платежа: хотел понять, как платить выгоднее. Сотрудник ответил, что точных расчетов сделать не может. Пришлось разбираться самому. Хорошо, что я это сделал.

Что вы узнаете

Пример, на котором будем разбирать

Ипотека на 10 лет, оформлена в октябре 2013 года. Сумма займа — 1,1 млн рублей. Ставка 11,9%. Ежемесячный платеж — 15 719 Р .

Допустим, в мае 2017 года появляются 400 000 Р , которые можно внести в качестве досрочного платежа.

Как гасить ипотеку выгодно

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

- Проверьте, чтобы договор позволял регулярно вносить платежи для частичного досрочного погашения.

- Убедитесь, что ежемесячное частичное досрочное погашение не сделает процесс дороже из-за каких-нибудь условий договора.

- Узнайте в банке, можно ли досрочно гасить ипотеку без похода в отделение, чтобы каждый месяц не оформлять бумажные заявления.

- Выбирайте уменьшение суммы ежемесячного платежа, а не сокращение срока. В статье расскажем почему.

- Продолжайте каждый месяц вносить сумму первоначального платежа, как будто не уменьшали его.

Что лучше уменьшить: срок или платеж

Мне и всем моим друзьям-ипотечникам в банке советовали сокращать срок, потому что при таком варианте сокращается сумма переплаты. Это работает на любой сумме досрочного платежа: хоть 400 000 рублей, хоть 25 000.

Сокращаешь срок — имеешь меньшую переплату по кредиту. Так считает кредитный календарь. Вот сравнительная табличка.

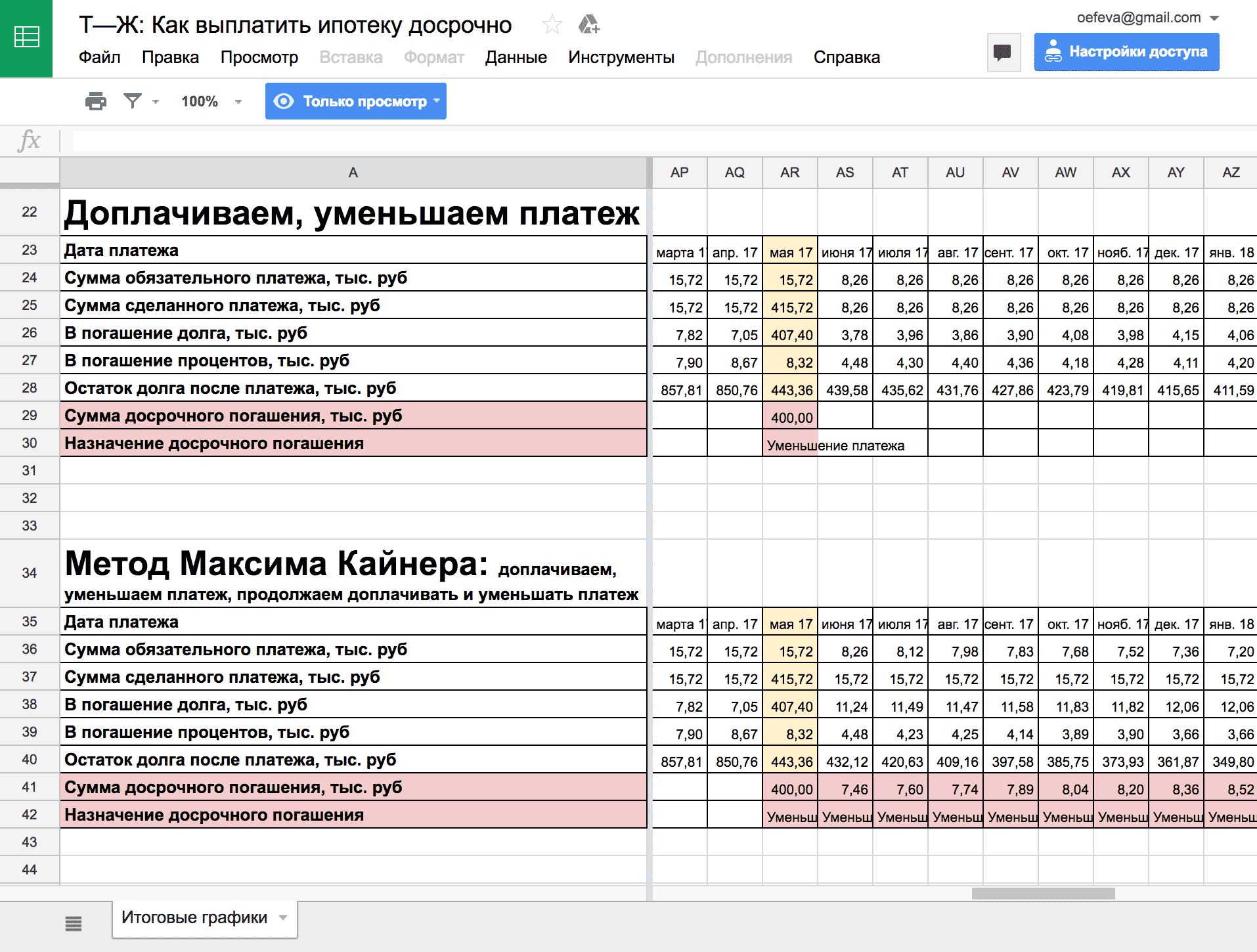

Я внес досрочный платеж 400 000 Р , что теперь

| Я могу | Платеж после мая 2017 | Срок последнего платежа | Последний платеж | Переплата по ипотеке |

|---|---|---|---|---|

| Сократить срок | 15 719 Р | март 2020 г. | 4110 Р | 498 754 Р |

| Уменьшить платеж | 8261 Р | октябрь 2023 г. | 8486 Р | 612 239 Р |

| Не вносить 400 000 Р | 15 719 Р | октябрь 2023 г. | 15 578 Р | 786 139 Р |

Но банк не учитывает, что после уменьшения минимального платежа заемщик может продолжать платить ту же сумму, которую платил раньше. В этом весь секрет: нужно уменьшать платеж, но продолжать платить больше. Тогда каждый следующий обязательный платеж будет все меньше и в какой-то момент вам хватит денег, чтобы закрыть долг полностью и досрочно.

В нашем примере надо продолжать вносить каждый месяц 15 719 Р , несмотря на то, что новый платеж после его сокращения составил 8261 Р . И так нужно продолжать делать: каждый раз нести 15 720 Р и каждый раз выбирать досрочное погашение с уменьшением платежа.

Как я досрочно гашу ипотеку

| Обычный метод | Метод Максима Кайнера |

|---|---|

| Минимальный платеж: 15 720 Р | Минимальный платеж: 15 720 Р |

| Вносим дополнительные деньги: 400 000 Р | Вносим дополнительные деньги: 400 000 Р |

| Сокращаем срок. Минимальный платеж остался 15 720 Р | Уменьшаем минимальный платеж. Теперь он — 8261 Р |

| Продолжаем вносить 15 720 Р . Минимальный платеж не меняется | Продолжаем вносить 15 720 Р . Уменьшаем минимальный платеж каждый месяц |

| Кредит закроем в марте 2020 г. | В марте 2020 г. минимальный платеж будет 115 Р . Вносим 4109 Р и гасим остаток долга |

Итого: платишь как при сокращении срока, но по факту уменьшаешь минимальный платеж.

Зачем такие сложности

Этот метод нужен только для одного: снизить риск в будущем. Смотрите.

Когда я уменьшаю срок, я говорю банку: «Я хочу продолжить платить эти 15 тысяч рублей, но чтобы это быстрее закончилось». То есть я обещаю банку, что все остальное время я буду продолжать платить по 15 тысяч. Мой минимальный платеж всегда 15 тысяч, даже если я лишусь работы или уеду в отпуск. Да, у меня сокращается срок, но весь этот срок я должен платить по максимуму.

Когда я уменьшаю платеж, я снижаю свою ежемесячную долговую нагрузку. Каждый месяц я должен банку все меньше денег. Но пока у меня есть возможность, я плачу больше и снова снижаю долговую нагрузку.

Пока у меня есть возможность платить полные 15 тысяч, я не почувствую разницы. Я все время плачу одну и ту же сумму. Но если я, например, лишусь работы или улечу в отпуск и больше не смогу платить 15 тысяч, мне это уже будет не так страшно: мой минимальный платеж к тому моменту сильно уменьшится. Например, в апреле 2018 года мой минимальный платеж будет около 6700 рублей, а в мае 2019 — около 3700 рублей.

Если у меня наступят тяжелые времена, я смогу вернуться к платежам по графику. Например, если в мае 2019 года у меня снизится доход, я просто продолжу платить свои 3700 рублей, пока ситуация не выправится. Я буду платить за квартиру дольше, но это будет не так тяжело.

Я понимаю, что это трудно понять в тексте, поэтому подготовил для вас табличку. Там четыре варианта погашения кредита, мой — последний. Проматывайте до столбца AR, где я вношу досрочно 400 тысяч, и смотрите на математическую магию.

Пример расчета досрочного погашения ипотеки

Помните, что советы в интернете нельзя воспринимать как руководство к действию. Когда оформляете ипотеку, всегда читайте договор, внимательно изучайте график платежей и стройте таблички в экселе. Нет ничего надежнее, чем собственноручно составленный график платежей.

Читайте договор

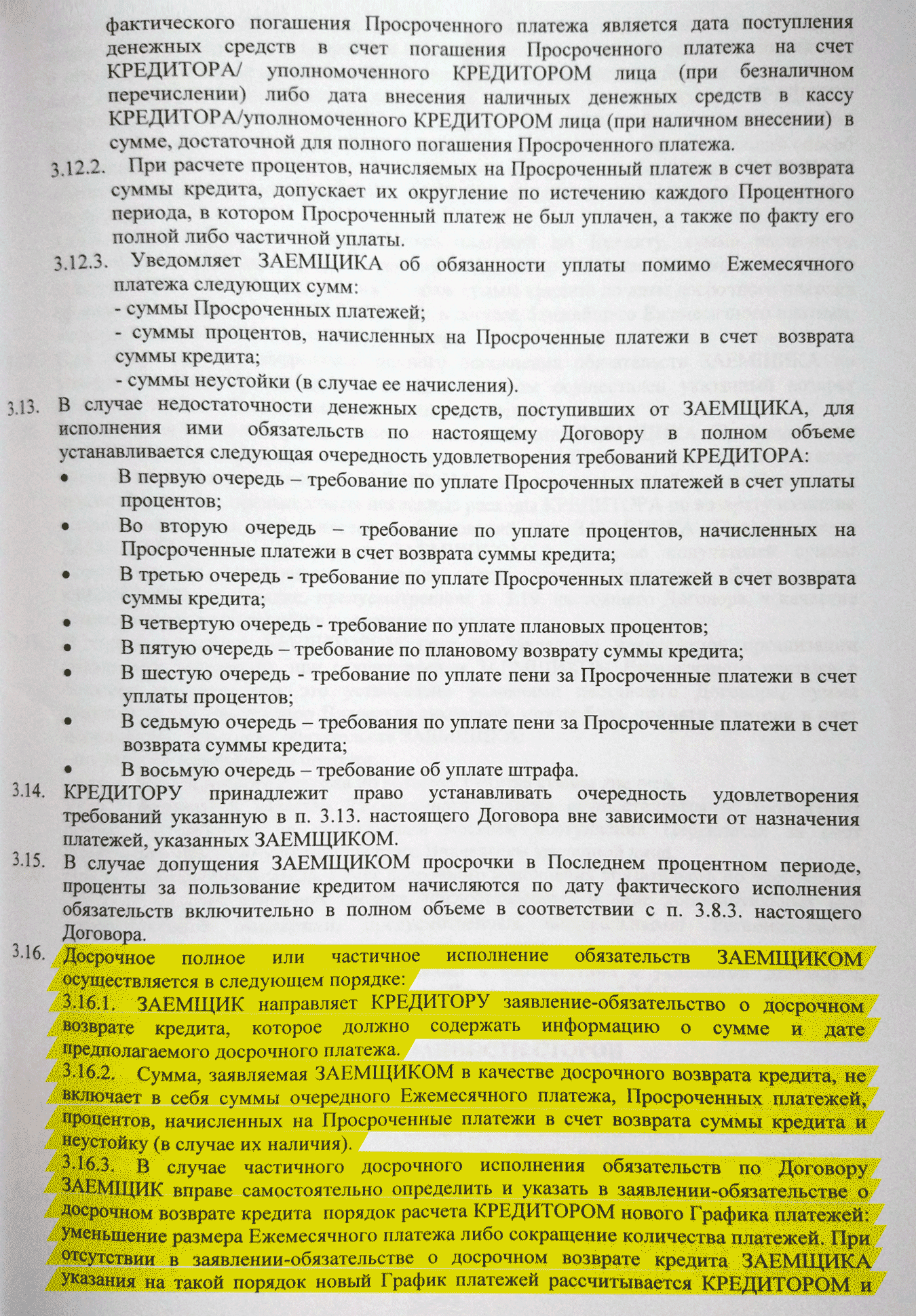

У меня дружелюбный банк, и договор прямо позволяет досрочно гасить ипотеку таким способом.

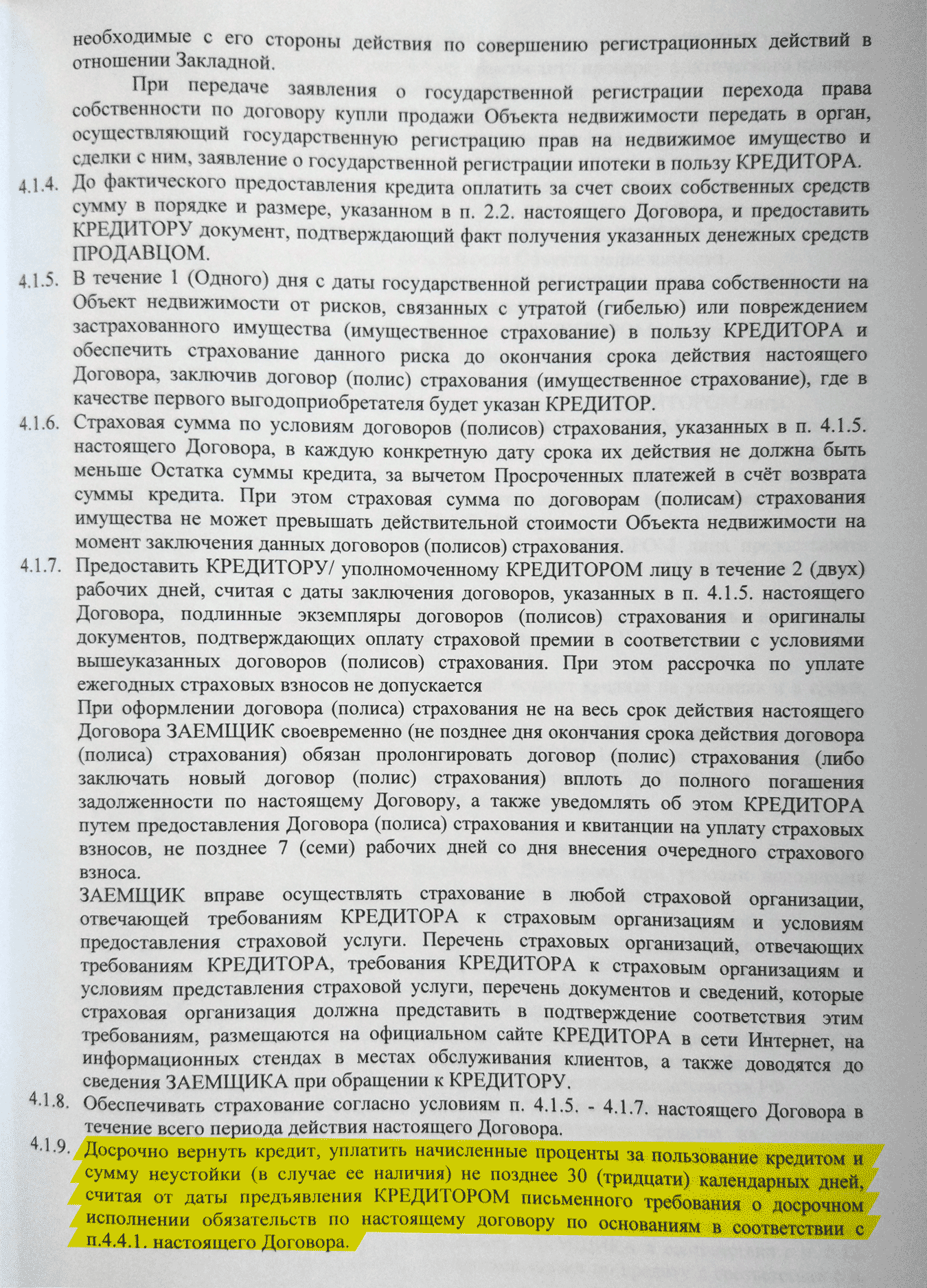

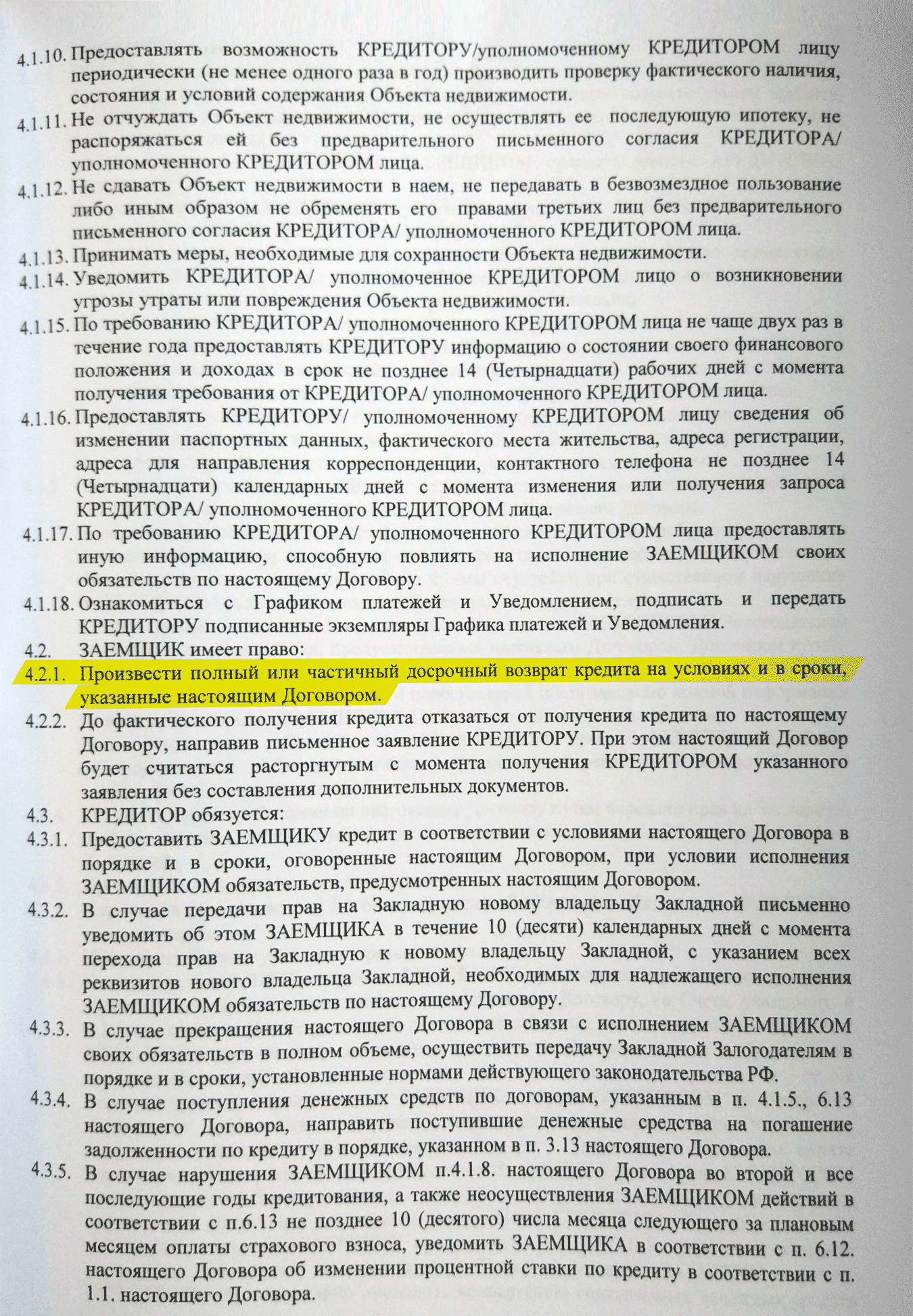

Это прописано в договоре:

Если у вас в договоре что-то не так, уточните в своем банке, что препятствий к регулярному частичному досрочному погашению нет.

Сделайте платежи удобными

Подготовьте инфраструктуру. Каждый раз, когда я вношу платеж и хочу списать переплату в счет досрочного погашения, нужно оформлять заявление на частичное досрочное погашение. В первые месяцы я ходил в банк, относил наличные и оформлял письменное заявление на погашение. Это лишние транзакционные издержки.

Чтобы их исключить, я завел карточку банка-кредитора, привязанную к ипотечному счету. На эту карту падает зарплата от одного из моих работодателей. По условиям обслуживания, если по счету проходит более 10 000 рублей, то за карту не нужно платить.

Теперь я оформляю заявления на досрочное погашение через приложение и не хожу каждый месяц в банк. Это занимает полминуты.

Запомнить

Прежде чем затевать погашение по моей схеме, убедитесь, что у вас получится все делать так, чтобы ежемесячное частичное досрочное погашение не доставило вам неудобств и не сделало процесс дороже.

Посмотрите, что договор позволяет регулярно вносить платежи для частичного досрочного погашения, а потом полностью закрыть кредит.

Узнайте в банке, как сделать досрочное погашение удобным, чтобы каждый месяц не ходить в отделение и не оформлять бумажные заявления.

No related posts.