Форма авансового расчета налога на имущество

Содержание

Форма действует с 31.12.18 г.

Загрузить |

КНД-1152028 «Налоговый расчет по авансовому платежу по налогу на имущество организаций» Приказ ФНС от 31.03.17 N ММВ-7-21/271@ Формат: PDF :: Размер: 1,1 МБ |

Загрузить |

КНД-1152028 «Налоговый расчет по авансовому платежу по налогу на имущество организаций» Приказ ФНС от 24.11.11 N ММВ-7-11/895 (в ред. Приказа ФНС от 05.11.2013 N ММВ-7-11/478@) Формат: MS-Excel :: Размер: 25 КБ |

Загрузить |

КНД-1152028 «Налоговый расчет по авансовому платежу по налогу на имущество организаций» Приказ ФНС от 24.11.11 N ММВ-7-11/895 Формат: MS-Excel :: Размер: 23 КБ |

| Название форм, бланков и образцов | Бланки | Образцы | ||

| Объект | Способ расчета из стоимости | Налоговая база | Ставка |

|---|---|---|---|

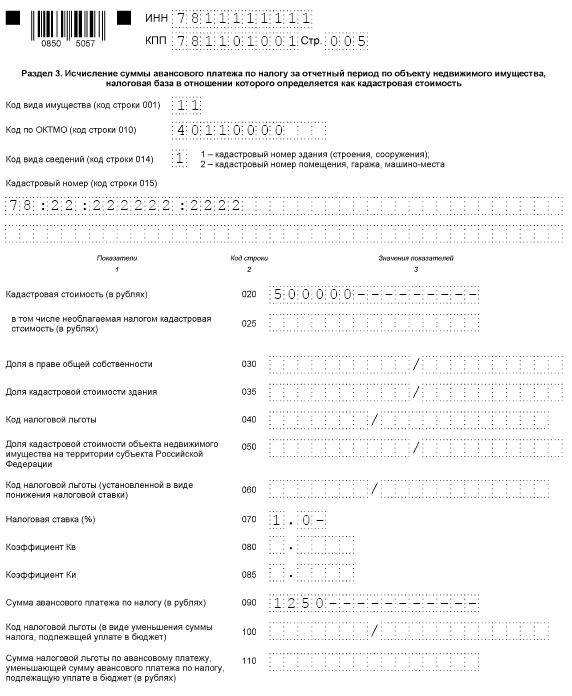

| Здание 1 | кадастровой | 500 000,00 руб. | 1% |

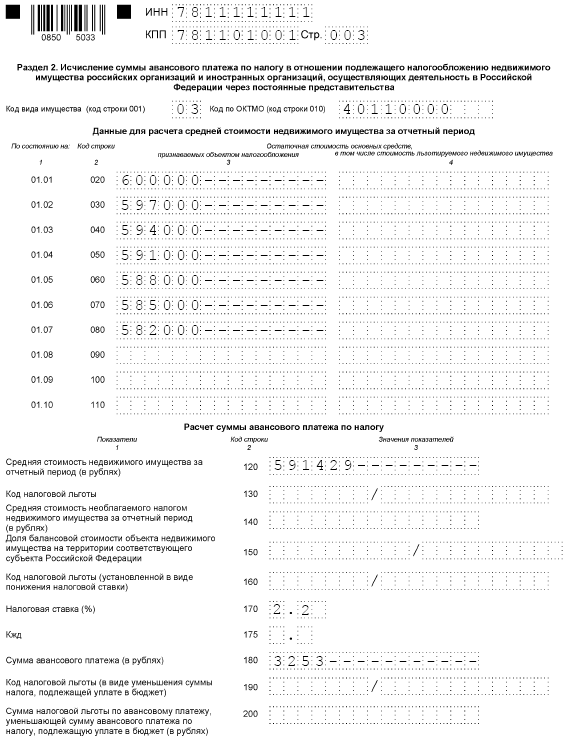

| Здание 2 | балансовой | 2,2% |

По Зданию 2 налоговый платеж рассчитывается от среднегодовой остаточной стоимости. Для расчета за 1 квартал нам нужно знать остаточную стоимость на следующие даты:

| Дата | Первоначальная стоимость | Начисленная амортизация | Остаточная стоимость |

|---|---|---|---|

| 01.01.2019 | 900 000 | 300 000 | 600 000 |

| 01.02.2019 | 900 000 | 303 000 | 597 000 |

| 01.03.2019 | 900 000 | 306 000 | 594 000 |

| 01.04.2019 | 900 000 | 309 000 | 591 000 |

| 01.05.2019 | 900 000 | 312 000 | 588 000 |

| 01.06.2019 | 900 000 | 315 000 | 585 000 |

| 01.07.2019 | 900 000 | 318 000 | 582 000 |

Средняя стоимость объекта определяется так:

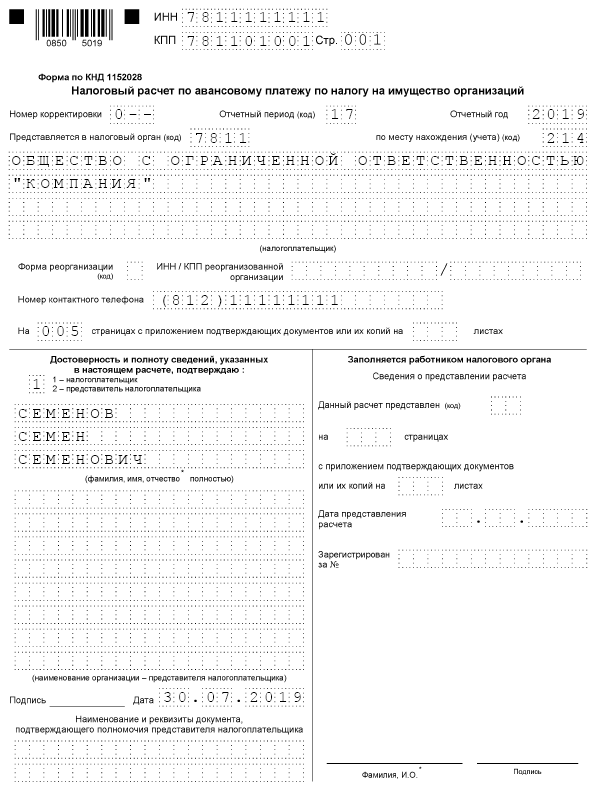

Начинаем заполнение с титульного листа. На нем указываются регистрационные данные организации и ИФНС, в которую представляется отчет. Для 2 квартала необходимо указать код налогового периода «17».

Коды отчетных периодов:

- 21 — 1 квартал;

- 17 — полугодие (2 квартал);

- 18 — 9 месяцев (3 квартал).

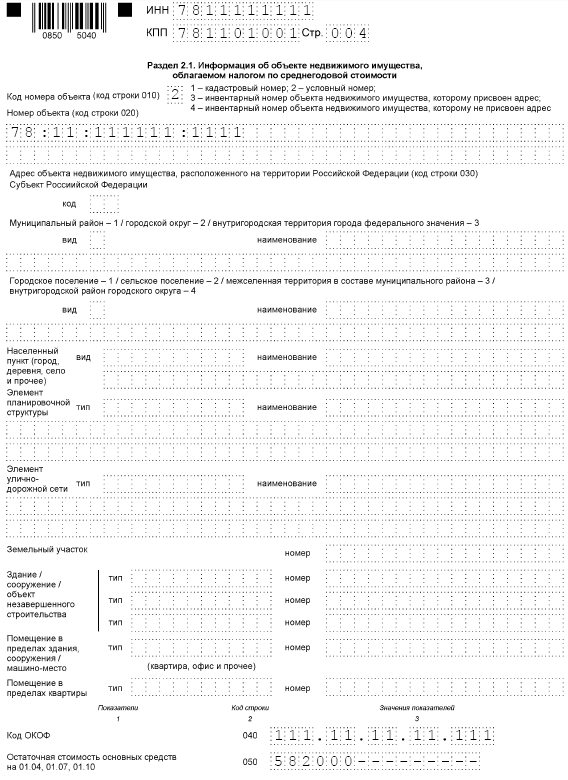

Заполняем разделы 2 и 2.1 в отношении объекта недвижимости по которому производится расчет исходя из балансовой стоимости

Заполняем раздел 3 в отношении объекта недвижимости по которому производится расчет исходя из кадастровой оценки

В последнюю очередь, заполняем раздел 1. В нем указывается сумма к уплате в разрезе ОКТМО и КБК

No related posts.