Эквайринг попадает в книгу доходов и расходов

Содержание

В примере рассматривается розничная реализация товаров через:

- автоматизированную торговую точку (АТТ);

- неавтоматизированную торговую точку (НТТ);

- оптовый склад.

Торговая точка считается автоматизированной (АТТ), если существует возможность ежедневного формирования детального отчета о проданных товарах в розницу в разрезе их наименования, количества и цены продажи.

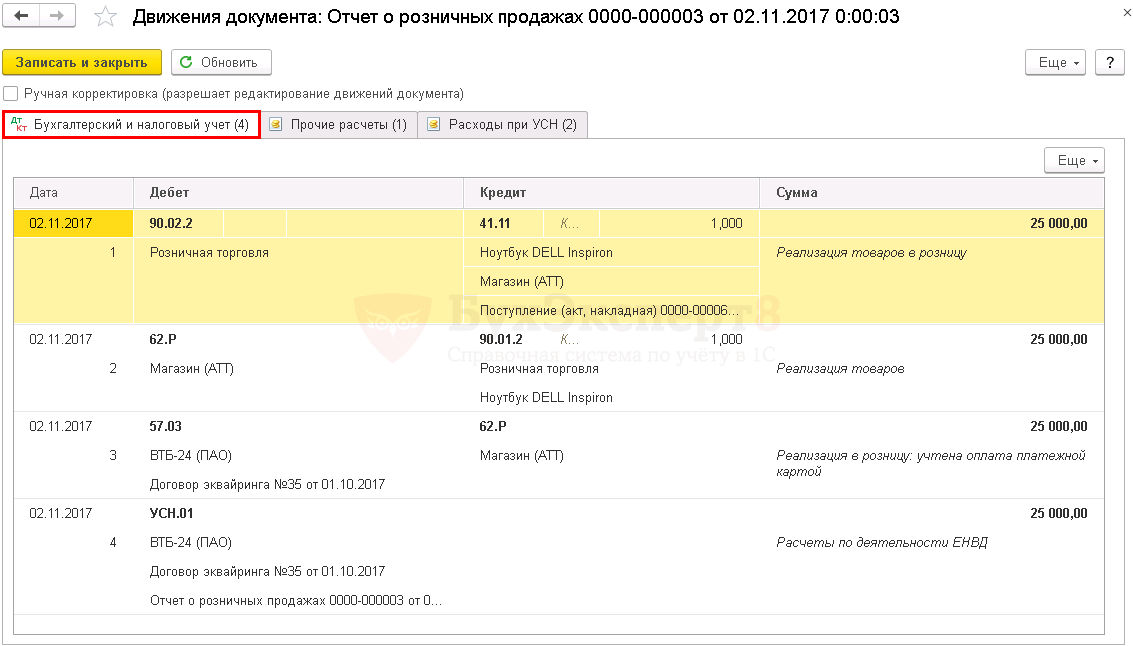

При оплате платежной картой денежные средства зачисляются на счет организации через несколько дней, поэтому в расчетах используется счет 57.03 «Продажи по платежным картам».

Выручка от продажи товаров зачисляется на расчетный счет организации за вычетом комиссии банка.

Оплата пластиком при совмещении режимов (УСН и ЕНВД)

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

Реализация товаров в розницу (НТТ) по ЕНВД

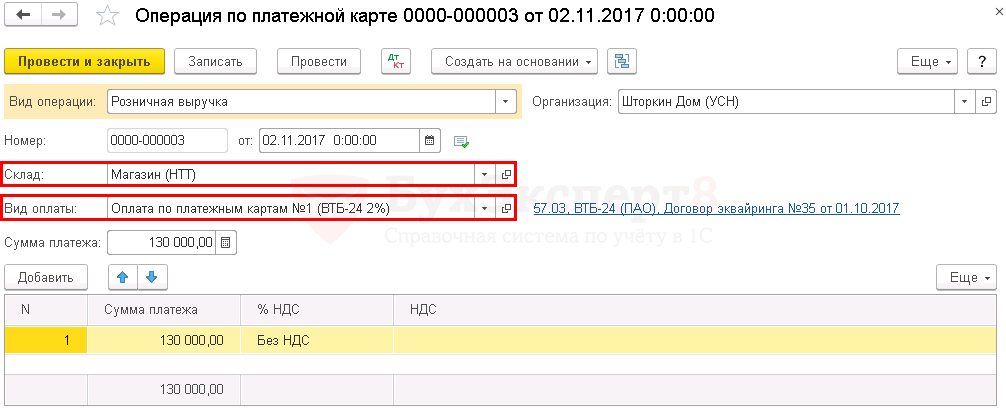

При продаже товара через НТТ реализация оформляется документом Операция по платежной карте вид операции Розничная выручка в разделе Банк и касса – Касса – Операции по платежным картам .

Рассмотрим особенности заполнения документа Операция по платежной карте по данному примеру.

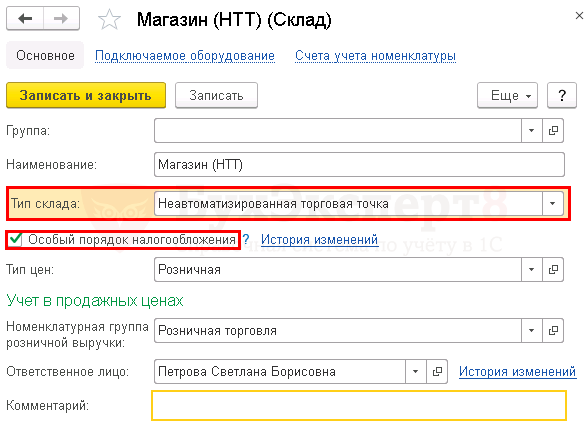

В поле Склад необходимо выбрать из справочника Склады торговую точку с типом Неавтоматизированная торговая точка . Если выручка от продажи в данной торговой точке относится к деятельности на ЕНВД, то следует в карточке склада установить флажок Особый порядок налогообложения .

В поле Вид оплаты необходимо выбрать вид оплаты из справочника Виды оплат .

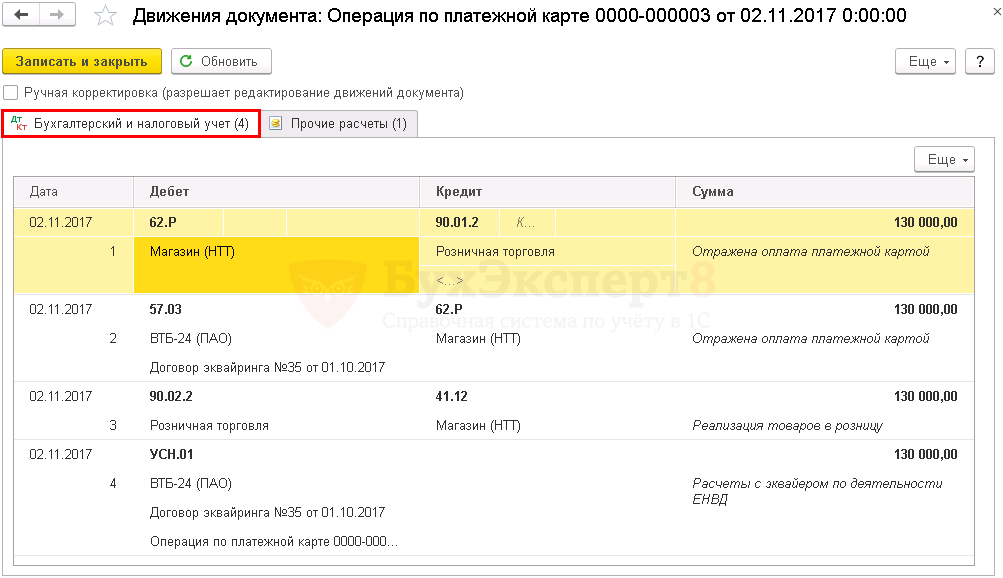

Проводки по документу

Реализация товаров в розницу (АТТ) по ЕНВД

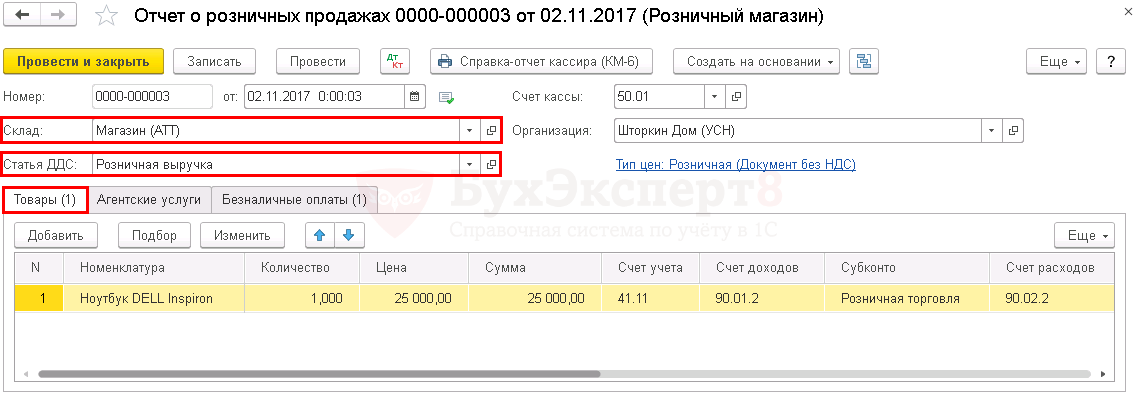

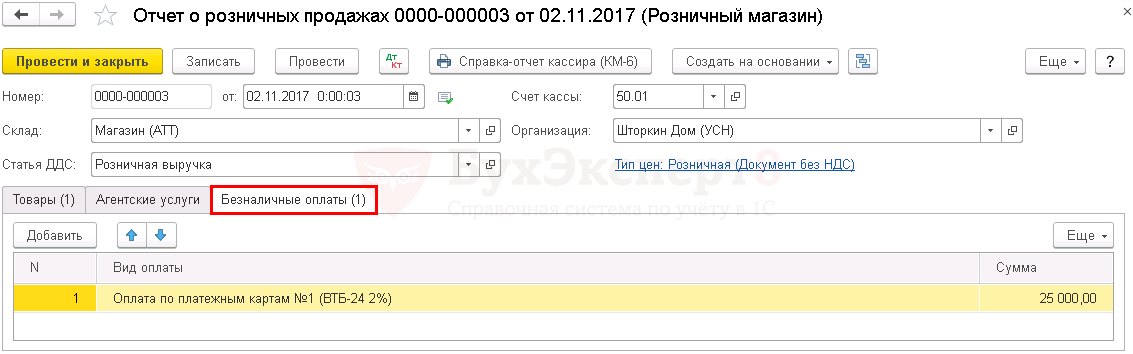

При продаже товара через АТТ реализация оформляется документом Отчет о розничных продажах вид операции Розничный магазин в разделе Продажи – Продажи – Отчеты о розничных продажах .

Рассмотрим особенности заполнения документа Операция по платежной карте по данному примеру.

В заголовке документа указывается:

- Склад – склад, с которого проводится реализация товара. Выбирается из справочника Склады , при реализации в розницу он должен иметь тип Розничный магазин ;

- Тип цен – тип розничных цен, выбирается из справочника Типы цен номенклатуры. Цены выбранного типа будут автоматически подставляться при подборе номенклатуры в табличную часть документа Отчет о розничных продажах .

На вкладке Товары подбирается номенклатура, вводится цена и количество.

На вкладке Безналичные оплаты необходимо заполнить Вид оплаты и сумму, которую покупатель оплачивает картой. Вид оплаты выбирается из справочника Виды оплат.

Проводки по документу

Реализация товаров по УСН

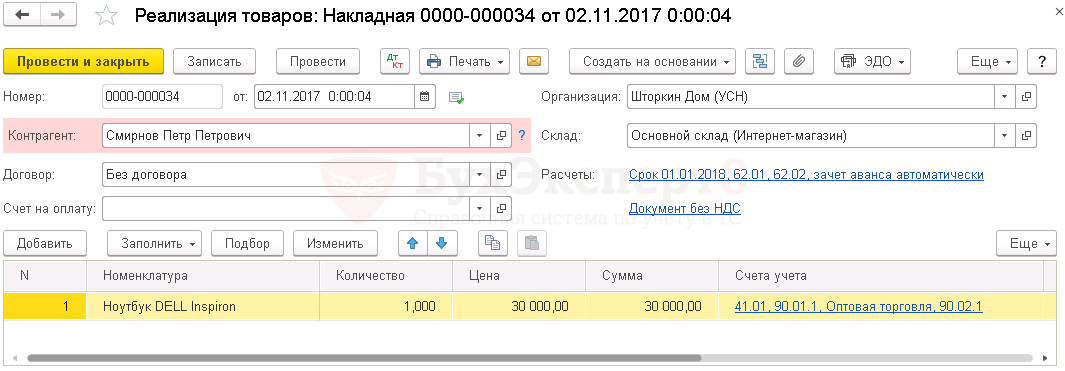

Реализация товаров отражается документом Реализация (акт, накладная) вид операции Товары в разделе Продажи – Продажи – Реализация (акты, накладные) – Реализация – Товары (накладная) .

Проводки по документу

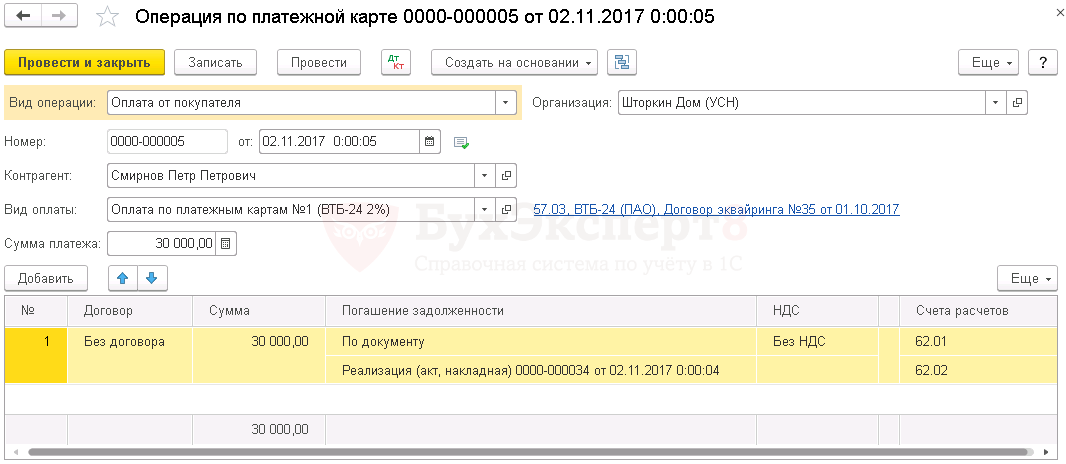

Поступление оплаты от покупателя по платежной карте оформляется документом Операция по платежной карте вид операции Оплата от покупателя в разделе Банк и касса – Касса – Операции по платежным картам .

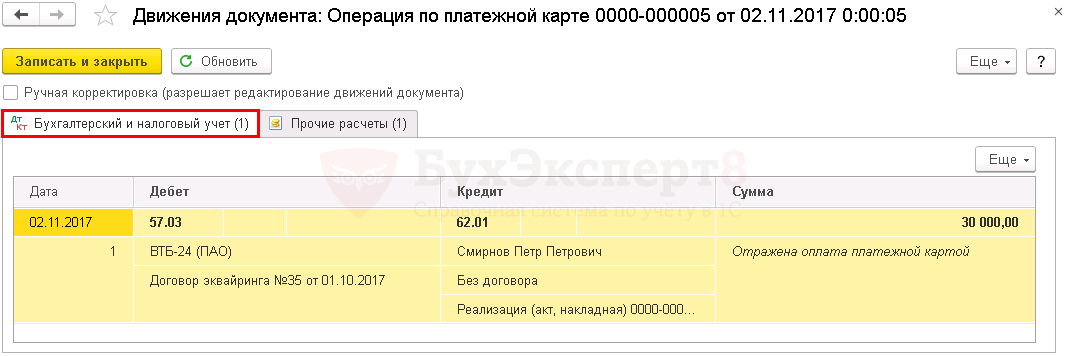

Проводки по документу.

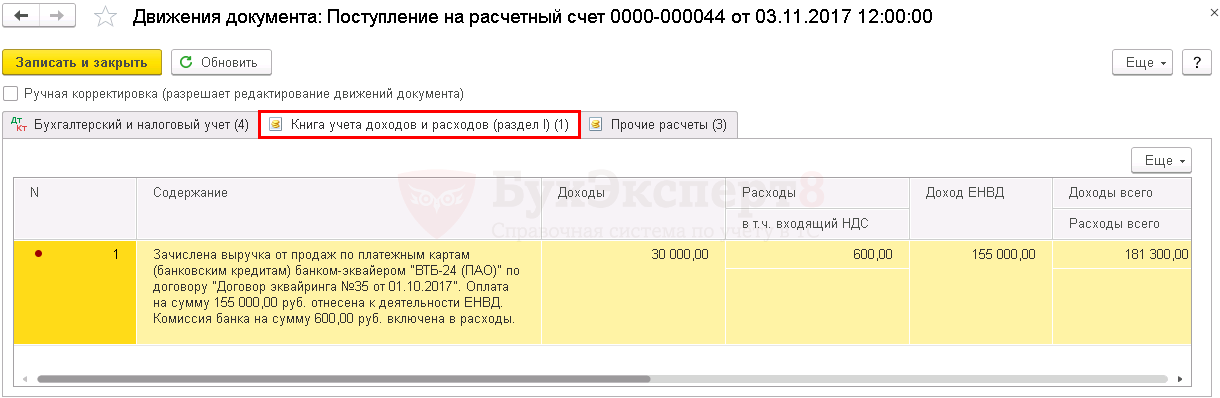

Поступление от продажи по платежным картам

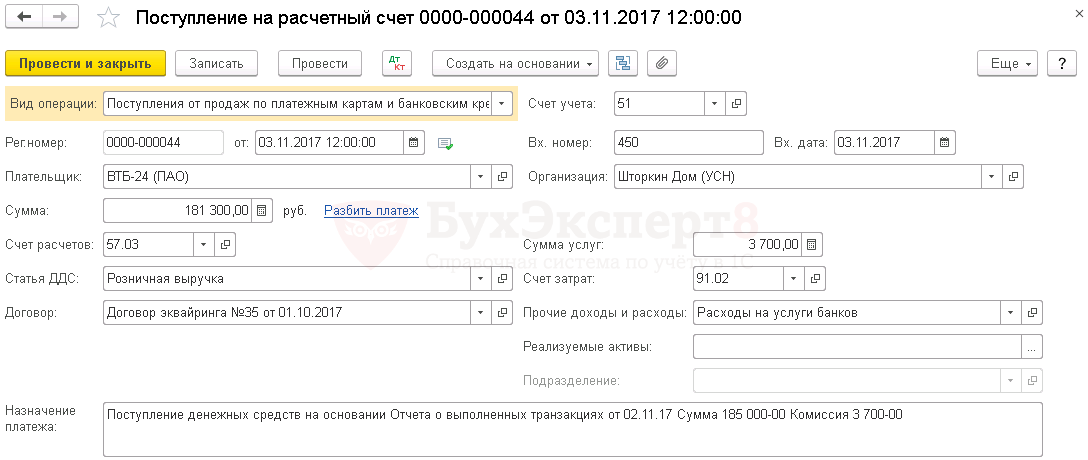

При оплате платежной картой денежные средства зачисляются на счет организации через несколько дней, поэтому в расчетах используется счет 57.03 «Продажи по платежным картам».

Поступление от продажи по платежным картам оформляется документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам через раздел Банк и Касса – Банковские выписки – Поступление . Документ формируется и заполняется или автоматически при загрузке выписки из банка, или вручную.

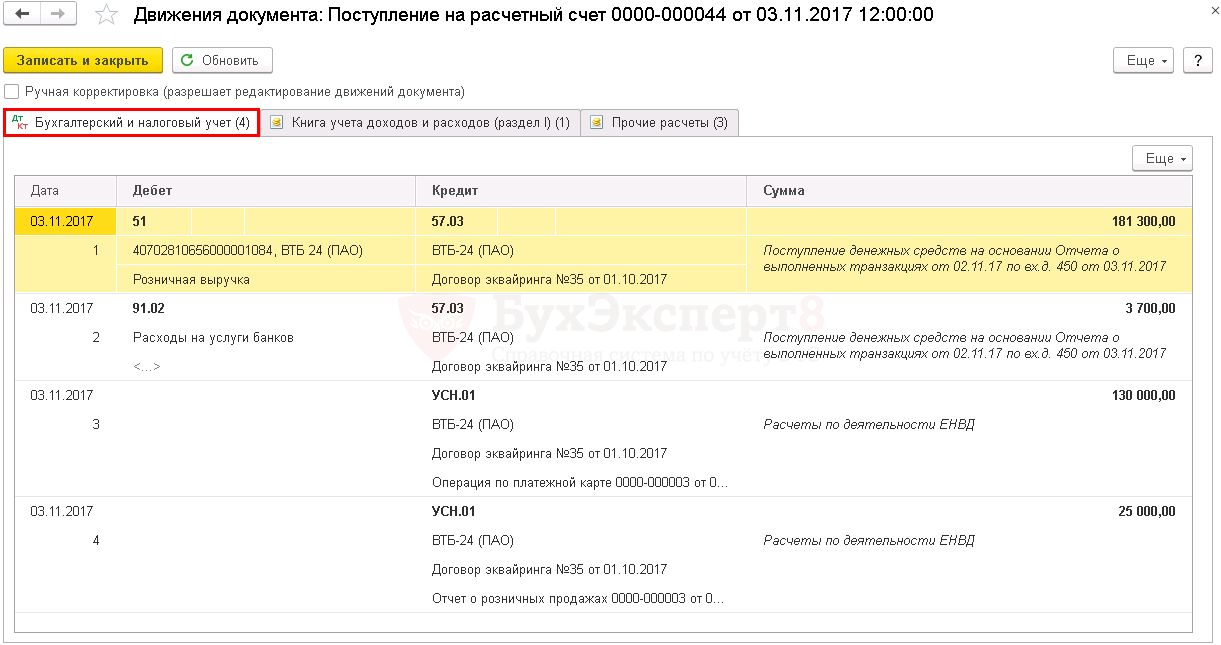

Проводки по документу

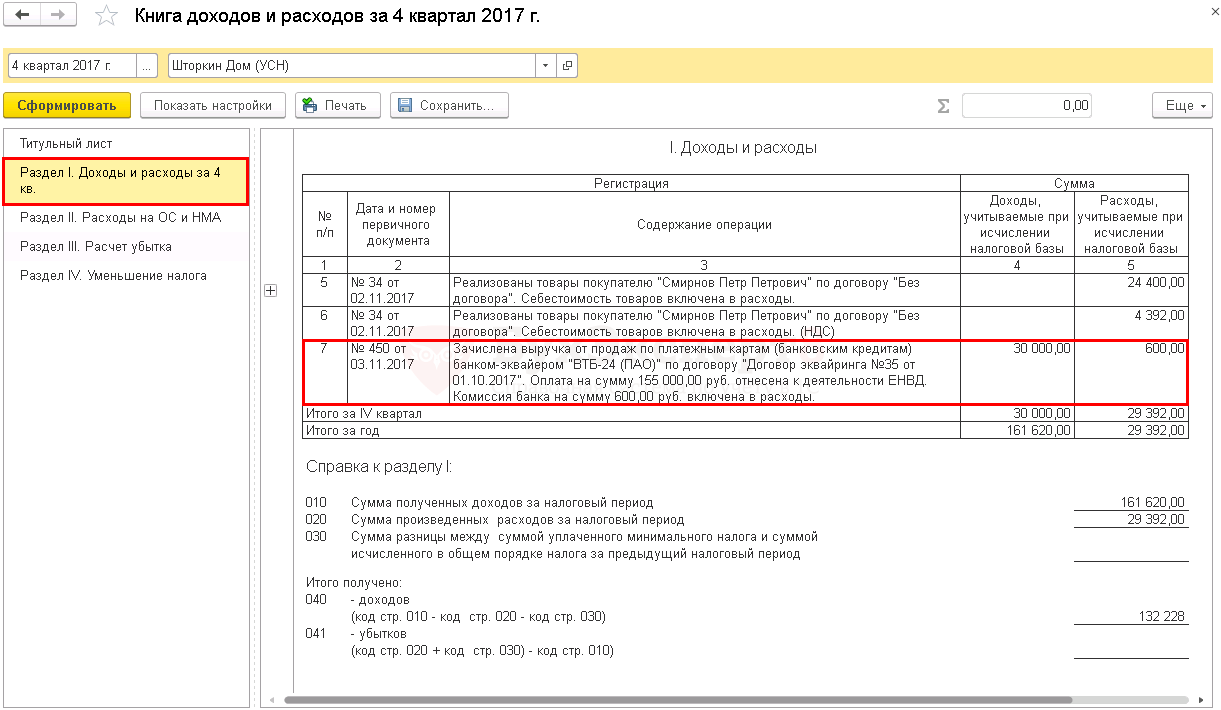

В Разделе I Книги учетов доходов и расходов(КУДиР) отражены следующие операции:

- оплата на сумму 155 000 руб. отнесена к деятельности на ЕНВД;

- оплата на сумму 30 000 руб. зарегистрирована как доход по УСН;

- комиссия банка на сумму 600 руб. включена в расходы.

Отчетность

В Разделе I КУДиР за 4 квартал 2017 г. будут отражены:

- доход по УСН;

- комиссия на услуги банка.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Организация применяет ЕНВД и УСН с объектом налогообложения "доходы". Она заключила договор эквайринга с банком для приема платежей от покупателей по пластиковым картам, выручка на расчетный счет поступает с указанием комиссии, например, сумма – 2429,64 руб., комиссия – 44,54 руб. Как указанное поступление отражается в бухгалтерском учете и в целях налогообложения?

На основании п. 7 ст. 346.26 НК РФ и п. 8 ст. 346.18 НК РФ налогоплательщики, перешедшие по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) и одновременно применяющие упрощенную систему налогообложения (УСН) по иным видам деятельности, ведут раздельный учет доходов и расходов, имущества, обязательств и хозяйственных операций по разным специальным налоговым режимам. При этом учет имущества, обязательств и хозяйственных операций в отношении видов предпринимательской деятельности, подлежащих обложению ЕНВД, осуществляется налогоплательщиками в общеустановленном порядке.

Согласно п. 1 ст. 346.18 НК РФ в случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя без уменьшения на расходы.

Порядок определения доходов регламентируется ст. 346.15 НК РФ, согласно которой при определении доходов налогоплательщик учитывает:

– доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;

– внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

В соответствии с п. 1 ст. 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), выраженные в денежной и (или) натуральной форме (п. 2 ст. 249 НК РФ).

Несмотря на то, что на расчетный счет выручка от реализации поступит за вычетом комиссии банка, с учетом положений п. 2 ст. 249, п. 1 ст. 346.15 НК РФ в доходах налогоплательщика должна быть отражена общая сумма выручки от реализации товаров (работ, услуг) без уменьшения на сумму банковской комиссии (письма Минфина России от 31.07.2012 N 03-11-06/2/100, от 14.05.2012 N 03-11-11/161, и от 21.11.2007 N 03-11-04/2/280, а также разъяснения УФНС России по Калининградской области в материале "Вопрос: Индивидуальный предприниматель применяет упрощенную систему налогообложения (далее – УСН). Каким образом исчисляется налоговая база при поступлении денежных средств на расчетный счет налогоплательщика через платежные системы? Подлежит ли включению в налоговую базу по налогу, уплачиваемому в связи с применением УСН, комиссия оператора платежной системы, удержанная им до перечисления платежей на расчетный счет?").

При безналичном характере расчетов, производимых при оплате покупателями товаров с использованием пластиковых карт, доход налогоплательщика при применении им УСН следует учитывать в момент поступления денежных средств на расчетный счет (п. 1 ст. 346.17 НК РФ).

Согласно разделу 5 (п. 5.3) Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденных письмом Минфина России от 30.08.1993 N 104, расчеты посредством кредитных (пластиковых) карт относятся к безналичным расчетам с покупателями. При оплате покупателями товаров с использованием пластиковых карт пробитые кассовые чеки действительно подтверждают факт совершения покупки (реализации товаров, работ или услуг), однако в момент их оформления (авторизации карты) денежные средства не поступают ни в кассу организации, ни на ее банковский счет.

Следовательно, учитывая характер расчетов, производимых с использованием пластиковых карт, датой получения доходов следует считать дату поступления на расчетный счет средств, списанных со счетов физических лиц, использующих карты (письма Минфина России от 03.04.2009 N 03-11-06/2/58, от 23.05.2007 N 03-11-04/2/138 и от 21.11.2007 N 03-11-04/2/280, УФНС России по г. Москве от 26.11.2010 N 16-15/124515@).

Бухгалтерский учет

Как правило, списание или зачисление денежных средств по операциям, совершаемым с использованием платежных карт, осуществляется не позднее рабочего дня, следующего за днем поступления в кредитную организацию реестра платежей или электронного журнала. В результате между поступлением денежных средств на счет и фактической оплатой происходит разрыв во времени. Для отражения таких операций Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина РФ от 31.10.2000 N 94н, предусмотрен счет 57 "Переводы в пути".

С учетом с п.п. 6, 12 ПБУ 9/99 "Доходы организации" выручка при рассматриваемом способе оплаты признается в бухгалтерском учете в полном объеме в сумме, определенном договором, независимо от того, когда и в какой сумме деньги поступят на счет продавца. Сумма оплаты услуг банка в бухгалтерском учете относится к прочим расходам организации (п. 11 ПБУ 10/99 "Расходы организации").

То есть в бухгалтерском учете рассматриваемые операции можно отразить следующими записями:

Дебет 62 "Расчеты с покупателями и заказчиками" Кредит 90, субсчет "Выручка"

– 2429,64 руб. – отражена выручка;

Дебет 57 Кредит 62

– 2429,64 руб. – передан электронный журнал в банк;

Дебет 51 "Расчетные счета" Кредит 57

– 2385,10 руб. – поступили денежные средства на расчетный счет;

Дебет 60 "Расчеты с поставщиками и подрядчиками" Кредит 57

– 44,54 руб. – удержана комиссия банка;

Дебет 91 "Прочие доходы и расходы", субсчет "Прочие расходы" Кредит 60

– 44,54 руб. – отражена комиссия банка в составе прочих расходов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

В 1С БП 3.0 поступления по эквайрингу не попадают на ЕНВД

Банковские выписки с видом операции "Поступления от продаж по платежным картам и банковским кредитам" в книге доходов и расходов вместо доходов ЕНВД попадают в облагаемые доходы.

Здесь друг с другом завязаны три составляющие:

- Счет УСН.01

- Регистр накопления Прочие расчеты

- Счет 57

А точнее остатки по данным объектам.

Остатки по счету УСН.01 берутся с учетом контрагентов, договоров по эквайрингу и самое главное – это еще документ взаиморасчетов.

А т.к. на счете 57 не ведутся расчеты в разрезе документов, то эти расчеты подцепляются из регистра Прочие расчеты.

Поэтому, чтобы доходы попали на ЕНВД, необходимо, чтобы при проведении выписки был остаток на счете 57, остаток на счете УСН.01, а так же чтобы был остаток в регистре накопления Прочие расчеты, при чем остатки по УСН.01 должны иметь соответствие в регистре накопления по контрагенту, договору и документу расчетов. Если один из этих 3-х (а для версий КОРП еще и подразделение) параметров не соответствуют, то сумма садиться на УСН.

Стыковка остатков по УСН.01 и остатков по регистру накопления происходит в модуле менеджера выписки.

No related posts.