Ндфл с окончательного расчета при увольнении

Содержание

- 1 Облагается ли компенсация за неиспользованный отпуск при увольнении НДФЛ

- 2 Облагается ли выходное пособие при увольнении НДФЛ

- 3 НДФЛ при увольнении: срок перечисления

- 4 Увольнение: как оформляется

- 5 Увольнение: окончательный расчёт

- 6 Увольнение: НДФЛ

- 7 Увольнение: справка 2 НДФЛ

- 8 Оформление 6 НДФЛ при увольнении

- 9 Сложные случаи при увольнении

- 10 Что нужно выплатить увольняющемуся сотруднику

- 11 Какие выплаты облагаются, а какие нет

- 12 НДФЛ при увольнении: срок перечисления

- 13 Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

- 14 Перечисление НДФЛ при увольнении сотрудника (2018): пример

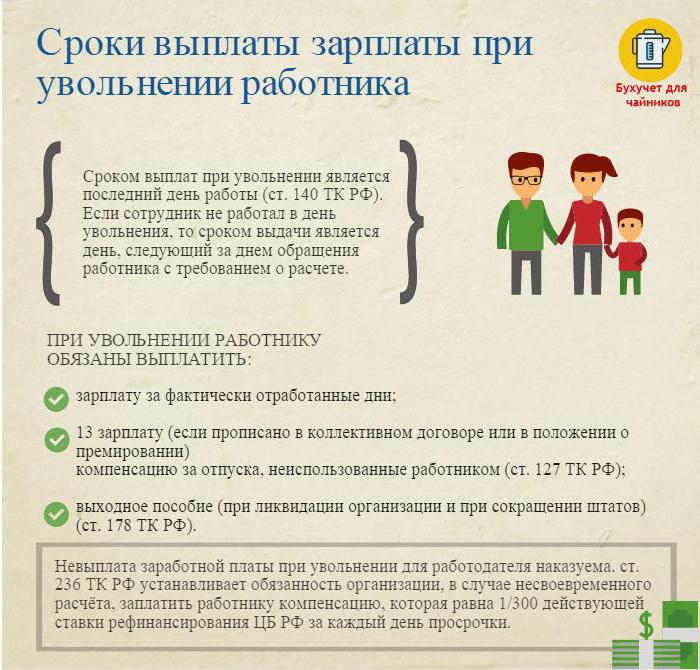

Расчет сотрудника при его увольнении (выплата работодателем заработной платы и других причитающихся ему сумм) производится в последний рабочий день этого сотрудника. Если он в день прекращения трудового договора не работал, то расчет с уволенным сотрудником производится не позднее следующего дня после его обращения к работодателю за расчетом (ст. 84.1, ст. 140 ТК РФ).

Облагаются ли выплаты, связанные с увольнением работника, НДФЛ? И не позднее какого дня работодатель должен перечислить налог в бюджет с этих выплат? Ответим на эти вопросы в данной консультации.

Облагается ли компенсация за неиспользованный отпуск при увольнении НДФЛ

Если у сотрудника на день его увольнения имеются накопленные дни отпуска, которые он не успел отгулять в текущем и во всех предшествующих годах, то за такие дни при прекращении трудового договора ему положена денежная выплата – компенсация за неиспользованный отпуск (ст. 127 ТК РФ).

Компенсация за неиспользованный отпуск облагается НДФЛ в полном размере (п. 3 ст. 217 НК РФ).

О том, как правильно рассчитать компенсацию за неиспользованный отпуск сотруднику при его увольнении, читайте в отдельной консультации.

Для расчета компенсации можно воспользоваться Калькулятором на нашем сайте.

Облагается ли выходное пособие при увольнении НДФЛ

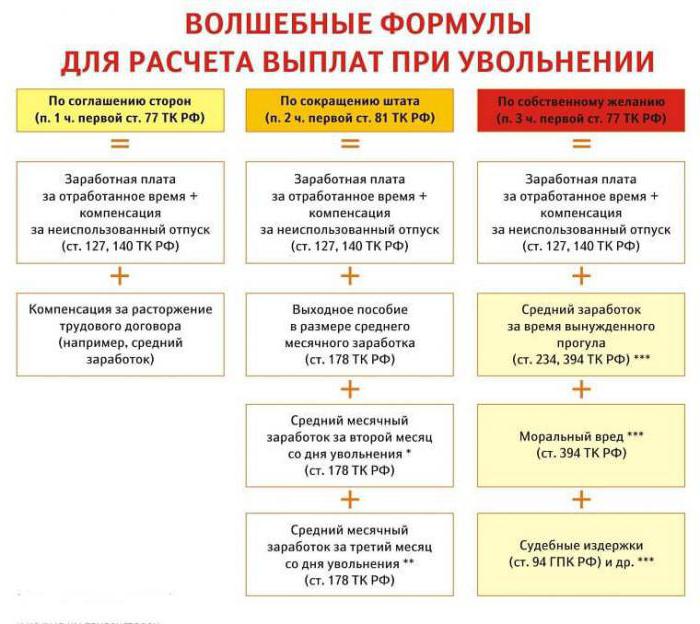

Увольняющемуся работнику, в зависимости от основания расторжения с ним трудового договора (например, при ликвидации организации, сокращении штата сотрудников, призыве на военную или альтернативную службу и др.), работодатель в составе причитающихся сумм выплачивает также выходное пособие (ст. 84, ст. 178 ТК РФ).

Выходное пособие будет облагаться НДФЛ только в случае его превышения 3-хкратного размера среднего месячного заработка (6-тикратного размера среднего месячного заработка для регионов Крайнего Севера). С суммы выходного пособия, не превышающего предельную величину, рассчитывать НДФЛ не нужно (п. 3 ст. 217 НК РФ).

НДФЛ при увольнении: срок перечисления

При окончательном расчете с работником при расторжении с ним трудового договора фактической датой получения сотрудником дохода в виде выплат, связанных с его увольнением, будет являться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Удержание НДФЛ с дохода работника при его увольнении производится работодателем в день фактической выплаты сотруднику причитающихся ему сумм (п. 4 ст. 226 НК РФ).

Перечисление НДФЛ при увольнении сотрудника в 2019 году производится не позднее дня, следующего за днем, когда работник получил расчет (п. 6 ст. 226 НК РФ).

О том, как правильно заполнить расчет 6-НДФЛ при увольнении сотрудника читайте в консультации.

Увольнение – окончание трудовых отношений между работником и работодателем. В результате этого действия работник прекращает выполнять свои обязанности в организации, а работодатель перестаёт оплачивать труд уволившемуся работнику, трудовой договор расторгается.

Отношения и порядок их прекращения (увольнение) между сотрудником и работодателем определены в Законе "О занятости населения в РФ " и Трудовом Кодексе РФ.

Трудовое законодательство предусматривает следующие основные мотивы увольнения:

- Инициатором выступает работник (увольнение по собственному желанию).

- Инициатором является работодатель (увольнение за несоблюдение требований работодателя, ликвидация предприятия, сокращение штатов и т.п.).

- По общему решению работника и работодателя (по соглашению сторон).

Процедура увольнения и окончательный расчёт сотрудника с работодателем зависит от причин расторжения трудового договора.

Увольнение: как оформляется

Прекратить трудовые отношения с сотрудником возможно только при наличии документов, подтверждающих основание для процедуры увольнения:

- Заявление сотрудника (увольнение по собственному решению).

- Соглашение между сотрудником и работодателем, если увольнение происходит по обоюдному согласию.

- Уведомление о прекращении трудовых отношениях, если истёк срок заключения срочного договора.

Далее работодатель обязан:

- Издать приказ об увольнении сотрудника, в нём обязательно указывается дата и основание.

- К приказу оформить записку-расчёт с указанием количества дней неиспользованного отпуска и всех причитающихся выплат при окончательном расчёте.

- Сделать необходимые записи в трудовой книжке увольняющегося сотрудника.

- Выдать трудовую книжку.

- Рассчитаться с увольняющимся сотрудником.

- Выдать справки 2НДФЛ, 182н, СЗВМ-СТАЖ.

Увольнение: окончательный расчёт

В последний рабочий день (день увольнения) необходимо оформить окончательный расчёт и выплатить все причитающиеся работнику суммы.

Как правило, это:

- Заработная плата (оклад, премии, надбавки, доплаты за совмещение и прочее), начисленная за отработанное время.

- Компенсация отпуска при увольнении (НДФЛ облагается).

- Компенсационные выплаты по основанию увольнения.

К компенсационным выплатам по основанию увольнения относятся:

- Выходное пособие по сокращению штатов.

- Выходное пособие при увольнении на пенсию по инвалидности.

- Пособие по сокращению штатов на время поиска нового рабочего места.

- Компенсации руководителю, его заместителям, главному бухгалтеру при прекращении трудового контракта.

В день увольнения необходимо перечислить всю начисленную сумму за минусом подоходного налога (исчисленного по Налоговому Кодексу РФ) на лицевой счёт работника или выдать её в кассе предприятия.

Работодатель не имеет права задерживать выплату (даже если обходной лист не подписан).

Увольнение: НДФЛ

Бухгалтер предприятия со всех причитающихся сумм начисляет и удерживает НДФЛ при увольнении.

Налогом на доходы физических лиц облагаются:

- Заработная плата (премии, надбавки, оплата по тарифу или окладу, доплаты за замещение и подобное).

- Компенсация за дни неиспользованного отпуск.

- Компенсации, связанные с увольнением и предусмотренные трудовым или коллективным договором, не облагаются НДФЛ, если они не превышают трёхкратный размер среднемесячного заработка (для работников Крайнего Севера и приравненных к ним районов – шестикратный размер).

- Суммы, превышающие трёхкратный (шестикратный) размер среднемесячного заработка облагаются налогом в установленном порядке.

- Этот порядок удержания НДФЛ общий для всех, не зависит от должности увольняющегося сотрудника.

Важно: удержанный НДФЛ при увольнении должен быть уплачен в бюджет не позднее дня, следующего за днём увольнения (окончательного расчёта).

Увольнение: справка 2 НДФЛ

После всех необходимых расчётов выдаётся справка НДФЛ при увольнении. В ней отражаются все начисления текущего календарного года по месяцам, облагаемые подоходным налогом. В справке 2 НДФЛ при увольнении должны быть учтены начисления окончательного расчёта. Они отражаются следующим образом:

- заработная плата с кодом 2000;

- премии с кодом 2002;

- компенсация за неиспользованный отпуск – 4800;

- компенсационные выплаты в сумме превышения трёхкратного (шестикратного) среднемесячного заработка – 4800;

Справки 2 НДФЛ по уволенным подаются в ИФНС по окончании календарного года.

Оформление 6 НДФЛ при увольнении

Работодатель в день увольнения производит окончательный расчёт с увольняемым. Это событие отражается в отчёте по форме 6 НДФЛ следующим образом.

Во втором разделе отчёта записывается:

- по строке 100 – день окончательного расчёта с работником (в идеале – день увольнения);

- по строке 110 – дата исчисления (удержания) подоходного налога (совпадает с датой по строке 100);

- по строке 120 – дата, следующая за днём удержания налога (день, который следует за днём увольнения).

В отчёте 6 НДФЛ указываются только доходы, с которых взимается подоходный налог. Компенсационные выплаты, с которых не удерживается НДФЛ, в отчёте не отражается.

Пример: Иванов И.И. увольняется 26 апреля. В день увольнения ему начислили:

30000 руб. – оплата по окладу за отработанные в апреле дни.

10000 руб. – компенсация за неиспользованный отпуск.

15000 руб. – выходное пособие (не облагается подоходным налогом).

С начисленных сумм удержан подоходный налог по ставке 13% – (30000+10000)*13% = 5200 руб.

На руки Иванов И.И. получил (30000+10000+15000)-5200=49800 руб.

В форме 6 НДФЛ отражается так:

Строка 100 – 26.04.2017, строка 130 – 40000 руб.

Строка 110 – 26.04.2017, строка 140 – 5200 руб.

Строка 120 – 27.04.2017.

Сложные случаи при увольнении

Некоторые интересные случаи из практики, вызывающие затруднения при увольнении сотрудника:

1. Увольнение в последний день квартального месяца. Как отразить его в форме 6 НДФЛ?

Пример: Иванов И.И. увольняется 31 марта (последний день первого квартала). В день увольнения ему начислен окончательный расчёт -30000 руб., удержан НДФЛ – 3900 руб.

Эта операция отражается в отчёте второго квартала, так как предельный срок перечисления НДФЛ – 1 апреля (второй квартал):

Строка 100 – 31.03.2017, стр. 130 – 30000 руб.

Строка 110 – 31.03.2017, стр. 140 – 3900 руб.

Строка 120 – 01.04.2017.

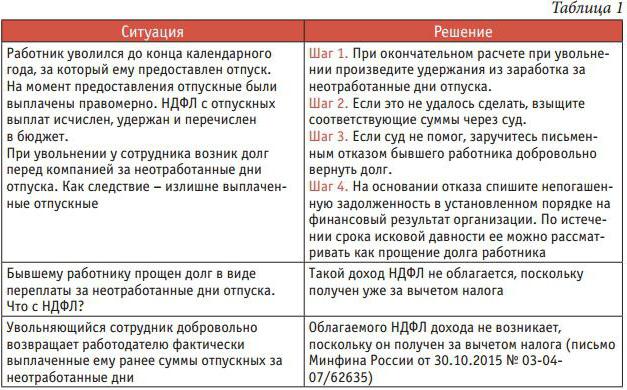

2. Работник уволился в декабре 2016 года, а в феврале 2017 года ему с опозданием выплатили компенсацию за неиспользованный отпуск. В каком налоговом периоде показывать выплаченную сумму?

Сумму дохода и удержанный подоходный налог следует указать в справке 2 НДФЛ за 2017 год.

3. Работнику предоставляется отпуск с 11.04.2017 года с последующим увольнением. Окончательные выплаты он получил 10.04.2017 года. Как отразить в форме 6 НДФЛ?

10.04.2017 года были начислены отпускные – 10000 руб. и заработная плата за отработанное время – 20000 руб. С этих сумм удержан подоходный налог.

В отчёте 6 НДФЛ за второй квартал эта операция отображается так:

1. Для отпускных:

Стр. 100 – 10.04.2017, стр. 130 – 10000 руб.

Стр. 110 – 10.04.2017, стр. 140 – 1300 руб.

Стр. 120 – 30.04.2017.

2. Для окончательного расчёта по зарплате:

Стр. 100 – 10.04.2017, стр. 130 – 20000 руб.

Стр. 110 – 10.04.2017, стр. 140 – 2600 руб.

Стр. 120 – 11.04.2017.

Как видим, нюансов при заполнении формы 6 НДФЛ и 2 НДФЛ много. Особенно внимательными надо быть при увольнении сотрудников. Надеемся, что некоторые советы, приведённые в этой статье, облегчат труд бухгалтера и кадровика.

Работодатель является налоговым агентом в отношении подоходного налога своих сотрудников. То есть он обязан рассчитать сумму к уплате, удержать ее из дохода работника и своевременно перечислить в бюджет. Расскажем, какие имеет особенности уплата НДФЛ при увольнении.

Что нужно выплатить увольняющемуся сотруднику

В последний день работы с сотрудником должен быть произведен окончательный расчет. В этот день ему должны быть выплачены:

- зарплата, премии, надбавки по последний день работы;

- компенсация за неиспользованный отпуск;

- выходное пособие по закону или в соответствии с трудовым договором.

Кроме того, если сотрудник увольняется по сокращению, то ему сохраняется доход на время трудоустройства на второй, а в исключительном случае и на третий месяц после расторжения трудового договора.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков. При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ.

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

НДФЛ при увольнении: срок перечисления

Удержать налог из выплат при окончательном расчете необходимо в последний день работы сотрудника. Выплачиваются причитающиеся суммы работнику за его вычетом.

Перечислить удержанную сумму налогового сбора в бюджет необходимо не позднее следующего дня (п. 6 ст. 226 НК РФ ). Если день перечисления выпадает на нерабочий выходной или праздничный день, то срок уплаты НДФЛ при увольнении переносится на ближайший рабочий день. Такое правило переноса срока установлен п. 7 ст. 6.1 НК РФ .

Оплата НДФЛ при увольнении: сроки сдачи и порядок заполнения отчетности

Работодатель в отношении доходов, выплаченных физическим лицам, и удержанного подоходного налога обязан сдавать в ИФНС два отчета:

- справки 2-НДФЛ: предоставляются один раз в год не позднее 1 апреля года, следующего за отчетным;

- форму 6-НДФЛ: предоставляется ежеквартально не позднее последнего числа месяца, следующего за отчетным кварталам, а по итогам года — не позднее 1 апреля следующего года.

В отчеты включаются только те выплаты увольняющемуся работнику, которые облагаются налогом.

В справке 2-НДФЛ доходы отражаются помесячно с указанием кодов, установленных Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ . До 01.01.2018 все выплачиваемые суммы окончательного расчета отражались по одному коду 2000. По нему отражалась и любая компенсация при увольнении; код дохода НДФЛ 2019 для этих выплат имеет новые значения, введенные Приказом ФНС от 24.10.2017 № ММВ-7-11/820@ :

- 2013 — компенсация за неиспользованный отпуск,

- 2014 — облагаемая сумма выходного пособия, превышающая трехмесячный заработок.

В 6-НДФЛ отразить выплаты окончательного расчета, исчисленные и удержанные с него налоговые суммы, следует в квартале увольнения. При этом есть особенность, если дата перечисления налога приходится на следующий квартал. Например, сотрудник уволился и получил окончательный расчет 30 июня, тогда перечислить налог необходимо не позднее 1 июля. В этом случае начисленный окончательный расчет и удержанная сумма налога на доходы физических лиц в разделе 1 отчета будут отражены во втором квартале. А отразить выплаты в разделе 2 отчета необходимо в третьем квартале. Такие разъяснения дает Минфин в Письме от 02.11.2016 № БС-4-11/20829@.

Перечисление НДФЛ при увольнении сотрудника (2018): пример

Менеджер Семенов С.С. увольняется по сокращению численности штата 06.08.2018. Ему начислены:

- 10 000 руб. — заработная плата за август;

- 15 000 руб. — компенсация за неиспользованный отпуск;

- 20 000 руб. — выходное пособие.

Выходное пособие не превышает трехмесячный средний заработок сотрудника, поэтому налогообложению не подлежит. Также оно не отражается в отчетах.

No related posts.