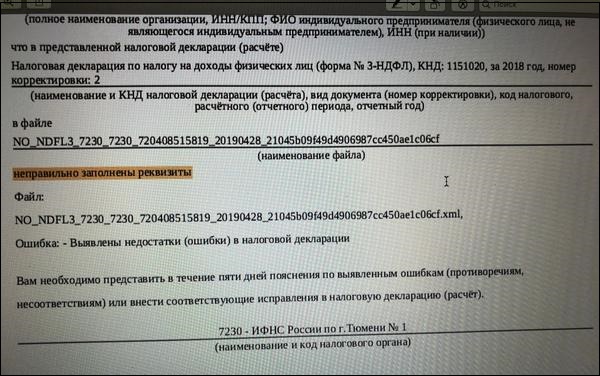

Неправильно заполнены реквизиты в декларации

Содержание

- 1 Общий порядок заполнения и представления декларации

- 1.0.1 Неверно заполнено поле «Номер корректировки»

- 1.0.2 Неверно заполнено поле «Код по ОКТМО»

- 1.0.3 Декларация с заявленными доходами от сдачи в аренду имущества представляется в инспекцию по месту нахождения такого имущества

- 1.0.4 В случае смены места жительства декларация подается не по месту учета налогоплательщика

- 2 Порядок получения социальных налоговых вычетов

- 2.0.1 Заявление вычетов за те годы, в которых отсутствует право на их получение

- 2.0.2 Заявление вычетов в общей сумме, превышающей максимально допустимый размер

- 2.0.3 Заявление вычета по расходам на обучение своих детей (подопечных) или брата (сестры) по заочной, вечерней форме обучения

- 2.0.4 Заявление вычета на обучение детей, оплаченных за счет средств материнского капитала

- 2.0.5 Неверно отражена сумма вычета по расходам на лечение и дорогостоящее лечение

- 3 Порядок получения имущественного вычета на покупку жилья

- 3.0.1 Неверно отражен остаток вычета, перешедшего с предыдущих налоговых периодов

- 3.0.2 Заявление вычета в случае приобретения жилья у взаимозависимых лиц

- 3.0.3 В сумму вычета включены расходы, оплаченные за счет средств материнского капитала, работодателей или иных лиц

- 3.0.4 Заявление супругами вычета в пропорции, отличной от полученного ранее вычета

- 4 Особенности заполнения декларации 3-НДФЛ

- 5 Причины ошибки неправильно заполненных реквизитов

- 6 Как исправить некорректные данные

- 7 Заключение

3-НДФЛ: налоговики сообщили о самых распространенных ошибках в декларации

В преддверии отчетной кампании по предоставлению физлицами деклараций о доходах ФНС подготовила обзор нарушений в части заполнения и представления формы 3-НДФЛ. В налоговой службе рассчитывают на то, что такая информация поможет налогоплательщикам избежать ошибок при подготовке отчетности за 2017 год (письмо от 12.12.17 № ГД-4-11/25247@).

Информация о нарушениях представлена в таблице, состоящей из трех колонок. В первой указано, норма какой статьи НК РФ не соблюдена, во второй описано нарушение, в третьей разъясняется порядок заполнения и представления отчетности. Ниже перечислим основные нарушения.

Общий порядок заполнения и представления декларации

Неверно заполнено поле «Номер корректировки»

- если декларация подается впервые, проставляется «0»;

- если подается «уточненка» за этот же год, указывается порядковый номер (начиная с «1»).

Неверно заполнено поле «Код по ОКТМО»

- если в декларации рассчитана сумма налога к уплате (доплате) в бюджет, указывается код ОКТМО по месту жительства налогоплательщика;

- если сумма налог к возврату из бюджета — код ОКТМО по месту нахождения работодателя. Этот код можно узнать из справки 2-НДФЛ, полученной от работодателя.

Декларация с заявленными доходами от сдачи в аренду имущества представляется в инспекцию по месту нахождения такого имущества

- декларация представляется в ИФНС по месту жительства (постоянной регистрации) налогоплательщика.

В случае смены места жительства декларация подается не по месту учета налогоплательщика

- отчетность направляется в тот налоговый орган, в котором налогоплательщик стоит на учете по месту жительства (месту постоянной регистрации) на момент ее представления.

Помимо перечисленных нарушений, специалисты ФНС сетуют также на то, что налогоплательщики забывают прилагать к декларации копии документов, подтверждающих расходы в целях получения вычетов. Независимо от того, в каком виде подается отчетность — бумажном или электронном — необходимы подтверждающие документы.

Порядок получения социальных налоговых вычетов

Заявление вычетов за те годы, в которых отсутствует право на их получение

- социальные вычеты предоставляются за тот год, в котором была произведена оплата соответствующих расходов (обучения, лечения и т.д.).

Заявление вычетов в общей сумме, превышающей максимально допустимый размер

- социальные вычеты (за исключением расходов на обучение детей и расходов на дорогостоящее лечение) предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за год. Расходы по оплате дорогостоящего лечения могут быть учтены в сумме социального налогового вычета в полном размере.

Заявление вычета по расходам на обучение своих детей (подопечных) или брата (сестры) по заочной, вечерней форме обучения

- вычет на обучение детей (брата, сестры) налогоплательщика в возрасте до 24 лет, подопечных налогоплательщика в возрасте до 18 лет предоставляется исключительно в случае очной формы обучения.

Заявление вычета на обучение детей, оплаченных за счет средств материнского капитала

- вычет по расходам на обучение, покрываемых за счет средств материнского капитала, не предоставляется; включать такие затраты в общую сумму вычета запрещено.

Неверно отражена сумма вычета по расходам на лечение и дорогостоящее лечение

- сумма дорогостоящего лечения указана в медицинской справке с кодом лечения 1;

- сумма лечения, не относящегося к дорогостоящему, указана в медицинской справке с кодом лечения 2.

Важно : отнесение оплаченного лечения к коду 1 или 2 производится не налоговым органом, а медицинским учреждением.

Порядок получения имущественного вычета на покупку жилья

Неверно отражен остаток вычета, перешедшего с предыдущих налоговых периодов

- остаток вычета определяется как разница между общей суммой исчисленного вычета и суммой вычета, полученного ранее на основании представленных налоговых деклараций и (или) работодателем.

Заявление вычета в случае приобретения жилья у взаимозависимых лиц

- в части расходов на приобретение жилья у взаимозависимых лиц (супруга, родителей, детей, полнородных и неполнородных братьев и сестер, опекунов, попечителей, подопечных вычет не предоставляется.

В сумму вычета включены расходы, оплаченные за счет средств материнского капитала, работодателей или иных лиц

Как надо: такие расходы запрещено включать в общую сумму вычета.

Представление уточненной декларации с целью отказаться от полученного ранее имущественного налогового вычета

- представление уточненной декларации с «обнулением» ранее полученного вычета (т.е. по сути отказ от полученного налогового вычета) не допускается.

Важно: налоговый вычет считается полученным в момент поступления денежных средств на счет налогоплательщика. До момента возврата налога налогоплательщик вправе внести изменения, подав «уточненку».

Заявление супругами вычета в пропорции, отличной от полученного ранее вычета

- после предоставления супругам вычета изменять пропорций такого вычета (его остаток) нельзя.

Отдельный блок таблицы посвящен нарушениям при заявлении вычета по «ипотечным» процентам. Специалисты ФНС напоминают, что такой вычет предоставляется в размере фактически произведенных расходов на уплату процентов, но не более 3 млн. рублей. При этом в отличие от «основного» имущественного вычета (на покупку жилья) «ипотечный» вычет может быть предоставлен только в отношении одного объекта недвижимости.

Материал предоставлен порталом «Бухгалтерия Онлайн»

После подачи декларации о доходах физических лиц 3-НДФЛ ответственный специалист может получить ответ из налоговой, в котором указано, что в отправленном отчёте были « неправильно заполнены реквизиты », а также « выявлены недостатки (ошибки) в налоговой декларации ». Что это такое?Причины данной ошибки могут быть различными, начиная от неверно указанных в отчётности данных, и заканчивая сбоем на серверах налоговой службы. Ниже разберём факторы возникшей дисфункции, а также узнаем, как её исправить.

Особенности заполнения декларации 3-НДФЛ

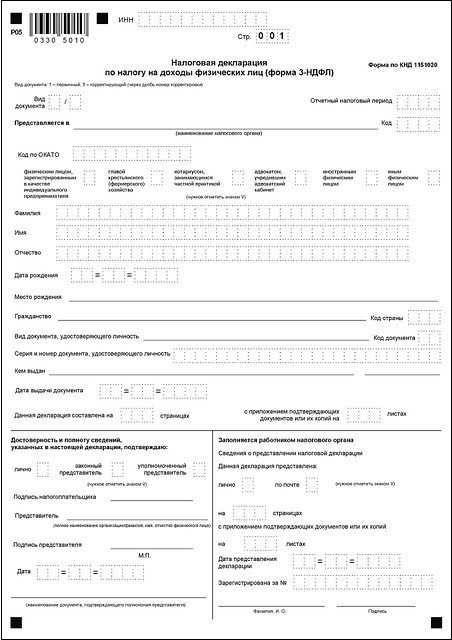

Как известно, отчёт 3-НДФЛ является основной декларацией, с помощью которой налогоплательщик уведомляет налоговые органы о выплаченном им налоге на доходы физических лиц. Такую декларацию заполняют и сдают физические лица , работающие официально и платящие подоходный налог в размерах до 35% от своего дохода . Декларация призвана подтвердить легальность полученного физлицом дохода, продемонстрировать соответствующие налоговые выплаты из него.

Бланк декларации 3-НДФЛ

Бланк декларации 3-НДФЛ

Подача налоговой декларации 3-НДФЛ обязательна для следующих категорий граждан:

- Индивидуальные предприниматели, работающие на основной системе налогообложения;

- Адвокаты и нотариусы;

- Лица, получившие доходы за рубежом;

- Лица, получившие доход от недвижимости или продажи автомобиля;

- Лица, получившие доход от лотерейного выигрыша или сдаваемого в аренду жилья.

Налоговый Кодекс РФ трактует в каких случаях предоставляется 3-НДФЛ

Налоговый Кодекс РФ трактует в каких случаях предоставляется 3-НДФЛ

Декларация 3-НДФЛ подаётся в налоговые органы до 30 апреля года, следующего за отчётным.

Причины ошибки неправильно заполненных реквизитов

Вскоре после подачи в ФНС указанной декларации вам может прийти ответ о неверно заполненных реквизитах отчёта, с приведением соответствующих значений. Также в указанном уведомлении может содержаться предложение внести необходимые исправления в течение пяти дней, или предоставить необходимые пояснения по возникшим несовпадениям.

Причиной ошибки обычно является следующее.

| Причина ошибки | Подробности |

|---|---|

| Вы неверно указали реквизиты декларанта | Поданные вами реквизиты не совпадают с информацией, имеющейся в базах ФНС. Эта наиболее частый фактор появления указанной ошибки |

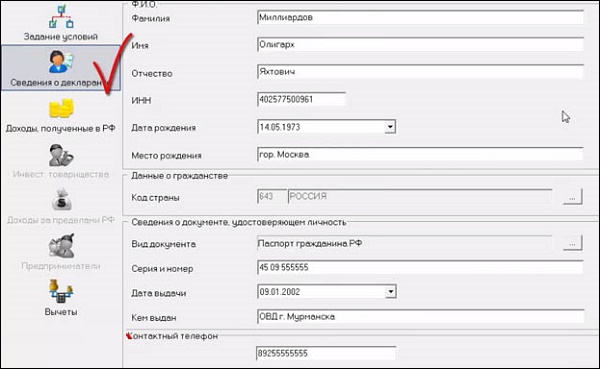

В отчётности были неверно указаны реквизиты декларанта

В отчётности были неверно указаны реквизиты декларанта

Частая причина проблем – сбой работы серверов ФНС

Частая причина проблем – сбой работы серверов ФНС

Что же делать в возникшей ситуации, и как исправить ошибку «Неправильно заполнены реквизиты 3 НДФЛ»? Давайте разбираться.

Как исправить некорректные данные

Для решения возникшей проблемы необходимо сделать следующее:

-

Внимательно проверьте корректность введённых вами реквизитов . Если в декларации допущены ошибки, то в соответствии со статьёй 81 НК следует подать уточнённую (исправленную) декларацию. На всё это вам по умолчанию даётся пять дней. Исправьте некорректные данные, укажите номер корректировки 1 («уточнённая»), и повторно отправьте вашу декларацию;

Укажите номер корректировки 1 — уточнённая

Укажите номер корректировки 1 — уточнённая

Перезвоните в вашу налоговую службу за разъяснениями . Другим эффективным способом избавиться от ошибки «неправильно заполнены реквизиты в декларации 3 НДФЛ» является звонок в налоговую службу. Перезвоните на горячую линию ФНС, там предложите переключить вас на вашу ИФНС, а уже там выберите отдел по работе с физическими лицами-налогоплательщиками. Попросите предоставить вам соответствующие разъяснения, и вполне возможно, что вы скоро решите возникший вопрос;

Перезвоните за разъяснениями в налоговую службу

Перезвоните за разъяснениями в налоговую службу

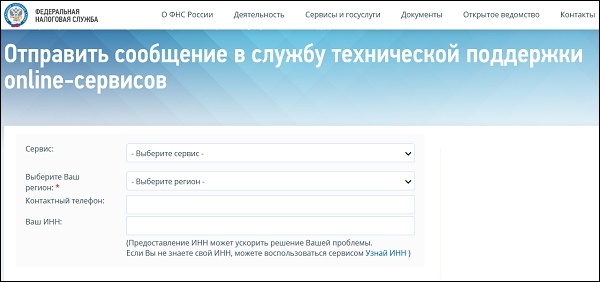

Обратитесь с письмом в службу технической поддержки

Обратитесь с письмом в службу технической поддержки

Заключение

В нашей статье мы разобрали, что за ошибка «Неправильно заполнены реквизиты в декларации 3-НДФЛ» и как её исправить. Если вы допустили механическую неточность в отчётности, рекомендуем исправить её и подать в налоговую с номером корректировки 1 . Если же формальных ошибок нет, рекомендуем связаться с налоговой и службой техподдержки, которые помогут в решении возникшей у вас проблемы.

Случается, что все значимые числа и данные в налоговой декларации верны, но сдать ее в срок не удается. Рассмотрим три самых распространенных случая, которые сложно исправить.

- На титульном листе декларации неправильно указан период.

Возникающие сложности:

- Ошибку сложно исправить при помощи уточненной формы. Дело в том, что в базе налоговой инспекции 2 вида декларации, первичная и уточненная, стыкуются по отчетному периоду. Если сдать первичный отчет по полугодию, а затем исправить в уточненной на 9 месяцев, система не увидит связи между ними, и ошибка не будет исправлена.

- Иногда вместе с уточненной декларацией отправляют пояснительную записку, но велик риск, что инспекторы не обратят на это внимания. В итоге придется декларацию делать и сдавать заново, уже с верным отчетным периодом. Но сроки будут пропущены, а это ведет к штрафу. Его можно оспорить, но потери времени и сил неизбежны.

Как избежать проблемы? Внимательно проверить перед сдачей декларации правильность написания отчетного года и кода периода.

- В первичном отчете поставлен код для уточненной формы декларации.

Возникающие сложности: если вместо исходного отчета отправлена корректировка, отчет просто не пройдет логический контроль. Налоговый инспектор пришлет уведомление об отказе с кодом ошибки. Например, в ответ на уточненный 6-НДФЛ, который ошибочно послан вместо первичного отчета, в уведомлении будет стоять код ошибки – 0400300001.

Как избежать проблемы? Внимательно проверить титульный лист и раздел 3. Код корректировки должен присутствовать в обоих местах. Если отчет первичный, код должен быть «0—» или «000» (зависит от правил заполнения). Для корректировки применяются коды «1—»или «001» соответственно для первой по счету уточненной декларации.

- Декларация была отправлена почтой, но не дошла.

Возникающие сложности: декларация не придет вовремя, сроки будут пропущены, за этим последует штраф.

Как избежать проблемы? Первый путь самый надежный. Нужно заключить договор, чтобы сдавать декларации через интернет. Спецоператор будет не только вовремя сдавать необходимые декларации, но и сохранять в программе все квитанции об отправке. В отличие от почты, документы можно отправлять в любое время суток. Программа автоматически проверяет правильность заполнения декларации, поэтому ошибки можно будет заметить и исправить до отправления.

Второй путь: продолжать отправку деклараций почтой, но сохранять квитанции и описи вложения. Эти документы помогут доказать, что обязанность по сдаче декларации была выполнена добросовестно и вовремя.

В заключении следует отметить, когда налоговая инспекция не примет электронный отчет:

- Если неправильно указаны ИНН и КПП организации. Они автоматически сверяются с данными, которые относятся к электронной подписи. При ошибке придется отправлять отчет заново.

- Если одно и то же имя дано двум файлам – первичной и уточненной декларации. У каждого из них должно быть уникальное имя, которое воспринимает учетная программа. Не нужно исправлять ошибки в файле, который уже отправлен, он так и останется неправильным. Следует сформировать и отправить новую декларацию с новым именем.

- Если электронная подпись и фамилия человека, подписавшего декларацию, не совпадают. Эта ситуация может возникнуть, когда в организации недавно поменялся руководитель, или она имеет несколько электронных подписей. Отчет не примут, если возникнет несоответствие в электронной и фактической подписях.

Заполнение и отправка декларации требуют ответственности, аккуратности и собранности. Проверяйте каждый этап этой работы, и тогда не понадобится исправлять ошибки и оплачивать штрафы.

Анализ предоставленной налогоплательщиками отчетности в электронном виде выявил частые ошибки:

No related posts.