Нужен ли промежуточный ликвидационный баланс

Содержание

- 1 Для чего нужен промежуточный ликвидационный баланс

- 2 Как составляется промежуточный ликвидационный баланс?

- 3 Куда сдается промежуточный ликвидационный баланс?

- 4 Что такое промежуточный баланс

- 5 Кому нужен промежуточный баланс

- 6 Сколько раз нужно составлять промежуточный баланс

- 7 Кто должен заниматься составлением промежуточного баланса

- 8 Как составлять промежуточный баланс: основные моменты

- 9 Передача промежуточного баланса в налоговую инстанцию

Составление промежуточного ликвидационного баланса (ПЛБ) является одной из процедур ликвидации компании. О составлении ПЛБ сообщается регистрирующему органу через уведомление по форме Р15001. Причем, сам промежуточный ликвидационный баланс сдавать в налоговую не нужно, хотя некоторые инспекции его требуют.

Сообщать о его составлении необходимо после окончания срока (обычно, двухмесячного после публикации в «Вестнике»), в который кредиторы компании должны были заявить о своих требованиях.

Для чего нужен промежуточный ликвидационный баланс

Промежуточный ликвидационный баланс нужен для того, чтобы понять, сколько имущества у компании, сколько средств, какие заявили требования кредиторы, какая дебиторская задолженность… Иными словами, понять, хватает ли средств у компании рассчитаться с кредиторами. Если их хватает – рассчитываться и ликвидировать компанию. Если нет – обращаться в арбитражный суд с требованием о банкротстве ликвидируемого должника.

Если кредиторы требования заявили, но мы их не признали – отражать их в ПЛБ или нет? Отражаются в ПЛБ только те сведения, которые были получены, и при этом они обоснованы. Если, к примеру, компании предъявляют требования, не подтвержденные документально – они не обоснованы.

Таким образом, если требования не были заявлены – они являются прощёнными. Другое дело, кредитор должен был быть надлежащим образом уведомлен о процедуре ликвидации. Это публикация в «Вестнике» и письмо кредитору.

Не стоит забывать, что при прощении долга у должника возникает налогооблагаемая выгода, которую, возможно, налоговые органы в скором времени догадаются начать взыскивать. Поэтому, обычно факт прощения долга в ПЛБ стараются не указывать.

Таким образом, промежуточный ликвидационный баланс должен отражать ту ситуацию на предприятии, когда требования кредиторов заявлены и обоснованы, проведена инвентаризация, посчитана дебиторская задолженность – и всей «конкурсной» массы должно хватить чтобы эти самые требования погасить. Сходиться данный баланс не должен, это не бухгалтерская отчетность.

Кстати говоря, бухгалтерская отчетность в период ликвидации компании должна сдаваться точно также, как и в «мирное» время. Тут исключений нет.

Пример промежуточного ликвидационного баланса

Пример промежуточного ликвидационного баланса

В процессе ликвидации организации одним из этапов является составление промежуточного ликвидационного баланса. Напомним, что о ликвидации организации и сроке заявления требований кредиторами ликвидационная комиссия размещает объявление в Вестнике государственной регистрации (п. 1 ст. 63 ГК РФ, п. 1 Приказа ФНС от 16.06.2006 № САЭ-3-09/355@ ). Срок на предъявление требований не может быть менее 2 месяцев с момента публикации сообщения о ликвидации. Ликвидационная комиссия при этом должна письменно уведомить своих кредиторов о ликвидации.

И после окончания срока предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс.

Как составляется промежуточный ликвидационный баланс?

В промежуточном ликвидационном балансе отражаются (п. 2 ст. 63 ГК РФ):

- имущество ликвидируемой организации;

- принятые комиссией требования, предъявленные кредиторами;

- требования, удовлетворенные вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией.

Промежуточный ликвидационный баланс должен быть утвержден участниками организации или органом, который принял решение о ликвидации.

Отдельная форма для промежуточного ликвидационного баланса действующим законодательством не предусмотрена (Письмо ФНС от 07.08.2012 № СА-4-7/13101 ). Поэтому при составлении формы используется стандартный бланк бухгалтерского баланса, утвержденный Приказом Минфина от 02.07.2010 № 66н.

Пример составления промежуточного ликвидационного баланса можно посмотреть здесь.

Куда сдается промежуточный ликвидационный баланс?

Промежуточный ликвидационный баланс представляется в регистрирующую налоговую инспекцию. К нему необходимо приложить:

- уведомление о ликвидации юридического лица по форме № Р15001 (с отметкой, что оно сдается в связи с составлением промежуточного ликвидационного баланса) (Приложение № 8 к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@);

- перечень требований, заявленных кредиторами;

- список имущества ликвидируемой организации.

Обращаем внимание, что уведомление о составлении промежуточного ликвидационного баланса не может быть подано в инспекцию ранее срока (п. 4 ст. 20 Федерального закона от 08.08.2001 № 129-ФЗ ):

- установленного для предъявления требований кредиторами;

- вступления в законную силу решения суда по исковому заявлению, содержащему требования к ликвидируемой организации;

- окончания выездной налоговой проверки, оформления ее результатов и вступления в силу итогового документа по результатам этой проверки, если такая проверка проводилась.

Напомним, что без предоставления промежуточного ликвидационного баланса ликвидация организации не может быть завершена. Это значит, что подать сразу окончательный ликвидационный баланс в налоговую инспекцию нельзя.

Лишь после того, как расчеты с кредиторами будут завершены, ликвидационная комиссия должна сформировать окончательный ликвидационный баланс (п. 6 ст. 63 ГК РФ). О нем мы рассказывали в отдельном материале и приводили пример заполнения.

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

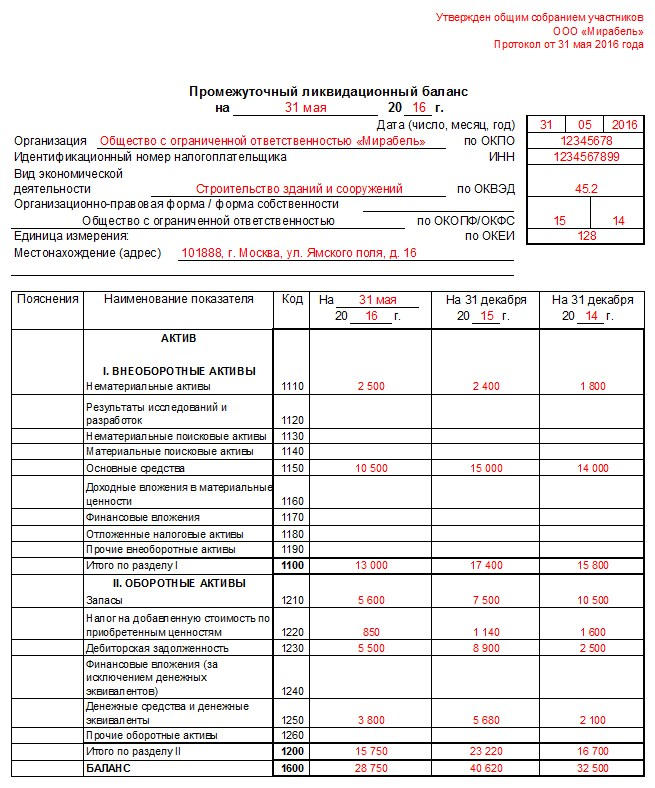

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

No related posts.