Нужно ли переводить накопительную часть пенсии

Содержание

- 1 Порядок перевода отчислений в НПФ

- 2 Право на пенсионные накопления

- 3 Стоит ли переходить в НПФ?

- 4 Недостатки НПФ

- 5 Порядок перевода пенсионных накоплений

- 6 Сравнительный анализ Негосударственных пенсионных фондов

- 7 Необходимые документы для перевода накопительной части пенсии

- 8 Перевод средств между НПФ

- 9 Что это?

- 10 Условия

- 11 Как перевести накопительную часть пенсии в негосударственный пенсионный фонд?

- 12 Стоит ли переводить?

- 13 Как получить?

- 14 Требования к оформителям

- 15 Пакет документов

- 16 Сроки

- 17 Преимущества и недостатки

Выбор варианта пенсионного обеспечения

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

Страховая часть + Накопительная часть

Страховая часть

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

Накопительная

Страховая

В денежном выражении

В баллах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров

В результате инвестирования пенсионных средств профессиональными управляющими

Из взносов активных на момент выплаты работников

Что собой представляет

Средства, учтенные на индивидуальном счете пенсионера в рублях

Обязательство государства по распределению средств будущих работников

Зависит от доходности портфеля

С учетом текущей демографической и экономической ситуации. В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12%

Можно наследовать до назначения пенсии

Не наследуется ни при каких условиях

Варианты размещения накопительной части пенсии

Пенсионный фонд России

Негосударственные пенсионные фонды

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства

После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера

Государственная УК (Внешэкономбанк)

Многочисленные негосударственные УК

Как разместить свои средства?

В управляющей компании, в том числе государственной УК (Внешэкономбанке)

В негосударственном пенсионном фонде

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером)

1. Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России. При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

С какого года

Вы формируете

пенсионные накопления

у текущего страховщика?

Положительный результат

инвестирования

Отрицательный результат

инвестирования

С 2011 года и ранее

Потеря инвестиционного дохода

Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год

Нет потери средств пенсионных накоплений

В период с 2013 по 2015 год

Потеря инвестиционного дохода

за 2015–2016 годы

Потеря пенсионных накоплений на сумму убытка от инвестирования за

Потеря инвестиционного дохода

Потеря пенсионных накоплений

на сумму убытка от инвестирования за 2016 год

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться. В солидарной же системе, где находятся страховые взносы, они не наследуемы.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений – ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше – напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ. ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить – сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ? .

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Благодаря проводимой пенсионной реформе, граждане РФ самостоятельно распоряжаются формированием накопительной части пенсионных средств. Часть данных средств они могут перевести в негосударственный пенсионный фонд.

Порядок перевода отчислений в НПФ

Чтобы осуществить перевод накопительной части пенсии на счет НПФ, необходимо ознакомиться с надежностью данной организации, оценить риски и преимущества работы с ним. В качестве основных пунктов по порядку перевода средств выделяют:

- Выбор НПФ, анализ его преимуществ и возможных рисков.

- Заключение договора об обязательном пенсионном страховании.

- Подача информации в территориальный орган ПФР о том, что накопительная часть пенсии находится в НПФ.

В случае того, когда человек хочет оформить перевод пенсии в НПФ из ПФР, он оформляет заявление на перевод и собирает бумаги, которые требуются для перехода. Осуществить подобное можно самостоятельно, через доверенное лицо или МФЦ.

В текущее время предусмотрена «заморозка» создания накопленной части пенсии. Она будет действовать до 2020 года.

Право на пенсионные накопления

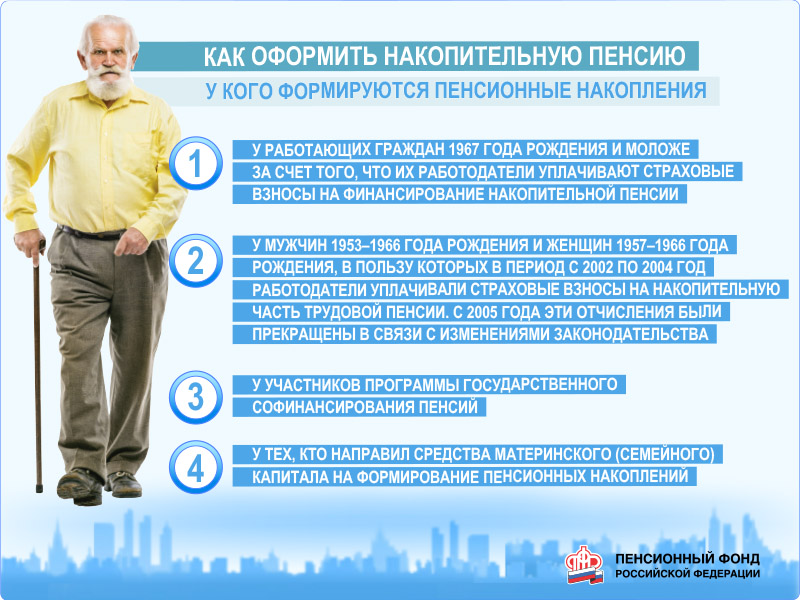

У кого формируются пенсионные накопления, посмотрите на картинке:

Те лица, кто решил воспользоваться накопительной пенсией и направить ее в НПФ, должны быть застрахованы по системе обязательного пенсионного страхования. На их счете должна находиться определенная сумма:

- Лица, родившиеся до 1966 года, могут формировать лишь страховую составляющую. Мужчины (возраст с 1953 -1966) и женщины (1957-1966) могут получить накопительную часть, так как в период с 2002 по 2005 год уже действовала уплата на данную часть пенсии со стороны работодателей.

- По программе дополнительного финансирования пенсии сформировать накопительную ее часть можно за счет индивидуальных взносов.

- Использование материнского капиталана пенсионное обеспечение матери.

В рамках ФЗ те лица, которые впервые с 01.01.14 направляют взносы на обязательное пенсионное обеспечение, имеют возможность выбрать, где хранить пенсию в течение 5 лет после первого перечисления взносов. В случае с накопительной частью пенсии по инвалидности выплата с 2013 года производится только по достижению определенного возраста (55 лет у женщин и 60 – у мужчин). При наличии страхового стажа начисляется трудовая пенсия по старости.

Скачайте, чтобы не потерять! ФЗ «О накопительной пенсии» ЗДЕСЬ.

Стоит ли переходить в НПФ?

Негосударственные пенсионные фонды в рамках своих функций обладают возможностью хранить и участвовать в формировании двух видов пенсии (по полису или негосударственный вид пенсии). В качестве положительного ответа на вопрос, зачем переводить накопительную часть пенсии в нпф, могут выступать:

- выплата состоит из зачислений клиентов, которые поступают с определенной периодичностью, по установленномусроку перевода, а также за счет инвестирования резервов;

- на негосударственных организациях лежит материальная ответственность за вложения его клиентов. В ситуации, при которой доходность фонда ниже уровня инфляции, он обязан компенсировать расходы вкладчиков за счет своих резервов;

- за счет того, что НПФ ежегодно формируют инвестиционную стратегию на будущий год и в ближайшей перспективе, то он может отреагировать на финансовые изменения на рынке.

Недостатки НПФ

Учитывая преимущества негосударственных фондов, они имеют ряд недостатков, из-за которых граждане неохотно вкладывают свои пенсионные суммы.

Среди минусов можно выделить:

- нет стабильного дохода. Иными словами, организация не всегда может поручиться за свою финансовую составляющую;

- НПФ может потерять лицензию из-за нарушения законодательства, банкротства. Клиентам требуется переводить накопления в иной фонд или обратно в ПФР, что требует определенных затрат.

Порядок перевода пенсионных накоплений

Сотрудничая с НПФ по сохранению своих пенсионных накоплений, человек должен внимательно подойти к порядку перевода своих средств на его счет и определить, стоит ли ему переходить.

Состоит из нескольких этапов:

- Во-первых, ему следует определиться с тем фондом, куда он собирается перевести накопительную часть пенсии. Нужно изучить сведения о ней, ее финансовые возможности в случае погашения убытков лицом, преимущества перед другими организациями. Обращают внимание на рейтинг надежности, состав учредительского совета.

- Во-вторых, осуществить непосредственный выбор в пользу того или иного фонда. Нужно оценить надежность организации. Зависит от показателей работы фонда. Оценить данный пункт позволит информация, которую можно изучить по данным определенных агентств, например, «Эксперт РА»:

- К фонду применяются требования по времени его создания. Лучшие фонды – созданы до 1998 года. Чем раньше он был создан, тем более опытен по управлению вложениями.

- Уровень доходностипозволяет понять, насколько фонд успешен в работе. Изучить необходимо показатели в среднем за несколько лет.

- Учредители. Надежнее фонды, которые были учреждены представителями добывающей и перерабатывающей промышленности.

- Степень открытости.

- Отзывы о фонде.

Сравнительный анализ Негосударственных пенсионных фондов

Рейтинг НПФ по состоянию на 2017 год посмотрите в видео:

Чтобы оценить показатели надежности, деловой репутации, финансовой стабильности фонда, нужно проанализировать эти данные по нескольким организациям.

Например, те фонды, которые имеют рейтинг А++, по данным «Эксперт РА».

«Газфонд»

Работает с 1994 года. Учредители – компания ПАО «Газпром», «Газпромбанк», ООО «Газпром добыча Уренгой», ООО «Газпром добыча Ямбург», ООО «Газпром трансгаз Саратов». Выступает в качестве соучредителя профессионального объединения участников пенсионного рынка. С 2004 года имеет самый высокий рейтинг. Крупнейший фонд на территории РФ. Среди плюсов выделяют большой объем собственных средств, пенсионных резервов. В качестве минусов –назойливость по предоставлению собственных услуг, отрицательные отзывы в ряде регионов страны. Читайте нашу статью про НПФ «Газфонд» ***ЗДЕСЬ***(П046 кит финанс).

НПФ Сбербанк

Основан в 1995 году, в качестве учредителей выступает ПАО «Сбербанк России». Работает на основании Приказа Президента. В качестве плюсов можно выделить стабильную работу на протяжении всего времени существования, хорошие отзывы от вкладчиков, открытость. К минусам принято относить – несвоевременность выплат отдельным категориям граждан, агрессивная политика по привлечению будущих клиентов.

НПФ «Нефтегарант»

Работает с 2007 года под крылом компании ОАО НК «Роснефть». За годы работы отмечен рост показателей по получению прибыли, осуществляется эффективное управление пенсионными накоплениями. Минусы – молодой возраст не позволяет оценить данный фонд как надежный у людей, которые выходят на пенсию, низкий уровень доходности по инвестициям, накопления только в отечественной валюте.

Анализ позволяет сделать вывод, что любой НПФ имеет как плюсы, так и минусы в работе. Выбор в пользу определенного зависит от предпочтений гражданина.

Необходимые документы для перевода накопительной части пенсии

После процедуры выбора НПФ нужно собрать пакет документов, чтобы непосредственно переместить свои пенсионные накопления на счет фонда.

Данный пакет документов включает в себя:

- паспорт гражданина РФ;

- пенсионное страховое свидетельство;

- заявление на перевод. В нем указывают индивидуальные данные лица, который собирается осуществлять отчисления в НПФ. Кроме того, необходимо оформить договор об обязательном пенсионном страховании.

На картинке – образец заявления о переводе средств в НПФ:

Перевод средств между НПФ

В ситуациях, когда клиент недоволен деятельностью той структуры, куда осуществил перевод накопительной части пенсии, он имеет возможность перевести средства в другой НПФ. Следует учитывать, что накопления могут находиться на счете только одного НПФ, деление между организациями невозможно.

Существует два способа перехода:

- Досрочный – осуществляется в рамках одного года. Следует оформить заявление, указать иной адрес. В случае если документы переданы в 2016 году, перевод возможен в 2017, при этом проценты по вкладам будут потеряны.

- При срочном переходе, накопления направляются в другую компанию в год, который идет за истекшим пятилетним стажем с момента оформления договора с предыдущим фондом. Проценты на накопления остаются.

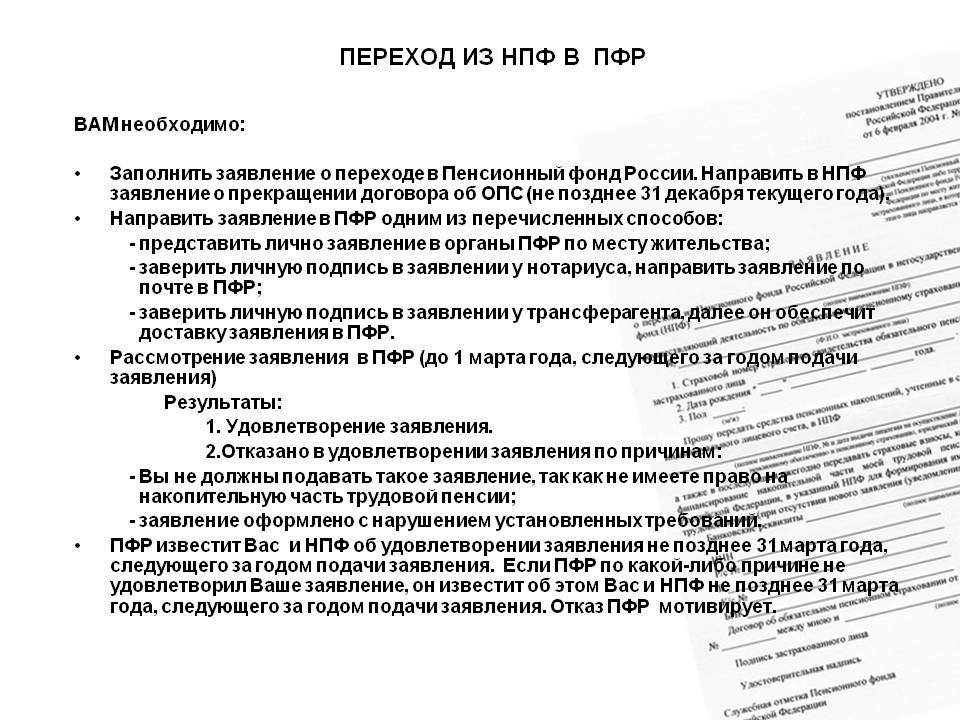

Кроме того, возможно обратно перевести средства в ПФР, но не позднее 31 декабря, посредством подачи заявления в ПФР. Заявка подается лично в соответствующий орган, либо через услуги МФЦ. Также можно направить документы, воспользовавшись услугами почты или электронным способом.

Как перевести накопления обратно в ПФР, смотрите на картинке:

Обязательно ли переводить пенсию в НПФ – право любого человека, который задумывается о сохранности ее накопительной части. Государство активно поддерживает социальную составляющую жизни своих граждан. Специально создаются условия, по которых при выходе на пенсию, сумма пенсионных выплат будет увеличена за счет производившихся пенсионных накоплений в Негосударственном пенсионном фонде.

От чего зависит размер накоплений и как выбрать НПФ, смотрите в видео:

Пенсионные фонды негосударственного типа представляют собой одну из альтернативных возможностей создания накопительного объёма пенсии. Условия накопления различаются для разных категорий получателей и определяются при создании основной части накопительной программы.

Что это?

Негосударственные фонды пенсионного обеспечения предполагают возможности создания программ накопления пенсий для различных категорий получателей.

Для увеличения объёма накопительной части пенсионного фонда применяются различные инвестиционные инструменты, позволяющие каждому гражданину создавать накопительный капитал.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Выплаты производятся в равных количествах в течение установленного для проведения данной акции промежутка времени.

Полученные пенсионным фондом средства аккумулируются на пенсионном счёте гражданина и могут быть впоследствии выданы ему любым способом, который оговаривается предварительно.

Суммы выплат и сроки получения прописываются в договоре выплаты пенсионного обеспечения, который конкретный гражданин заключает с негосударственным пенсионным фондом.

Условия

Законодательно назначаются такие условия аккумулирования и выплаты накопительной пенсии в пенсионном фонде:

- создание накопительной части пенсионного фонда негосударственного типа проводится исключительно в течение всего срока трудовой деятельности гражданина страны;

- обязательны отчисления в определённом объёме от части заработной платы гражданина для создания его личной накопительной части пенсионного фонда;

- получить созданные лично накопления имеют право только граждане, которые достигли установленного законодательно возраста выхода на пенсию;

- обязательна подача гражданами надлежащим образом составленного заявления на проведение расчёта и начисления накопительной части пенсии в данный пенсионный фонд;

- заявление сопровождается предоставлением полного пакета документов, который запрашивается пенсионным фондом для проведения начислений;

- платежи части накопления пенсии проводятся по специально назначенным дням в соответствии с положениями работы каждого конкретного пенсионного фонда;

- расчёт начисления подобной части пенсионного фонда проводится по специальной расчётной формуле, учитывающей стаж работы сотрудника и применяемый в расчётах пенсионный коэффициент;

- способ получения накопительной части пенсии в негосударственном пенсионном фонде устанавливается получателем в частном порядке по согласованию с представителями фонда пенсионного обеспечения;

- выдача средств из накопительной части пенсионного фонда проводится в объёмах, не превышающих установленные самим пенсионным фондом лимиты;

- обязательно наличие российского подданства у гражданина, который претендует на получение в своё распоряжение средств накопительной части пенсионного фонда негосударственного назначения.

Если же вы хотите узнать, как сделать запрос в архив для подтверждения трудового стажа, то мы рекомендуем ознакомиться со следующей информацией.

Как перевести накопительную часть пенсии в негосударственный пенсионный фонд?

Законодательно устанавливаются такие основные варианты перевода средств накопительной части пенсии в негосударственный пенсионный фонд:

- Отчислениями в установленном соглашением объёме средств из заработной платы работника в течение каждого календарного месяца.

- Подачей специального заявления в пенсионный фонд на рассмотрение возможности осуществить перевод средств накопительной части пенсии в пенсионный фонд.

- Равномерными выплатами в специально созданный накопительный фонд с целью аккумулирования суммы средств гражданина на нём.

- Переводами денег на созданный в банке гражданином расчётный счёт в объёмах, оговоренных соглашением о начислении средств с пенсионным фондом.

- Платежами оговоренной суммы в наличном денежном эквиваленте с целью создания накопительной части средств в негосударственном пенсионном фонде.

- Созданием согласованного порядка накопления средств в негосударственном пенсионном фонде с целью постепенного укрупнения оформленной накопительной части пенсии.

Стоит ли переводить?

Переводить данную часть пенсии в рассматриваемый пенсионный фонд следует в таких случаях:

- С целью создания дополнительного источника пенсионных поступления для каждого конкретного гражданина.

- При участии получателя пенсии в программах государственного совместного финансирования пенсионных накоплений.

Как получить?

Законодательно разрабатываются следующие основные варианты получения пенсионных средств в рамках программы негосударственного пенсионного обеспечения:

- Наличными суммами в соответствии с установленным договором о проведении выплат графиком платежей.

- Переводами сумм денег в безналичном денежном эквиваленте на банковские счета получателя пенсии.

- Платежами на карту гражданина в банках страны.

- Выплатами денежных сумм посредством направлений почтовым переводом по месту жительства гражданина с его последующим обращением на посту за получением средств.

- Иными способами по согласованию принимающих участие в сделке сторон.

Требования к оформителям

Согласно условиям принятого в стране законодательства, принимаются такие требования к оформителям:

- Подача заявления на перевод средств в пенсионный фонд с целью создания накопительного пенсионного обеспечения.

- Составление и своевременная подача пакета документов, который требуется для утверждения направленной получателем заявки на оформление накоплений.

- Своевременные выплаты в пенсионный фонд на всём сроке ведения гражданином его трудовой деятельности.

- Российское подданство гражданина.

- Наличие основного места прописки по месту проживания и жительство по данному конкретному адресу.

- Отсутствие взысканий со стороны налоговой администрации страны по поводу начисления пенсионных накоплений.

Пакет документов

Для получения возможности для трудящегося создавать свою собственную накопительную часть в пенсионном фонде требуется представить такие документы:

- Заявление в пенсионный фонд на создание накопительной части пенсии.

- Паспорт гражданина страны с указанием его постоянного места прописки.

- Код регистрации субъекта в органах налогового контроля.

- Справка о составе семьи лица, подающего заявление на создание накопительной части пенсии.

- Документы о наличии отчислений в пенсионный фонд в течение всего срока деятельности гражданина.

- Прочие материалы в соответствии с требованиями каждого конкретного негосударственного фонда пенсионного накопления.

Сроки

Сроки проведения начислений рассматриваемого типа устанавливаются в соответствии с правилами пенсионного фонда в данном конкретном случае.

Преимущества и недостатки

Вариант создания накопительной части негосударственного пенсионного фонда имеет собственные достоинства и минусы.

Как происходит индексация пенсии неработающим пенсионерам, вы сможете прочесть по следующей ссылке.

К преимуществам такой схемы можно отнести:

- Возможность для каждого гражданина участвовать в создании совей собственной накопительной части пенсии.

- Гибкие графики выплат получателем пенсии средств в счёт накопления.

- Реальность увеличения накопительных сумм по собственному усмотрению.

- Простота самого процесса зачисления средств на счёт получателя.

- Разнообразие вариантов получения выплат от данного рода начислений.

- Доступность подобных программ всем без исключения трудящимся в стране.

Минусы системы пенсионных начислений:

- Негосударственные пенсионные фонду могут сотрудничать исключительно с российскими гражданами.

- Выплат пенсионных накоплений проводятся только лицам, которые имеют непрерывный трудовой стаж деятельности.

- Не допускается участие в программах начислений накопительной части пенсий субъектам, которые не имеют постоянной прописки.

- Разрешено применение схемы создания накопительной части пенсии в негосударственном пенсионном фонде только к лицам, которые не имеют претензий со стороны налоговой администрации относительно процедуры налоговых поступлений.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-43-85

- Санкт-Петербург и область – +7 (812) 317-60-09

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

No related posts.