Односторонний взаимозачет между организациями

Содержание

- 1 Односторонний зачет

- 2 Односторонний зачет встречных требований: правила документального оформления

- 3 Особенности проведения процедуры

- 4 Нормативные акты

- 5 Требования к составлению акта

- 6 Возможен ли наличный расчет

- 7 Бухгалтерские проводки

- 8 Правила учета и хранения документации

- 9 Когда возможен взаимозачет

- 10 Какие документы нужно оформить

- 11 Как отразить проведение взаимозачета в учете

Односторонний зачет

Похожие публикации

Проведение взаимозачета в одностороннем порядке разрешается ст. 410 ГК РФ. Законодатель для этого предусмотрел порядок реализации процедуры через письменное заявление одной из заинтересованных сторон. Для инициации таких действий необходимо убедиться в соответствии сумм задолженностей нескольким критериям, установленным гражданским правом:

- у субъектов предпринимательства, заинтересованных в сделке, имеются договорные отношения, они могут их подтвердить документально;

- по данным бухгалтерского учета оба участника по разным соглашениям выступают по отношению друг к другу одновременно в роли кредитора и дебитора;

- обязательства имеют единый измеритель (могут быть признаны однородными);

- по встречным задолженностям наступил срок выплаты или он не был зафиксирован в договорах.

Односторонний зачет невозможен, если причиной возникновения долга стало взыскание алиментов или сумм компенсационного характера при возмещении ущерба, нанесенного здоровью физического лица. Процедуры нельзя инициировать в ситуациях, когда срок исковой давности прошел, один из участников сделки находится в процессе банкротства. Запрет установлен и для случаев с наступившим сроком погашения обязательств только у одной из сторон соглашения.

Односторонний зачет встречных требований: правила документального оформления

Инициатор операций взаимозачета направляет контрагенту письменное заявление с описанием предстоящих мероприятий по взаимному погашению задолженностей. Бланк документа законодательно не установлен, каждый субъект предпринимательства составляет его в произвольной форме с соблюдением требований к документации Закона № 402-ФЗ от 6 декабря 2011 г. (п. 2 ст. 9):

- односторонний взаимозачет предполагает оформление заявления с указанием наименования формы документа и даты его составления;

- в бланке должны указываться названия хозяйствующих субъектов, которые признаются участниками сделки;

- прописывается суть операции;

- приводятся измерители сформированных задолженностей с обязательным перечислением сумм показателей и оснований образования долгов с обеих сторон;

- выделяется размер НДС в суммах долгов;

- ответственные лица проставляют свои подписи с расшифровками.

Односторонний зачет взаимных требований происходит через отражение в учете положений, закрепленных заявлением одной из сторон на взаимное погашение долгов. Чтобы заявление приобрело юридическую силу, необходимо наличие у инициатора подтверждений факта получения документа вторым участником сделки:

- уведомление почтовой или курьерской службы о доставке письма с заявлением;

- квитанция о приеме документа в электронном формате;

- проставленный входящий номер на втором экземпляре бланка, если он был передан лично в руки представителю компании, участвующей в процессе взаимозачета.

Взаимозачет в одностороннем порядке при отсутствии таких подтверждающих документов судебными инстанциями может быть признан недействительным. Дата проведения операции по взаимному погашению задолженностей между контрагентами считается день, в который было получено заявление вторым участником сделки. Если в тексте заявления указывается конкретная дата вступления в силу договоренностей, то в бухгалтерском учете проводки должны быть осуществлены именно этой датой.

Для предотвращения вопросов от контролирующих органов во время проверки достоверности и обоснованности такого способа устранения задолженностей, необходимо предварительно проверить и утвердить объем долгов. Односторонний зачет должен инициироваться только после оформления акта сверки расчетов. Акт пописывается обоими контрагентами и составляется в двух экземплярах.

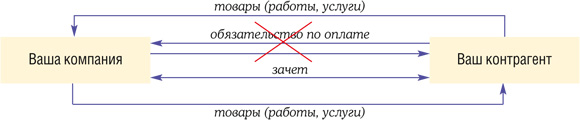

В случаях, когда между двумя юридическими лицами существуют взаимные обязательства, можно осуществить процедуру взаимозачёта. При этом каждый из коммерсантов должен выступать как в роли заемщика, так и в качестве должника.

Особенности проведения процедуры

Гражданским кодексом РФ предусмотрены несколько условий, которые необходимы для выполнения взаимного расчета между организациями:

Гражданским кодексом РФ предусмотрены несколько условий, которые необходимы для выполнения взаимного расчета между организациями:

- Стороны имеют друг перед другом встречные обязательства, т.е. между двумя (или тремя) организациями заключены как минимум два договора.

- Обязательства обоих юридических лиц являются однородными (например, взаимные финансовые обязательства).

- Подошел срок возврата всех задолженностей по обязательствам.

- Взаимозачету подлежат обязательства, срок выполнения которых не оговорен сторонами, либо срок их действия до востребования.

Объем задолженности каждой из сторон может быть различным, при этом взаимозачет происходит в размере наименьшего обязательства.

В ст. 411 ГК РФ также оговорены ситуации, в которых взаимозачет между организациями не может быть осуществлен, а также иные случаи, не допускающие взаимного расчета между юридическими лицами по соглашению сторон. К таким случаям относятся:

- возмещение ущерба, нанесенного здоровью или жизни;

- выплата алиментов;

- выплаты на пожизненное содержание;

- обязательства, имеющие истекший срок давности.

Нормативные акты

Для проведения процедуры взаимозачета стороны должны заключить соглашение. Согласно законодательству РФ, возможно оформление документа несколькими способами:

- Односторонний зачет. При этом один из контрагентов направляет другому юридическому лицу заявление о проведении расчета в письменной форме.

- Двустороннее или трехстороннее подписание соглашения о взаимозачете.

- Акт сверки взаимной задолженности.

Акт о взаимном зачете между организациями подписывается после проведения согласования размеров задолженностей.

Акт о взаимном зачете между организациями подписывается после проведения согласования размеров задолженностей.

Перечисленные документы служат основанием для проведения зачета в бухгалтерских документах.

Требования по обязательствам должны быть действительными и неоспариваемыми ни одной из сторон. Также претензии должны носить однородный характер, т.е. объект требований должен быть одним и тем же (чаще всего этим объектом становятся денежные средства).

Взаимозачету подлежат только лишь те обязательства, по которым уже подошел срок исполнения, т.е. те, что перешли в разряд задолженностей в связи с невыполнением.

Требования к составлению акта

Четко определенная форма соглашения законодательством не установлена. Тем не менее, есть общепринятые требования к содержащейся в нем информации. В акте в обязательном порядке должно быть оговорено следующее:

- дата и место заключения соглашения;

- названия коммерческих организаций, ФИО их представителей, а также на каком основании они действуют;

- подробная информация по каждому обязательству, устраняемому методом взаимозачета (реквизиты договора, содержание и объем обязательства);

- информация о статусе каждого из контрагентов – должник или кредитор;

- указание суммы погашения задолженности (полная или частичная);

- дату вступления соглашения в силу;

- реквизиты и координаты сторон.

Возможен ли наличный расчет

Организации вправе рассчитываться между собой наличным и безналичным способами. При расчете наличными средствами необходимо оформлять приходный ордер.

При этом необходимо помнить, что законодательство РФ предусматривает ограничения на расчет наличными средствами между организациями. На сегодняшний день эта сумма составляет 100000 рублей.

Односторонний взаимозачет представляет собой расчет между двумя юридическими лицами по заявлению одной из сторон.

Для проведения этой операции одна из организаций посылает письменное заявление на взаимозачет, а также акт. При этом если другая сторона с актом согласна и принимает его, операция считается проведенной в день подписания акта другим контрагентом.

Бухгалтерские проводки

В бухгалтерском учете проведение расчета по взаимным обязательствам должно отражаться на субсчетах, открытых по каждой из сторон. В бухучете на 60 счет относятся расчеты с поставщиками и подрядчиками, а на 76 счет — операции с различными дебиторами и кредиторами.

В большинстве случаев взаимозачет возможен только при наличии однородных требований. В связи с этим погашение взаимных задолженностей между несколькими юридическими лицами не попадает под понятие взаимозачета, поскольку одна организация имеет дебиторские обязательства перед другой и кредиторские обязательства перед третьей. Однако на практике такие операции возможны.

При многостороннем взаимозачете стороны оформляют договор о проведении взаимных расчетов. Форма этого документа не регламентирована и может быть произвольной, но не противоречащей требованиям к первичной бухгалтерской учетной документации.

При многостороннем взаимозачете стороны оформляют договор о проведении взаимных расчетов. Форма этого документа не регламентирована и может быть произвольной, но не противоречащей требованиям к первичной бухгалтерской учетной документации.

Составление бухгалтерской проводки становится возможным только после оформления акта о взаимном расчете. В графе дебета отображается та статья, по которой появилось кредиторское обязательство перед поставщиком или исполнителем (60 либо 76 счет). В графе кредита учетного документа указывается, как правило, счет 62. Например, запись дебет 60 – кредит 62 означает, что проведен взаимозачет на основании соглашения сторон.

Бухгалтер организации, инициирующей взаимозачет, оформляет проводку в день отправки акта другой стороне.

Правила учета и хранения документации

Поскольку взаимозачет между организациями считается осуществленным только на основании актов, то эти документы подлежат обязательному учету и хранению, как первичные документы бухучета.

Законодательством РФ определен минимальный срок хранения актов – 5 лет. Акт является свидетельством погашения задолженности перед другой организацией, а также уплаты НДС, что делает его важной формой для налогообложения и финансового учета.

Предприятия, начисляющие налог по кассовому методу, признают дату осуществления взаимного расчета датой получения дохода. На основании Налогового кодекса РФ, компания может отнести понесенные затраты на статью расходов.

Организации, работающие по упрощенной системе налогообложения, операции по взаимному расчету приравнивают к оплате.

Пример: ООО «Рассвет» работает по ОСНО и использует метод начисления при расчете налога на прибыль. ООО «Парник» находится на УСН, выбрав в качестве предмета налогообложения «доходы».

ООО «Рассвет» оформило с ООО «Парник» договор №1 от 30.01.17 на поставку цветов и договор №2 от 02.02.17 на покупку укрывного материала. В феврале 2017 г Общество «Рассвет» поставило ООО «Парник» цветы на сумму 14160 руб, в т.ч. НДС 2160 руб, а также приобрело укрывной материал на сумму 1500 руб без НДС. Оплата за товары не была произведена. 10.04.2017 бухгалтерия организации «Рассвет» оформляет акт взаимозачета на сумму 1500 руб и направляет второй экземпляр в ООО «Парник». ООО «Парник» принимает и одобряет акт.

Как проводится корректировка долга и проведение взаимозачета в 1С? Узнайте в данном видео.

Как правильно оформить и учесть проведение зачета встречных требований

Когда у компании и ее контрагента есть взаимные долги, они могут упростить и ускорить свои расчеты путем зачета. Это позволит не гонять деньги «ты — мне, я — тебе» и тем самым сэкономить на банковских комиссиях. О нюансах проведения взаимозачета, об оформлении сопутствующих документов и отражении этой операции в учете вы узнаете из нашей статьи.

Когда возможен взаимозачет

Зачет встречных требований — это способ прекращения (полностью или частично) уже существующих взаимных обязательст

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой. Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

Провести зачет обязательств можно лишь при выполнении следующих условий.

Однородность встречных задолженностей

Требования признаются однородными, когда они имеют один и тот же предмет и их можно сопоставить. Скажем, денежные требования, выраженные в одной валюте, являются однородным К примеру, у одной стороны есть долг по оплате выполненных работ, а у второй — долг по возврату займа, при этом каждая из сторон должна другой деньги, а значит, такие обязательства могут быть зачтены.

Суды считают возможным, например, зачесть требования об оплате задолженности заказчика за выполненные работы и об уплате неустойки за нарушение подрядчиком сроков выполнения работ, ведь, несмотря на различную правовую природу, эти требования являются денежными, то есть однородным

В принципе стороны могут договориться о зачете неоднородных требовани допустим таких, когда задолженность одной стороны выражена в рублях, а другой — в иностранной валюте. Но тогда компаниям нужно согласовать курс, по которому валютный долг будет переведен в рубли.

Наступление срока исполнения обязательств

На момент проведения зачета уже должен наступить срок оплаты каждого требования по договору. Например, арендатор не может зачесть в счет арендных платежей стоимость неотделимых улучшений, произведенных за свой счет с согласия арендодателя. А все потому, что встречная обязанность арендодателя по возмещению стоимости этих улучшений возникнет только после прекращения договора аренды (если иное не было предусмотрено договоро Хотя ВАС считает, что зачет обязательств с ненаступившими сроками исполнения также возможе

Если конкретные сроки погашения задолженностей стороны в договоре не установили, то зачет можно провести в любое время.

Не так давно в ГК РФ были внесены изменения, и с 01.06.2015 в случаях, предусмотренных законом, допускается зачет встречного требования, срок которого еще не наступи

Запрет на зачет

Бывают случаи, когда взаимозачет в принципе недопустим, например:

- стороны предусмотрели такое условие в договоре;

- зачет прямо запрещен законом (к примеру, в большинстве случаев невозможно провести взаимозачет с иностранным партнером по внешнеэкономической деятельност

- по требованиям истек срок исковой давности (3 года с момента возникновени

Какие документы нужно оформить

Решение о проведении взаимозачета нужно обязательно задокументироват Это делается, в частности, для того, чтобы в дальнейшем не возникло проблем ни с контрагентами, ни с проверяющими. Ведь при отсутствии документов ни у вас, ни у вашего делового партнера не будет подтверждения ваших фактических затрат, а значит, есть риск попрощаться с расходами, заработать пени и штрафы.

Разумеется, у вас должны быть «традиционные» документы, фиксирующие ваши взаимоотношения с контрагентом и факты возникновения взаимных долгов: договоры, товарные накладные, акты сдачи-приемки выполненных работ/ оказанных услуг, счета-фактуры и т. п.

А сам зачет можно оформить двумя способами.

СПОСОБ 1. Одна из сторон заявляет о зачет Но перед тем, как провести односторонний зачет, рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Обратите внимание, что одного подписанного акта сверки взаимных расчетов для проведения зачета недостаточн Поскольку такой акт отражает только хозяйственные операции сторон за определенный период времени и является документом, подтверждающим состояние взаимных расчетов. Тогда как для совершения зачета в документе должно содержаться ясное и недвусмысленное указание на прекращение обязательств каждой из сторон.

После подписания акта сверки вы (или ваш контрагент) пишете второй стороне письмо (заявление, уведомление). Зачет состоится только в случае получения такого заявления соответствующей стороно Поэтому передайте заявление под личную подпись (получателю необходимо расписаться на вашем экземпляре документа) либо отправьте его заказным письмом с уведомлением о вручении.

Датой проведения одностороннего зачета и, соответственно, отражения его в учете будет являться:

- конкретная дата, с которой задолженности сторон считаются погашенными, если она указана в заявлении;

- день получения заявления (письма, уведомления) контрагентом, если определенная дата инициатором зачета не указана.

СПОСОБ 2. Стороны подписывают двухсторонний докумен

- акт взаимозачета;

- соглашение о зачете взаимных требований.

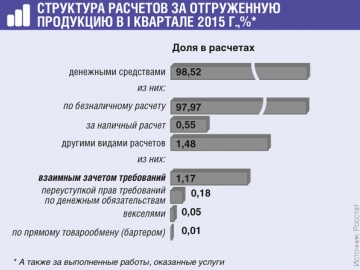

По сравнению с I кварталом 2014 г. с помощью зачета требований оплачено в 1,5 раза больше товаров

Это поможет избежать споров и недопониманий между контрагентами. А при зачете неоднородных обязательств или обязательств с ненаступившими сроками исполнения двухстороннее соглашение сторон обязательн

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

Обратите внимание, что как в одностороннем заявлении, так и в соглашении о зачете важно максимально точно определить обязательства (задолженности) каждой из сторон и указать:

- основания их возникновения (сослаться на договоры, первичку, счета-фактуры), дабы подтвердить встречность и однородность обязательств;

- суммы обязательств;

- сроки наступления исполнения по каждому из них.

В документе нужно определить, какие обязательства погашаются зачетом, и указать остаток долга одной из сторон.

При отсутствии этих существенных условий зачет может быть признан несостоявшимс

Покажем, как можно оформить заявление о проведении зачета способом 1.

127204, г. Москва,

Дмитровское ш., д. 157

Майской В.П.

125315, г. Москва, Ленинградский пр., 68

Исх. № 36 от 28.05.2015

Заявление о зачете встречных требований

Общество с ограниченной ответственностью в лице генерального директора Рукодельникова С.Л., действующего на основании Устава, в соответствии со ст. 410 Гражданского кодекса РФ заявляет о частичном зачете встречных однородных требований, срок исполнения которых наступил.

Сведения о встречных требованиях и задолженности ООО и ООО по состоянию на 28 мая 2015 г.:

| Принимаемая к зачету задолженность | Номер и дата договора, существо обязательства | Номер и дата первичного документа, счета-фактуры | Сумма обязательства, руб. | Срок исполнения обязательства |

| Задолженность ООО перед ООО | Оплата за консультационные услуги по договору № 12 от 20.03.2015 | Акт № 12 от 08.05.2015; счет-фактура № 12 от 08.05.2015 | 295 000 (в том числе НДС 18% — 45 000 руб.) |

14.05.2015 |

| Задолженность ООО перед ООО | Оплата за ремонт помещения по договору подряда № 96 от 16.02.2015 | Акт № 96 от 15.05.2015; счет-фактура № 96 от 15.05.2015 | 377 600 (в том числе НДС 18% — 57 600 руб.) |

25.05.2015 |

Зачет производится на сумму 295 000 (двести девяносто пять тысяч) руб., в том числе НДС 45 000 (сорок пять тысяч) руб.

После проведения зачета взаимных однородных требований остаток задолженности ООО перед ООО по состоянию на 28 мая 2015 г. составляет 82 600 (восемьдесят две тысячи шестьсот) руб., в том числе НДС 12 600 (двенадцать тысяч шестьсот) руб. Задолженность ООО перед ООО погашена полностью.

Заявление о зачете получила 28 мая 2015 г.

Как отразить проведение взаимозачета в учете

А теперь настало время выяснить, какие налоговые последствия ждут компанию при проведении зачета взаимных требований.

НДС. Зачет не влияет на НДС. То есть в день зачета не нужно корректировать ни сумму НДС к уплате, начисленную на дату отгрузки товаров (выполнения работ, оказания услуг), ни размер вычето

Проблем с вычетом не должно возникнуть и в случае, когда вам был перечислен аванс в счет предстоящих поставок товаров (работ, услуг), с которого вы уплатили НДС в бюджет, но в дальнейшем товары (работы, услуги) вы не реализовали, а аванс зачли в счет встречного обязательств

Налог на прибыль. При проведении зачета никаких последствий по налогу на прибыль у вас не будет. Выручку от реализации вашему контрагенту товаров (работ, услуг) и расходы на приобретение у него товаров (работ, услуг) вы отразите в налоговом учете еще до проведения взаимозачет И факт погашения задолженности за реализованные товары (работы, услуги) не учитывается при отражении доходов и расходов.

УСНО. Для упрощенцев датой признания доходов является не только день поступления денег, но и день погашения задолженности иным способо Взаимозачет и есть тот самый иной способ. То есть на основании акта (соглашения, заявления) о зачете вам нужно отразить доход в сумме погашенной задолженности контрагента. Одновременно приобретенные вами товары (работы, услуги) будут считаться оплаченными (также на сумму погашенной задолженности), а значит, выполняется одно из условий признания расходов при «доходно-расходной»

Бухучет. Доходы от реализации товаров (работ, услуг) и расходы по их покупке отражайте в учете как обычно. В итоге у вас, как у покупателя товаров (работ, услуг), возникнет кредиторская задолженность (сальдо по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами») по их оплате. В то же время при реализации товаров (работ, услуг) у вас образуется дебиторская задолженность (сальдо по дебету счета 62 «Расчеты с покупателями и заказчиками»).

На дату проведения зачета сделайте проводку дебет счета 60 «Расчеты с поставщиками и подрядчиками» (счета 76 «Расчеты с разными дебиторами и кредиторами») – кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму меньшей задолженности. Тем самым дебиторская и кредиторская задолженности будут полностью или частично погашены.

Обратите внимание еще на один немаловажный нюанс. Если вы решите провести зачет в одностороннем порядке, вам нужно учитывать, что впоследствии от своего решения вы отказаться не сможет

No related posts.