Освобожден ли инвалид 1 группы от госпошлины

Содержание

Необходимым условием для обращения в Конституционный, местный Арбитражный или Мировой суд является внесение обязательной государственной пошлины. Сумма, необходимая для полной уплаты, автоматически переходит в бюджет согласно Налоговому кодексу Российской Федерации (далее НК РФ).

Такая ситуация может коснуться инвалидов I-II групп. Однако для граждан данной категории предусмотрены льготы и скидки, о которых нужно знать.

Какие группы инвалидов освобождаются от уплаты госпошлины?

От уплаты госпошлины по делам разных направлений, которые рассматриваются непосредственно в судах общей юрисдикции, освобождаются представители 1 и 2 гр. Данное преимущество распространяется также на людей, которые покинули Чернобыльскую зону заражения.

Такое правило действует, когда иск составляет размер, не превышающий один млн. рублей. В обратном случае, человек платит ту сумму, которая предусмотрена Налоговым Кодексом РФ. Исключение: она уменьшена ровно на столько, чтобы было возможным платить при цене в 1 млн. рублей.

В индивидуальном порядке суд оставляет за собой право уменьшать размер пошлины или предлагать ее отсрочку на ранее оговоренный срок.

Как вернуть оплаченную госпошлину?

Чтобы вернуть полную оплаченную сумму или ее часть, необходимо знать в каких именно случаях это возможно. К таким относят:

- Налог уплачен в большем размере, чем требовалось.

- Возврат жалобы, заявки или отказа в их рассмотрении мировыми судьями с целью провести нотариальные действия. В случае невозвращения, деньги автоматически переходят в счет следующей оплаты пошлины в результате повторного иска. Только при условии, что допустимый срок со дня оплаты первой пошлины в 3 года не был превышен.

- Конец производства по делу без дальнейшего рассмотрения юрисдикции. В момент заключения необходимого договора до того, как будет принято решение, истец вправе получить 50 процентов от внесенной суммы. Исключением является тот случай, когда соглашение было подтверждено непосредственно в процессе выполнения судебного акта.

- Отказ людей, которые провели оплату госпошлины, от дальнейших действий.

Полную сумму или ее часть можно будет получить буквально через месяц после подачи иска. Самым распространенным является возврат по причине внесения излишней суммы. Такое постановление принимает орган, имеющий непосредственное отношение к оплате госпошлины. Необходимое заявление от плательщика рассматривается только государственными судами в тех местах, где разбирается конкретное дело.

Госпошлина в суд

Любая обязательная госпошлина даже для инвалида 2 группы – это платеж, который необходимо совершить. Реквизиты, можно посмотреть их на официальном сайте, или непосредственно в здании суда. Независимо от размера и важности суда, правила внесения средств остается одинаковым для всех.

В случае подачи заявления, которое не может быть оценено в материальном эквиваленте, размер госпошлины для инвалида 2 группы составляет 300 рублей. Все виды жалоб оцениваются в 150 р. Данные суммы указаны в соответствии с новыми изменениями в законах на 2019 год. Относительно инвалидности, то здесь изменений не наблюдается – 1 и 2 гр. по-прежнему освобождены от уплаты.

При подаче иска, измеряемого финансово, пошлина выплачивается с учетом его цены в следующих параметрах:

- меньше 20 тыс. р. – 4% от цены;

- от 20 000 до 100 000 р. – 3% от цены плюс 800 рублей;

- от 100 001 до 200 000 р. – 2% плюс 3200 рублей;

- от 200 001 до 1 000 000 р. – 1% плюс 5200 рублей;

- больше 1 000 000 р. – 0,5% плюс 13 200 рублей.

Когда происходит подача заявления относительно судебного приказа, размер госпошлины составляет 50% от аналогичной в процессе подачи исковой заявки, которая носит имущественный характер.

Заключение

Существует четкий перечень граждан, которые освобождаются от уплаты госпошлины. Это:

- люди, подпадающие под влияние радиации в результате чернобыльской катастрофы;

- инвалиды всех групп, владеющие такими средствами передвижения – машинами, мотоциклами с колясками;

- общественные организации инвалидов, которые пользуются средствами передвижения в интересах своей деятельности.

В список объектов налогообложения не входят машины, оборудованные в соответствии с потребностями инвалидов, если их мощность не превышает 100 лошадиных сил.

Льготы для определенных слоев населения прописаны в законодательстве РФ со всеми исключениями и правками. Инвалиды первой и второй группы освобождены также от оплаты налогов на имущество. Закон защищает каждого гражданина, поэтому, имея документальное подтверждение инвалидности, можно получить весьма привлекательные льготы.

И если есть льготы то почему городской суд первой инстанции заставил инвалида оплачивать госпошлину. Можно ли составить жалобу на судью и чем мотивировать.

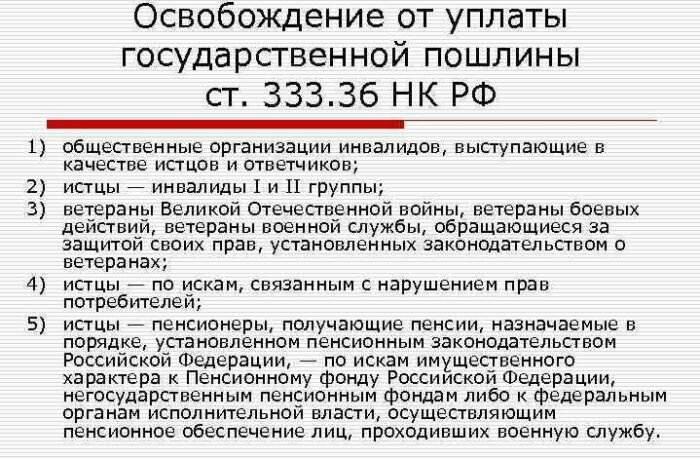

В силу пп. 2 п. 2 ст. 333.36 НК РФ от уплаты государственной пошлины освобождаются истцы, являющиеся инвалидами I и II групп, по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, с учетом положений п. 3 ст. 333.36 НК РФ, в том числе при подаче искового заявления об оспаривании решения, действия (бездействия) органа государственной власти, органа местного самоуправления.

Согласно п.2 ст.333.36 Налогового кодекса РФ от уплаты государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации в соответствии с гражданским процессуальным законодательством Российской Федерации, судами общей юрисдикции, мировыми судьями, с учетом положений пункта 3 настоящей статьи освобождаются:

2) истцы – инвалиды I и II группы;

Пункт 3: При подаче в суды общей юрисдикции, а также мировым судьям исковых заявлений имущественного характера и (или) исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, плательщики, указанные в пункте 2 настоящей статьи, освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1 000 000 рублей. В случае, если цена иска превышает 1 000 000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с подпунктом 1 пункта 1 статьи 333.19 настоящего Кодекса и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1 000 000 рублей.

Департамент налоговой и таможенно-тарифной политики по вопросам применения статьи 333.36 Налогового кодекса РФ (далее – НК РФ), предусматривающей освобождение от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, сообщает.

В соответствии с подпунктом 17 пункта 1 статьи 333.36 НК РФ от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, полностью освобождаются истцы по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов.

Статьей 205 Гражданского процессуального кодекса РФ (далее – ГПК РФ) установлено, что при присуждении имущества в натуре суд указывает в решении стоимость этого имущества, которая должна быть взыскана с ответчика в случае, если при исполнении решения суда присужденное имущество не окажется в наличии.

Исходя из данной правовой нормы следует, что она предусмотрена для обеспечения реальной защиты имущественных прав истца.

Следовательно, при подаче в суд общей юрисдикции, а также мировым судьям иска о присуждении имущества в натуре согласно статье 205 ГПК РФ, должна уплачиваться государственная пошлина как при подаче искового заявления имущественного характера, подлежащего оценке.

Учитывая изложенное, при подаче истцом, в том числе инвалидом, в суд общей юрисдикции, а также мировым судьям иска о присуждении имущества в натуре согласно статье 205 ГПК РФ, норма, установленная подпунктом 17 пункта 1 статьи 333.36 НК РФ, не применяется.

В силу подпункта 2 пункта 2 статьи 333.36 НК РФ от уплаты государственной пошлины освобождаются истцы, являющиеся инвалидами I и II групп, по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, с учетом положений пункта 3 статьи 333.36 НК РФ, в том числе при подаче искового заявления об оспаривании решения, действия (бездействия) органа государственной власти, органа местного самоуправления.

Согласно подпункту 3 пункта 2 статьи 333.36 НК РФ от уплаты государственной пошлины освобождаются ветераны боевых действий, обращающиеся за защитой своих прав, установленных законодательством о ветеранах.

Федеральным законом от 12.01.1995 № 5-ФЗ «О ветеранах» (далее – Закон № 5-ФЗ) установлены правовые гарантии социальной защиты ветеранов боевых действий в Российской Федерации.

Следовательно, подпункт 3 пункта 2 статьи 333.36 НК РФ применяется в случае подачи ветераном боевых действий в суд общей юрисдикции, а также мировым судьям иска о защите своих гражданских прав, относящихся к перечню прав, предусмотренных Законом № 5-ФЗ.

Об освобождении от госпошлины инвалидов

От уплаты госпошлины по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями освобождаются истцы по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов (подп. 17 п. 1 ст. 333.36 НК РФ). Однако это освобождение не применяется при подаче инвалидом иска о присуждении имущества в натуре, так как речь идет об обеспечении реальной защиты имущественных прав истца.

В случае, когда подается иск о присуждении имущества в натуре госпошлина уплачивается как при подаче искового заявления имущественного характера, подлежащего оценке.

При подаче искового заявления об оспаривании решения, действия (бездействия) органа государственной власти, инвалиды I и II групп освобождаются от уплаты госпошлины на основании подпункта 2 пункта 2 статьи 333.36 Налогового кодекса РФ.

И еще одно основание, по которому освобождаются от уплаты госпошлины ветераны боевых действий, обращающихся за защитой своих установленных прав, предусмотрено подпунктом 3 пункта 2 статьи 333.36 Налогового кодекса РФ.

No related posts.