Отказ от страховки после получения автокредита

Содержание

- 1 Законодательная база

- 2 Обязательные и необязательные страховки по кредиту

- 3 Условия страхования в договоре с банком

- 4 Можно ли отказаться от страховки

- 5 Как отказаться от страховки?

- 6 Образец заявления на отказ от страховки

- 7 А что будет с кредитом?

- 8 Зачем страховать жизнь по автокредиту и обязательно ли это делать?

- 9 Как вернуть страховку по автокредиту при досрочном погашении?

- 10 Как отказаться от страхования жизни при автокредите?

- 11 Правила составления заявления на возврат страховки

- 12 Составление искового заявления в суд

- 13 Страховка жизни при автокредите: как обманывают потребителей банки?

- 14 Важные моменты

- 15 Сколько стоит страхование жизни при автокредите?

- 16 В каких банках можно получить автокредит без страхования жизни?

C 1 июня 2016 года в России действуют новые правила добровольного страхования, которые касаются и страховки по кредиту. Вопрос – можно ли отказаться от страховки по кредиту после его получения, волновал заемщиков и ранее, но после нововведения ситуация стала еще запутанней. В этой статье мы вместе разберемся в актуальной ситуации, а также вы получите подробную инструкцию, как отказаться от страховки по кредиту. Если вы не хотите разбираться в хитросплетениях закона по возврату страховки, рекомендуем вам воспользоваться простым тестом

Тест: Узнайте можно ли вернуть страховку по кредиту

- Минимум вопросов

- Понятный результат со ссылками на законодательство

- Понятное объяснение

- Нужно всего пару минут

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от 20.11.2015 N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 5 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 5 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 5 дней, считается не календарными днями, а рабочими.

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 4 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от 12.02.2016.

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. 01.06.2016 нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Обязательные и необязательные страховки по кредиту

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон. На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от 01.06.2016 защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

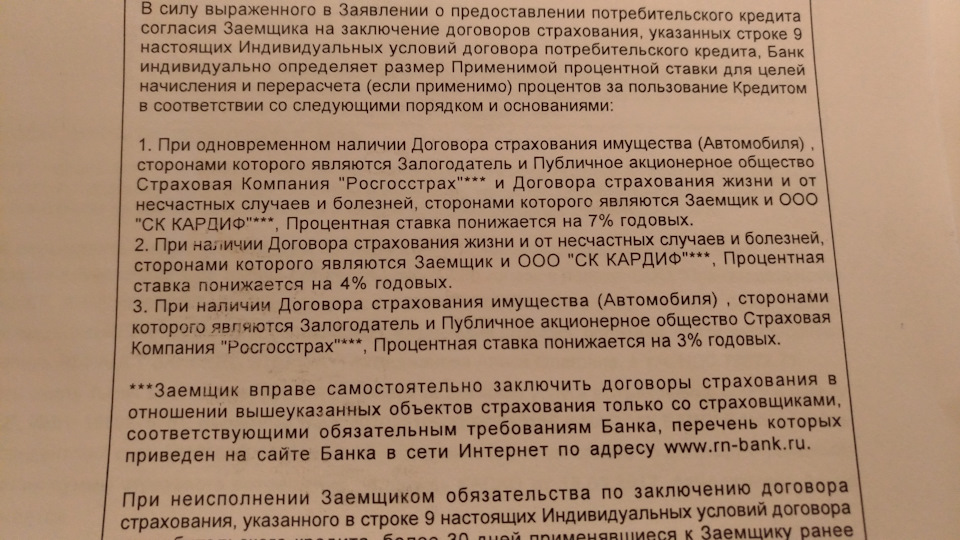

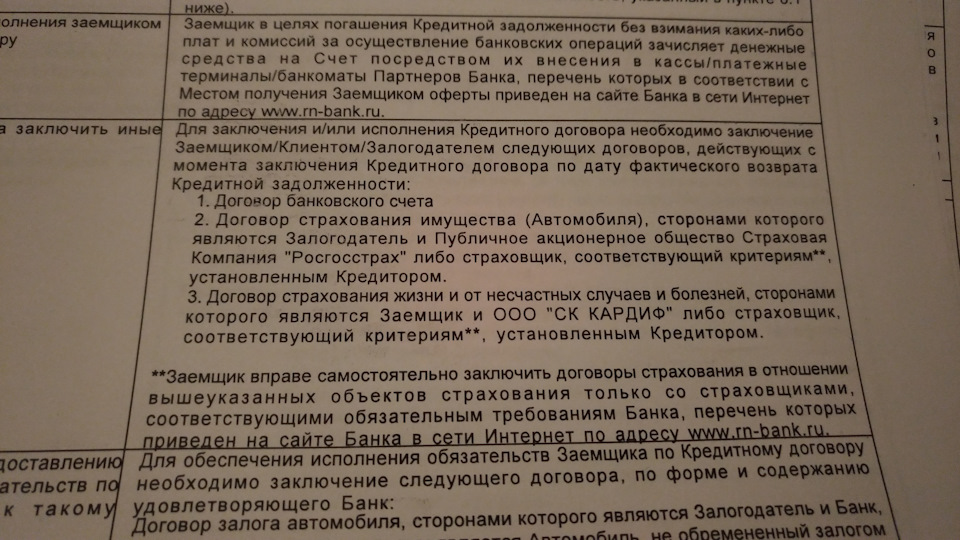

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Можно ли отказаться от страховки

Благодаря нововведениям – да, отказаться от навязанной страховки можно. Период охлаждения – так называют первые 5 рабочих дней, после подписания договора. В рамках этого срока вы можете отказаться от договора страхования. В том числе, если это страхование связано с кредитом. Банки придумывают схемы, которыми стараются обойти закон. Например, банк может создать одну общую коллективную страховку для всех заемщиков.

В этом случае, заемщику не продают страховку, его просто подключают к коллективной системе страхования. Получается, что для расторжения договора страхования клиенту надо «отключиться от системы» коллективного страхования, а не напрямую расторгнуть договор. Действие закона не распространяется на такое вид страхования, а поэтому, клиент не может расторгнуть такую страховку. Ожидается, что в будущем могут появиться и другие схемы, так как банки не желают мириться с данными нововведениями.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

| Срок кредита | 3 года |

|---|---|

| Сумма кредита | 1 000 000 рублей |

| Годовая процентная ставка | 7,9% |

| Страхование жизни | 62 400 рублей |

| Дата заключения договора | 01.12.2016 |

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 5 рабочих дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 8 декабря (включительно) вы можете отправить заявление на отказ в банк. 5 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Образец заявления на отказ от страховки

Идеально, если вы обратитесь в вашу страховую компанию, чтобы они предоставили вам образец заявления об отказе от договора страхования. Вы можете составить заявление самостоятельно. В нем обязательно укажите:

- Свои паспортные данные;

- Данные вашего договора;

- Причину расторжения;

Также нужна дата и ваша подпись. Вы можете указать любую причину расторжения договора, в том числе и самую простую: руководствуясь законодательством РФ, использую законное право на расторжение договора в течение 5 рабочих дней с момента подписания. Вы можете скачать образец или использовать следующий пример заявления на расторжение:

А что будет с кредитом?

Самый частый вопрос, он же и главное опасение людей – может ли банк расторгнуть кредитный договор, если вы отказались от страховки. Разумеется, что ваш отказ влияет на риски для банка, они повышаются. Но если вы уже заключили кредитный договор, то отказ от страховки, произведенный согласно закону, не является причиной для расторжения договора кредитования.

Получается, что такой шаг не должен привести к тому, что банк затребует досрочное погашение. Существует и противоположный пример. Некоторые банки не только не ищут лазейки в законе, они идут навстречу своим клиентам. Например, в некоторых кредитных договорах Сбербанка есть условие, что заемщик может отказаться от страхования в течение 14 дней после подписания.

В принципе эта информация актуальна для любого вида кредитования, но особенно для тех, кто собирается брать автокредит. Учитесь на моих ошибках))

Ну никак не получается разложить ситуацию по пунктам, тем более проблема бюрократическая — с банками не может быть всё просто)) Важные вещи выделила капсом, чтобы вы могли читать между строк, первые 3 абзаца необходимая предыстория, но можно и пропустить)

Оформление автокредита проходило в два этапа: в один день отправила заявку на одобрение (хотела знать заранее дадут нет, чтобы если что искать другие варианты покупки), а через 10 дней пришли оформлять трейд ин, доки на кредит и забирать Росомаху. Обслуживание в салоне на высшем уровне, как будто лексус покупали, поэтому я расслабилась и доверилась кредитному специалисту.

Попросила рассчитать кредит на 3, 4 и 5 лет, чтобы выбрать максимальное соотношение платежапереплаты. В Рено действовал (а может и сейчас действует) акционный кредит под 4,9% но только на 3 года. Платеж, конечно, получился большой, но зато не нужно было самостоятельно продлевать КАСКО за 4-ый и 5-ый года (мне сказали на три года только оформляют, а дальше сами) и переплата была существенно меньше.

Я оформила "Разумное КАСКО", которое обошлось в 76 000 руб. на три года (с моим стажем вождения чуть более года — это очень дешево). Больше ни о каких дополнительных условиях мне точно НЕ ГОВОРИЛИ. Скидка по трейд ин составила 30 000 + скидка для компенсации процентов 40 000 руб. (как мне объяснили, ставка по кредиту не может быть меньше, установленной ЦБ, поэтому дают, как будто по ставке 9,9%, но компенсируют скидкой на кредитную часть).

Оформление всех этих дел, из-за каких-то проблем в банке в Москве, заняло 9 часов. Я уже ничего не соображала и просто подписывала документы. И тут первый сюрприз — я ОКАЗЫВАЕТСЯ стала счастливым обладателем карты помощи на дорогах "Шоколад" от "VIP assistance" за 17 900 руб. Я не расстроилась и сказала: "Ну вернем". Расстроилась я потом…

Уже дома начали изучать кредитный договор и помимо этой карты обнаружили там СТРАХОВАНИЕ ЖИЗНИ и СТРАХОВАНИЕ GAP (утеря товарной стоимости). Страхование жизни оказалось обязательным пунктом договора, отказ от него влечет ПОВЫШЕНИЕ СТАВКИ на 7%,

А вот от Гап и Шоколада значит можно отказаться, вместе они стоят 54 000 руб. Я наивно полагала, что на возврат отводится 2 недели))) И если бы не случай, мы бы эти деньги потеряли. Одна из клиенток на работе занимается кредитованием, она как раз приехала на встречу и мой начальник (за что ему большое спасибо))) спросил у нее про мою проблему. Оказалось, что срок возврата всего 5 ДНЕЙ (он прописан в договоре страхования), а шел уже третий день! И офиса страховой нет в моем городе — он в Москве, а VIP Assistance вообще какая-то непонятная контора…

Позвонили ОД — говорят звоните в банк. Позвонила в банк — говорят — не знаем ни про какие карты, а страховка ГАП необязательная, можете вернуть, но чтобы успели за 5 дней.

Звоню в страховую "СК Благосостояние", там, кстати, нормально объясняют, что нужно делать:

1. Скачать заявление на возврат с сайта

2. Сделать копии самого полиса и паспорта

3. Отправить всe это им по почте в Москву (и продублировать по электронной почте).

4. Страховая уведомляет банк и мне возвращают сумму на счет

Важно! Датой расторжения договора является дата ОТПРАВКИ письма. Обязательно нужно отправлять письмо с уведомлением о получении.

А что же с картой помощи на дорогах? РН-Банк отправил нас к дилеру. У ОД кредитный специалист встретила нас уже не так радостно — написали заявление, подождали несколько дней и 17 900 вернулись на счет. (хотя нас пугали тем, что вернутся только 10%).

Спустя еще неделю вернули деньги за страхование GAP и мы опять поехали к ОД, чтобы написать заявление на частично-досрочное погашение кредита. Сегодня на почту пришел новый график платежей.

В цифрах я не сильна, тем более, что процент по кредиту высчитывается по формулам одному банку известным, но вот какие итоги.

Кредит стал "короче" на 2 месяца

Переплата уменьшилась на 17 400 руб. (Была 105 тыс.)

Вот такая история, спасибо, что дочитали!

Сначала хотела назвать "Как мы сэкономили 54 000 тыщи", но какая же это экономия — дать себя обмануть, а потом очнуться))) Банк всегда будет в плюсе, только вот девочка-кредитница не получит, наверное, теперь премии…

Накопить приличную сумму для покупки автомобиля многим людям не удается, но приобрести машину в кредит – это обычная практика.

Накопить приличную сумму для покупки автомобиля многим людям не удается, но приобрести машину в кредит – это обычная практика.

Банки сегодня предоставляют различные программы автокредитования.

Причем на первое место для выдачи кредита они ставят тех заемщиков, которые не только оформили страховку на автомобиль, но и свою жизнь.

Можно ли отказаться от страхования жизни при автокредите, можно ли вернуть страховку при досрочном погашении кредита и как это сделать, – об этом поговорим ниже.

Зачем страховать жизнь по автокредиту и обязательно ли это делать?

Вопрос страхования жизни при оформлении кредита на машину расценивается неоднозначно. Преимущество страховки в том, что если с заемщиком что-то случится, то страховая компания выполнит за него обязательства, выплатит банку оставшуюся сумму кредита. В противном случае погашать долги будут члены семьи заемщика.

На вопрос: «Обязательно ли страхование жизни при автокредите?» ответ однозначно: «Нет, необязательно».

Банк вообще не имеет права навязывать клиенту страхование – это сугубо добровольное дело. И если клиент с этим столкнулся и не хочет заказывать услугу страхования, то он может обратиться за услугой в другой банк, настаивать на своем либо же решить этот вопрос в судебном порядке.

Как вернуть страховку по автокредиту при досрочном погашении?

На практике очень часто страховые компании не желают возвращать клиенту страховку при досрочном погашении кредитного договора, если тот был оплачен заемщиком в полном объеме.

В этом случае задача потребителя – обратиться в страховую компанию с требованием вернуть оставшуюся сумму страховки. Для этого необходимо подготовить такие документы:

В этом случае задача потребителя – обратиться в страховую компанию с требованием вернуть оставшуюся сумму страховки. Для этого необходимо подготовить такие документы:

- заявление в 2 экземплярах. Человек, принимающий заявление, должен обязательно зарегистрировать его и проставить отметку на экземпляре заявителя;

- копию договора займа;

- паспорт;

- справку о полном погашении кредитного договора. Получить ее можно в банке или кредитной организации, в которой был оформлен договор.

Для того, чтобы вернуть страховую премию, клиент должен обращаться не в банк, где ему выдали кредит, а именно в страховую компанию, которая выступает гарантом по страхованию жизни.

Обращение в банк за получением страховой премии будет оправдано только в том случае, если страховка жизни входит в пакет услуг банка.

Заявление клиента о возврате страховки обычно рассматривается 1 месяц. Если после этого периода человек не получит письменного ответа от страховой компании, то он имеет право обратиться в Роспотребнадзор или суд.

Обращение в Роспотребнадзор

Схема обращения в эту организацию аналогична обращению в страховую компанию:

- клиент подает письменное заявление;

- прикладывает к заявлению ответ страховой компании или банка (если он есть).

Обращение в суд

Некоторые заемщики сразу же обращаются в суд, минуя Роспотребнадзор.

Некоторые заемщики сразу же обращаются в суд, минуя Роспотребнадзор.

Но, обращаясь в эту инстанцию, он должен понимать, что судебные разбирательства будут длиться не 1–2 месяца.

Тем не менее пакет документов заявитель должен подготовить.

Туда, кроме заявления в страховую компанию (банк), он должен приложить исковое заявление, договор страхования и кредита, платежные документы, которые подтверждают досрочную выплату кредита, расчет суммы иска, ответ страховой компании или банка (если такой имеется).

Как отказаться от страхования жизни при автокредите?

Если у вас нет желания переплачивать деньги за страховку при покупке автомобиля, то вы можете отказаться от страхования жизни. Сделать это можно тремя путями:

1 способ отказа. Настоять на своем в момент подписания документов

Если человек точно решил не пользоваться услугами страховой компании для страховки жизни, то он должен уведомить об этом страховую компанию. Но в этом случае он должен знать, что тогда процентная ставка по кредитному договору будет выше.

2 способ отказа. Письменное заявление в банк

В некоторых страховых компаниях предусмотрен пункт в договоре, согласно которому человек может расторгнуть договор страхования, если он досрочно погасит кредит.

Бывают и такие ситуации, тогда в договоре четко прописываются даты, когда клиент может отказаться от страховки, например, 3 месяца или полгода.

3 способ отказа. Обратиться в суд

Этот способ отказа наименее подходящий для заемщика. И очень часто суд встает на сторону банка, поскольку при подписании кредитного договора клиент добровольно ставит свою подпись, даже не вчитываясь в условия соглашения.

Но если страховая компания отказывается предоставлять деньги или никак не реагирует на претензию заявителя, то это дает заемщику полное право подавать иск в суд.

Видео: Отказ от страховки по кредиту

Правила составления заявления на возврат страховки

Не знаете, как правильно написать заявление на возврат денег со страховки? Правила составления документа в адрес банка или страховой компании состоят из нескольких частей:

В верхней правой части, в углу заявитель должен указать адресата: написать реквизиты банка/страховой компании. Ниже под этими данными он должен указать свою фамилию, имя, отчество, адрес, а также номер телефона.

В верхней правой части, в углу заявитель должен указать адресата: написать реквизиты банка/страховой компании. Ниже под этими данными он должен указать свою фамилию, имя, отчество, адрес, а также номер телефона.- В основной части (информационной) заявитель должен указать номер и дату кредитного и страхового договора, срок его действия, важные условия, расчет выплаченной суммы, требования о возврате денег.

- В заключение человек должен обосновать свои требования путем подачи списка документов, подтверждающих его правоту.

- В конце заявитель должен поставить дату и подпись.

Составление искового заявления в суд

Если страховая компания отказывается возвращать страховку по досрочно расторгнутому кредитному договору, и заемщик теперь не знает, как вернуть страховку жизни по автокредиту, то его задача – обратиться в профильное учреждение.

Для того чтобы суд принял жалобу истца, тот должен написать исковое заявление, в котором следует указать:

- название суда (в правом верхнем углу), данные истца (фамилия, имя, отчество, контактные данные, адрес);

- наименование ответчика (страховой компании);

- номер и дату договора, условия соглашения;

- требования истца.

К этому исковому заявлению следует приложить заверенную копию договора.

Страховка жизни при автокредите: как обманывают потребителей банки?

Обычно человек, выбирающий кредит, звонит по нескольким компаниям, банкам, интересуется о процентных ставках. Естественно, что он выбирает банк с наименьшим процентом по автокредиту. И вот тут он и попадается на уловку.

Дело в том, что зачастую в банках, где предполагается небольшой процент по автокредиту, страховка жизни стоит больше, чем процент по автокредиту. Только узнает заемщик об этом в момент подписания договора.

Как это выглядит в автокредите:

Человек выбрал банк с наименьшим процентом по автокредиту. Он согласился с условиями, приходит в банк, подает документы, ему дают одобрение на оказание услуг.

Человек выбрал банк с наименьшим процентом по автокредиту. Он согласился с условиями, приходит в банк, подает документы, ему дают одобрение на оказание услуг.- Человек ищет машину, отдает за нее задаток продавцу. Затем он приезжает в банк, вносит первоначальный взнос, ему подготавливают пакет документов для подписи. Садясь подписывать стопку документов, заемщик обнаруживает, что в договоре прописан пункт о страховании жизни. И, к примеру, если кредит взят в размере 3 миллиона, то страхование жизни может быть 800 тысяч.

- Естественно, что у человека сразу возникает вопрос к банку: «За что такая большая сумма?». А ему отвечают: «Ваши условия по кредиту предполагают страхование жизни. С этим учетом банк одобрил вам кредит». Потом они говорят клиенту, что тот может отказаться от автострахования, но тогда банку придется пересмотреть условия соглашения и тогда ставка процента значительно повысится.

- Человек, который прошел уже через многое: выбрал автомобиль, внес за него залог, просто-напросто соглашается с такими условиями банка.

Специалисты советуют людям быть бдительными, в том числе при получении автокредита. Не попадайтесь на ухищрения банков по выдаче автокредита с минимальной процентной ставкой, обращайтесь к специалистам.

Важные моменты

При составлении договора нужно учитывать все тонкости, внимательно читать каждый пункт соглашения, чтобы после получения на руки экземпляра договора, у заемщика не было претензий к банку или страховой компании. Также обязательно вчитываться в абзацы, написанные мелким шрифтом. Чаще всего именно они несут в себе полезную для заемщика информацию.

При составлении договора нужно учитывать все тонкости, внимательно читать каждый пункт соглашения, чтобы после получения на руки экземпляра договора, у заемщика не было претензий к банку или страховой компании. Также обязательно вчитываться в абзацы, написанные мелким шрифтом. Чаще всего именно они несут в себе полезную для заемщика информацию.- Если вы не планируете тратиться на страховку жизни, то об этом лучше всего сразу сказать консультанту.

- Если сотрудник банка будет говорить о том, что отменит кредитное соглашение в случае, если заемщик не подпишет документы о страховании, то клиент должен позвать руководителя.

Сколько стоит страхование жизни при автокредите?

Фиксированной суммы страховки жизни при взятии автомобиля в кредит нет. Стоимость страхового полиса зависит от многих факторов:

- размера страховой суммы, выдаваемой на момент страхового случая;

- периода страхования (страховка на непродолжительный срок стоит меньше);

- возраста и пола заемщика. Мужчины платят за страховку больше, чем женщины. После 40 лет человек, неважно какого пола, переходит в так называемую группу риска. И тогда стоимость страховки увеличивается примерно на 10%;

- рода занятий и увлечений человека, который страхуется;

- состояния здоровья человека, наличия каких-либо заболеваний.

В 95% случаев при оформлении страхового полиса на жизнь клиента учитывается только размер страховой суммы. А стоимость самого страхового полиса определяется в процентном соотношении к этому показателю. Это может быть 3, 5, 7, 10 и более процентов.

В каких банках можно получить автокредит без страхования жизни?

Получить авто в кредит без этой услуги можно в таких банках:

Получить авто в кредит без этой услуги можно в таких банках:

- Сбербанк;

- Газпромбанк;

- ВТБ 24;

- Росбанк;

- Русфинанс Банк;

- Банк Возрождение.

При этом диапазон процентных ставок по кредиту во всех банках отличается. В Сбербанке, к примеру, он может составлять от 9% годовых, в Русфинанс Банке – от 15,5 до 20% годовых.

Зная свои права и обязанности как клиента банка и/или страховой компании, при получении автокредита у вас не должно возникать вопроса: «Как вернуть деньги?».

Решение о страховке жизни должен принимать сам человек, на имя которого оформляется страховка. Ни в коем случае она не должна быть навязана банком или страховой компанией.

Страхование жизни оформлять необязательно, но иногда это необходимо сделать, чтобы чувствовать себя уверенным, знать, что в случае несчастного происшествия долги заемщика покроет страховая компания.

No related posts.