Переход на общую систему налогообложения с усн

Содержание

- 1 С УСН на ОСНО: основания для перехода

- 2 Условия вынужденного перехода с УСН на ОСНО

- 3 Сроки перехода на ОСНО с УСН

- 4 Налоговые обязательства, возникающие при переходе на ОСНО

- 5 Восстановление НДС

- 6 Особенности перехода с УСН на ОСНО: новая отчетность и учет

- 7 Переход с УСН на ОСНО

- 8 Переход с УСН на ОСНО: особенности

- 9 НДС при переходе с УСН на ОСНО

- 10 Как перейти с УСН на ОСНО с 2019 года

- 11 Важно знать при переходе с УСН на ОСНО в 2019 году

- 12 Как перейти с УСН на ОСНО с 2019 года: пошаговая инструкция

- 13 Шаг 1. Уведомляем о переходе налоговую

- 14 Шаг 2. Устанавливаем доходы, формирующие базу по налогу на прибыль в переходном периоде

- 15 Шаг 3. Распределение расходов

- 16 Шаг 4. Определение остаточной стоимости внеоборотных активов

- 17 Шаг 5. Заполнение налоговой отчетности

- 18 Шаг 6. Уплата налога на прибыль и налога на имущество

- 19 Шаг 7. Уплата НДС

Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО. Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности. В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения.

С УСН на ОСНО: основания для перехода

Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса. Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного. Поэтому среди предпринимателей он является востребованным и весьма распространенным. Тем не менее, ситуации перехода с него на общую, более сложную, налоговую систему встречаются.

Причины для этого могут быть:

- Добровольные. В этом случае для перехода на ОСНО от предпринимателя или компании требуется уведомление по строго установленному образцу. Подавать его нужно в налоговую службу по месту постановки на учет ближе к концу завершения годового налогового периода (но не позже 15 января нового года);

- Принудительные. В этом случае перейти на общий режим налогообложения ИП или организацию заставляют обстоятельства, по которым утрачивается право применения «упрощенки». Такой переход происходит автоматически, в любое время года.

Условия вынужденного перехода с УСН на ОСНО

ИП или предприятие теряет право применять УСН, если нарушены следующие показатели:

- количество денежных средств, полученных в виде дохода от любых видов деятельности, превысило лимит в 60 миллионов рублей;

- остаточная стоимость основных средств выше 100 миллионов рублей;

- число наемного персонала в отчетный период стало выше 100 человек;

- участие в уставном капитале иных юридических лиц превысило предел в 25%;

- наступило применение тех видов деятельности, которые запрещены к использованию на УСН.

Эти и некоторые другие факторы служат законным основанием для принудительного перехода на общий налоговый режим – полный их перечень можно найти в НК РФ.

Внимание! Вернуться с ОСНО обратно на «упрощенку» можно будет только через год после утраты права на ее применение. Для этого нужно будет в стандартном порядке подать в налоговую службу уведомление о переходе на УСН.

Сроки перехода на ОСНО с УСН

Если фирма или предприниматель вынуждены перейти на ОСНО, они обязаны сделать это не позже чем через 15 дней, после окончания того месяца, в котором было утрачено право применения «упрощенки».

При этом нужно подать налоговую декларацию по УСН не позднее 25 числа того месяца, который следует за отчетным с применением УСН.

При переходе на ОСНО по собственному желанию подать уведомление в налоговую инспекцию надо не позже 15 января года, следующего за отчетным по «упрощенке».

Налоговые обязательства, возникающие при переходе на ОСНО

Как только организация или предприниматели перешли на ОСНО, перед ними встает необходимость оплачивать новые виды налогов.

Для юридических лиц это будут:

- НДС по одной из трех возможных ставок: 0%, 10%, 18%;;

- имущественный налог по ставке до 2,2%;

- налог на прибыль либо по классической ставке 20%, либо по специальным ставкам от 0% до 30%.

ИП на ОСНО оплачивают следующие виды налогов:

- НДС по одной из трех возможных ставок: 0%, 10%, 18%;

- имущественный налог физ. лиц — до 2%;

- налог на доходы физических лиц (НДФЛ) — 13%.

Внимание! Ставки НДС могут иметь разные значения. 18% — наиболее часто применяемая налоговая ставка, которую использует большая часть бизнесменов, 10% — ставка, установленная для ограниченного перечня товаров, прописанных в НК РФ (фармацевтические и медицинские товары, продукты питания, детские товары). Нулевая ставка встречается крайне редко и используется только в экспортных операциях.

К сведению. Плательщики НДС могут быть избавлены от уплаты НДС, но только тогда, когда доход ИП или организации за три месяца подряд составил менее двух миллионов рублей (за исключением тех коммерсантов, которые занимаются продажей подакцизных товаров).

Восстановление НДС

Еще одна процедура, без которой переход на ОСНО невозможен — восстановление налога на добавленную стоимость (НДС).

Этот процесс должен включать в себя два основных пункта:

- начисление налога по операциям по выполнению работ, отгрузке товара, оказанию услуг, произведенным начиная с 1 числа того месяца, когда было начато применение общего режима;

- начисление налога по авансовым платежам, полученным от контрагентов нового плательщика ОСНО.

На все эти операции должны быть оформлены счета-фактуры, чтобы впоследствии передать их второй стороне для соблюдения условий по вычету НДС.

Одновременно с этим у предприятия или ИП на ОСНО возникает право на возмещение НДС на основании счетов-фактур поступающих от контрагентов по четырем основаниям.

- По тем материальным ценностям, которые не были отпущены со склада организации и не дошли до производства, а значит и не были оплачены;

- По тем товарам, которые на момент перехода были проданы, но не были оплачены;

- По тем товарам, которые не были реализованы;

- По проведенным работам, предоставленным услугам, а также проданному товару, которые были оплачены на «упрощенке», но не были получены общем режиме.

По трем первым пунктам возмещать НДС следует в первом квартале работы по ОСНО. Четвертый пункт подразумевает возмещение по факту приемки вышеозначенных товаров, работ и услуг к учету.

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения. Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета. Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.

Перейти с упрощенной системы налогообложения на общую систему можно как добровольно, так и принудительно – в случае утраты права на применение УСН (п. 1 ст. 346.11, п. 4 ст. 346.13 НК РФ). Как перейти с УСН на ОСНО, расскажем в данной консультации.

Переход с УСН на ОСНО

Ответ на вопрос: как с УСН перейти на ОСНО, зависит от основания прекращения применения упрощенки.

Организации (предприниматели), решившие добровольно перейти с УСН на ОСН, могут начать применять основной режим налогообложения только со следующего календарного года (п. 3 ст. 346.13 НК РФ). Для того чтобы осуществить переход на общую систему налогообложения с УСН, необходимо подать уведомление в налоговую инспекцию не позднее 15-го января года, с начала которого планируется применять ОСН (п. 6 ст. 346.13 НК РФ). Уведомление направляется по форме N 26.2-3 , утв. Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Компании (ИП), потерявшие право применения упрощенки в результате нарушения требований, определенных в п. 4 ст. 346.13, п. 3, п. 4 ст. 346.12, п. 3 ст. 346.14 НК РФ, обязаны перейти на иной режим с начала квартала, в котором допущено нарушение условий применения УСН (п. 4 ст. 346.13 НК РФ). В этом случае необходимо представить в ИФНС сообщение в течение 15-ти календарных дней по окончанию квартала, в котором были нарушены требования к УСН (п. 5 ст. 346.13 НК РФ). Сообщение направляется по форме N 26.2-2 , утв. Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

Переход с УСН на ОСНО: особенности

Переход на УСН, на ОСНО или на иной режим налогообложения сопровождается рядом особенностей.

Организации и предприниматели при переходе с упрощенки на ОСН с использованием метода начисления должны учитывать следующие правила:

- В первом месяце применения ОСН в налогооблагаемую базу по налогу на прибыль, исчисленную методом начисления, включается выручка от реализации товаров (услуг) в период применения упрощенки, которая не была оплачена покупателями (заказчиками) до даты перехода на ОСН (подп. 1 п. 2 ст. 346.25 НК РФ).

- В первом месяце применения ОСН в состав расходов при исчислении налога на прибыль методом начисления включаются затраты на приобретение товаров (услуг) в период применения упрощенки, которые не были оплачены до даты перехода на ОСН. А также невыплаченная заработная плата и неуплаченные страховые взносы (подп. 2 п. 2 ст. 346.25 НК РФ, Письмо Минфина России от 03.05.2017 N 03-11-06/2/26921 ).

- В налогооблагаемую базу по налогу на прибыль, исчисленную методом начисления, не включается выручка от реализации товаров (услуг), предоплата за которые была получена до даты перехода на ОСН. Ведь полученные авансы учитываются при расчете налогооблагаемой базы по налогу при УСН (подп. 1 п. 1 ст. 251, ст. 346.15, п. 1 ст. 346.17 НК РФ).

- Если у компании (переходящей с УСН «доходы минус расходы») числятся ОС и НМА, стоимость которых не полностью учтена при расчете налога, то несписанный в расходы при УСН остаток стоимости имущества переносится в налоговый учет на ОСН, в качестве остаточной стоимости ОС (НМА) (Письмо Минфина России от 15.03.2011 N 03-11-06/2/34 ). При переходе на ОСН с УСН «доходы» определять налоговую остаточную стоимость имущества не требуется (Письмо Минфина России от 11.03.2016 N 03-03-06/1/14180 ).

- По ОС и НМА, приобретенных на ОСН, далее использующихся в период применения УСН, и по которым на дату возврата на ОСН в учете числится остаток несписанной стоимости, необходимо определить налоговую остаточную стоимость. Она рассчитывается как разница между величиной остаточной стоимости имущества на дату перехода с ОСН на УСН и суммой расходов, списанных в период применения УСН (п. 3 ст. 346.25 НК РФ).

НДС при переходе с УСН на ОСНО

В связи с переходом с упрощенки на основной режим организации и предприниматели становятся плательщиками НДС (п. 2, п. 3 ст. 346.11 НК РФ). Исчислять НДС нужно с начала того квартала, в котором произошел переход на ОСН (п. 3, п. 4 ст. 346.13 НК РФ).

В переходный период для исчисления НДС применяется следующие правила:

- Суммы входного НДС по товарам (услугам), приобретенным, но не используемым и не отнесенным к расходам при УСН, принимаются к вычету в том налоговом периоде, в котором произошел переход на ОСН, при выполнении условий, прописанных в ст. 171 НК РФ (п. 6 ст. 346.25 НК РФ, Письмо Минфина России от 30.12.2015 N 03-11-06/2/77709 ).

- Принятие к вычету сумм входного НДС по ОС и НМА, учтенных в расходах в период применения УСН, после перехода на ОСН не предусмотрено (ст. 171, ст. 172 НК РФ, Письмо ФНС России от 16.03.2015 N ГД-4-3/4136@ ).

Статьи по теме

Рассмотрим особенности перехода с УСН на ОСНО в 2019 году. В статье – пошаговая инструкция, сроки подачи заявления и полезные документы, которые можно скачать.

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки "Системы Главбух".

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Внимание! При переходе с “упрощенки” на общую систему налогообложения вы обязаны подать в свою налоговую соответствующее уведомление. Скачайте бесплатно бланк этого документа и образец его заполнения, который соответствует всем требованиям законодательства:

Как перейти с УСН на ОСНО с 2019 года

Есть три способа:

- Добровольно. Перейти можно только с начала следующего календарного года (п. 3 ст. 346.13 НК РФ). Так, если в 2018 году решили сменить “упрощенку” на общий режим, то начать его применение можно с 1 января 2019 года.

- По причине прекращения деятельности на “упрощенке”. Это значит, что фирма закрывает тот вид своей деятельности, по которому платила единый налог при применении УСН. Прекращение деятельности возможно в любой момент.

- Компания перестала соответствовать критериям применения УСН и обязана перейти на ОСНО. Уходят с “упрощенки” с начала квартала, в котором перестали соответствовать критериям.

Вернуться на “упрощенку” после утраты права можно не раньше, чем через один год (п. 7 ст. 346.13 НК; письмо Минфина от 15.03.2018 № 03-11-06/2/16016).

Важно знать при переходе с УСН на ОСНО в 2019 году

Когда фирма прекращает деятельность на УСН, перед подачей уведомления важно:

- Подать в ИФНС конечную декларацию по налогу, уплачиваемому при УСН. Срок сдачи – не позже 25 числа месяца следующего за месяцем прекращения деятельности (п. 7 ст. 346.21, п. 2 ст. 346.23 НК РФ).

- Если после прекращения деятельности имело место получение дохода, то налоги с него нужно заплатить по ОСНО. Поэтому нужно быть уверенным, что до конца года у фирмы или ИП уже не будет никаких поступлений.

Как перейти с УСН на ОСНО с 2019 года: пошаговая инструкция

Для смены режима нужно выполнить семь шагов:

- Уведомить налоговую

- Установить доходы, формирующие базу по налогу на прибыль в переходном периоде.

- Распределить расходы.

- Найти остаточную стоимость внеоборотных активов.

- Подготовить налоговую отчетность.

- Начать платить налоги на прибыль и на имущество.

- Начать уплату НДС.

Рассмотрим каждый шаг как перейти с УСН на ОСНО с начала года в 2019 году

Шаг 1. Уведомляем о переходе налоговую

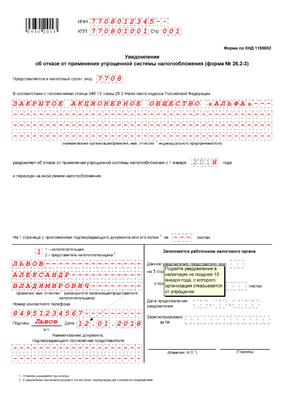

При добровольном переходе следует не позже 15 января года перехода подать в ИФНС по месту регистрации уведомление об отказе от применения УСН (п. 6 ст. 346.13 НК РФ). Форма документа № 26.2-3 – рекомендованная. Ее утвердила ФНС приказом № ММВ-7-3/829 от 2 ноября 2012 года.

Приведем образец заполнения:

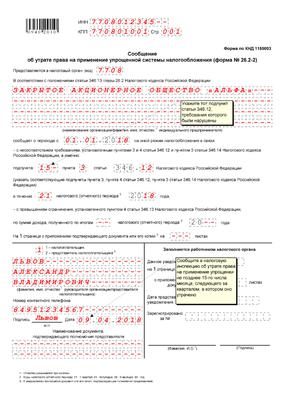

Если фирма или ИП закрывают “упрощенную” деятельность, то перед тем, как перейти с УСН на ОСНО с 2019г., нужно в течение 15 рабочих дней подать в свою ИФНС уведомление по форме № 26.2-2, утвержденной Приказом № ММВ-7-3/829:

Подать сообщение о переходе с УСН на ОСНО при утрате права на применение следует не позднее 15 числа месяца, следующего за кварталом утраты права (п. 5 ст. 346.13 НК). Форма – № 26.2-2.

Пока документ не представлен в налоговую, у инспекторов нет оснований засчитать переход с УСН на ОСНО. Исключением являются случаи, когда нарушение критериев инспекторы сами выявили в ходе проверки.

Если же контролеры выявят несоответствие вне рамок проверки, они направят сообщение по форме № 26.2-4 (утв. Приказом № ММВ-7-3/829). В такой ситуации фирма или ИП обязаны представить сообщение об утрате права на УСН в течение 15 дней после окончания квартала (письмо ФНС от 24.08.2018 № СД-4-3/16474).

За несообщение и опоздание с подачей предусмотрена налоговая и административная ответственность. Компанию могут оштрафовать на 200 рублей (ст. 126 НК, письмо Минфина от 14.07.2015 № 03-11-09/40378). Ее директора по заявлению инспекторов суд может оштрафовать в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Таблица 1. Переход с УСН на ОСНО в 2019 году: сроки подачи заявления и формы

не позже 15 января года перехода

форма № 26.2-3, утв. Приказом № ММВ-7-3/829

Прекращение деятельности по УСН

в течение 15 рабочих дней

форма № 26.2-2, утв. Приказом № ММВ-7-3/829

Утрата права применения УСН

не позднее 15 числа месяца, следующего за кварталом утраты права

Шаг 2. Устанавливаем доходы, формирующие базу по налогу на прибыль в переходном периоде

Перечень таких доходов зависит от того, каким методом фирма будет в дальнейшем рассчитывать налог на прибыль. Есть два метода:

- кассовый (для вновь созданных юрлиц);

- начисления.

В первом случае нет специального порядка формирования доходов. После перехода с УСН на ОСНО принципиальных изменений не будет.

Особые правила есть при методе начисления (п. 2 ст. 346.25 НК РФ). Так, в «переходные» доходы следует включить сумму дебиторской задолженности покупателей, которая образовалась на УСН. Ведь на спецрежиме действует кассовый метод признания доходов. Их учитывают по мере поступления оплаты. Дата реализации товаров, работ или услуг роли не играет (п. 1 ст. 346.17 НК). Поэтому на УСН стоимость отгруженных, но неоплаченных товаров, работ или услуг не учитывалась в доходах.

Метод начисления предполагает включение выручки в состав доходов по мере отгрузки (п. 1 ст. 271 НК).

“Дебиторку” следует отразить в составе доходов в месяце перехода на “упрощенку”. Не имеет значения, когда она будет фактически погашена.

Обратите внимание, что данное правило касается только налогового учета. В бухучете доходы всегда отражают независимо от оплаты (раздел IV ПБУ 9/99).

При этом в бухучете не придется делать корректировок в части выручки, не учтенной при расчете единого налога. Ведь ранее она была признана.

Незакрытые авансы, которые фирма получила до перехода с УСН на ОСНО, не оказывают влияния на налоговую базу переходного периода. В доходы включают суммы той выручки от реализации товаров, работ или услуг, которые не успели оплатить до момента перехода (подп. 1 п. 2 ст. 346.25 НК). Если деньги поступили до перехода, то на ОСНО отсутствует задолженность покупателей.

Авансы, которые фирма получила до перехода нужно включить в налоговую базу по единому налогу. Делают это и в случае, когда товары работы или услуги в счет авансов будут отгружены (выполнены, оказаны) уже после перехода.

Таким образом, если фирма получила аванс на УСН и в счет него отгрузила товары, выполнила работы или оказала услуги, после перехода полученная по ним выручка не увеличивает базу по налогу на прибыль (письмо Минфина от 28.01.2009 № 03-11-06/2/8).

Шаг 3. Распределение расходов

Важно каким методом фирма будет в дальнейшем считать налог на прибыль: кассовым или начисления.

При кассовом методе законодательство не предусматривает специального порядка учета расходов.

При методе начисления в состав «переходных» расходов включают суммы непогашенной кредиторской задолженности перед контрагентами, бюджетом, персоналом и т. д.

Когда контрагент оказал фирме услуги до ее перехода с УСН на ОСНО, а оплатила она их уже после перехода, стоимость включают в расчет базы по налогу на прибыль. На “упрощенке” применяют кассовый метод признания расходов. Расходы формируют по мере их оплаты (п. 2 ст. 346.17 НК). Неоплаченные расходы не уменьшают базу по “упрощенному” налогу.

После начала применения ОСНО незакрытые выданные авансы включают в расходы по мере оприходования оплаченных ранее товаров, работ или услуг.

Выданные авансы не включают в расчет “упрощенного” налога. Для включения необходимо встречное прекращение обязательств, помимо фактической оплаты (п. 2 ст. 346.17 НК). До момента получения товаров, выполнения работ или оказания услуг суммы предоплаты не уменьшают базу по “упрощенному” налогу (письмо Минфина от 30.03.2012 № 03-11-06/2/49).

При возникновении в момент применения УСН безнадежной “дебиторки”, убытки от ее списания не учитывают в базе по “упрощенному” налогу. Они не указаны в статье 346.16 Налогового кодекса. Эти убытки нельзя отнести и на расходы переходного периода. Они не подпадают под действие подп. 2 п. 2 статьи 346.25 Налогового кодекса.

Образование безнадежного долга в момент применения УСН означает, что такой убыток не имеет отношения к налогу на прибыль (письмо Минфина от 23.06.2014 № 03-03-06/1/29799).

Но если “дебиторка” возникла на УСН, а безнадежной ее признали после перехода на ОСНО, ее можно включить в состав внереализационных расходов (подп. 2 п. 2 ст. 265; п. 2 ст. 266 НК РФ). Сумму включают в состав “переходных” доходов (подп. 1 п. 2 ст. 346.25 НК).

Шаг 4. Определение остаточной стоимости внеоборотных активов

При переходе с УСН на ОСНО применяют особый порядок расчета остаточной стоимости ОС и НМА. Он зависит от даты покупки объекта – до или после перехода.

В налоговом учете на дату перехода на общий ежим указывают остаточную стоимость объектов, приобретенных до момента перехода.

Остаточную стоимость рассчитывают по формуле:

Формулу применяют вне зависимости от того, какой объект налогообложения применяла фирма – “доходы” или “доходы, уменьшенные на величину расходов”.

При использовании объекта “доходы минус расходы”, стоимость амортизируемого имущества, которое купили в периоде применения УСН, списывают с даты ввода в эксплуатацию равными долями до конца года (подп. 1, 2 абз. 8 п. 3 ст. 346.16 НК).

Добровольный переход с УСН на ОСНО предполагает начало применения новой системы не ранее начала следующего налогового периода (п. 3 ст. 346.13 НК). К новому году все затраты на покупку ОС и НМА будут полностью учтены при расчете “упрощенного” налога за год. Следовательно, остаточная стоимость объектов, приобретенных на” упрощенке”, будет равна нулю к моменту перехода.

Лизинговое имущество после перехода отражают на балансе лизингополучателя, который определяет налог на прибыль методом начисления.

Имущество включают в амортизационную группу в соответствии с первоначальной стоимостью. Начисленную амортизацию относят на расходы в размерах, не более суммы лизингового платежа за период.

Амортизируемое имущество, полученное в качестве вклада в уставный капитал, на дату перехода отражают в налоговых регистрах ОСНО как вклад учредителя. При этом его оценивают по остаточной стоимости, указанной в документах учредителя. Начисленную амортизацию после перехода учитывают при расчете налога на прибыль.

Шаг 5. Заполнение налоговой отчетности

При переходе на ОСНО с нового года, за последний год применения УСН отчитываются в общем порядке. Также сдают отчетность по имущественным налогам и страховым взносам.

Если фирма утратила право на применение “упрощенки” в течение года, она составляет и сдает:

- отчетность по “упрощенному” налогу;

- по налогам, от которых фирма не освобождалась на УСН;

- по налогам, в части которых фирма стала плательщиком после перехода на ОСНО;

Воспользуйтесь персональным календарем бухгалтера от программы "БухСофт". Проверьте сроки сдачи отчетности, перечисления налогов и страховых взносов на ОСНО, а также выплат работникам. Вы можете сформировать календарь для себя. Тогда программа пришлет напоминания о важных датах на адрес вашей электронной почты. Попробуйте бесплатно:

Шаг 6. Уплата налога на прибыль и налога на имущество

После перехода фирма приобретает статус плательщика налога на прибыль. Она обязана соблюдать сроки уплаты налога на прибыль, перечислять авансовые платежи и сдавать отчетность по нему (ст. 287, 289 НК). Подробнее:

Смотрите также:

Законодательство не содержит особых правил расчета налога на имущество для случаев перехода на ОСНО. Его определяют в общем порядке.

Смотрите также:

Остаточную стоимость объекта за месяцы применения УСН признают равной нулю (п. 4 ст. 376, ст. 55, п. 1 ст. 379, п. 4.1 ст. 346.13 НК РФ; письма ФНС от 02.03.2012 № БС-4-11/3419, от 17.02.2005 № ГИ-6-21/136).

Шаг 7. Уплата НДС

Компания приобретает статус плательщика НДС с первого числа квартала, в котором она утратила право на “упрощенку” (п. 4 ст. 346.13 НК). Фирма обязана начислять НДС по всем облагаемым этим налогом операциям.

Смотрите также:

Обратите внимание, что в некоторых случаях после перехода на ОСНО можно принять к вычету НДС по товарам, работам или услугам, которые были приобретены на УСН. Это расходы, по которым фирма имела право на учет, но дата признания которых еще не наступила.

No related posts.