Платежка по транспортному налогу в 2018 году

Содержание

- 1 Как заполнить в платежке по транспортному налогу основание платежа и другие реквизиты

- 2 Платежное поручение не исполнено: что делать

- 3 Транспортный налог попал в невыясненные платежи: как быть

- 4 Итоги

- 5 Как правильно заполнить платежное поручение

- 6 На что при составлении платежного поручения следует обратить внимание?

- 7 Чтобы налог считался уплаченным

- 8 Другие реквизиты не менее важны

- 9 Платежка по НДС в 2018-2019: образец

Как заполнить в платежке по транспортному налогу основание платежа и другие реквизиты

Все платежные поручения на перечисление налогов оформляются по единым правилам, описанным в приказе Минфина России «Об утверждении Правил указания информации в реквизитах…» от 12.11.2013 № 107н.

Если вам никогда не приходилось заполнять платежные поручения, этот приказ нужно изучить детально. Помогут в этом вопросе и материалы нашего сайта.

Подробную информацию о каждом реквизите платежного поручения по уплате налога вы можете узнать из этой статьи.

При регулярном оформлении платежных поручений на уплату одного и того же налога с большинством платежных реквизитов проблем не возникает: остаются неизменными данные о плательщике (наименование, ИНН, КПП, статус) и его банке, а также реквизиты получателя и его банка. Если компания не меняла свои регистрационные данные, платежку по транспортному налогу за год она может заполнять, не изменяя большую часть реквизитов.

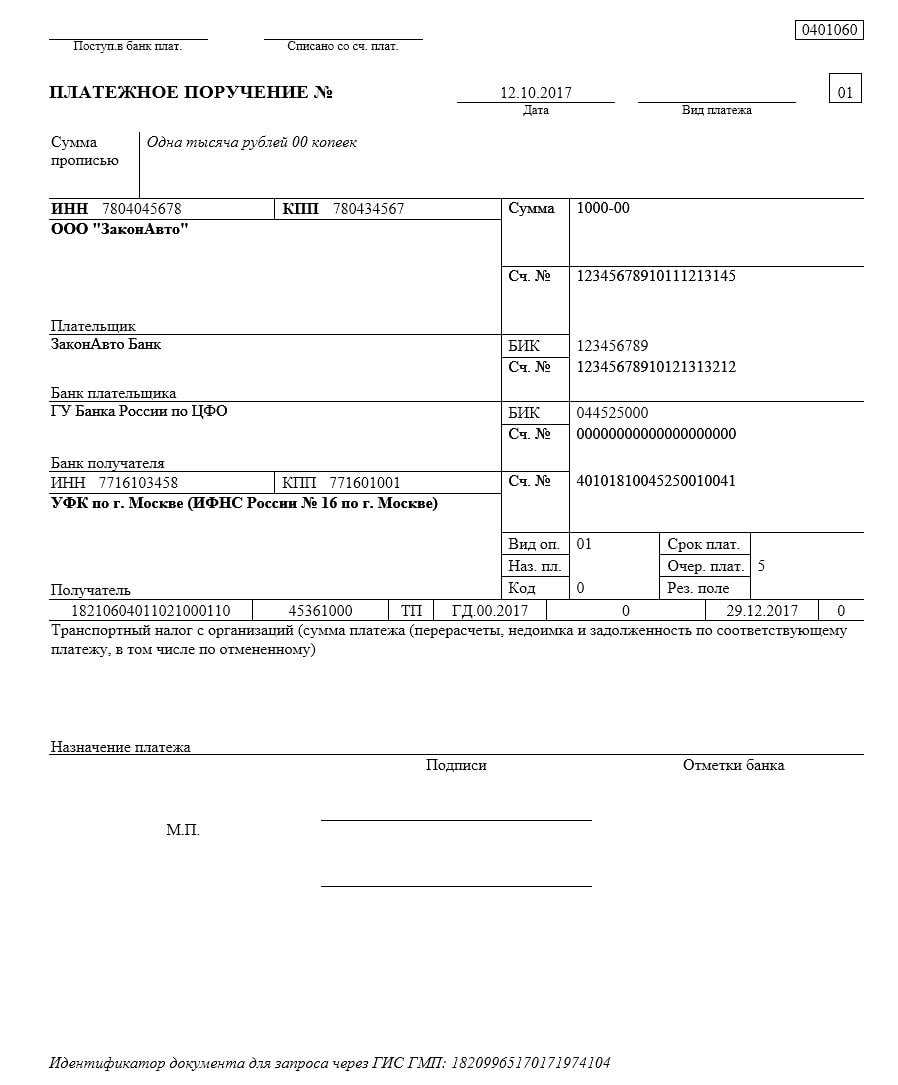

Но отдельной части информации в платежном документе нужно уделить особое внимание. Каждой новой платежке предстоит присвоить номер, поменять дату и сумму платежа. Необходимо также проконтролировать при оформлении платежного поручения на уплату транспортного налога за год основание платежа и его назначение, КБК, налоговый период.

Ниже перечислены реквизиты платежного поручения, которые нужно тщательно проверить перед отправкой поручения в банк (цифры на рисунке означают номера полей платежного поручения в соответствии с приказом № 107н):

Как размещаются указанные реквизиты в платежном поручении на уплату транспортного налога, смотрите на рисунке:

На нашем сайте вы найдете образцы платежных поручений для исполнения различных налоговых и иных обязательств:

Платежное поручение не исполнено: что делать

Компания оформила по всем правилам платежное поручение на уплату транспортного налога и отправила его в свой банк. Но оно оказалось неисполненным и/или вернулось обратно. Случаи, когда обязанность по уплате налога не считается исполненной, перечислены в п. 4 ст. 45 НК РФ:

В такой ситуации нужно срочно принимать меры (изыскивать средства, переоформлять платежку или повторно перечислять налог), иначе в бюджет налог вовремя не поступит и придется заплатить штраф и пени за просрочку платежа.

Как определяется размер штрафных санкций за неуплату (несвоевременное перечисление) транспортного налога, рассказываем в этом материале.

Транспортный налог попал в невыясненные платежи: как быть

В платежном поручении могут быть допущены разные ошибки: в КБК, налоговом периоде, статусе плательщика и других многочисленных реквизитах. Если ошибка закралась не в номер счета Федерального казначейства и номер банка получателя указан верно, остальные ошибки не могут привести к неуплате налога (см., например, письмо Минфина России от 19.01.2017 № 02-02-07/1/2145).

Повторное перечисление налога здесь не требуется, но платеж необходимо уточнить. Порядок этой процедуры описан в п. 7 ст. 45 НК РФ. От налогоплательщика требуется передать налоговикам заявление с просьбой уточнить ошибочный реквизит. Свое решение по этому заявлению контролеры обязаны сообщить налогоплательщику в течение 5 дней с даты его принятия. При этом они вправе запросить у банка бумажную копию платежного поручения. У банкиров есть 5 дней на представление платежного документа по требованию инспекции.

Как написать заявление об уточнении, каким способом его отправить в ИФНС, а также о других нюансах уточнения налогового платежа, рассказано в этой статье.

С 01.01.2019 налоговики смогут уточнять ошибки в счете Федерального казначейства без повторных платежей и возвратов (закон от 29.07.2018 № 232-ФЗ), если выполняются следующие условия:

- с даты перечисления налога прошло не более 3 лет;

- деньги попали в бюджет, несмотря на ошибку в платежном поручении (это можно выяснить при сверке с налоговиками);

- уточнение платежа не приведет к образованию недоимки.

Если налогоплательщик сам обнаружит ошибку в счете казначейства, ему нужно написать заявление на уточнение платежа. Если же эту ошибку обнаружат налоговики, они уточнят платеж самостоятельно и без заявления.

Итоги

В платежном поручении на уплату транспортного налога за 2018 год нужно указать сумму налога из строки 030 раздела 1 декларации, действующий КБК, налоговый период (в формате ГД.00.2018) и иные обязательные для налоговых платежей реквизиты. Платежное поручение с ошибками нужно уточнить, подав в ИФНС заявление. Несвоевременное оформление платежного поручения на перечисление транспортного налога может привести к штрафным санкциям.

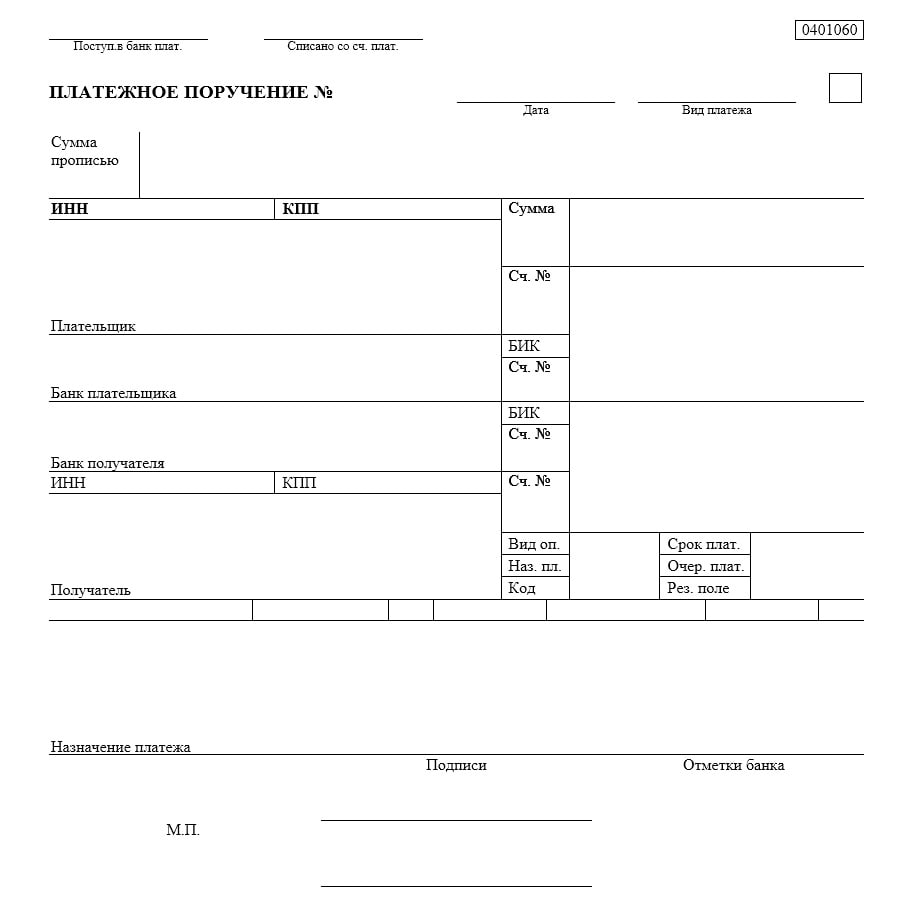

Юридические лица уплачивают транспортный налог (ТН) через банк при помощи платежного поручения. И в отличие от физ. лиц, которым готовая квитанция приходит по почте, организации самостоятельно вычисляют сумму автоналога и авансовых платежей и на основании этого формируют платежные поручения.

Бланк №0401060, который используется для оплаты дорожного налога в 2019 году, установлен Положением Банка России 19.06.2012 N 383-П. Он выглядит так:

Как правильно заполнить платежное поручение

Заполнить бланк вы можете:

Вручную, следуя правилам, описанным в Приказе Минфина России от 12.11.2013 N 107н.

Онлайн – с помощью специального сервиса на официальном сайте ФНС.

Мы рекомендуем придерживаться именно второго варианта. Он намного удобней по той причине, что все реквизиты в нем заполняются автоматически. Вам же остается указать название, адрес и ИНН организации и ввести некоторые другие детали платежа, а сверять номера КБК и искать коды ОКТМО не придется.

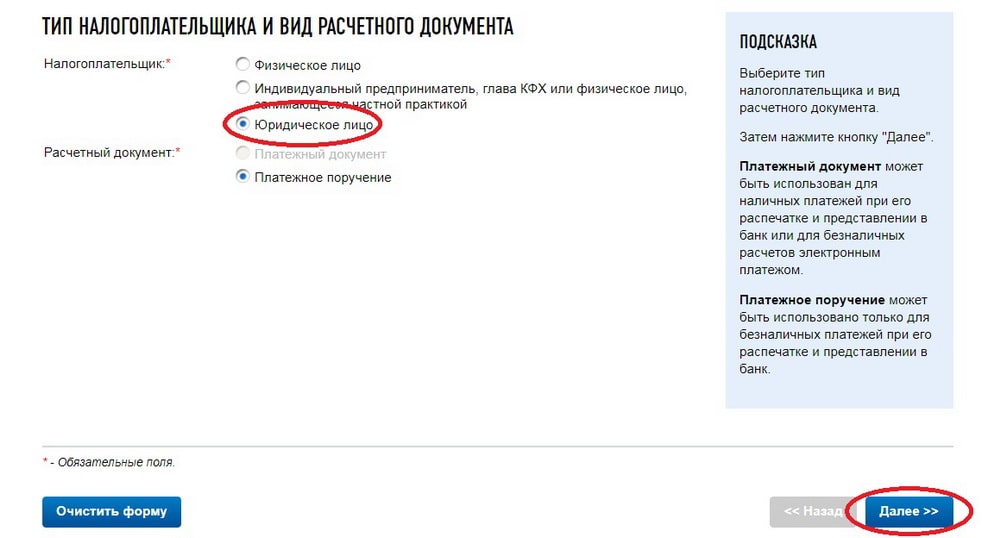

Итак, чтобы заполнить онлайн бланк поручения для оплаты автоналога:

1 Перейдите к специальной услуге на сайте ФНС. Она бесплатна и не требует регистрации.

2 В строке "Налогоплательщик" выберите "Юридическое лицо" и нажмите на кнопку "Далее".

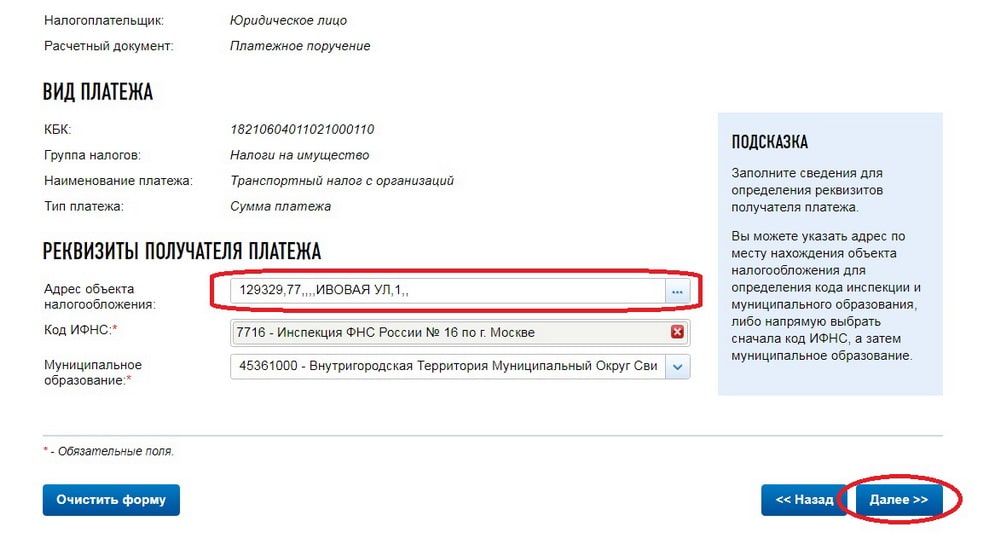

3 В строке "Группа налогов" выберите "Налоги на имущество", под "Наименованием платежа" укажите "Транспортный налог с организаций".

4 В "Типе платежа" введите "Сумма платежа". Если вам необходимо оплатить пени по транспортному налогу согласно платежному поручению выберите здесь "Пени". КБК при этом автоматически изменится на нужный.

5 Введите адрес организации – код ИФНС и наименование муниципального образования появятся автоматически.

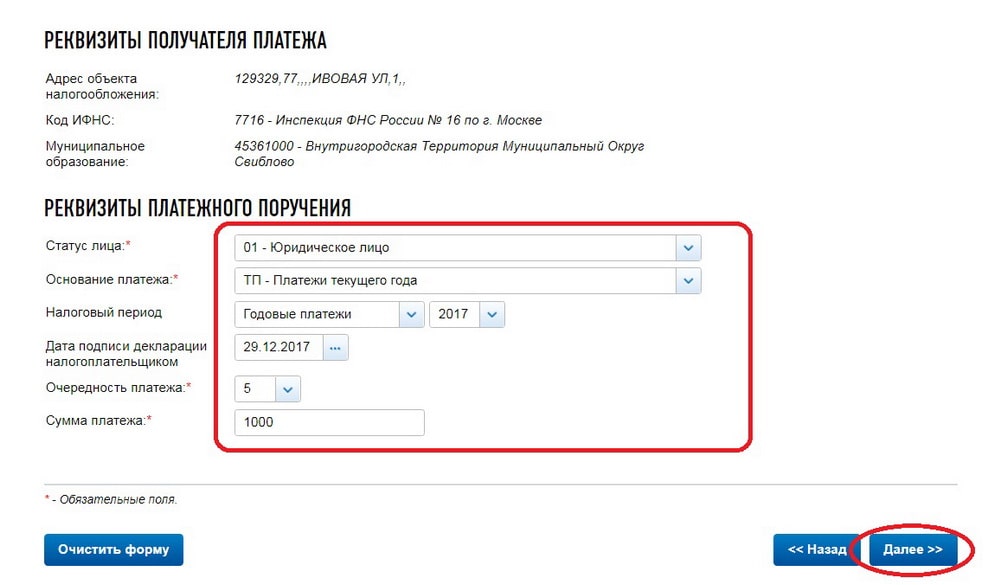

6 Продолжайте вводить данные в поля по образцу. Когда все поля будут заполнены, вместо кнопки "Далее" появится кнопка "Сформировать платежное поручение". Нажмите на нее.

7 Файл с готовым документом сохранится на ваш компьютер. В нашем случае получился такой образец платежного поручения по транспортному налогу за 2019 год:

Вот и все. Вам остается распечатать готовую квитанцию и провести оплату.

На что при составлении платежного поручения следует обратить внимание?

При заполнении платежного документа особое внимание следует уделить:

Типу платежа и КБК.

КБК для уплаты ТН, пени или штрафов по нему – отличаются. КБК для юр. лиц в 2019 году смотрите в таблице:

| Сумма платежа | 18210604011021000110 |

| Пени | 18210604011022100110 |

| Штрафы | 18210604011023000110 |

ТН выплачивается по месту нахождения транспортных средств. Для наземных ТС платеж следует направить по реквизитам ИФНС, которая обслуживает район регистрации юр. лица. В случае если вы заполняете квитанцию вручную, узнать реквизиты нужной налоговой инспекции можно с помощью сервиса на сайте ФНС, где для поиска нужно ввести свой адрес.

Правильно указывайте налоговый период платежа. Готовая квитанция, которая получилась в нашем примере, предназначена для единоразовой выплаты ТН. Если вы собираетесь внести аванс, вместо строки ГД.00.2019 следует указать:

для 1-го квартала

для 2-го квартала

для 3-го квартала

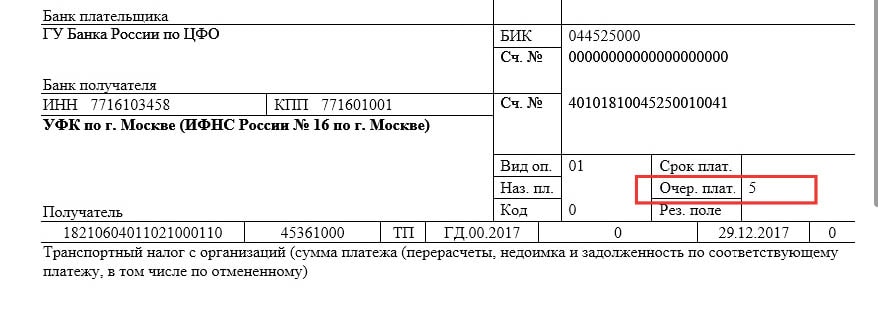

В строке "Очередность платежа" при налоговых выплатах всегда ставим "5".

Помните, что при оплате автоналога и авансов по нему необходимо соблюдать определенные сроки. Узнать, до какого числа юр. лица обязаны уплатить ТН в вашем регионе, можно здесь.

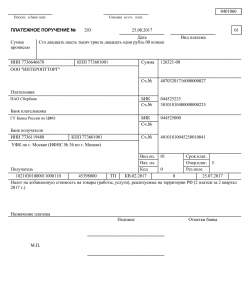

Образец платежного поручения по НДС в 2017 году

Образец платежного поручения по НДС в 2017 году

По общему правилу налогоплательщики и налоговые агенты по НДС производят уплату налога за истекший квартал равными долями не позднее 25-го числа каждого из 3 месяцев следующего квартала (п. 1 ст. 174 НК РФ). В нашей консультации приведем образец платежного поручения по НДС в 2018-2019 годах.

Чтобы налог считался уплаченным

Налоговое законодательство предусматривает, какие ошибки в платежном поручении на уплату налогов, в т.ч. НДС, являются критичными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким ошибкам относятся неверное указание:

- номера счета Федерального казначейства;

- наименования банка получателя.

Указанные реквизиты можно уточнить в своей налоговой инспекции, а можно обратиться к сервису «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru или воспользоваться Справочником на нашем сайте.

Другие реквизиты не менее важны

Чтобы не пришлось уточнять платеж в связи с неверным указанием прочих реквизитов, необходимо обратить внимание на правильное заполнение отдельных полей платежки по НДС. В этом помогут Правила, утв. Приказом Минфина России от 12.11.2013 № 107н, Положение, утв. Банком России 19.06.2012 № 383-П .

Приведем реквизиты платежки, заполняемые при уплате НДС:

| Поле | Что указывается | Как заполнить |

|---|---|---|

| 101 | Статус плательщика | 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) |

| 104 | КБК | 18210301000011000110 (налог, кроме импорта из ЕАЭС); 18210301000012100110 (пени); 18210301000013000110 (штраф) |

| 105 | ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) |

| 106 | Основание платежа | ТП – платежи текущего года; ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате; ТР – погашение задолженности по требованию налогового органа; др. |

| 107 | Показатель налогового периода | КВ.XX.YYYY, где XX – номер квартала (к примеру, за 1-ый квартал, код 01), YYYY – год, за который производится уплата (например, 2018) |

| 108 | Номер документа-основания платежа | При уплате текущих платежей на основании налоговой декларации или при добровольном погашении задолженности при отсутствии требования ИФНС (основание платежа «ТП» или «ЗД») указывается 0 |

| 109 | Дата документа основания платежа | дата подписания декларации, если основание платежа «ТП»; 0, если основание платежа «ЗД» или если указать конкретное значение невозможно (к примеру, платеж совершается до подачи декларации); дата требования, если основание платежа «ТР»; др. |

| 24 | Назначение платежа | К примеру, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (3 платеж за 1 квартал 2018 г.)» |

Платежка по НДС в 2018-2019: образец

Приведем образец платежного поручения по НДС в 2018-2019 году для организации – налогоплательщика НДС, стоящей на учете в ИФНС № 36 г. Москвы по месту своего нахождения. В качестве примера приведено платежное поручение на уплату НДС в 2017 году, ведь порядок заполнения платежек в 2018 и 2019 годах не изменился.

No related posts.