Платежка усн доходы минус расходы 2018 образец

Содержание

- 1 Сроки уплаты налога

- 2 УСН (доходы минус расходы): платежное поручение

- 3 Таблица КБК, применяемых налогоплательщиками УСН в 2019 году

- 4 Сроки оплаты

- 5 Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

- 6 Образец платежного поручения на уплату минимального налога в 2019 для ИП

- 7 Общий порядок оформления налоговых платежных поручений

- 8 Платежка УСН «доходы», образец заполнения для ИП

- 9 Как выбрать правильный КБК в платежном поручении (при УСН «доходы» и «доходы минус расходы»)

- 10 Налоговый период и основание платежа

- 11 Как заполнить дату платежа

- 12 Как указать ОКТМО и идентификаторы получателя и где скачать образец платежки

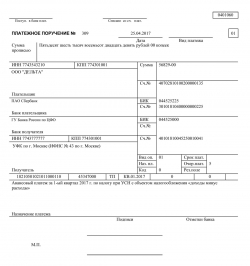

Платежное поручение по УСН «доходы минус расходы» 2017

Платежное поручение по УСН «доходы минус расходы» 2017

Плательщики УСН в сроки, установленные НК РФ, производят уплату «упрощенного» налога по итогам каждого отчетного и налогового периодов. О том, как оформить платежное поручение на перечисление налога по упрощенке, расскажем в нашей консультации и приведем образец платежки по УСН «доходы минус расходы» в 2017 году.

Сроки уплаты налога

Авансовые платежи в течение года упрощенцы уплачивают не позднее 25-го числа месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). При этом если день уплаты налога приходится на выходной или нерабочий праздничный день, уплатить налог можно будет в следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

Таким образом, в течение 2017 года упрощенцы уплачивают авансовые платежи в следующие сроки:

- по итогам 1-го квартала 2017 года – не позднее 25.04.2017;

- по итогам полугодия 2017 года – не позднее 25.07.2017;

- по итогам 9 месяцев 2017 года – не позднее 25.10.2017.

Налог по итогам 2017 года уплачивается организациями и ИП в разные сроки:

- организациями – не позднее 02.04.2018;

- индивидуальными предпринимателями – не позднее 03.05.2018 (с учетом планируемого переноса праздничных дней в 2018 году).

УСН (доходы минус расходы): платежное поручение

При заполнении платежного поручения на уплату налогов, в т.ч. «упрощенного», налогоплательщику необходимо контролировать правильность заполнения реквизитов, особенно тех, ошибки в которых приведут к незачислению налогового платежа в бюджетную систему РФ. Напомним, что неисправимыми ошибками в налоговых платежках являются неточности в указании следующих реквизитов (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Иные ошибки (к примеру, КБК или ОКТМО, данные налоговой инспекции) можно исправить, представив в свою налоговую инспекцию письмо об уточнении платежа.

Проверить правильность указания в платежке реквизитов налогового органа можно с помощью нашего Справочника.

КБК, действующие в 2017 году, можно найти в нашей консультации.

Ниже приведем пример платежки по УСН «доходы минус расходы» в 2017 году

Платежное поручение по УСН «доходы минус расходы» 2017: образец

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2018 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2019 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН «доходы минус расходы» 2019 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2019 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2018 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2018 год | 01.04.2019 — юрлица, 30.04.2019 — ИП |

| I кв. 2019 | 25.04.2019 |

| 1-е полугодние 2019 | 25.07.2019 |

| 9 месяцев 2019 | 25.10.2019 |

| 2019 год | 30.04.2020 |

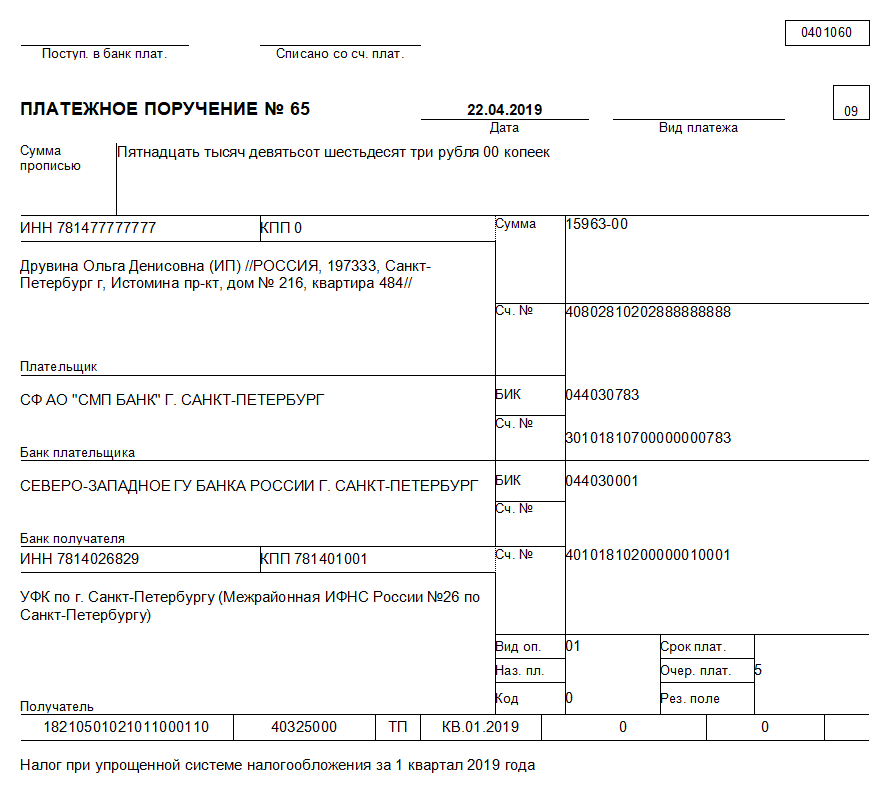

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

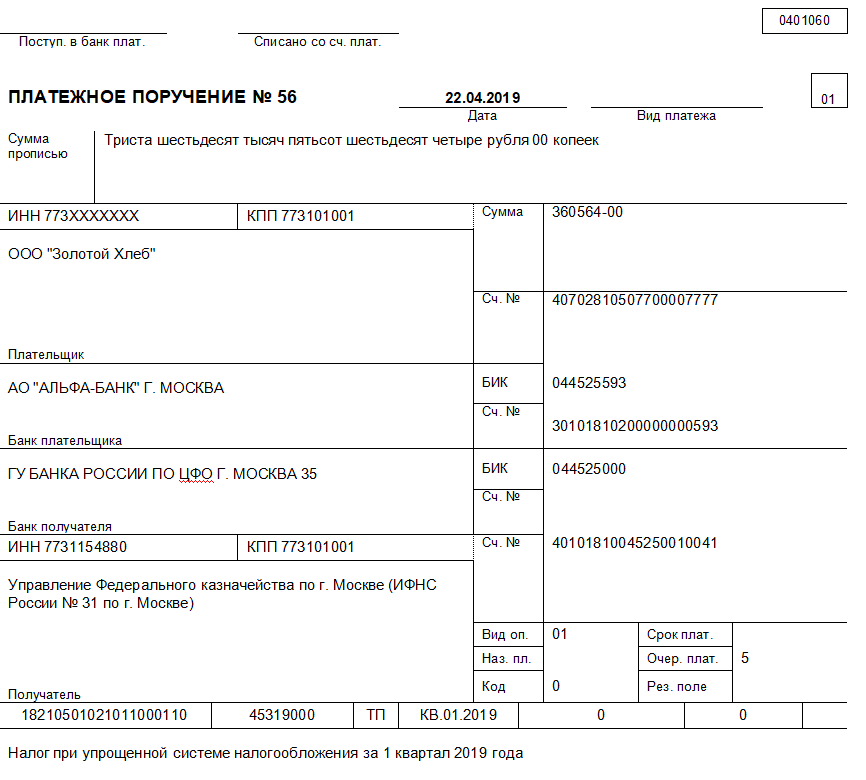

Образец платежного поручения на уплату минимального налога в 2019 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2018; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2019 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2019 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

Как выбрать правильный КБК в платежном поручении (при УСН «доходы» и «доходы минус расходы»)

Один из ключевых реквизитов платежки на УСН — КБК (поле 104). Если его указать неправильно, то платеж попадет в невыясненные и его придется уточнять, направляя в ФНС различные разъясняющие документы, что потребует времени.

Плательщики упрощенного налога показывают в платежном поручении УСН за 2018 год коды КБК:

1. При уплате налога только по доходам:

- 18210501011011000110 (тот же код — при уплате авансов);

- 18210501011012100110 (пеня — если будет просрочка);

- 18210501011013000110 (штраф — если будет неуплата или недоплата налога вследствие неверного его расчета).

2. При уплате налога с разницы между доходами и расходами:

- 18210501021011000110 (основной платеж, авансы);

- 18210501021012100110 (пеня);

- 18210501021013000110 (штраф).

В одном платежном поручении УСН-доходы за год (как и «доходы минус расходы») можно указывать только один код.

Налоговый период и основание платежа

Следующий ключевой реквизит платежки по УСН — налоговый период (поле 107). В случае с уплатой налога за 2018 год он будет выглядеть так: ГД.00.2018.

- при уплате аванса за 1-й квартал: КВ.01.2018;

- при уплате за полугодие: КВ.02.2018;

- при уплате за 9 месяцев: КВ.03.2018.

Отметим, что если платеж совершается по требованию ФНС, то в поле 107 ставится крайний срок уплаты налога, указанный в требовании.

Показатель в поле «Налоговый период» в платежке по УСН за год или иной период коррелирует с другим реквизитом — «Основание платежа» (поле 106). Так, если налог платится как раз в соответствии с требованием ФНС, то в данном реквизите проставляется код ТР. Но чаще всего в поле «Основание платежа» указываются коды:

- ТП — текущий налог, без задолженности и без требований со стороны ФНС;

- ЗД — текущая задолженность по налогу погашается без требования со стороны ФНС.

На реквизит 106 по смыслу похож другой реквизит — «Назначение платежа» (поле 24). В нем в текстовом виде пишется характеристика платежа по существу с указанием периода. Например, «Уплата налога в связи с применением УСН “доходы” за 2018 год».

Как заполнить дату платежа

Код, указанный в рассмотренном выше поле 106 «Основание платежа», влияет на указание даты платежа (поле 109). Здесь возможны следующие варианты:

- если в поле 106 указан код основания платежа ТП, то в поле 109 проставляется дата декларации по налогу (а если она еще не подготовлена — 0);

- если указан код ЗД, то в поле 109 проставляется 0;

- если указан код ТР, то в поле 109 указывается дата требования от ФНС.

Если есть сомнения по заполнению поля 109, то следует поставить 0 (письмо Минфина России от 25.02.2014 № 02-08-12/7820).

Важнейшие элементы платежки — код ОКТМО и идентификаторы получателя. Ознакомимся с их спецификой и образцом платежного поручения по УСН за год.

Как указать ОКТМО и идентификаторы получателя и где скачать образец платежки

Код ОКТМО (поле 105) — это идентификатор муниципального образования, на территории которого налогоплательщик осуществляет предпринимательскую деятельность. В общем случае это муниципалитет, где расположено юрлицо или где проживает ИП. Коды ОКТМО в платежке и в декларации по налогу должны совпадать.

Бывает, что головная организация, у которой есть обособленные подразделения, ведет деятельность в одном муниципалитете, а сами подразделения — в другом (или в нескольких). Даже если налог адресуется одной ИФНС (контролирующей несколько ОКТМО), в каждой из платежек — от головной организации и от подразделений — указывается отдельный ОКТМО.

Важно указать в платежке правильные реквизиты получателя — той ИФНС, которая контролирует ОКТМО по коду в поручении. А именно:

- ИНН, КПП;

- наименование (указывается вместе с наименованием УФК по региону).

Исключительно важно указать корректный номер счета УФК. Если ошибиться в нем (либо в наименовании банка получателя), то платежка не будет считаться переведенной в бюджет. Придется возвращать денежные средства, попавшие «в никуда», и оформлять платеж заново.

При составлении платежки по УСН — за год или авансовой — важно не ошибиться с идентификаторами получателя платежа (особенно в части наименования его банка и номера счета). Также необходимо правильно указать КБК, код ОКТМО, период, дату, основание и назначение платежа.

Вам будет интересно также ознакомиться с материалами, которые мы написали специально для канала Дзен.

No related posts.