Подтверждающие документы для авансового отчета

Содержание

ПРЕДУПРЕЖДАЕМ РАБОТНИКА

Если работник не отчитается в срок по подотчетным суммам, то в течение месяца можно удержать их из его зарплаты по распоряжению руководител

Подотчетные лица не всегда приносят в бухгалтерию идеальный пакет оправдательных документов по истраченным ими суммам. Отсюда проблемы с признанием расходов для целей налога на прибыль и применением вычетов по НДС. Чтобы минимизировать ошибки, подотчетников лучше вооружить письменной инструкцией о том, какие документы надо собрать при приобретении товаров (работ, услуг) либо при иных подотчетных тратах и как эти документы должны быть оформлены.

Получение подотчетных сумм

Чтобы получить деньги под отчет, работник должен написать заявление, завизировать его у руководителя, а затем принести в бухгалтери Выглядеть оно может, например, так.

Директору ООО «Промсервис»

Иванову Д.В.

от помощника бухгалтера

Куликова Е.А.

Выдать под отчет

3000 рублей на срок 10 дней

02.04.2012

02.04.2012

Заявление

Прошу выдать под отчет денежные средства в размере 3000 руб. на покупку канцелярских товаров.

Е.А. Куликов

Е.А. Куликов

Пример инструкции для подотчетника

Приведем готовый образец инструкции. В нем вы увидите ссылки на нормативные правовые акты — это для вашего удобства. Дублировать их в ваш вариант инструкции не обязательно.

ИНСТРУКЦИЯ

для подотчетных лиц

1. ПОРЯДОК ПОЛУЧЕНИЯ ДЕНЕГ В КАССЕ

1.1. Для получения наличных денег в ООО «Промсервис» в подотчет работник пишет заявление на имя руководителя с указанием целей их расходования, визирует его у руководителя и приносит в бухгалтерию.

1.2. Командированному сотруднику деньги выдаются в подотчет на время командировки, в остальных случаях подотчетные суммы предоставляются на срок 10 дней. Срок, на который выдаются наличные деньги, устанавливаете вы сам Никаких ограничений в законодательстве нет. Это может быть 1 день, месяц или более продолжительный период Если в течение этого времени подотчетные суммы не израсходованы, они должны быть возвращены в кассу организации.

1.3. Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу.

1.4. При отсутствии наличных денег в кассе сотрудники с разрешения руководителя могут использовать для приобретения товаров (работ, услуг) в интересах организации личные деньги с последующей их компенсацией по заявлению работника.

2. ОБЩИЕ ТРЕБОВАНИЯ К РАСХОДОВАНИЮ ДЕНЕГ

2.1. Деньги под отчет могут выдаваться работнику на любые цели, связанные с деятельностью ООО «Промсервис».

2.2. Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику.

2.3. Максимальная сумма покупки у организации или у предпринимателя за наличный расчет не должна превышать 100 000 руб. по одному договор

2.4. Все расходы работник должен подтвердить оправдательными документами. При отсутствии подтверждающих документов авансовый отчет не будет утвержден руководителем.

3. РАСХОДЫ, ВОЗМЕЩАЕМЫЕ КОМАНДИРОВАННЫМ РАБОТНИКАМ

3.1. В случае служебной командировки работнику возмещаются расходы:

1) на проезд к месту командировки и обратно (в том числе на оплату белья в поездах, провоз багажа, страхование пассажиров на транспорте);

2) на проживание в гостинице (наем жилого помещения);

3) иные расходы работника, связанные с командировкой и произведенные с ведома руководителя (на оплату услуг по оформлению загранпаспорта, по оформлению виз, обязательной медицинской страховки, иные обязательные сборы и платежи).

3.2. За дни командировки в пределах территории РФ работнику выплачиваются суточные в размере 700 руб. в день, за пределами территории РФ — в размере 2500 руб. в день. Условие о размере суточных за дни командировки можно прописать в положении о командировках или ином локальном нормативном акте

4. ВОЗМЕЩАЕМЫЕ ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ

4.1. При организации и проведении встреч и переговоров с представителями других организаций возмещаются расходы:

1) на питание официальных лиц во время этих мероприятий, в том числе на алкогольные напитки;

2) на доставку официальных лиц транспортом к месту проведения мероприятия и обратно;

3) на оплату услуг переводчиков.

5. ТРЕБОВАНИЯ К ОПРАВДАТЕЛЬНЫМ ДОКУМЕНТАМ

5.1. Перечень оправдательных документов, представляемых работнико

1) при покупке в розничном магазине — кассовый чек и товарный чек (если в кассовом чеке нет перечня купленных товаров). Если в кассовом чеке выделен НДС, то потребуйте у продавца еще и счет-фактуру (следует иметь в виду, что продавец может его выдать, но не обязан);

2) при покупке в розничном магазине, не имеющем ККТ, — любой документ об оплате с перечнем товаров (например, товарный чек, квитанция и т. п.). Потребуйте у продавца написать на этом документе причину неиспользования ККТ (например, в связи с применением ЕНВД);

3) при оплате услуг (почтовые услуги, проезд в общественном транспорте, проживание в гостинице и т. п.) — кассовый чек, акт об оказании услуг или бланк строгой отчетности (БСО);

4) при покупке товаров (работ, услуг) у оптового продавца — кассовый чек, товарная накладная (акт об оказании услуг или выполнении работ), счет-фактура (если в чеке, накладной или акте выделен НДС), корешок доверенности на получение ТМЦ по форме (если она оформлялась);

5) при внесении предоплаты за товары (работы, услуги) — кассовый чек и счет-фактура на аванс (если в чеке выделен НДС);

6) при покупке товаров (работ, услуг) у физлица-непредпринимателя (например, в случае найма жилого помещения во время командировки) — договор и расписка физлица в получении денег;

7) при обмене валюты — справка о покупке или продаже валюты;

8) при внесении оплаты организации или предпринимателю, не связанной с расчетами за товары, работы или услуги (к примеру, поручено вернуть заем другой организации, внести пожертвование, уплатить членские взносы в СРО), — квитанция к приходному кассовому ордеру (ПКО).

5.2. Оправдательные документы, прилагаемые работником к авансовому отчету, должны быть оформлены следующим образом.

| Документ | На что обратить внимание в документах |

| Товарный чек | Чек обязательно должен содержат

|

| Документ об оплате, выдаваемый взамен кассового чека | Должны быть те же реквизиты, что и в товарном чеке, а также:

|

| БСО | Нужно проверить, чтобы в БСО были пропечатаны шестизначный номер и серия бланка, а также ссылка на сокращенное наименование типографии, ее ИНН, место нахождения, номер заказа, год его выполнения, тираж (если БСО был отпечатан в типографии). Кроме того, на БСО, кроме выдаваемых при перевозке пассажиров и багажа (билеты, багажные квитанции, квитанции на оплату услуг такси и др.), должна стоять печать продавца |

| Товарная накладная (акт об оказании услуг или выполнении работ) | В качестве покупателя и грузополучателя (заказчика) должно значиться ООО «Промсервис» |

| Счет-фактура | В качестве покупателя и грузополучателя должно значиться ООО «Промсервис» В счете-фактуре на аванс в строке 5 («К платежно-расчетному документу. ») должны быть указаны дата и номер кассового чека или ПКО, выданного работнику. А в графе «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» должно быть указано наименование товаров (работ, услуг), за которые вносится предоплата. Хотя возможна и общая формулировка — например, продукты питания, строительные материалы и т. д. |

| Квитанция к ПКО (унифицированной формы | Должны быть заполнены все графы, должна стоять печать, а также оттиск штампа, подтверждающего проведение операции (например, «Оплачено») |

| Справка о покупке или продаже валюты | Нужно проверить правильность заполнения паспортных данных. Печать банка не обязательн |

| Договор о приобретении товаров (работ, услуг) у физлица-непредпринимателя | В договоре должны быть указаны ф. и. о. физлица, его паспортные данные, цена и предмет договора (в договоре купли-продажи — наименование покупаемого товара, в договоре возмездного оказания услуг — вид услуги и сроки ее оказания, в договоре аренды — адрес помещения и срок аренд |

| Расписка физлица-непредпринимателя | Должны быть указаны дата ее составления, полученная сумма, ее назначение (ссылка на договор), ф. и. о. и паспортные данные получателя, его подпись |

6. СРОКИ И ПОРЯДОК ПРЕДСТАВЛЕНИЯ ОТЧЕТНОСТИ

6.1. По полученным в подотчет суммам работник должен отчитаться, представив в бухгалтерию авансовый отчет по форме в срок 3 рабочих дня по окончании срока, указанного п. 1.2 настоящей инструкции, либо со дня выхода на работу (в случае командировки или истечения срока, указанного в п. 1.2 настоящей инструкции, в период отсутствия работника на работе по причине болезни, отпуска и т. п.).

6.2. В случаях, указанных в п. 1.4 настоящей инструкции, работник представляет авансовый отчет не позднее чем через 10 рабочих дней со дня покупки.

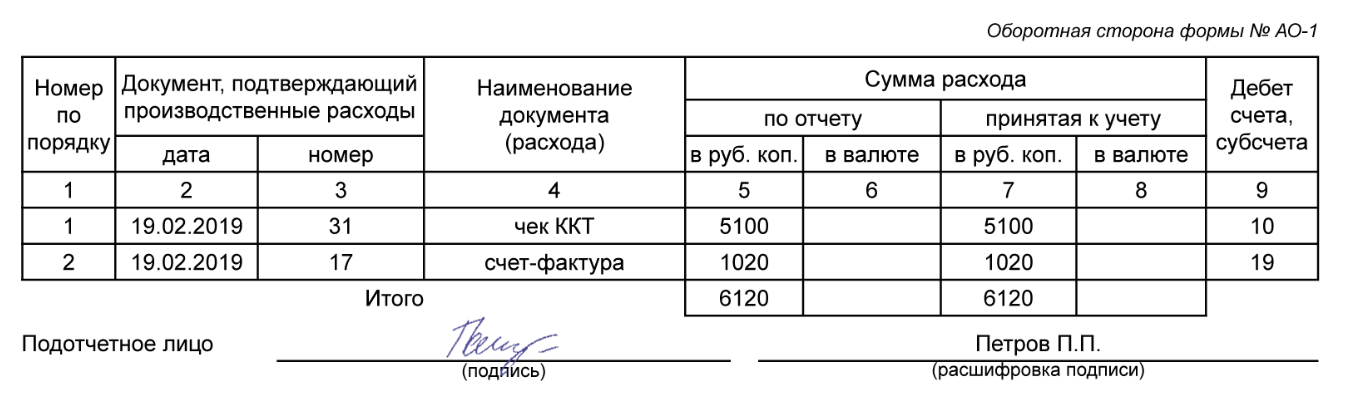

6.3. На лицевой стороне авансового отчета работник указывает свои ф. и. о., полученный аванс, его назначение и др. А на оборотной — записывает по порядку перечень документов, подтверждающих расходы, пронумеровывает их в том же порядке и прикладывает к отчету.

6.4. Авансовый отчет работника проверяется в течение 5 рабочих дней. В случае утверждения отчета в этот же срок работнику выдается из кассы перерасход. Сроки утверждения авансового отчета работников, а также возмещения им перерасхода вы устанавливаете сами. Естественно, они должны быть разумными, иначе работник может потребовать выплатить ему компенсацию за задержку возмещения перерасхода

Возмещение работнику потраченных личных средств

Если работник потратил на нужды компании свои собственные средства, то заявление на имя руководителя о возмещении этих денег он может написать так.

Авансовый отчет составляется сотрудником компании в том случае, когда он как подотчетное лицо получает определенную сумму средств на расходы, сопутствующие его профессиональной деятельности. Составление отчета по потраченным средствам – стандартная практика всех компаний. Чтобы подтвердить использование этих средств, сотрудник должен предоставить определенные документы.

Какие именно документы относятся к таковым? Этот вопрос регулярно ставит в тупик подотчетных лиц. Для пояснений выпускаются методические рекомендации и развернутые комментарии, однако сложности продолжают возникать. Чтобы разобраться в вопросе, следует внести некоторые пояснения.

Обязанности сотрудника, подающего авансовый отчет

Подотчетное лицо – то есть сотрудник, получивший средства предприятия для профессиональных нужд, обязан следовать определенным условиям:

- руководствоваться полученным от организации производственно-хозяйственным заданием, например, купить или оплатить товар, услугу;

- использовать для оплаты данных трат аванс, полученный от организации;

- отправиться в другую организацию по месту работы или за ее пределы (командировка);

- владеть необходимым пакетом документов, оформленным соответствующим образом для получения товаров или средств;

- сформировать отчет о целевом использовании средств и в оговоренный срок подать его в бухгалтерский отдел;

- неиспользованные средства/товары отправить на хранение;

- возвратить остаток неиспользованных средств или получить компенсацию в случае перерасхода.

В служебную командировку может быть направлен только сотрудник, работающий по трудовому договору, а не договору подряда. Соответственно, сотрудник, работающий по договору подряда (гражданско-правовому), подотчетным лицом выступать не может.

Какие правила действуют для авансовых средств?

- Для того, чтобы средства были выданы подотчетному лицу, требуется распоряжение руководителя организации.

- Это распоряжение выдается после предоставления заявления сотрудником, который отправляется в командировку либо получает подотчетные средства.

- После завершения всех расходов необходимо отразить их в авансовом отчете и приложить к нему документы, подтверждающие расходы.

- Сроки предоставления рапорта различаются в зависимости от типа расходов. Для подотчетных лиц, вернувшихся из командировки, он равняется трем дням. Отсчитывается срок от дня, обозначенного в билете на самолет, поезд или путевом листе автомобиля. Если сумма была предоставлена на другие нужды предприятия, срок подготовки отчета закрепляется в отдельном распоряжении от руководителя организации, которое прилагается у учетной политике компании.

- Вся информация, касающаяся учетной политики организации, а также приложения к ней должны быть доведены до сведения подотчетных лиц и сотрудников бухгалтерии организации.

Подтверждающие документы для авансового отчета

Подотчетный сотрудник обязательно должен оправдать сделанные траты. На помощь ему приходит перечень документов для авансового отчета: именно они доказывают целевое использование средств на нужды предприятия:

- кассовый чек;

- товарный чек;

- бланк строгой отчетности;

- накладная;

- посадочный талон/билет на поезд, автобус либо самолет.

Товарно-кассовые чеки как документы, принимаемые к авансовому отчету, выдаются при расчете в магазинах, торговых центрах, медицинских учреждениях, гостиничных комплексах и т.п. В качестве первичного документа товарно-кассовый чек должен содержать полное название организации-продавца, дату продажи/предоставления услуги, расшифровку операции (продажа товара, оплата услуги), количество и стоимость каждой единицы, а также общую сумму покупки/оплаты.

Кассовый чек в качестве документа-подтверждения обязательно должен содержать детализацию покупки/оплаты услуги, а не общее название группы товаров, иначе он не может прилагаться к авансовому отчету. Кроме того, другой сложностью использования его в качестве подтверждающего документа является низкое качество печати и ее выцветание со временем, поэтому важно делать копию либо скан чека сразу после его получения. Существуют инструменты для оптимизации и автоматизации бизнес-процессов, которые позволяют загружать прямо в приложение сканы и фотографии чеков, что очень удобно для подотчетного лица.

В качестве документов расхода для авансового отчета подходят товарно-транспортные накладные и бланки строгой отчетности, так как они содержат всю необходимую информацию о юридическом лице, продавшем товар/услугу, а также важную информацию и расшифровку каждой позиции (товара/услуги).

Несколько нюансов и пояснения к ним

Существуют определенные рекомендации, которых следует придерживаться подотчетным лицам:

- Если оправдательный документ составлен на иностранном языке, переводу подлежит только информация, касающаяся непосредственно товара/услуги.

- Оплата товаров/услуг в нерабочие или праздничные дни может вызвать определенные вопросы со стороны проверяющих, поэтому если речь идет о тратах на производственно-хозяйственные нужды, желательно производить их в рабочее время.

- Авансовый отчет может быть составлен в свободной форме, которая закреплена в учетной политике организации, так как унифицированная форма для отчета была отменена еще в 2013 году.

- Алгоритм составления авансового отчета не меняется вне зависимости от формы выдачи средств — наличной либо безналичной.

На практике для подотчетных сотрудников очень полезными оказываются специальные рекомендации, в которых указываются основные требования к документам в авансовом отчете, а также список документов, которые важно не принимать от поставщиков товаров/услуг в качестве оправдательных.

Какой новый список документов для авансового отчета в 2019 году? Какие документы изменились? Что прикладывать к отчету по итогам командировки? Если ли новый перечень в законе? Поясним, что именно изменилось.

Вводная информация об авансовом отчете

Срок сдачи авансового отчета – не позднее 3 рабочих дней со дня истечения срока, на который выданы деньги (п. 6.3 Указания N 3210-У).

Кассовые чеки

Кассовый чек, который выдают сотруднику при покупке, подтверждает, что тот оплатил покупку. Кроме того, из кассового чека проще всего понять, на что подотчетник потратил деньги компании. Минфин полагает необходимым прикладывать кассовые чеки к авансовому отчету (письмо от 31.05.2018 № 03-03-06/1/37141).

С 1 июля 2019 года чеки будут обязаны почти все продавцы. Так, допустим, онлайн-кассу обязаны будут использовать ИП на патенте, которые не нанимали сотрудников (Федеральный закон от 03.07.2018 № 192-ФЗ). Это означает, что если подотчетник что-то купил у него, то чек должен быть. Ранее чека могло не быть, поскольку его не был обязан выдавать ИП-продавец.

Если же продавец и после 1 июля 2019 года откажется выдавать чек, то нужно взять у него квитанцию об оплате, в которой должны быть обязательные реквизиты, в том числе подпись (п. 2.1, 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

Также обратите внимание, что с 1 июля 2018 года НА ВСЕХ чеках должен быть QR-код (Федеральный закон от 03.07.2018 № 192-ФЗ). “Старые” чеки уже, по сути, вне закона.

Электронные чеки

Электронный чек имеет такую же юридическую силу, что и обычный бумажный (п. 4 ст. 1.2, п. 1 ст. 4.7 Закона № 54-ФЗ).

Скажите работникам, чтобы они называли адрес электронной почты компании, чтобы собирать все чеки в одном месте. Удобнее всего завести под них отдельный почтовый ящик. В авансовом отчете можно будет указать “электронный чек”.

БСО с 1 июля 2019 года

С 1 июля 2019 года типографские БСО станут запрещены. После этой даты бланки необходимо будет печатать только через онлайн-кассу в фискальном режиме (ст. 1.1, п. 2 ст. 2 Закона № 54-ФЗ, п. 8 ст. 7 Закона № 290-ФЗ). Фактически такой бланк будет мало отличаться от обычного онлайн-чека. Данные о нем так же автоматически попадут в ИФНС. Вывод: с 1 июля 2019 года от продавцов нужно требовать онлайн-чек или распечатанный на кассе БСО.

Сам электронный БСО в 2019 года внешне почти не отличается от электронного кассового чека.

Документы о проезде

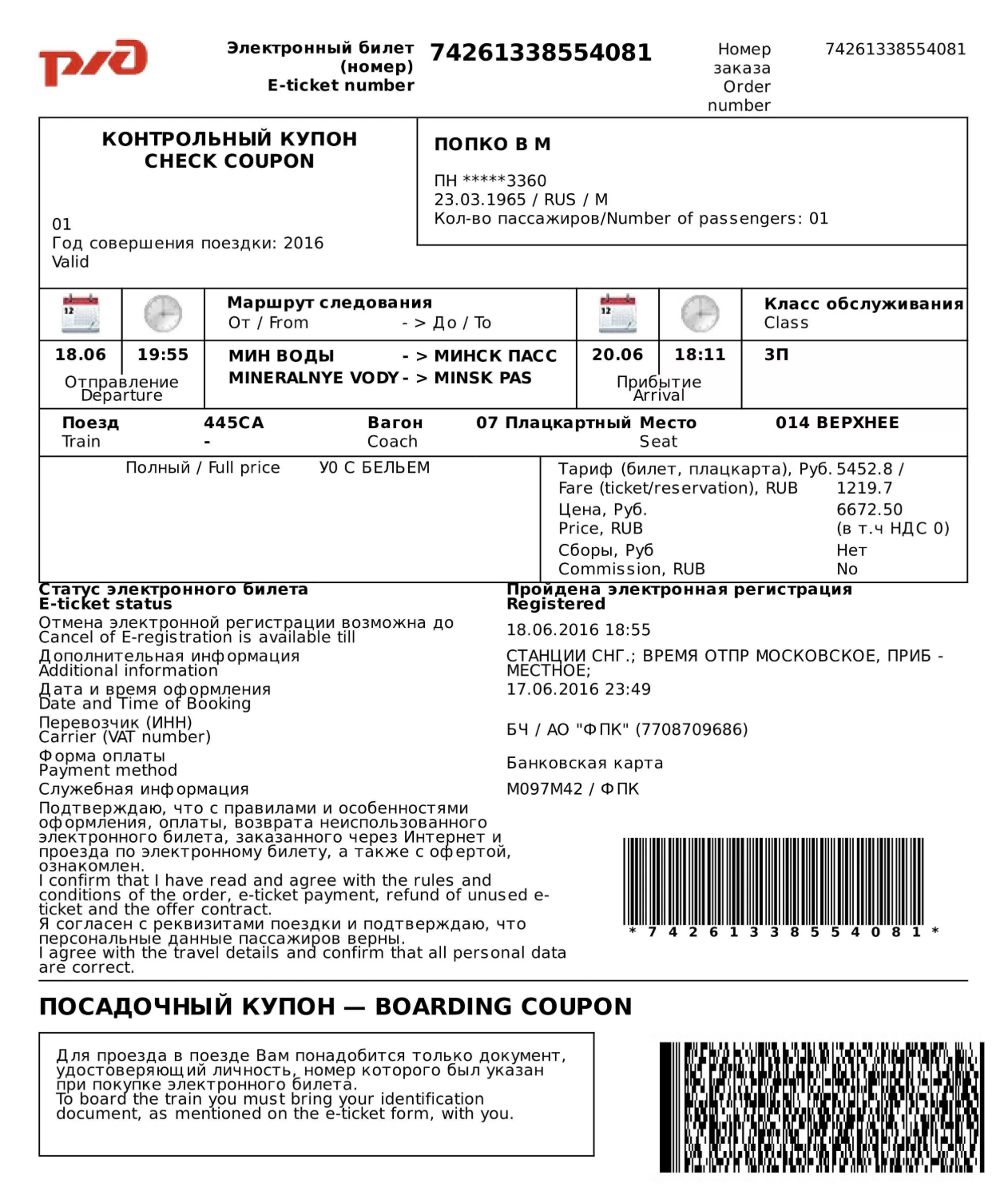

Самолет

Чтобы подтвердить авиаперелет, понадобится не только сам билет, но и посадочный талон. Его выдают пассажиру при регистрации на рейс. В нем должна быть отметка о досмотре (письмо Минфина от 06.06.2017 № 03-03-06/1/35214). Это подтверждение того, что сотрудник действительно сел в самолет. Талон можно оформить в электронном виде (приказ Минтранса от 14.01.2019 № 7). Получить его можно, к примеру, на электронную почту или держать на смартфоне.

В таком случае – потребуйте от сотрудника распечатку талона. Иначе компания рискует потерять расходы, а у сотрудника удержат НДФЛ со стоимости билета.

Если сотрудник пользовался жд транспортом (поездом) по электронному билету, то он должен пройти электронную регистрацию. Отметка об этом будет в билете “Пройдена электронная регистрация”. Если отметки нет – расходы принимать нельзя.

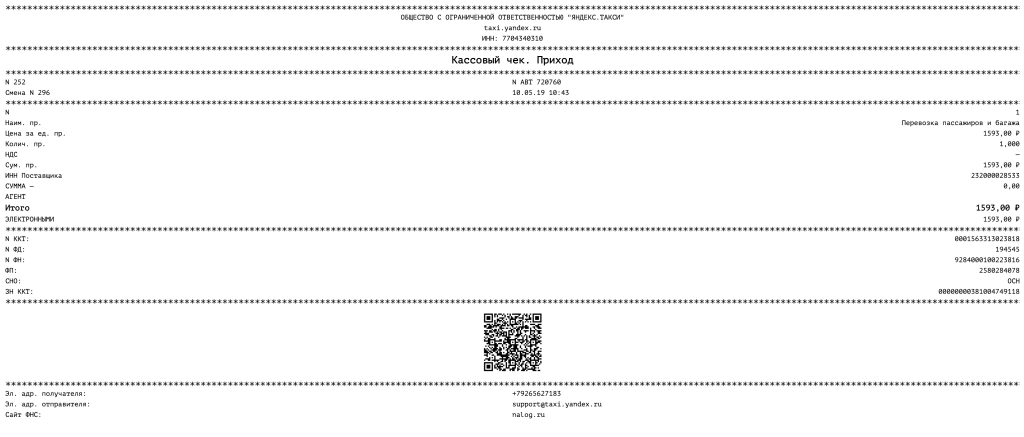

Такси

Расходы на такси тоже подлежат документальному подтверждению. Но чаще всего поездку оформляют через приложение в телефоне. В таком случае нужен электронный чек. Его можно получить прямо через приложение.

Но налоговики считают, что нужна первичка с подписью (письмо Минфина от 12.09.2018 № 03-03-06/1/65357). Поэтому:

- дополнительно к чеку работнику стоит попросить у водителя квитанцию с его подписью;

- имейте в виду, что некоторые сервисы по заказу такси предлагают доставить подписанную квитанцию на адрес компании;

- попросите сотрудника также распечатать из приложения маршрут поездки. Это позволит подтвердить ее производственную цел поездки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

No related posts.