Пояснение убытков по налогу на прибыль образец

Содержание

- 1 Зачем нужны пояснения

- 2 Что писать

- 3 Что будет, если пояснений не писать

- 4 Убыток по декларации по налогу на прибыль

- 5 Пояснения в налоговую по убытку в декларации по налогу на прибыль

- 5.1 Пример пояснения по убыткам в декларации по налогу на прибыль для вновь созданной организации

- 5.2 Пример пояснения причин отражения убытков в декларации по налогу на прибыль организации существующей на рынке более двух лет

- 5.3 Добавить комментарий Отменить ответ

- 5.4 Когда налоговики могут потребовать пояснения

- 5.5 Как представить пояснения

- 5.6 О чем писать в пояснениях

- 5.7 Чем грозит искусственное увеличение налоговой базы

- 5.8 Последствия непредставления пояснений

В соответствии с нормами контроля, закрепленными в п. 3 ст. 88 НК РФ , в период проведения камеральной проверки ФНС вправе запросить у налогоплательщика обоснование размера полученного убытка.

Зачем нужны пояснения

Прежде чем говорить о форме пояснений, рассмотрим обстоятельства, им предшествующие. Недостаток доходов от хозяйственной деятельности может случиться у любого налогоплательщика. Но вызовут внимание контролирующих органов только те, кто применяет общую систему налогообложения и «доходно-расходную» упрощенку, ведь в этом случае бюджет не получит поступлений от налога на прибыль, или по УСН. По прибыльной отчетности запрос может поступить не только по итогам года, но и по итогам предоставления авансовых расчетов (абз. 3 п. 3 ст. 88 НК РФ). Поскольку внутри налогового периода предоставление авансовых расчетов по УСН не предусмотрено Налоговым кодексом, то требовать информацию об убытках от таких налогоплательщиков можно только после предоставления годовой декларации.

Что писать

Составляя документ, изложите причины превышений расходов над доходами в запрошенном периоде. Это могут быть:

- падение выручки из-за общей экономической ситуации в регионе, когда контрагенты компании отказываются от сделок;

- форс-мажорные обстоятельства у налогоплательщика (аварии, природные катаклизмы и пр.);

- международные санкции и др.

Но выручку может превышать и запланированный рост расходов, связанный со строительством новых объектов, освоением новых технологий и др. Здесь особое внимание необходимо уделить правилам признания расходов для целей налогового учета, изложенным в ст. 252 НК РФ , — потребуется предъявить документы и доказать экономическую обоснованность.

Заинтересуют ФНС и критерии отнесения компанией расходов к прямым или косвенным, поскольку последние признаются в учете по мере их возникновения (п. 2 ст. 318 НК РФ ), а первые — распределяются (п. 2 ст. 318, ст. 319 НК РФ ). Также нужно помнить о нормируемых расходах. К ним относятся:

- представительские (п. 2 ст. 264 НК РФ );

- ДМС работников (п. 16 ст. 255 НК РФ );

- часть расходов на НИОКР (п. 2 ст. 262 НК РФ );

- резервы на сомнительные долги и ремонт ОС (п. 4 ст. 266 и п. 2 ст. 262 НК РФ );

- реклама (п. 4 ст. 264 НК РФ);

- потери от порч или недостач (п. 7 ст. 254 НК РФ );

- проценты по кредитам, если сделка контролируемая ( ст. 269 НК РФ );

- компенсация за личный автомобиль работника (п. 1 ст. 264 НК РФ) и др.

Перед составлением пояснений не лишним будет вспомнить и про список расходов, не принимаемых для целей прибыли ( ст. 270 НК РФ ), и проверить их на предмет правильности отражения в учете. После чего можно в произвольной форме изложить ваши подходы к составлению отчетности.

Что будет, если пояснений не писать

Пояснения по убыткам в налоговую необходимо предоставить в течение пяти дней. Если игнорировать требование, по п. 1 ст. 129.1 НК РФ штраф составит 5000 руб. Если вы и дальше намерены не обращать внимания на запросы ФНС, сумма штрафа составит уже 20 000 руб. (п. 2 ст. 129.1 НК РФ). Для тех, кто подаст информацию позже установленного срока, никаких преференций не предусмотрено.

Дополнительно налогоплательщика, не обратившего внимание на требования инспекторов, могут включить в план выездных проверок (п. 2 Приложения 2 к Приказу ФНС от 30.05.2007 № ММ-3-06/333@).

Кроме того, контролирующий орган может воспользоваться правом, изложенным в пп. 7 п. 1 ст. 31 НК РФ , и пересчитать суммы налогов на основании имеющихся у них в программе сведений. Для этого используются как данные по нарушившему налогоплательщику (Постановление АС ДВО от 10.03.2017 по делу № А59-5390/2015), так и по аналогичным налогоплательщикам (Определение ВС от 14.08.2017 № 304-КГ17-10107 по делу № А67-6884/2016). Метод выбирает ФНС.

Регистрируя новое юридическое лицо его собственники, учредители преследуют цель получения в будущем прибыли. Однако практика показывает, что не всегда доходы предприятия превышают его расходы и неизбежно возникает необходимость отражения убытка в отчетности. В таком случае стоит заранее подготовиться как объяснить в налоговой убыток в декларации по налогу на прибыль.

Убыток по декларации по налогу на прибыль

Каждый бухгалтер, отражая убыток по строке 100 листа 02 декларации по налогу на прибыль, должен понимать, что требования о представлении пояснений из ФНС ему не избежать. Ведь налоговая инспекция заинтересована в увеличении налоговых поступлений в бюджет и хочет проверить, не занижает ли налогоплательщик налоговую базу.

Вновь зарегистрированным компаниям не составит труда дать объяснения, а вот компаниям, существующим на рынке более двух лет, придется тщательно проанализировать причины убытка.

Основными причинами убытка могут выступать:

- Снижение цен на продукцию в целях повышения ее конкурентоспособности;

- Реконструкция производственных помещений;

- Модернизация оборудования;

- Дорогостоящий ремонт;

- Потеря основного клиента (расторжение договора с крупным покупателем);

- Применение амортизационной премии;

- Рост затрат на закупку импортных материалов в связи с ростом курса доллара;

- Падение спроса на продукцию в период финансового кризиса в стране;

- Увеличение арендной платы за помещение, склад;

- Кредитная нагрузка;

- Сезонность производимых работ;

- Освоение новых видов деятельности;

- Увеличение доли просроченной дебиторской задолженности и как следствие создание резерва по сомнительным долгам.

Получите 267 видеоуроков по 1С бесплатно:

Пояснения в налоговую по убытку в декларации по налогу на прибыль

В пояснениях к декларации по налогу на прибыль лучше приводить реальные данные о том, какие именно факторы повлияли на отрицательный финансовый результат, приложив подтверждающие документы. Это могут быть и регистры налогового учета и оборотно-сальдовая ведомость по счету, договора, документы на покупку дорогостоящего оборудования и.т.д.

Пример пояснения по убыткам в декларации по налогу на прибыль для вновь созданной организации

На Ваше требование № 501 от 13.02.2017г. о представлении пояснений по декларации по налогу на прибыль за отчетный период сообщаем, что сумма полученного убытка вызвана отсутствием необходимой выручки, а также значительными затратами, связанными с открытием компании. ООО «Альфа» зарегистрирована в 4 квартале 2016г. и не успела наработать достаточной клиентской базы. При этом были произведены значительные затраты на закупку и монтаж оборудования, необходимого для производства продукции, ремонт помещения, приобретены транспортные средства необходимые для начала деятельности предприятия. Все основные средства введены в эксплуатацию с применением амортизационной премии согласно учетной политике. Значительно средств было потрачено на рекламную компанию.

Согласно разработанного бизнес-плана положительный финансовый результат должен быть достигнут к концу 4 квартала 2017г. На сегодняшний момент проведенная рекламная компания уже дала положительные результаты и ООО «АЛЬФА» заключила 2 крупных договора поставки на общую сумму более 12 млн.руб.

- Регистр налогового учета — Доходы от реализации товаров, работ, услуг за отчетный период;

- Регистр налогового учета – Прямые расходы по реализации товаров, работ, услуг за отчетный период;

- Регистр налогового учета — Косвенные расходы на реализацию за отчетный период;

- Договор поставки № 35 от 12.12.2016г. с ООО «Перспектива»;

- Договор поставки № 42 от 28.12.2016г. с ООО «БРЮС».

Пример пояснения причин отражения убытков в декларации по налогу на прибыль организации существующей на рынке более двух лет

На Ваше требование № 605 от 26.02.2017г. о представлении пояснений по декларации по налогу на прибыль за отчетный период сообщаем, что сумма полученного убытка вызвана падением спроса на продукцию компании в зимний период времени. Основным видом деятельности ООО «СТРОЙПРОЕКТ» является оптовая продажа строительных материалов. В зимний период наши покупатели малоактивны, большая конкуренция на рынке заставляла ООО «СТРОЙПРОЕКТ» в отчетный период делать дополнительные скидки клиентам, тем самым затрудняя процесс получения прибыли. Вместе с тем у предприятия по-прежнему возникали ежемесячные расходы на оплату труда, страховых взносов, аренду помещения, услуг связи, электроэнергии, содержание автотранспорта. С апреля 2017г. компания ожидает увеличение спроса на продукцию в связи с наступлением сезона.

- Регистр налогового учета — Доходы от реализации товаров, работ, услуг за отчетный период;

- Регистр налогового учета – Прямые расходы по реализации товаров, работ, услуг за отчетный период;

- Регистр налогового учета — Косвенные расходы на реализацию за отчетный период.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Когда налоговики могут потребовать пояснения

При камеральной проверке декларации, в которой заявлена сумма убытка, инспекция вправе требовать пояснения, обосновывающие размер такого убытк а п. 3 ст. 88 НК РФ .

По правилам, установленным самой ФНС, «убыточные» декларации могут стать поводом для выездной проверки, только если подаются 2 года подряд плюс убыток заявлен и в декларациях за отчетные периоды текущего года п. 2 Общедоступных критериев оценки рисков, утв. Приказом ФНС от 30.05.2007 № ММ-3-06/333@ ; Письмо ФНС от 17.07.2013 № АС-4-2/12722 . Но на практике налоговики начинают угрожать включением в план выездных проверок раньше.

Иногда это понимают так: запросить пояснения ИФНС может при камеральной проверке лишь декларации за тот период, в котором убыток образовался. Но это неверно. Ведь компания может перенести убыток и на будуще е п. 1 ст. 283 НК РФ . Получается, что налоговики вправе потребовать пояснения по убытку прошлых лет, заявленному в декларации за отчетный период или за год, в котором получена прибыль. То есть запрашивать пояснения они могут в течение всего времени, пока компания будет уменьшать прибыль на сумму когда-то полученного убытка. И это законн о Постановление 1 ААС от 05.11.2015 № А11-372/2015 .

Запросить пояснения налоговики могут и при проверке уточненной декларации, в которой либо впервые заявлен убыток, либо он увеличен по сравнению с первичной декларацией.

Наши читатели сообщают, что уже получают от налоговиков требования о представлении пояснений по «убыточным» декларациям за 2016 г. Например, в телефонном разговоре с одной из читательниц инспекторы заявили, что декларации с убытком им не нужны, и пригрозили выездной проверкой, если компания не представит уточненку с налогом к уплате. И даже пообещали, что в случае подачи такой уточненки не будут придираться к расхождениям между декларацией и бухгалтерской отчетностью.

![]()

Если вы в самом деле допустили в декларации ошибку, то можно пояснения не представлять, а сразу подать уточненную деклараци ю п. 1 ст. 129.1 НК РФ . Это позволит избежать штрафа за неполную уплату налога при условии предварительной уплаты недоимки и пене й подп. 1 п. 4 ст. 81, п. 9.1 ст. 88 НК РФ .

Как представить пояснения

Налогоплательщикам, которые подают декларации по ТКС, инспекция направит требование о представлении пояснени й приложение № 1 к Приказу ФНС от 08.05.2015 № ММВ-7-2/189@ в электронном виде. Компания должна в течение 6 рабочих дней со дня отправки требования налоговиками направить им электронную квитанцию о приеме документ а п. 5.1 ст. 23 НК РФ; п. 14 Порядка, утв. Приказом ФНС от 15.04.2015 № ММВ-7-2/149@ . Если этого не сделать, налоговики могут приостановить операции по банковским счета м подп. 2 п. 3 ст. 76 НК РФ .

Сами пояснения в этом случае можно подать в инспекцию как на бумажном носителе, так и по ТКС в виде скан-копии бумажных пояснений или в виде файла, подписанного квалифицированной электронной подпись ю п. 3 ст. 88 НК РФ . Можно уточнить в инспекции, какой вариант их больше устроит.

На подготовку пояснений по убытку компании отводится 5 рабочих дней со дня получения требовани я п. 6 ст. 6.1, п. 3 ст. 88 НК РФ . Если компания получила требование о представлении пояснений по ТКС, то этот срок отсчитывается со дня отправки налоговикам квитанции о приеме документа.

Какого-то специального бланка для пояснений по убыткам нет, поэтому их можно подготовить в произвольной форме.

Обсуждаем с руководителем

Иногда на практике налоговики требуют подробно описать деятельность организации, привести расшифровки доходов и расходов, пояснить причины возникновения дебиторской и кредиторской задолженности, представить выписки из регистров налогового учета и учетной политики, сведения о заключенных договорах и о мероприятиях, которые компания будет проводить с целью преодоления сложившейся ситуации, спрогнозировать платежи по налогу на прибыль до конца года и прочее. Но вы можете сами решить, идти ли на поводу у налоговиков и выполнять ли их требования, выходящие за рамки, установленные законом.

Вместе с пояснениями компания вправе представить выписки из регистров бухгалтерского и (или) налогового учета, первичные документы, подтверждающие размер убытк а п. 4 ст. 88 НК РФ . Но требовать их у вас налоговики не вправе, за исключением случая, когда уточненка с увеличенной суммой убытка подана по истечении 2 лет со дня, установленного для подачи первичной деклараци и п. 8.3 ст. 88 НК РФ .

К примеру, уточненная декларация за 2014 г. с увеличенной суммой убытка подана в апреле 2017 г. Тогда ревизоры могут требовать и выписки из регистров учета, и первичную документацию по сделкам.

О чем писать в пояснениях

Само по себе наличие убытка не говорит о занижении налоговой базы. Ведь для целей налогообложения компания может признавать любые документально подтвержденные и экономически оправданные расход ы ст. 252 НК РФ .

А причины того, что расходы компании превысили доходы, могут быть какие угодно. Например:

• ведение бизнеса на начальном этапе или освоение нового вида деятельности/ нового рынка (допустим, открывается отделение в другом регионе, что потребовало значительных финансовых вложений);

• падение спроса на продукцию в условиях кризиса, высокой конкуренции на рынке;

• снижение цен на продукцию с истекающим сроком годности, нераспроданные сезонные товары (одежда, обувь и т. д.);

• отказ покупателей от сделок, расторжение договоров с поставщиками, повлекшие снижение объемов реализации и закупок;

• приобретение дорогостоящего оборудования, транспортных средств, недвижимости, применение амортизационной премии по ним;

• ремонт собственных или арендованных помещений (если по условиям договора арендатор проводит текущий ремонт за свой счет п. 2 ст. 260 НК РФ );

• чрезвычайные ситуации, аварии (пожар, потоп) и прочее.

Если компания только начала вести деятельность, то наличие расходов при отсутствии доходов естественно. И у налоговиков, скорее всего, не будет претензий к такой фирм е Письмо Минфина от 21.04.2010 № 03-03-06/1/279 . В то же время, если, например, компания собиралась открывать филиал, арендовала для этого помещение, наняла сотрудников, а открытие по каким-то причинам не состоялось, инспекторы могут посчитать расходы необоснованным и Письмо УФНС по г. Москве от 11.01.2012 № 16-15/000705@ .

Письмо с пояснениями можно составить примерно так.

В ИФНС России по г. Ногинску

Московской области

от ООО «Кармен», ИНН/КПП 5031543286/503101001,

контактное лицо: гл. бухгалтер Л.И. Самостоятельная,

тел.: +7-496-514-17-24

Исх. № 25 от 21.02.2017

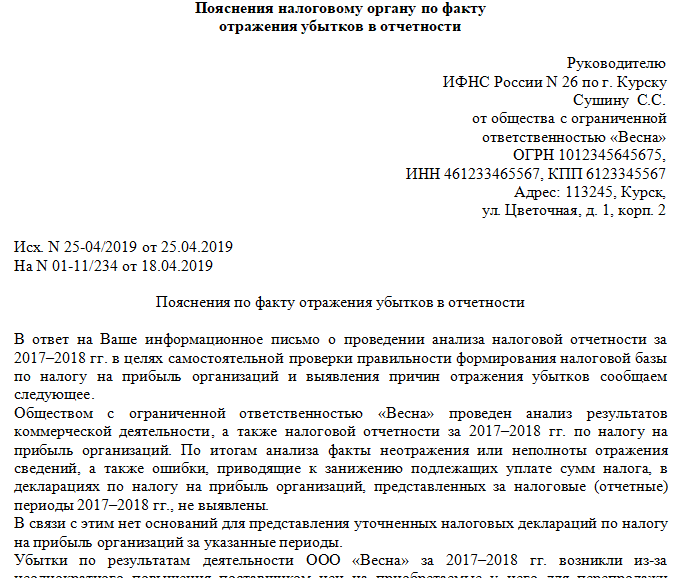

Пояснения к декларации по налогу на прибыль за 9 месяцев 2016 г.

На ваше требование № 08-17/02987 от 15.02.2017 о представлении пояснений по факту отражения убытков в декларации по налогу на прибыль за 9 месяцев 2016 г. сообщаем следующее.

Обществом проведен анализ результатов коммерческой деятельности, а также налоговой отчетности за 9 месяцев 2016 г. Анализ показал, что убытки носят временный характер, связаны со снижением доходов и ростом затрат компании. Организация не допустила неполного отражения сведений или ошибок, приводящих к занижению налоговой базы по прибыли. Поэтому нет оснований для представления уточненной декларации в соответствии с п. 1 ст. 81 НК РФ.

За 9 месяцев 2016 г. выручка общества от продажи продукции составила 43,8 млн руб., расходы, учитываемые для целей налогообложения, — 48,0 млн руб., в том числе:

— материальные расходы — 23,6 млн руб.;

— расходы на оплату труда — 6,4 млн руб.;

— суммы начисленной амортизации и расходы в виде амортизационной премии — 8,7 млн руб.;

— прочие расходы — 9,3 млн руб.

Таким образом, сумма полученного убытка составила 4,2 млн руб. Основные причины возникновения убытков следующие.

1. Падение потребительского спроса вследствие кризиса и высокой конкуренции на рынке. По этой причине общество было вынуждено понизить отпускные цены на женскую одежду, которая составляет большую часть ассортимента. В результате часть товара была продана с минимальной торговой наценкой либо по себестоимости. По сравнению с аналогичным периодом 2015 г. выручка от продаж уменьшилась на 14%.

2. Увеличение расходов в текущем периоде вследствие проведения ремонта в арендованном помещении магазина по адресу: г. Ногинск, ул. 3-го Интернационала, д. 76. В соответствии с условиями договора аренды текущий ремонт арендатор производит за свой счет. К тому же на время ремонта (с 15 мая по 31 июля) были сокращены торговые площади.

3. Приобретение складского помещения по адресу: г. Ногинск, ул. Рабочая, д. 64. Объект введен в эксплуатацию с 01.08.2016, по нему в соответствии с п. 9 ст. 258 НК РФ применена амортизационная премия в размере 10% от первоначальной стоимости.

Таким образом, превышение расходов над доходами вызвано объективными причинами. С целью преодоления сложившейся ситуации планируется в 2017 г. разработка новой ценовой политики, расширение ассортимента, поиск новых поставщиков. Кроме того, руководством ООО «Кармен» утвержден план по сокращению расходов организации в 2017 г. По итогам 2017 г. общество планирует получить прибыль.

Приложения:

1) отчет маркетингового отдела по динамике рыночных цен на реализуемые товары — на 3 листах;

2) копии договора с ООО «Версаль» на проведение ремонтных работ от 29.04.2016 № 34/2, акта приема-передачи выполненных работ от 31.07.2016;

3) копия договора купли-продажи нежилого помещения от 05.07.2016 № 10/16;

4) маркетинговая политика общества на 2017 г., утвержденная приказом от 23.01.2017 № 5-р.

| Генеральный директор |

В пояснениях можно показать динамику доходов и расходов, если прошлый год был более удачным для компании, или расшифровать некоторые статьи расходов, за счет которых в основном образовался убыток. Но слишком детализировать каждую цифру не надо. Не обещайте налоговикам и получение прибыли в конкретные сроки, потому что при невыполнении этих обещаний вы, скорее всего, получите новые письма с требованием подать уточненку на увеличение налога.

Чем грозит искусственное увеличение налоговой базы

Бывает, что компания идет на поводу у инспекторов и исключает часть расходов, чтобы получить положительную налоговую базу по прибыли. Но если вы в состоянии обосновать размер убытка в пояснениях, то декларировать его нужно обязательно. Не стоит искажать отчетность по просьбам инспекторов. Ведь вы будете делать это себе в ущерб.

Во-первых, подавая уточненку, вы по сути увеличите срок камеральной проверки, поскольку она начнется занов о п. 9.1 ст. 88 НК РФ . У инспекторов будет больше времени, чтобы найти нарушения.

Во-вторых, вы не сможете перенести на будущее убыток, который не заявите в декларации, и в последующие годы заплатите налог в большем размер е п. 1 ст. 54 НК РФ; Постановление АС СЗО от 21.11.2016 № Ф07-10207/2016 .

В-третьих, учесть исключенные расходы в текущем налоговом периоде вы сможете только в том случае, если получите прибыль и по декларации будет исчислен налог к уплате в бюджет. А иначе придется опять-таки сдавать уточненку за период, в котором вы убрали эти расходы по требованию налогово й Письма Минфина от 13.04.2016 № 03-03-06/2/21034 , от 22.07.2015 № 03-02-07/1/42067 . Если же к тому времени пройдет 2 года после истечения срока для подачи первичной декларации, налоговики потребуют первичку по убытк у п. 8.3 ст. 88 НК РФ .

![]()

Когда компания начнет получать прибыль, лучше переносить убыток по частям, чтобы по декларации получался налог к доплате, пусть и в небольшом размере. Тогда и вопросов к организации у налоговиков не будет.

Последствия непредставления пояснений

Последствие 1. С этого года за непредставление пояснений, предусмотренных п. 3 ст. 88 НК РФ, может быть выписан штраф в размере 5000 руб. При повторном нарушении в течение календарного года штраф составит уже 20 000 руб. пп. 1, 2 ст. 129.1 НК РФ

Последствие 2. Директора могут вызвать на заседание «убыточной» комиссии. И, даже если крупный убыток заявлен по итогам только одного года, не исключено, что налоговики будут рассматривать компанию как кандидата для включения в план выездных проверок.

Последствие 3. Маловероятно, но все-таки возможно, что инспекция попытается исключить какие-либо расходы из налоговой базы по прибыли и доначислит налог, например, по результатам встречных проверок. А поскольку налоговики уже уведомили компанию о том, что к декларации есть претензии, направив требование о представлении пояснений, не исключено, что в один прекрасный день вам просто вручат акт камеральной проверки с доначислениям и Письмо ФНС от 16.07.2013 № АС-4-2/12705 (п. 2.7) .

![]()

Пояснения лучше представить, даже если вы не уложились в отведенный пятидневный срок. Сделать это можно вплоть до рассмотрения материалов проверки. В этом случае придется заплатить штраф, но зато, если пояснения налоговиков удовлетворят, доначислений по проверке не будет.

Если документы, подтверждающие убыток, утрачены, не стоит паниковать и пытаться оспорить правомерность направления вам требования о представлении пояснений — это бессмысленн о Постановление 10 ААС от 02.02.2017 № 10АП-18432/2016 . Ведь первичка от вас не требуется, нужно просто пояснить, при каких обстоятельствах сформировался убыток. Если это будет сделано грамотно, возможно, что до выездной проверки дело никогда не дойдет. А вот при активном нежелании объяснить убыток налоговики могут заподозрить, что вам попросту нечем подтвердить цифры, заявленные в декларации. Учтите, что в случае, когда размер убытка подтвержден еще предыдущей выездной проверкой и первичные документы утеряны после этого, инспекция не вправе отказать компании в переносе остатка такого убытка на будуще е Постановление АС УО от 28.02.2017 № Ф09-182/17 .

Есть способы предотвратить появление убытка в отчетности, но почти все они имеют свои риски. Конечно, бывают и безопасные варианты. Например, компания, у которой продажи зависят от времени года, может пересмотреть распределение расходов на прямые и косвенные с тем, чтобы больше расходов списывать по мере реализации своих товаро в Письмо Минфина от 10.06.2011 № 03-03-07/21 . Но лучше, когда организация может обосновать размер полученного убытка, не искажая отчетность и не внося изменения в учетную политику.

No related posts.