Покупка квартиры с торгов по банкротству риски

Содержание

- 1 Как купить дом или земельный участок должников на аукционе в Москве

- 2 Коммерческая недвижимость

- 3 Риски покупки залогового имущества

- 4 Подводные камни: на что обратить внимание

- 5 Как правильно проверить квартиру в ипотеке перед приобретением

- 6 Строим бизнес на скупке и реализации жилья у банков: как это сделать доходным делом

- 7 Личный опыт и отзывы профессионалов

В кризис принято экономить. Особенно это касается крупных покупок, а приобретение квартиры, несомненно, можно отнести к таковым. Россиянам привычна ипотека, но в последние годы наши граждане стали проявлять интерес и к покупке жилья на публичных торгах – уценка может оказаться существенной, однако и без рисков не обходится. Каким образом ипотечные квартиры попадают на торги и как не обжечься при купле-продаже таких объектов, разбирается "Право.Ru".

В современных российских условиях жилье в ипотеку – для многих зачастую единственный возможный вариант приобретения квартиры. Правда, еще в середине прошлого года банки считали ипотечных заемщиков надежными клиентами: кредитные организации наращивали портфели, а сами деньги на покупку жилья в отдельных случаях можно было получить с минимальным пакетом документов – иногда даже без справки 2-НДФЛ. Но в последнем квартале 2014 года макроэкономическая ситуация в России резко ухудшилась, и реакции рынка ипотечного кредитования не пришлось долго ждать: объемы выдаваемых кредитов начали падать, а долги по уже выданным – расти.

По данным Агентства по ипотечному жилищному кредитованию (АИЖК), за прошедшие шесть месяцев было выдано 228 230 ипотечных кредитов на общую сумму 372,7 млрд руб, что ниже уровня того же периода в 2014 году на 38 % в количественном и на 41 % – в денежном выражении. "Просрочки" при этом, наоборот, возрастают – на сегодняшний день задолженность в ипотечном сегменте достигает уже 50,9 млрд руб. С начала 2015 года рост ипотечных ссуд, по которым не платят 90 и более дней, составил 33%. Но наиболее сильно за последние месяцы выросла задолженность по тем кредитам, что просрочены на полгода и более – на 10,6 млрд руб, то есть почти на 12%. Из-за ослабления рубля немалую лепту в рост просроченных платежей вносят и многострадальные валютные заемщики – сейчас в долговом ипотечном портфеле на просрочку по кредитам, выданным в иностранной валюте, приходится 41%.

В общем, долги растут. А что же происходит, когда ипотечный заемщик больше не может исправно выплачивать кредит?

Аукцион или торги?

В этом случае его ожидают две крупные неприятности. Первая – это штрафы и пени за просрочку платежа, с помощью которых банки пытаются воздействовать на нерадивого клиента. На практике используются три основные формы штрафов: в виде фиксированной суммы, в виде повышенного процента на просроченную задолженность и как процент от общего объема оставшегося долга.

Единой судебной практики по поводу правомерности их начисления пока не сложилось. В 2011 году этим вопросом занимался ныне ликвидированный Высший арбитражный суд, но единообразия не достиг: по одним спорам штрафы за просроченные платежи были признаны законными, по другим – нет. Но если заемщик перестанет погашать обязательные платежи, санкций со стороны банка ему все-таки не избежать.

Если и этот способ поддержания финансовой дисциплины не срабатывает, то на горизонте появляется вторая неприятность – неплательщик рискует потерять ту собственность, на которую брал кредит. Ведь ипотека предполагает залог приобретенной заемщиком недвижимости, и если должник не исполнит свою часть обязательств, банк имеет право реализовать предмет договора, чтобы вернуть себе деньги. Способов такой реализации два – продажа с публичных торгов и продажа на аукционе, они регулируются ст.56, 57 Федерального закона "Об ипотеке (залоге недвижимости)" и ст. 447-449 ГК РФ.

Конечно, и заемщику, и банку проще не доводить дело до суда и попытаться решить вопрос мирным способом – например, стороны могут заключить соглашение о реализации недвижимости во внесудебном порядке, по которому должник продает заложенный объект и полностью гасит кредит. В этом случае речь идет об аукционе и его организатор действует на основании договора с банком. Недвижимость получает экспертную оценку, которая определят начальную цену ее продажи. Затем, за 1-2 недели до проведения аукциона организатор подает специальное объявление о его проведении – оно должно быть опубликовано по месту нахождения недвижимости в печатном издании – официальном информационном ресурсе органа исполнительной власти. Лица, желающие поучаствовать в аукционе, обязаны внести задаток в размере не более 5 % от начальной цены лота. В выигрыше остается тот, кто предложит наивысшую цену. Дальше победитель подписывает с их организатором протокол об итогах аукциона, после чего обязуется в течение 5 банковских дней внести оставшуюся разницу между суммой залога и ценой продажи. А все те, кто проиграл торги, в течение тех же 5 банковских дней получают свой залог обратно. Также деньги возвращаются, если аукцион не состоялся. После того, как победитель аукциона полностью оплатит квартиру, он получает еще 5 дней, чтобы подписать с организатором торгов договор купли-продажи, и после государственной регистрации жилье переходит в его собственность.

Но гораздо чаще заемщик и по кредиту не платит, и к кредитору не обращается – в таких случаях банк направляет ему официальное уведомление об обязательном досрочном погашении долга, а если и оно не исполняется, то недвижимость по решению суда отправляется искать нового хозяина на публичных торгах. После того, как суд вынесет решение о реализации заложенного имущества с торгов, настает время работы судебных приставов-исполнителей. В их задачи входит описать имущество, которое находится в квартире, выселить должника и отправить недвижимость на реализацию. Срок извещения участников торгов иной – не раньше, чем за 30 дней, но не позже, чем за 10 дней до начала мероприятия; в остальном же механизм проведения торгов почти аналогичен аукциону.

В тихом омуте…

Разумеется, осторожный покупатель постарается максимально проверить "чистоту" приобретаемой квартиры. Для этого существует Росреестр, в территориальных отделах которого можно взять выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним, где будет указан перечень собственников объекта. Также можно попросить продавца предоставить архивную выписку из домовой книги – в ней отражается история жильцов квартиры с момента "ввода ее в эксплуатацию". Получить этот документ можно в жилищно-эксплуатационных организациях по месту нахождения квартиры. Однако ЕГРП содержит только сведения, попавшие туда с момента основания регистрационной службы, то есть с 1998 года. А продавец может и отказаться предоставлять выписку из архива, при том, что самому покупателю в ЖЭКе ее не дадут.

И риск, что случае покупки недвижимости на торгах покупатель может не знать, что приобрел квартиру "с сюрпризом", сохраняется. Например, может оказаться, что в квартире законно проживают члены семьи бывшего собственника и она является их единственным жильем. Ранее закон прямо запрещал выселять таких жильцов, но в этом году ситуацию переломил случай Адама Богатырева – добросовестного покупателя квартиры, изъятой у должника, который не справился с ипотечным кредитом. В 2012 году Богатырев купил трехкомнатную квартиру на публичных торгах, а после покупки неожиданно обнаружил, что в ней продолжает законно проживать семья предыдущего владельца. Новый хозяин попытался выселить жильцов по суду, но особого успеха не имел – первая и апелляционная инстанция решили оставить в квартире дочь бывших владельцев, а также ее несовершеннолетних детей.

Богатырев дошел до Конституционного суда, полагая, что его право собственности нарушено из-за парадокса: закон, сохраняя право проживания в квартире за теми, кто ей не владеет, защищает их права в большей степени, чем интересы добросовестного покупателя, а также сводит на нет значение залога недвижимости как правового института.

И в КС с ним согласились (подробнее >>>). 24 марта этого года суд пояснил, что в аналогичных ситуациях не должны применяться нормы, которые запрещают обращать взыскание на жилое помещение, если для гражданина-должника и членов его семьи оно является единственным. Применительно к жилью, которое является предметом ипотеки, такое ограничение не действует, поскольку по ст. 78 Закона об ипотеке при обращении взыскания на недвижимость прекращаются все права пользования ею, а затем она реализуется на публичных торгах, объяснял председатель КС Валерий Зорькин.

После рассмотрения дела Богатырева законодатель получил предписание провести ряд реформ – урегулировать правовое положение членов семей прежнего собственника жилья, а также сделать сведения о правах третьих лиц на отчуждаемые жилые помещения максимально прозрачными. А до тех пор, пока эти новшества не будут реализованы, разбираться с последствиями перехода прав на "проблемные" квартиры придется судам – ведь дисконт при покупке жилья на торгах бывает очень существенным, а сегодня российские граждане вряд ли откажутся от возможности сэкономить.

Но законодатель пока решает смежную и более насущную проблему – в марте Совет Федерации подготовил законопроект о запрете на взыскание долгов по ипотеке. Правда, пока только по валютной. Суть предложения состояла в том, чтобы не отбирать у заемщиков квартиры и не начислять штрафы и пени за просроченные платежи. Мораторий предлагалось установить до 1 июля 2016 года. Однако Минэкономразвития, Минфин, Минюст, Министерство строительства и ЦБ РФ подготовили на законопроект отрицательный отзыв, сообщает "Интерфакс" со ссылкой на источник, знакомый с текстом отзыва. В правительстве посчитали, что меры, которые предлагает документ, нивелируют принцип равенства заемщиков, поскольку устанавливают привилегии для тех, кто взял ипотеку в валюте. Кроме того, прописанный в тексте документа запрет на переуступку прав требований не позволит заемщикам пользоваться механизмами господдержки.

Суды пока также настроены скептически – 29 июня этого года Мособлсуд отменил решение Пушкинского городского суда, обязавшего банк "ВТБ 24" внести изменения в договор валютной ипотеки и пересчитать сумму ее платежа по курсу на момент заключения договора – 23,51 руб. за доллар (дело № 2-878/2015) (подробнее >>>).

Вторичное жилье в России можно купить не только у частных собственников. Часто квартиры и дома выставляют на продажу предприятия, банки или государственные структуры. Во многих случаях такие продавцы предпочитают продавать недвижимость с аукциона — особой процедуры, во время которой потенциальные покупатели могут поучаствовать в открытых торгах на право приобрести конкретный объект недвижимости. «На первый взгляд такая покупка выглядит очень привлекательно, — считает старший юрист адвокатского бюро А2 Мария Понаморева. — Стартовая цена квартиры (то есть стоимость лота) в публикуемом объявлении может оказаться в разы ниже предлагаемой по рынку за покупку аналогичной квартиры».

Проверить стоимость квартир на аукционе можно онлайн. К примеру, департамент Москвы по конкурентной политике регулярно устраивает торги, на которых выставляет жилье в разных районах столицы. Вся информация о такой недвижимости размещена на официальном сайте департамента в разделе «Реализация имущества». «Для квартир, которые принадлежат городу, аукционы — единственно возможный способ реализации государственного или муниципального имущества», — объясняет руководитель юридической службы риелторского агентства «Инком-Недвижимость» Светлана Краснова.

Действительно, согласно Федеральному закону № 44 «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» региональные власти не могут продавать принадлежащие им квартиры не на аукционе. «На «витринах» столичных городских аукционов в основном можно увидеть квартиры элитные, в престижных районах Москвы, выморочные квартиры, а также непривлекательные и невостребованные, в частности расположенные в Зеленограде или в микрорайоне Некрасовка, — рассказывает Краснова. — Для передачи тем, кто стоит в муниципальных очередях на улучшение жилищных условий, такие квартиры, как правило, не подходят по параметрам либо по техническому состоянию. Остаются открытые торги».

Что продают на аукционах

Наиболее доступные предложения в столице обычно предлагает государственное унитарное предприятие «Московская социальная гарантия» («Моссоцгарантия»), которое занимается делами пожилых москвичей. «Приобретение жилья, находящегося в хозяйственном ведении «Моссоцгарантии», возможно с использованием ипотечного кредита, а также субсидий, в частности средств материнского капитала», — заявляет руководитель департамента по конкурентной политике Геннадий Дегтев.

Если потенциальный покупатель заинтересуется участием в торгах, он должен внести в банк задаток в размере 200 тыс. руб., объясняет Светлана Краснова. «Электронные торги «Моссоцгарантией» не проводятся, потребуется личное присутствие участника аукциона», — предупреждают в «Инком-Недвижимости».

В этом случае покупатель может рассчитывать на квартиры, переданные в собственность города пенсионерами. «Это может быть договор пожизненного содержания с иждивением, когда человек продолжает проживать в переданной квартире, либо договор передачи, по которому пожилой человек получает право пожизненного проживания в одном из социальных жилых домов», — разъясняет управляющий партнер юридической компании «Неделько и партнеры» Василий Неделько.

Продажа новостроек с социальным ремонтом проходит на площадке «Росэлторг» — крупнейшем операторе электронных торгов для государственных и частных заказчиков. «Обеспечительный взнос в таком аукционе составляет 100 тыс. руб., присутствие участника торгов не требуется. Все происходит через электронный кабинет», — рассказывает Краснова. «На аукционах можно купить не только квартиры вторичного рынка, но и «первичку», что будет большой удачей, — подтверждает Понаморева. — Покупка квартиры в новостройке, когда дом уже сдан в эксплуатацию и зарегистрирован в ЕГРП, является минимальным риском для покупателя».

Разумеется, далеко не всегда квартиры на аукционе продает государство: более 80% всех квартир, реализуемых на торгах, представляют собой залоговые квартиры банков, убеждены в адвокатском бюро А2. Такие квартиры попадают на банковские аукционы, независимые от торгов «Моссоцгарантии» и других государственных структур. «Если должник или заемщик не в состоянии выплачивать кредит и не хочет сам продавать квартиру, банк инициирует процедуру банкротства и по решению суда выставляет квартиру на аукцион, чтобы погасить долг, — объясняет руководитель отдела вторичной недвижимости риелторского агентства Est-a-Tet Алексей Бернадский. — Залоговая квартира может быть как ипотечной, так и заложенной в банке для получения денежного кредита. На аукционе чаще всего продают квартиры тех граждан, которые сознательно отказались выплачивать кредит, поскольку вся процедура выставления квартиры на аукцион, включая предшествующий этому судебный процесс, занимает как минимум год. Продажа квартиры с аукциона — это крайняя мера банка для злостных неплательщиков».

Наконец, последний вид аукционов — риелторские торги. «[Здесь] риелтор выставляет квартиру по заниженной стоимости, а дальше проводит онлайн-аукцион между заинтересованными покупателями», — рассказывает Бернадский. Впрочем, этот вид аукционов мало чем отличается от традиционной продажи жилья на вторичном рынке.

Долги, жильцы и другие сюрпризы

Значительная часть аукционных квартир продается с обременениями, рассказали «РБК-Недвижимости» риелторы и юристы. «Основная проблема — огромные счета по оплате коммунальных услуг и как результат отсутствие отопления, света и электричества, — объясняет Мария Понаморева. — Приобретатель в первую очередь сталкивается с проблемой отражения долгов за коммунальные услуги по лицевому счету. За списанием долга приобретатели обращаются в управляющую компанию, к поставщикам услуг и в суд. Сравнительно недавно судебная практика в том вопросе встала на сторону добросовестных покупателей, но она немногочисленна».

Квартира наследует долги от предыдущих владельцев, которые не считали нужным оплачивать коммунальные услуги. «В судебных спорах по данной категории дел новый собственник должен будет установить, что существующая задолженность по коммунальным платежам является задолженностью предыдущего собственника, а новый собственник не обязан ее оплачивать», — добавляет Понамор ева.

Вторая проблема — жильцы, которые зарегистрированы в продаваемой квартире. «Покупатель залоговой квартиры, реализуемой в порядке исполнительного производства, рискует получить ее вместе с бывшим владельцем и членами его семьи. Выселить их из квартиры будет крайне сложно, а порой даже невозможно», — предупреждает Светлана Краснова из «Инком-Недвижимости». «Прописанных в квартире граждан можно снять с регистрации только по решению суда, а детей выписать нельзя ни при каких условиях, — заявляет Алексей Бернадский. — Купив такую квартиру с прописанным в ней несовершеннолетним ребенком, покупатель обрекает себя на «бездействие», поскольку ни выписать, ни выселить ребенка из такой квартиры нельзя — следовательно, продать квартиру в дальнейшем также не получится».

В случае с муниципальными и региональными торгами количество жильцов, зарегистрированных в квартире, указывается в изначальной заявке; в других случаях наличие таких людей может оказаться сюрпризом, предупреждают юристы. «Например, во время приватизации квартиры один из проживавших жильцов отказался от участия в приватизации, — рассуждает Василий Неделько. — При этом он получает право проживания в этой квартире. Такой житель не утратит полученное право даже в случае смены собственника квартиры».

Если с аукциона продается залоговая квартира, то необходимо убедиться в том, не является ли данная процедура кабальной для владельца квартиры с точки зрения условий продажи жилья, советуют в «Инком-Недвижимости». «Если это не квартира в только что построенном доме, то нужно выяснить в паспортном столе круг ранее зарегистрированных в ней граждан. Это позволит убедиться, что никто из них не относится к лицам, сохраняющим право на данную жилую площадь», — добавляет Краснова.

Подчас скрытое обременение возникает в результате разорения или ликвидации предприятия, которое предоставляло своим сотрудникам жилье по договорам социального найма, приводят еще один пример ограничений аукционных квартир в адвокатском бюро А2. «Граждане, которые проживают в служебных жилых помещениях и в общежитиях, предоставленных им до введения в действие Жилищного кодекса, [либо] состоят на учете в качестве нуждающихся в жилых помещениях, не могут быть выселены из указанных жилых помещений без предоставления другого жилья», — говорит Понаморева.

Последним сюрпризом может стать высокая цена. «Да, на аукционе можно приобрести квартиру ниже рыночной стоимости, но никто этого не гарантирует, — рассказывает Михаил Куликов из «Инком-Недвижимости». — Не стоит забывать главное правило аукциона: на торгах цена может только повышаться. Устроители опираются на отчеты о рыночной стоимости оценочных компаний, поэтому стартовая цена лота может отличаться от рыночной совсем незначительно. А в процессе торгов участнику порой трудно не поддаться общему ажиотажу и остановиться вовремя. Так что перед аукционом стоит посмотреть ситуацию на рынке, узнать цены на жилье в том районе, где находится приглянувшаяся квартира, чтобы в азарте борьбы не переплатить за лот».

Как найти «чистую» квартиру

Покупка квартиры у города гарантирует чистоту сделки, считает руководитель московского департамента по конкурентной политике Геннадий Дегтев. С чиновником не согласны юристы и риелторы. «У залоговой квартиры часто есть ряд обременений и проблем с документами, которые делают это приобретение высокорисковым, — убежден Бернадский из Est-a-Tet. — Даже если квартира физически и номинально свободна, то есть в ней никто не живет и не прописан, она в любом случае продается по решению суда, и у покупателя нет гарантий, что никто не подаст апелляцию на это решение и не попробует оспорить факт выставления квартиры на торги. Аукционы также проводит департамент городского имущества Москвы, где выставляются на торги квартиры должников и расселенных граждан. Однако чаще всего у этих квартир также есть проблемы с документами».

С юридической точки зрения покупка квартиры на вторичном рынке или на аукционе — практически одно и то же, однако при выставлении объекта на торги в сделке появляется третья сторона — организатор аукциона, рассказывает Василий Неделько. «Если процедура аукциона нарушается, то возникает дополнительное основание для обжалования сделки, — утверждает юрист. — С другой стороны, покупка с аукциона снимает банкротные риски. То есть если при обычных сделках продавец признается банкротом, то конкурсный управляющий вправе обжаловать совершенную сделку, доказав, что цена была ниже рыночной. При продаже с аукциона такой возможности нет. Один риск добавляется, другой снимается».

Кому нужны квартиры с аукциона

Залоговые квартиры, реализуемые на открытом рынке жилья, не являются ликвидным товаром, констатируют риелторы. «Сейчас покупатель имеет исключительный выбор высококачественного жилья без обременений и прочей головной боли», — рассказывает директор департамента вторичного рынка «Инком-Недвижимости» Сергей Шлома. — Но и в лучшие годы покупатели не особенно жаловали такие объекты: по нашим оценкам, в 70 случаях из 100 люди отказывались рассматривать залоговые и аукционные квартиры как вариант для возможного приобретения».

Из-за такого предубеждения у аукционных квартир сформировался специфический портрет покупателя. «Большинство квартир с аукциона приобретаются не обычными людьми для собственного проживания, а частными риелторами, для которых это своего рода бизнес, — говорит Алексей Бернадский. — Выкупая такую квартиру по заниженной цене, они делают там ремонт и перепродают за существенно большую стоимость. Рядовые покупатели избегают квартир с такой темной историей».

Вторая группа покупателей — юридические лица, аффилированные с банками, которые устраивают аукцион, объясняет Михаил Куликов из «Инком-Недвижимости». По словам риелтора, банки продают проблемную недвижимость аффилированным структурам, чтобы снять со своего баланса плохие долги. «Формальности соблюдены, продажа легальна. А в решении всех последующих неприятных вопросов, таких как, например, выселение бывших собственников, для банка получается «ничего личного», — заявил Куликов. Таким способом банк сохраняет чистоту портфеля и репутацию, перекладывая риски на стороннюю структуру, заключил риелтор.

«Общая ситуация на рынке вторичной недвижимости сегодня такова, что предложение в пять-шесть раз превышает спрос, — подытожил Куликов. — Более 80% сделок проходит с дисконтом. Продолжается, хоть и плавное, но снижение стоимости квадратного метра. Так что борьбу покупателей за тот или иной объект можно представить разве что в случае продажи чего-то действительно уникального».

Самая большая доля интересных лотов с впечатляющей доходностью приходится на недвижимость на торгах по банкротству. Многие приобретают квартиры для семьи, другие же занимаются скупкой и последующей перепродажей. Абсолютно любой желающий способен купить дом в Москве или любом другом городе. Причем на этом действительно можно построить весьма выгодный бизнес.

Как купить дом или земельный участок должников на аукционе в Москве

На торги выставляется самое разное имущество банкротов, как земельные участки, готовые квартиры, так и недострои, коттеджи. Искать на площадке можно собственность абсолютно в любом городе. Инструкция для всех площадок одинакова – в поисковой строке (она есть на всех сайтах) нужно указать область поиска Москву и МО, а потом просто просмотреть доступные предложения.

Условно недвижимость должников делится на 3 типа:

- Находящееся в залоге. Такую квартиру могли заложить владельцы, когда брали кредит или оформляли ипотеку, а в результате не выполнили обязательства и банк изъял помещение и реализует его в уплату долга.

- Арестованное. Арест тоже может быть наложен за долги, в том числе и по кредиту, но в таком случае дом не являлся предметом залога. Часто его применяют после судебных разбирательств в качестве конфискации. Иногда накладывают арест и иные государственные организации, например, судебные приставы.

- «Чистое» имущество, которое ничем не обременено. Подобные экземпляры на торги попадают обычно при банкротстве ИП или юрлица. Организация или предприниматель обанкротились и эта собственность распродается для погашения задолженности перед кредиторами. С подобными строениями возникает меньше всего проблем при оформлении.

На торги могут выставить имущество даже государственной организации. Например, Росимущество способно реализовывать таким образом те строения, которые принадлежат муниципалитету или государству.

Официальные источники по продаже собственности физических лиц и компаний

Существует 2 вида источников, в которых обязательно должны публиковаться данные о том, что в скором времени имущество должника или фирмы-банкрота будет выставлено на торги. Это:

- Коммерсантъ. Информацию размещают как в печатных газетах, так и в электронной версии. В последней искать лоты гораздо удобнее.

- Единый федеральный реестр сведений о банкротстве. Сюда добавляется информация об аукционах со всех площадок. Сайт Федресурс является официальным.

Сайты площадок

Большая часть торгов публикуется на электронных площадках. Искать подходящие лоты удобно на следующих сайтах:

- Сбербанк-АСТ;

- Аукционы Сибири;

- Фабрикант;

- Российский аукционный дом;

- B2B-центр.

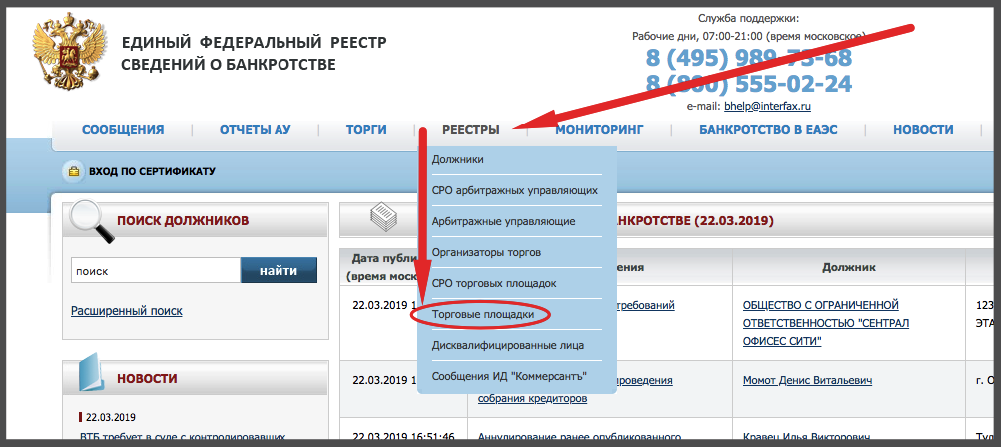

Существуют и другие площадки. Полный список аккредитованных сайтов опубликован на портале ЕФРСБ в разделе «Реестры».

Агрегаторы

Эти системы разработаны для сбора информации с других площадок и созданы они для удобства поиска лотов. Самые известные агрегаторы:

Коммерческая недвижимость

Приобретать на аукционах можно абсолютно разные помещения, в том числе нежилые или коммерческие. Последние, как правило, были в собственности у различных организаций или предпринимателей, но оказались арестованными за долги. Вот алгоритм, как искать такую недвижимость на сайте ЕФРСБ:

- Перейти по вкладке «Торги».

- В форме поиска нужно найти ячейку «Классификация имущества» и нажать на нее или значок лупы.

- Если есть желание приобрести здание предприятия, то ставим галку напротив предложения «Предприятия, как имущественный комплекс».

- При поиске иных коммерческих строений следует открыть выпадающий список «Завершенные здания, сооружения». После этого появится перечень разных видов недвижимости, нужно выбрать подходящую. В этот список входят помещения:

- в сфере транспорта или строительной индустрии;

- металлургические, нефтяные и иные предприятия;

- общепита или торговли;

- деревообрабатывающие и др.

Если человек знает, какое конкретно здание требуется (например, магазин), то можно не искать подходящую надпись в выпадающем списке, а написать в форме «Ключевые слова» ключ «магазин».

Реализация коммерческой недвижимости происходит на общих условиях. Это значит, что вначале планируют первичные торги, а если собственность не уйдет на них, далее проведут повторный аукцион и публичное предложение. Никаких специальных документов для участия в тендере предоставлять не требуется. Гражданин должен пройти ту же процедуру, как и при покупке обычного имущества и квартир, т. е. получить ЭЦП и аккредитацию, зарегистрироваться и т. д.

Риски покупки залогового имущества

Главным риском приобретения недвижимости, на которую оформлена закладная или она находится в залоге у банка по ипотеке, юристы называют долгие судебные тяжбы. Скорее всего бывший собственник не захочет выселяться из жилья, поэтому новый владелец должен идти в суд для принудительного выселения должника. Даже если заседание пройдет быстро, гражданин может не съехать по предписанию и тогда придется дожидаться, когда приставы выселят его принудительно. На всю процедуру уходит от месяца до четырех, а это значит, что быстро реализовать квартиру не удастся.

Еще есть риск того, что бывший собственник испортит какое-либо имущество, которое передается с недвижимостью или, например, ремонт. В такой ситуации победителя торгов ждет новый суд, чтобы взыскать стоимость ущерба. В большинстве случаев судья встанет на его сторону, но не нужно забывать, что квартиру не просто так выставили на торги. Ее бывший владелец – банкрот, а это означает проблемы с выплатой компенсации даже после суда.

Может быть и так, что результаты аукциона будут оспорены. В соответствии с законом, на это дается 1 год, т. е. в течение этого времени любой участник тендера, посчитавший результаты несправедливыми, или правопреемник старого собственника (его родственник, наследник) может обратиться в суд и аннулировать сделку. Данное право подтверждено ст. 449 ГК .

Поскольку должник является банкротом, то вероятно, что он допускал просрочки в выплате коммунальных платежей. Здесь важно знать, что эти долги не переходят вместе с квартирой. Новый собственник не обязан погашать задолженности по коммунальным услугам, если это не было прописано в условии договора купли-продажи. Единственный долг, который переходит вместе с недвижимостью – это задолженность по выплатам за капитальный ремонт. И вот эта сумма может быть внушительной.

Главным риском являются именно проблемы с выселением жильцов. Иногда они не съезжают по вполне объективным причинам, например, это единственное место жительства. Зачастую в такой квартире прописаны несовершеннолетние, и тогда суд вполне способен аннулировать сделку. На торги обычно не выставляют те дома, которые являются единственным жильем, но это не касается той недвижимости, что приобреталась в ипотеку.

В целом нужно быть готовым к тому, что получение квартиры после вступление в права немного затянется. В остальном же если сделка оформлена по закону, то возможность суда в будущем по перечисленным выше основаниям – это единственный риск.

Подводные камни: на что обратить внимание

Многие рекомендуют опасаться покупки квартир в залоге, например, у банка после ипотеки. Однако это далеко не та проблема, которой стоит бояться. Обременение достаточно легко снимается. Обычно в Росеестр обращается банк или арбитражный управляющий, передавая сведения о прекращении залога. Если этого не произошло, новый владелец может обратиться с соответствующим заявлением в банк с просьбой снять обременение. Если недвижимость была арестована приставами или иными лицами, то нужно обращаться именно в эти органы.

Снимать обременение можно и через суд, особенно если потерялись контакты арбитражного управляющего или приставы медлят. Ведь пока оно не будет снято, квартиру не удастся продать. В такой ситуации следует запросить выписку из Росеестра и предоставить ее суду вместе с ДКП и другими документами на приобретенное жилье.

Еще один важный нюанс – в доме прописаны несовершеннолетние дети. В ст. 446 ГК в абзаце 2 ч. 1 прописан прямой запрет продавать помещения, являющиеся единственным местом жительства. Тут важен предварительный анализ имущества. Если это арестованная приставами квартира за долги или кредиты, то вполне может всплыть на суде, что больше у собственников жилья нет. Если же недвижимость приобреталась в ипотеку или была заложена по кредиту, то тот факт, что дом единственный перестает играть важную роль, как и факт прописки в ней несовершеннолетних. Это обосновывается ст. 78 ФЗ «Об ипотеке» .

Осмотр – это обязательный этап, если нет желания приобретать «кота в мешке». Да, юридическая чистота сделки – это очень хорошо. Однако сама квартира иногда находится в таком состоянии, что даже за небольшую стоимость она будет скорее проблемой, чем доходной покупкой. Об осмотре всегда можно договориться с организатором. Как правило, уже в информации о лоте включены данные о том, в какое время и когда можно ознакомиться с состоянием помещения лично.

При серьезных намерениях стоит нанять специалиста-оценщика, который проведет экспертизу и установит точную стоимость. В такой ситуации будет понятно, не завышена ли цена на торгах и насколько выгодно купить недвижимость.

Что делать с прописанным человеком?

Как только принципал внес полную сумму средств на торгах и заключил договор купли-продажи, он становится собственником недвижимости. Это означает, что на собственность автоматически прекращается обременение, поскольку она перешла во владение другим лицом. Человека можно выписать из квартиры по этому же основанию, опираясь на ст. 30 ЖК .

Единственный способ принудительно выписать лицо – обратиться в суд. Причем неважно, совершеннолетний или несовершеннолетний гражданин прописан в доме. Если договор купли-продажи оформлен, квартира зарегистрирована на нового владельца, то нужно подать иск в суд с просьбой о выселении жильцов в связи с тем, что они утратили право пользоваться жильем.

Желательно для составления иска обратиться к юристу, поскольку от его содержания будет зависеть, вынесет ли суд положительное решение. Может случиться и так, что наличие несовершеннолетних детей и отсутствие другого жилья заставит судью не удовлетворить требования. Тогда сделка аннулируется.

После прекращения прописки выселение производится в порядке ст. 107 Закона «Об исполнительном производстве» . Если жильцы категорически отказываются съезжать, то действия приставов будут такими:

- На первом этапе выносится постановление о выселении на добровольной основе.

- Если лица не освобождают помещение добровольно, пристав назначает новый срок, но теперь обязует должника заплатить исполнительный сбор.

- Принудительное выселение. В этом случае приставы не обязаны информировать банкрота о том, в какое время будет производиться выселение. Составляется акт о выселении, а также опись того имущества, что должно остаться в помещении.

От проведения суда до конечного этапа – выселения – проходит в среднем до 4 месяцев. Опытные в сфере банкротства юристы всегда предлагают попробовать договориться с должником, например, предложить им оплатить переезд. Да, новый владелец не обязан тратиться на это, но возможно, что налаживание контакта поможет быстрее пройти все этапы и стать полноправным собственником в приобретенном жилье. Тогда есть шанс, что это произойдет быстрее, чем при судебных тяжбах и привлечении приставов-исполнителей.

Как правильно проверить квартиру в ипотеке перед приобретением

Несмотря на то, что юристы называют главным риском возможность проволочек с получением квартиры, есть вероятность приобрести проблемное помещение. Вот лишь несколько ситуаций:

- Наличие запрета на изменение назначения либо статуса недвижимости. Говоря простым языком, это может означать, что дом построен на земле, которая не узаконена. По сути такое строение является самовольным, т. е. рано или поздно его снесут. Получается, что проверка документов должна быть доскональной.

- Наличие технических дефектов. Продавец способен умолчать о главных недостатках. Покупатель в будущем подобную сделку, конечно, может оспорить, но это потеря времени и средств. Поэтому сразу нужно запрашивать полную документацию, а по возможности и лично провести осмотр. Если жилье действительно заинтересовало, стоит привлечь независимого оценщика или эксперта, чтобы уточнить, будет ли выгодным приобретение.

- Данные о сделке и фото есть только в сделке, никаких дополнительных сведений организатор не присылает. Здесь никто не может исключить вероятность, что лот не слишком ликвиден.

Первым делом стоит проверить, не выставлялась ли квартира ранее на торги. Если было несколько неудачных продаж, то вполне может быть, что с жильем что-то не так или есть какие-то подводные камни. Тогда выгодная на первый взгляд сделка способна обернуться множеством проблем. Проверить историю неудачных продаж на аукционах весьма просто, нужно лишь перейти на сайт Единого федерального реестра и во вкладке «Торги» ввести в поисковой строке ФИО должника.

Если приобретается недостроенное жилье, то стоит уточнить, не является ли застройщик банкротом. Плохим признаком является факт, что стройка на некоторое время замораживалась.

В случае, когда объект вызвал сильную заинтересованность, стоит запросить у организатора следующие документы:

- Кадастровый, а также технический паспорта для определения точных размеров помещения.

- Поэтажный план, чтобы проверить наличие перепланировок, особенно несогласованных.

- Выписка из домовой книги. Данная бумага может пригодиться, если нет желания судиться и выписывать множество прописанных в квартире лиц. Большая часть проблем возникает с несовершеннолетними.

Полностью обезопасить себя можно, наняв адвоката или агента для представительства на торгах. Тогда все проверки проведут профессионалы, что позволит избежать проблем с имуществом в будущем.

Строим бизнес на скупке и реализации жилья у банков: как это сделать доходным делом

Зарабатывать на приобретении и последующей перепродаже собственности можно как при наличии личных средств, так и при привлечении сторонних инвестиций. Некоторые начинают даже с кредитов на льготных условиях. Здесь важно трезво оценивать свою реальную ситуацию и не позволять эмоциям брать верх. Возможно, цена на недвижимость действительно низкая, но не стоит сразу же подавать заявку на участие, без проверки документов.

Ну и необходимо понимать, что если хочется стабильно больших заработков, то тогда скупка недвижимости на тендерах по банкротству – это не пассивный доход, а работа. То есть ежедневный мониторинг, контроль сроков, оценка рисков и проведение глубокого анализа перед каждой сделкой. Сначала принятие ответственности, потом плодотворная работа и только после заработок. Пассивно получать деньги на торгах получится только при найме представителя-агента, а это означает сокращение конечной доходности.

Самое главное – быть подкованным юридически. Причем необязательно знать абсолютно все законы, но основа, т. е. ФЗ «О банкротстве» должна быть проштудирована полностью.

Чтобы скупкой квартир можно было заниматься как бизнесом, понадобятся инвестиции. Идеально, если нужная сумма есть в наличии. В ином случае придется привлекать сторонние средства, например, брать кредит или искать человека, который проспонсирует несколько первых сделок. От объема начального капитала будет зависеть, насколько быстро деятельность начнет приносить большие доходы.

Личный опыт и отзывы профессионалов

Успешных предпринимателей, построившие бизнес на скупке и продаже имуществ банкротов, условно можно поделить на 2 типа:

- тех, кто действительно зарабатывает на приобретении квартир;

- тех, кто продает информационные курсы, «учит», «курирует» новичков.

Обучение можно приобрести абсолютно за разные суммы, но практически вся информация доступна и бесплатно. Это подчеркивают одни из самых успешных инвесторов, добавляя, что если предприниматель зарабатывает достаточно, ему ни к чему приводить «практически за руку» конкурентов в сферу.

Опытные и активные пользователи торговых площадок дают самые полезные советы:

- Перед тем, как пытаться принимать участие в аукционах, необходимо проштудировать все бесплатные материалы. Особенное внимание уделить статьям ГК и ФЗ «О банкротстве». А если действительно есть желание стать профессионалом, то еще стоит прочесть большую часть практики Арбитражного суда по подобным делам. Можно купить и курсы, но делать это лучше после изучения информации, что уже есть в открытом доступе.

- Начинать нужно с малого, т. е. изначально скупать дешевые лоты. Это позволяет наработать опыт.

- Следить за ставками. Иногда в пылу борьбы сложно держать себя в руках. В результате некоторые специалисты повышают ставки и приобретают жилье за рыночную цену или даже сильно дороже.

- Не набирать много кредитов. Если были привлечены инвесторские деньги, то стоит тщательно оценивать все риски приобретения определенного помещения.

- Важно понимать, что перепродать быстро квартиру удастся вряд ли. Сразу нужно закладывать время на оформление документов, а еще часто бывшие владельцы не спешат освобождать помещение. Так что от приобретения до реализации проходит нередко 4-6 месяцев.

Самое важное уточнение дают опытные наставники такое: не бояться трудностей и работать. Да, в сфере есть риски, однако они всегда высоки, если принимается решение работать на себя.

При желании обучиться азам можно с наставником, особенно если он действительно опытен и передаст не поверхностные знания, а раскроет интересные фишки, о которых мало кто знает. Но такие консультации и обучение стоят соответствующих денег. При желании даже самая дорогостоящая инвестиция принесет плоды, главное, начинать с малого и постепенно переходить к крупным сделкам по покупке недвижимости.

No related posts.