Порядок оформления ипотеки на вторичное жилье

Содержание

- 1 Преимущества и недостатки приобретения жилья на вторичном рынке в ипотеку

- 2 Почему банк может отказать в ипотеке при покупке квартиры на вторичном рынке

- 3 Пошаговая инструкция по подготовке и оформлению ипотеки на приобретение вторичного жилья

- 3.1 1. Сбор и подготовка минимального пакета документов.

- 3.2 2. Выбор банка-кредитора.

- 3.3 3. Оформление кредитной заявки.

- 3.4 4. Подбор подходящей квартиры на вторичном рынке.

- 3.5 5. Оценка стоимости недвижимости экспертами.

- 3.6 6. Оформление ипотечного кредита и заключение сделки купли-продажи.

- 3.7 Видео: Ипотека на вторичном рынке жилья в программе «Личная территория»

- 4 Лучшие предложения по ипотеке в 2019 году

- 5 Условия выдачи ипотеки на «вторичку»

- 6 Преимущества и недостатки покупки жилья в кредит на вторичном рынке

- 7 Порядок оформления ипотеки на вторичное жилье

- 8 Лучшие банковские предложения

- 9 Вывод

- 10 Общие моменты

- 11 Пошаговая инструкция

- 12 Особенности ипотечных программ

Несмотря на большое количество сдаваемых в эксплуатацию многоквартирных жилых домов по-прежнему особой любовью россиян пользуется именно вторичное жилье.

Несмотря на большое количество сдаваемых в эксплуатацию многоквартирных жилых домов по-прежнему особой любовью россиян пользуется именно вторичное жилье.

Ипотека на вторичку, хоть и не имеет таких процентных льгот, как кредиты на первичное жилье, почти в 3 раза популярнее – по статистике, порядка 75-80% граждан РФ предпочитают становиться собственниками именно такого жилья.

Преимущества и недостатки приобретения жилья на вторичном рынке в ипотеку

Популярность ипотеки на вторичное жилье, в том числе без первоначального взноса, объясняется сразу несколькими преимуществами:

Популярность ипотеки на вторичное жилье, в том числе без первоначального взноса, объясняется сразу несколькими преимуществами:

- Гораздо больший выбор вариантов жилья по сравнению с первичным рынком недвижимости.

- Возможность въезда в приобретенную квартиру сразу после заключения сделки купли-продажи и оформления договора ипотеки. При этом в сравнении со строящимся и только планируемым к сдаче строительным объектом покупателю не нужно выжидать некоторое время (которое порой неприлично затягивается), пока жилой дом не будет сдан в эксплуатацию. Даже если купленное жилище нуждается в ремонте, его новый владелец волен сам решать, сначала въехать и затеять ремонт или наоборот, сначала отремонтировать квартиру и лишь затем переехать.

- Как правило, новые многоквартирные дома строятся в малообжитых районах, часто на окраинах города с неразвитой инфраструктурой. В то же время вторичное жилье обычно располагается в районах с уже сложившейся инфраструктурой, всегда можно подобрать квартиру по своему вкусу – ближе к работе, месту учебы, удобным транспортным развязкам и т.п.

- Полное отсутствие рисков, связанных с недобросовестными застройщиками. Не раз по общественному телевидению транслировались расследования, связанные с тем, что пайщики, отдавшие свои последние сбережения, пострадали от застройщиков-мошенников и много лет не могут ни въехать в приобретенное жилье, ни вернуть свои деньги.

- Более доступная стоимость недвижимости на вторичном рынке по сравнению с первичным.

Процентные ставки по ипотечным займам, связанным с приобретением жилья на вторичном рынке, также отличаются в меньшую сторону (за исключением льготных условий кредитования, т.н. социальной ипотеки). Это связано с тем, что банк сразу после оформления договора кредитования получает приобретаемую квартиру в качестве залога, тогда как финансируя покупку недвижимости в недостроенном доме, кредитное учреждение берет на себя больше рисков.

Однако интересуясь тем, как оформить ипотеку на вторичное жилье, не стоит забывать и об имеющихся рисках, например, таких, как:

- Наличие прав третьих лиц на приобретаемое по ипотеке жилье – об этом владелец жилья вполне может умолчать. Также квартира может быть заложена или иметь какие-либо другие обременения, которые не всегда «всплывают» в момент оформления сделки купли-продажи. К сожалению, даже доскональная юридическая проверка документов на недвижимость не может дать 100%-ную гарантию того, что в один прекрасный момент не объявятся лица, рассчитывающие на квартиру как наследники или собственники.

- Часто в понравившейся вам квартире перекрытия и коммуникации могут находиться в весьма плачевном состоянии, что нередко вынуждает банки отказывать в кредитовании. То же самое касается давно построенных домов, отсутствия капитального ремонта, неблагополучных районов, поскольку банк оценивает квартиру с точки зрения её ликвидности.

- Незаконные перепланировки – ещё одна серьезная проблема с точки зрения переоформления прав собственности на квартиру, поскольку исправление ситуации может затянуться на неопределенный срок.

- Наконец, далеко не всегда собственник недвижимости соглашается на то, что она будет куплена по ипотеке. Это связано с тем, что в таком случае в договоре приходится указывать фактическую стоимость квартиры, а это может быть невыгодно при исчислении и уплате налогов.

Почему банк может отказать в ипотеке при покупке квартиры на вторичном рынке

Хотя вопрос о том, дают ли ипотеку на вторичное жилье, не стоит, нередко кредитные учреждения отказывают в финансировании сделок по покупке недвижимости на вторичном рынке. Почему же это происходит? Рассмотрим самые распространенные причины.

Хотя вопрос о том, дают ли ипотеку на вторичное жилье, не стоит, нередко кредитные учреждения отказывают в финансировании сделок по покупке недвижимости на вторичном рынке. Почему же это происходит? Рассмотрим самые распространенные причины.

- Отказ в покупке квартиры, если со дня смерти её собственника прошло менее 6 месяцев.

- Отказ в финансировании купли-продажи при оформлении сделок между родственниками.

- Отказ в ипотеке при наличии в числе потенциальных владельцев приобретаемой квартиры социально незащищенных категорий граждан, например, инвалидов. Это объясняется тем, что при возникновении просрочек и непогашении кредита выселение таких собственников из квартиры очень проблематично.

- Отказы в приобретении комнаты в коммунальной квартире или общежитии связаны с тем, что при необходимости реализовать такую недвижимость будет затруднительно ввиду недостаточного спроса.

- Также нередки отказы в кредитовании покупки квартиры в давно построенном доме, износ которого составляет более 60%.

Если вы ознакомились со всеми плюсами, минусами ипотеки на вторичное жилье, и теперь вам нужен лишь порядок действий – продолжим!

Пошаговая инструкция по подготовке и оформлению ипотеки на приобретение вторичного жилья

С чего же начать, если решение о покупке квартиры в кредит уже принято?

1. Сбор и подготовка минимального пакета документов.

Хотя у каждого банка имеется свой перечень необходимых документов, предоставляемых для экспертизы потенциальным заемщиком, есть некий must-have, который требуют все кредитные организации.

Хотя у каждого банка имеется свой перечень необходимых документов, предоставляемых для экспертизы потенциальным заемщиком, есть некий must-have, который требуют все кредитные организации.

Если вы хотите повысить свои шансы на одобрение ипотеки, причем на максимально выгодных условиях, заранее озаботьтесь подготовкой следующих документов:

- Паспорт и/или другое удостоверение личности, причем не только самого потенциального заемщика, но также созаемщиков и поручителей (если они планируются),

- Справки и другие документы, подтверждающие официальную трудовую занятость и платежеспособность заемщика,

- При наличии супруга/супруги – свидетельство о браке,

- При наличии недвижимости, которая выступит в качестве залога (за исключением приобретаемой в кредит квартиры) – документы на закладываемое имущество,

- При наличии – сертификат на получение МСК и др.

2. Выбор банка-кредитора.

Естественно, что всех заемщиков интересует самая дешевая ипотека на вторичное жилье. Чтобы найти оптимальный вариант, необходимо изучить кредитные программы сразу нескольких кредитных учреждений.

Естественно, что всех заемщиков интересует самая дешевая ипотека на вторичное жилье. Чтобы найти оптимальный вариант, необходимо изучить кредитные программы сразу нескольких кредитных учреждений.

Не секрет, что наиболее популярными в плане ипотечного кредитования являются такие банки, как Сбербанк, ВТБ-24, Газпромбанк и некоторые другие. Большим плюсом будет наличие у вас на руках минимального пакета документов – тогда кредитный сотрудник сможет сразу рассчитать ту сумму займа и ту кредитную ставку, на которые вы сможете рассчитывать. Также советуем обратить внимание на такие моменты, как наличие или отсутствие дополнительных требований к заемщику, приобретаемому жилью, какие-либо комиссии и т.п.

Нередко подобрать кредитное учреждение для ипотеки могут помочь риэлторы или ипотечные брокеры, владеющие более полной информацией о банках, предлагающих самые выгодные условия по ипотечному кредитованию

3. Оформление кредитной заявки.

После того, как банк выбран, и предварительное согласие получено, необходимо собрать полный пакет документов в соответствии с требованиями именно этого финансового учреждения.

После того, как банк выбран, и предварительное согласие получено, необходимо собрать полный пакет документов в соответствии с требованиями именно этого финансового учреждения.

Кредитный работник, получив на экспертизу весь пакет необходимых документов, оценивает кредитную историю заемщика, его платежеспособность и обеспечение по кредиту. По результатам экспертизы выносится положительное или отрицательное заключение о выдаче ипотечного займа.

4. Подбор подходящей квартиры на вторичном рынке.

Помните, что с момента вынесения положительного решения кредитного комитета по заявке у потенциального заемщика есть всего 3-4 месяца на то, чтобы выбрать подходящую квартиру, отвечающую требованиям банка, и приобрести её на заемные средства. В противном случае весь пакет документов придется подготавливать заново.

На этом этапе очень эффективной оказывается помощь грамотного риэлтора, специализирующегося на ипотечных сделках с недвижимостью – он обычно назубок знает все требования банков и подбирает только те варианты, которые устроят кредитное учреждение.

5. Оценка стоимости недвижимости экспертами.

Несмотря на то, что предварительное одобрение от банка получено, а квартира – выбрана, предстоит самое интересное, а именно – определение не рыночной, а оценочной стоимости недвижимости. Эту оценку проводит экспертная организация, и именно от результатов экспертизы будет зависеть окончательная сумма кредита, которую даст банк.

Несмотря на то, что предварительное одобрение от банка получено, а квартира – выбрана, предстоит самое интересное, а именно – определение не рыночной, а оценочной стоимости недвижимости. Эту оценку проводит экспертная организация, и именно от результатов экспертизы будет зависеть окончательная сумма кредита, которую даст банк.

Совет! Поскольку стоимость экспертизы оплачивает заемщик, а если сделка не состоялась – сумма не возвращается, можно обратить внимание на банки, предоставляющие такую услугу, как бесплатная оценка объекта недвижимости.

6. Оформление ипотечного кредита и заключение сделки купли-продажи.

Эти две сделки происходят в один день, причем в тот же день заемщик должен заключить и договор страхования недвижимости, приобретаемой в счет ипотечного займа.

Эти две сделки происходят в один день, причем в тот же день заемщик должен заключить и договор страхования недвижимости, приобретаемой в счет ипотечного займа.

Если рассмотреть процедуру оформления пошагово, то получится следующая картина:

- Оплата комиссии банку-кредитору,

- Оформление договора страхования,

- Оформление договора залога и одновременно подписание кредитного договора,

- Заключение договора купли-продажи,

- Перечисление покупателем продавцу первоначального взноса (иными словами, собственных средств заемщика),

- Через 5-7 дней, как будет получено Свидетельство из Росреестра о регистрации сделки, банк-кредитор перечисляет продавцу оставшуюся сумму (кредитные средства), а заемщик становится собственником квартиры, которая одновременно является предметом залога.

Теперь вы знаете, как оформляется ипотечный кредит на вторичку.

Давайте теперь выясним, какие условия и проценты банков предлагаются по ипотеке на вторичное жилье.

Видео: Ипотека на вторичном рынке жилья в программе «Личная территория»

Лучшие предложения по ипотеке в 2019 году

1. Сбербанк России.

1. Сбербанк России.

Ведущий банк страны предлагает кредитные продукты всего под 12,5-13% годовых. При этом срок кредитования составит до 25 лет, а минимальный взнос заемщика должен быть не менее 15%. Сумма займа начинается от 170 000 рублей.

2. Банк Тинькофф.

Тинькофф предлагает профинансировать покупку вторичного жилья всего под 12,75% годовых при условии, что первоначальный взнос заемщика не менее 15%. Сумма займа не может превысить 99 млн рублей.

3. Россельхозбанк.

Здесь предлагается ипотечное кредитование покупки квартир на вторичном рынке под 13,5% в год при первоначальном взносе от 15%. Максимальная сумма займа составляет 20 млн рублей, а срок финансирования не превышает 30 лет.

Купить готовую квартиру в кредит в 2019 году можно в Сбербанке, ВТБ, ЮниКредитБанке, АК Барс Банке и т. д. Условия выдачи и требования к физическим лицам отличаются в зависимости от кредитора, поэтому важным этапом является выбор кредитной компании при оформлении сделки.

Кроме стандартных, банки предлагают отдельные выгодные программы оформления кредита. Дополнительно действуют специальные предложения. Клиент имеет право снизить ставку по ипотеке. Сделки имеют особенности оформления и выдачи. Преимущества и порядок покупки готового жилья в кредит.

Условия выдачи ипотеки на «вторичку»

Приобрести жилье можно по стандартным банковским кредитным предложениям, по целевой программе «Военная ипотека», региональным программам кредитования отдельных категорий граждан. Купить готовую квартиру, которая уже была в эксплуатации, с помощью программы гос.поддержки семей с детьми нельзя. Она предназначена для приобретения только новых или строящихся квартир.

Стандартные условия выдачи:

- Сумма от 300 тыс. руб.;

- Срок 25–30 лет;

- Минимальный процент 9,5–10% годовых;

- Участие в сделке собственными средствами от 10%, есть кредиторы, предоставляющие кредиты без первоначального взноса, например, Промсвязьбанк, СПМ Банк;

- Квартира оформляется в залог кредитной организации;

- Супруг/га выступает созаемщиком;

- Возможно привлечение дополнительных созаемщиков, поручителей.

Кредит могут оформить граждане РФ с постоянной регистрацией в регионе, где есть отделения банка. В некоторых кредитных структурах отступают от этого правила, например, в ВТБ оформить ипотеку могут неграждане России, в Альфа Банке кредит можно получить, имея временную регистрацию и т. д.

Требования к заемщику

Банки заранее определяют портрет потенциального клиента. Стандартно заемщик должен соответствовать следующим требованиям:

- Возраст с 18–21 года до 75 лет (на дату погашения);

- Трудовой стаж от 4-6 месяцев на последнем месте работы;

- Постоянный достаточный доход.

У заемщика должны отсутствовать текущие просроченные платежи по действующим кредитам, желательно, чтобы все кредиты были погашены до обращения за ипотекой.

К приобретаемой недвижимости выдвигаются дополнительные требования. Например, наличие отдельных кухни и санузла, обеспеченность коммуникациями, исправное состояние, позволяющее жить в квартире, не подлежать капремонту, сносу, расселению, дом должен иметь кирпичный фундамент и т. д.

Для получения кредита заемщик, созаемщики, поручители, предоставляют следующие документы:

- Паспорт и второй документ;

- Документы о платежеспособности;

- Копии трудовых книжек;

- Дополнительные документы, свидетельствующие о материальном достатке заемщика. Это может быть подтверждение дополнительных доходов, документы на недвижимость, автомобиль, принадлежащие заемщику, депозитные договора. Они не являются обязательными, но увеличивают вероятность одобрения заявки.

В некоторых банках возможна выдача кредита без справок о доходах (ВТБ, ТрансКапиталБанк, Альфа Банк, Сбербанк). Отдельные кредиторы принимают в качестве подтверждения дохода выписку из пенсионного фонда о состоянии лицевого счета застрахованного лица (Дельта Кредит).

Преимущества и недостатки покупки жилья в кредит на вторичном рынке

Плюсами оформления являются следующие моменты:

- Предоставляется возможность приобрести жилье по конкретному адресу, например, в определенном доме, купить квартиру у соседей;

- Если продавцу требуется срочно продать жилье, он может дать покупателю хорошую скидку;

- Покупателю не придется ждать строительства своей квартиры, можно сразу переезжать в собственное жилье и не платить за аренду.

Главными недостатками сделки являются:

- Невозможность участия заемщика в программе господдержки, например, получить военную ипотеку;

- Потребуются дополнительные расходы на оценку рыночной стоимости залога, страхование недвижимости, которая уже была в эксплуатации, стоит дороже, чем новое жилье.

Совет эксперта: прежде чем останавливать выбор на конкретной квартире следует проанализировать стоимость аналогичного жилья в районе расположения, просмотреть актуальные предложения продажи недвижимости. Это позволит согласовать с продавцом условия сделки.

Порядок оформления ипотеки на вторичное жилье

1 Предварительный расчет

Прежде чем заниматься оформлением ипотеки следует сделать предварительный расчет ежемесячных платежей, чтобы сориентироваться по стоимости жилья, определиться с суммой первоначального взноса.

Для этого потребуется открыть любой ипотечный калькулятор, ввести ориентировочную стоимость недвижимости, предполагаемый первоначальный взнос и срок. Система рассчитает предварительный график ежемесячных платежей.

Например, стоимость недвижимости 5000 тыс. руб., 2000 тыс. руб. заемщик может внести собственными средствами, на 3000 тыс. руб. он планирует оформить ипотеку сроком на 15 лет. Ежемесячный платеж по кредиту составит от 32 тыс. руб., т. е. чистый доход заемщик должен быть не менее 65 тыс. руб.

Если дохода недостаточно, можно увеличить срок до 25 лет, тогда ежемесячный платеж составит от 27 тыс. руб., доход заемщика должен быть не менее 54 тыс. руб. в месяц.

Если этот доход также недостаточен, следует увеличивать сумму первоначального взноса. Это можно сделать с помощью оформления потребительского кредита, воспользоваться средствами материнского капитала и т. д.

2 Поиск банка-кредитора

В 2019 году заемщик избавлен от необходимости обходить банки для получения условий кредитования. Сегодня это можно сделать онлайн, изучив банковские предложения на официальных сайтах банков.

Совет эксперта: лучшим решением является обращение в банк, где физическое лицо получает заработную плату или ранее пользовался потребительскими кредитами. Своим постоянным клиентам банки предоставляют кредиты на особо выгодных условиях.

Выбор банка дополнительно зависит от места расположения его представительств и наличия удобного онлайн-банкинга, чтобы вносить платежи было просто и удобно без комиссий.

3 Подача заявки и получение решения

Заявку на кредит для ипотеки на вторичное жилье в 2019 году можно подать онлайн. Это займет несколько минут времени. К заявке прикрепляются документы, которые указаны на сайте банка в качестве обязательных.

Банк по онлайн-заявке принимает предварительное решение. В дальнейшем заемщику потребуется принести кредитору оригиналы документов для получения окончательного решения.

4 Поиск жилья

Если банк одобряет выдачу, до заемщика доводятся индивидуальные условия кредитования, в т. ч. максимально возможная сумма ипотеки. Решение остается актуальным в течение 30–90 дней. Заемщик в соответствии с этими параметрами осуществляет поиск объекта недвижимости.

Поскольку приобретаемое жилье становится залогом банка, заемщик должен согласовать сделку и оформить закладную. Для этого документы на жилье предоставляются в банк. Дополнительно он производит оценку рыночной стоимости недвижимости для определения залоговой цены, подтверждает наличие первоначального взноса.

5 Подписание договоров и выдачи кредита

Оформить договора страхования, личного и имущества, можно в день подписания кредитных договоров. После того, как все документы подписаны, договор передается на регистрацию в Росреестр.

После получения сведений, что договор зарегистрирован денежные средства перечисляются продавцу недвижимости. Всего от начала оформления до покупки квартиры может пройти от 10 до 30 дней.

Лучшие банковские предложения

Выгодно приобрести готовую квартиру в кредит в текущем году можно в следующих банках:

| Кредитор | Минимальная сумма, тыс. руб. | Процент | Срок, лет | Величина первоначального взноса |

| Сбербанк | 300 | От 10,8% | До 30 | От 20% |

| Альфа Банк | 600 | От 10,49% | До 30 | От 20% |

| Банк жилищного финансирования | 450 | От 10,0% | До 30 | От 50% |

| ВТБ | 600 | От 10,1% | До 30 | От 10% |

| ДельтаКредит | 300 | От 11% | До 25 | От 20% |

Можно оформить кредит под минимальную процентную ставку в ЮниКредитБанке, АК Барс Банке, Банке Абсолют и т. д.

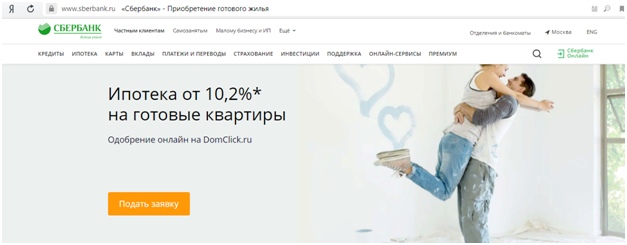

1 Сбербанк

В рамках программы «Готовое жилье» от Сбербанка можно оформить ипотеку на готовую квартиру:

Выгодное предложение от Сбербанка

Выгодное предложение от Сбербанка

Особенности получения:

- При выборе квартиры на портале ДомКлик заемщик получит скидку на процент.

- Можно оформить ипотеку, не предоставляя справок о зарплате и копии трудовой книжки.

- В залог может быть предложена имеющаяся недвижимость.

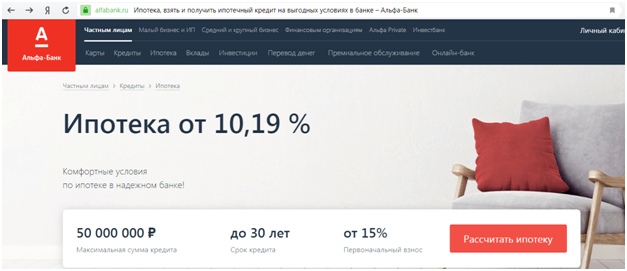

3 Альфа Банк

Ипотека на готовое жилье в кредитной компании предоставляется по следующей программе:

Выгодное предложение от Альфа Банк

Выгодное предложение от Альфа Банк

Особенности получения:

- Оформить ипотеку можно за 1 визит в банк.

- Кредитуются граждане России, Украины, Белоруссии.

- Допускается любая регистрация по месту жительства.

- Допускается привлечение до 3 человек созаемщиками.

- Возможна выдача без справок о зарплате.

- Доход можно подтвердить выпиской по счету.

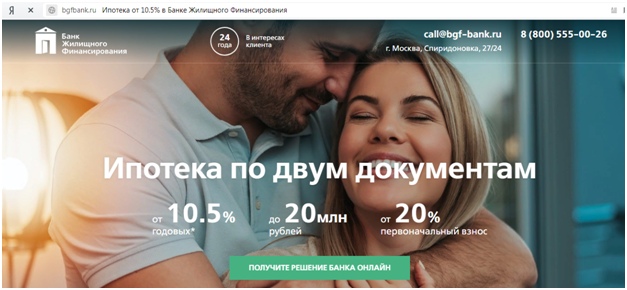

3 Банк жилищного финансирования

Для тех, кто не может подтвердить доход, Банк жилищного финансирования предлагает программу:

Выгодное предложение от Банка жилищного финансирования

Выгодное предложение от Банка жилищного финансирования

Особенности получения:

- Программа «Экспресс+» предполагает рассмотрение заявки за 1 день;

- Для оформления потребуется паспорт и второй документ на выбор: загранпаспорт, СНИЛС, водительское удостоверение;

- Если заемщик подтверждает доход, процентная ставка снижается, а возможная сумма кредита увеличивается;

- Высокая вероятность одобрения заявки;

- Оформить ипотеку можно с плохой кредитной историей, главное, если на дату обращения за кредитом просрочка была погашена.

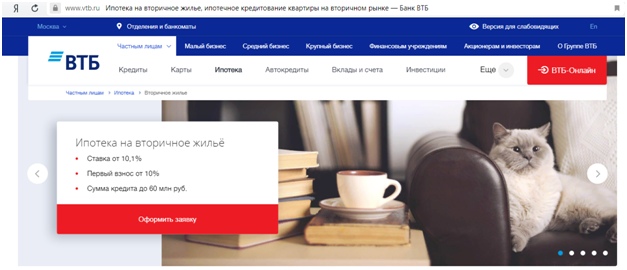

4 ВТБ

Купить квартиру в ипотеку в ВТБ можно оформить по отдельной программе:

Выгодное предложение от ВТБ

Выгодное предложение от ВТБ

Особенности получения:

- Нет требования наличия гражданства РФ;

- Заемщик может работать в транснациональных компаниях за рубежом, если он имеет гражданство РФ;

- Учитываются доходы заемщика с основного места работы и по совместительству;

- В рамках программы «Победа над формальностями» можно оформить ипотеку, не подтверждая документально размер заработной платы;

- По программе «Больше метров – ниже ставка» можно приобрести жилье большей площади под меньший процент.

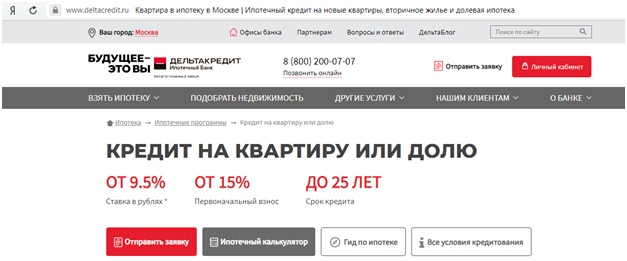

5 Дельтакредит

В банке Дельтакредит можно оформить в кредит квартиру или долю:

Выгодное предложение от Дельтакредит

Выгодное предложение от Дельтакредит

Особенности получения:

- Гражданство заемщика не имеет значения;

- Доход можно подтвердить через портал Госуслуг, выписка по индивидуальному лицевому счету будет предоставлена сразу в банк;

- Программа работает для наемных работников, владельцев бизнеса, индивидуальных предпринимателей;

- Количество созаемщиков до 3-х человек;

- Процент по ипотеке можно снизить, оплатив за услугу комиссию.

Особенности других кредитных организаций

Следующие кредиторы предлагают не только минимальный процент, но и выгодные условия кредитования:

- ЮниКредитБанк предлагает кредитование сложных сделок с недвижимостью. Например: встречные сделки, сделки с альтернативой и т.д. В качестве первоначального взноса можно использовать имеющуюся квартиру.

- АК Барс Банк осуществляет кредитование с минимальным первоначальным взносом от 10%, кредитуются физические лица, работающие по найму, индивидуальные предприниматели, собственники бизнеса.

- В Абсолют Банке можно привлечь до 4-х созаемщиков, что позволит увеличить сумму кредита, отсутствуют строгие требования по наличию трудового стажа от нескольких месяцев на последнем месте работы, подать заявку можно сразу после прохождения испытательного срока.

Вывод

Купить в кредит готовую квартиру в 2019 году смогут физические лица, которые имеют достаточный доход, при отсутствии просроченных платежей по предыдущим кредитным договорам.

Если заемщик оперативно соберет документы и найдет подходящую недвижимость, уже через месяц он сможет улучшить жизненные условия.

Приветствуем! Ипотека с первого взгляда довольно сложный процесс. В этом посте мы расскажем вам про этапы оформления ипотеки, чтобы у вас сформировалась четкая картина всей сделки. Пошаговая инструкция покупки квартиры в ипотеку поможет вам понять, что нужно делать на каждом этапе и на что нужно обратить особое внимание.

Общие моменты

Итак, ипотека с нуля. Давайте начнем разбираться с этим вопросом.

Последнее время все больше россиян принимают решение о покупке жилья с помощью ипотечного кредита. Данная схема имеет свои плюсы: не нужно занимать денег у родных и знакомых, вы оформляете квартиру сразу же в собственность, а рассчитаться по кредиту можно в соответствии со своими потребностями.

В отличие от потребительского кредита, где обеспечением выступает поручительство физического лица или вовсе отсутствует, в ипотечном кредитовании залогом выступает недвижимость, которую покупает клиент банка. Это значит, что на квартиру накладывается обременение (без согласия банка — кредитора невозможно будет продать, подарить, переоформить квадратные метры), но можно в ней проживать, делать ремонт и т.д. После того как обязательства погашены, обременение снимается.

Так как в большинстве случаев у физического лица недостаточно собственных средств, то ипотечные ссуды отличаются значительной суммой кредитования (от 300 000 руб до нескольких миллионов), длительным сроком кредитования (до 30 лет).

При оформлении ипотечного кредита можно выбрать схему погашения задолженности: аннуитетными платежами или дифференцированными. В первом случае платежи всегда имеют один размер, проценты распределены по всему периоду кредитования. При дифференцированных платежах суммы идут на убывание: вначале взносы максимальные, потом постепенно сходят на убыль, проценты начисляются на остаток. Какой вид платежей выгодней? При дифференцированных платежах, особенно при максимальном сроке, сумма переплаты будет меньше, однако доход заемщика (или семьи) должен быть выше.

Более детально о том, что такое ипотека на жилье вы можете узнать из нашего прошлого поста.

Начнем разбираться, как оформляется ипотека шаг за шагом.

Пошаговая инструкция

Обобщенно можно выделить основные этапы ипотечной сделки:

- поиск кредитора (определение суммы и условий выдачи средств, одобрение заявки),

- выбор вариантов жилья, согласование заявки в банке,

- подписание кредитного договора и договора купли — продажи,

- регистрация сделки, оформление жилья в собственность.

Оформление ипотеки – вопрос ответственный. Если знаний и времени недостаточно для самостоятельного анализа рынка ипотечного кредитования, можно воспользоваться услугами ипотечного брокера. За определенную сумму специалист подберет наиболее выгодный вариант в зависимости от ваших возможностей и пожеланий.

Если же бюджет и так ограничен, стоит самостоятельно рассмотреть предложения банков и выбрать подходящее предложение. Посетив отделения банков или официальные сайты компаний, вы ознакомитесь с актуальными условиями кредитования и сможете выбрать выгодные.

Используйте наш сервис «Подбор ипотеки», чтобы максимально быстро найти выгодное предложение на рынке.

При стремлении оформить ипотеку порядок действий таков:

- определиться с объектом кредитования (квартира в новостройке, на вторичном рынке, комната, доля, индивидуальный дом, земельный участок, таунхаус и др),

- узнать, есть ли в банке специальные предложения (молодым семьям, господдержка и др),

- определиться со стоимостью недвижимости: посчитать сумму первоначального взноса и кредита,

- запросить в бюро кредитных историй свою КИ,

- уточнить в банке требования к заемщикам в части семейного положения, дохода, др.

- определиться со сроком кредитования и видом платежей в зависимости от платежеспособности.

Отвечать для себя на каждый вопрос следует поэтапно, чтобы избежать ошибок и непредвиденных трат.

Выбор специальных программ в банке

Для определенных категорий населения банки предлагают льготные ставки:

- военная ипотека (государство перечисляет средства на индивидуальный счет военнослужащего для накопления первоначального взноса, при оформлении кредита – оплачивает задолженность),

- ипотечные займы молодым семьям (пониженные проценты для супругов, не достигших 35-летия),

- ипотека с материнским капиталом (для поддержки семей с двумя и более детьми),

- ипотечные кредиты для «зарплатных» клиентов (для клиентов, получающих зарплату на банковский счет, предлагается пониженная ставка).

На что еще обратить внимание при выборе банка? На необходимость уплаты дополнительных комиссий:

- комиссии за ведение или открытие расчетного счета (при наличии),

- размер страховки (страхование заемщика, титульное страхование, страхование объекта недвижимости – зависит от тарифов страховой компании, с которой сотрудничает банк),

- стоимость изготовления отчета о рыночной стоимости недвижимости.

Подача заявки на кредит

Когда вы определились с банковской программой и убедились, что соответствуете ее требованиям, можно смело подавать заявку на кредит. Чтобы осуществить покупку квартиры в ипотеку, необходимо передать в банк такие документы:

- паспорт гражданина РФ всех участников сделки (заемщика, созаемщика (супруги), поручителей, если есть),

- документы о семейном положении,

- документы, подтверждающие доход,

- справки, графики, документы по текущим обязательствам (об уплате алиментов, имеющихся кредитах и др).

Пакет документов может отличаться в зависимости от требований банка. Могут также потребоваться СНИЛС, страховой полис, документы об образовании, водительское удостоверение и др. При подаче документов нужно заполнить анкету и заявление. Целесообразно указывать максимально точную и правдивую информацию – это поможет повысить шансы на одобрение заявки.

Спустя 1-5 дней кредитный инспектор сообщит о решении банка и сообщит максимально возможную сумму к выдаче, утвержденную ставку и график платежей.

Если заявка одобрена (решение действительно 2-6 месяцев), самое время начать поиски подходящей квартиры.

Выбор объекта для ипотечного кредита

При покупке недвижимости в строящемся доме стоит рассматривать варианты только в домах, аккредитованных в банке. Это максимально упростит процедуру ипотечной сделки и обезопасит вас от мошенников. Деньги перечислятся напрямую на расчетный счет застройщика или подрядчика, право требования на квартиру перейдет к вам.

Документы по объекту для предоставления в банк:

- предварительный договор купли – продажи (договор о намерениях, инвестиционный договор и др), заключенный с застройщиком,

- документы об уплате первоначального взноса (квитанция, кассовый чек) от застройщика.

Таким образом, пакетов документов по недвижимости минимален, но вместе с тем покупка квадратных метров на первичном рынке сопряжена с рисками – банкротством застройщика, срывом сроков и др.

В случае приобретения квартиры на вторичном рынке жилья пакет документов значительно шире и в каждой конкретной ситуации может отличаться. Так, необходимо собрать:

- правоустанавливающие документы (свидетельство о гос.регистрации права собственности, договор купли-продажи (или дарения, о разделе имущества и др),

- копии паспортов продавцов,

- копию лицевого счета,

- технический, кадастровый паспорт,

- выписку из ЕГРП.

Также могут запросить:

- документы, подтверждающие право- и дееспособность продавцов (справки из диспансеров),

- справки об отсутствии долгов по коммунальным платежам, по налогу на имущество,

- иные документы.

Если недвижимость покупается с земельным участком, список на заявку дополняется документами о праве собственности на землю, о границах земельного участка.

После предварительного одобрения заявки следует заказать отчет о рыночной оценке, предоставить страховые полисы.

Заключение кредитного договора и выдача кредита

Когда банк вынес положительное решение по заявке на ипотеку, наступает самый волнительный и ответственный момент – заключение кредитного договора и выдача кредитных средств.

До сих пор в банковских учреждениях действуют два схемы выдачи займов: после государственной регистрации сделки и с использованием банковской ячейки. В первом случае алгоритм расчетов таков: в день заключения кредитного и обеспечительного договоров все покупатели и продавцы визируют договор купли – продажи недвижимости. В этот же день заемщик передает собственнику квартиры сумму первоначального взноса наличными или путем перечисления на счет продавца, составляется расписка о получении средств.

Далее все документы передаются в Орган регистрации и в течение 5 рабочих дней происходит смена собственника квартиры. Для окончательного расчета свидетельство передается банковскому сотруднику, на основании чего сумма кредитных средств зачисляется на счет заемщика, а затем перечисляется продавцу. Подтверждением получения суммы и окончательного расчета является вторая расписка.

Как проходит сделка по ипотеке с использованием банковской ячейки

При аренде ячейки кредитные средства выдаются в день подписания кредитной документации. Сумма первоначального взноса и кредитных средств в присутствии кредитного инспектора, заемщиков и продавцов закладывается в ячейку и находится там до момента государственной регистрации сделки. После предоставления свидетельства на квартиру в банк ячейку вскрывают в том же составе, деньги передаются продавцу с написанием расписки.

Регистрация сделки

Для того чтобы сделку провели в регистрирующем органе (Юстиции, Росреестре и др), нужно подать заявление продавцам и покупателям с указанием персональных данных. К заявлению необходимо приложить правоустанавливающие документы, копии паспортов, квитанцию об уплате государственной пошлины. Если у продавца недвижимость является совместно нажитым имуществом, потребуется также составить согласие супруга на отчуждение жилья у нотариуса.

Для регистрации сделок с обременением потребуется 5 рабочих дней, в то время как обычные сделки по купли-продажи недвижимости регистрируются в течение 30 дней.

Особенности ипотечных программ

- Покупка недвижимости на вторичном рынке жилья

Так как данный сегмент более всего востребован, то и шанс столкнуться с мошенниками наиболее велик – квартира может находиться в залоге, быть незаконно отчуждена и др. Если вы сомневаетесь в правомерности действий продавцов, рекомендуем оформить страхование титула – это убережет вас от потери жилья в случае признания сделки недействительной.

Кроме того, готовое жилье должно соответствовать требованиям банка. Например, не получится купить квартиру на 1 этаже с пристроенным на земле балконом – такую перепланировку весьма трудно узаконить. То же самое касается и других перепланировок – смещение мокрых точек, снос несущих конструкций и др. Как следствие, банк не пропустит такую заявку на кредит.

Есть и другие требования к объекту залога (у каждого банка они свои): жилье не должно быть ветхим, находиться в аварийном состоянии, не должно иметь деревянных перекрытий (в многоэтажных домах), удаленность от города не больше 30-50 км и др.

- Покупка недвижимости в новостройке

Приобретение недвижимости в строящемся доме непременно сопряженно с риском, так как зачастую заемщик становится владельцем квадратных метров еще до того, как они построены. Это сулит за собой возможность некачественного возведения стен, потолка, пола, а также плохого ремонта и отделки.

Помимо этого, как упоминалось выше, существует риск банкротства застройщика, что приведет к тому, что дома вообще не будут возведены. Чтобы обезопасить себя от неликвидного имущества банки требуют поручительство 1- 2 физических лиц.

Также стоит отметить, что на весь период строительства заемщику принадлежит право требования, право собственности он приобретает только после того, как дом будет сдан и признан жилым.

- Приобретение доли, комнаты

Покупка доли или отдельной комнаты в квартире возможна с помощью ипотечного займа только в том случае, если после выдачи кредита вся недвижимость будет принадлежать заемщику (иными словами – должен быть выкуп последней доли). Как оформляется ипотека на комнату и долю мы уже ранее рассказывали.

- Покупка дома и земельного участка

Индивидуальный дом на земельном участке, таунхаус считаются менее ликвидным жильем, поэтому банки неохотно выдают кредиты – ставка по такому направлению кредитования выше. О том, как купить дом в ипотеку по шагам, рассказано в отдельном посте.

С оформлением специальных программ: «Военная ипотека», «Ипотека молодая семья» и «Ипотека материнский капитал» вы можете познакомиться в специальных постах на эту тему.

Надеемся у вас не осталось вопросов. Если они есть, то просьба задать их в комментариях. Будем признательный за положительную оценку статьи и репост в социальных сетях.

No related posts.