| Прочие оборотные активы |

1260 |

50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

Статьи по теме

Все фирмы, которые ведут бухучет, обязаны сдавать бухотчетность вне зависимости от правового статуса и системы налогообложения. Рассмотрим, как заполнить бухгалтерский баланс за 2018 год на конкретном примере.

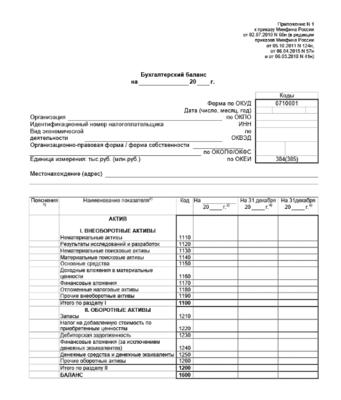

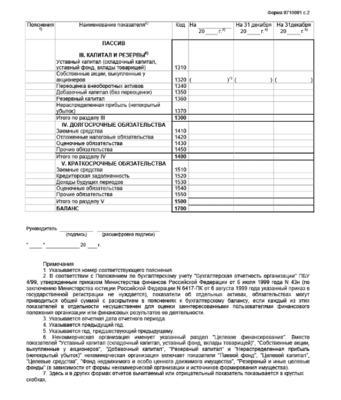

Заполнить бухгалтерский баланс в соответствии со всеми требованиями законодательства вам помогут его бланк и образец:

Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Какую форму использовать?

Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года № 66н (см. приложение № 1 к приказу). Она включает в себя две части: актив и пассив.

- для отражения имущества, которое принадлежит компании (основные средства, нематериальные активы, запасы, денежные средства и др.);

- задолженности контрагентов перед компанией.

- для отражения источников, за счет которых у фирмы образовались активы (собственный капитал (уставный, добавочный), привлеченные средства и внешние обязательства).

Итог по активу всегда должен быть равен итогу по пассиву.

Существенные и несущественные показатели

В заполненном бухгалтерском балансе предприятия все показатели должны быть разбиты по группам статей (см. бланк выше). Детализацию разбивки определяют самостоятельно. Основным критерием разбивки является существенность показателя (прим. 2 к балансу, утв. приказом № 66н; п. 11 ПБУ 4/99; письмо Минфина от 19.01.2018 № 07-04-09/2694).

- Существенным показатель считается, если без данных о нем невозможно корректно оценить финансовое положение компании. Уровень существенности устанавливают самостоятельно. Это можно сделать по методическим рекомендациям Минфина:

Значение закрепляют в учетной политике для целей бухучета. Например, 5% от показателя по конкретной строке баланса.

Строки, содержащие существенные показатели, дополняют подстроками. Они предназначены для числовых значений, которые входят в состав укрупненных показателей типовой формы.

- Несущественным считается показатель, от наличия, отсутствия или способа отражения которого не зависят экономические решения пользователей баланса. Такие показатели приводят общей суммой. Их не нужно расшифровывать в пояснениях к бух балансу.

Рассмотрим пример отражения несущественных показателей.

Дебиторская задолженность покупателей и заказчиков на 31.12.2018 г. составляет 250 000 руб., в том числе просроченная – 2000 руб.

Ожидаемый срок ее погашения — менее 12 месяцев.

Уровень существенности составляет 7% от показателя соответствующей строки баланса. Сведения о несущественных активах (обязательствах) по итогам отчетного периода приводят в пояснениях к бух балансу и отчету о финансовых результатах.

Отношение просроченной задолженности к общей сумме задолженности покупателей и заказчиков составляет:

(2000 руб. : 250 000 руб.) × 100 = 0,8%

Таким образом, информация о размере просроченной задолженности несущественна: 0,8%

Как отразить активы и обязательства

При отражении в балансе активов и обязательств следует учитывать сроки их обращения (погашения) (см. раздел IV ПБУ 4/99):

- если он составляет более 12 месяцев активы и обязательства показывают как долгосрочные;

- все остальные являются краткосрочными.

Когда для актива или обязательства не определена конкретная строка, их отражают исходя из экономической сущности. При этом не учитывают счет их отражения в учете.Так, несмотря на то что депонированная зарплата учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не меняется. В балансе ее указывают как кредиторскую задолженность перед персоналом, а не перед прочими кредиторами.

Стоимость имущества и обязательств показывают в балансе за минусом регулирующих величин. Такими величинами являются:

- начисленная амортизация (письмо Минфина от 30.01.2006 № 07-05-06/16);

- резервы под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01);

- резервы под обесценивание финвложений (абз. 5 п. 38 ПБУ 19/02);

- резервы по сомнительным долгам (письмо Минфина от 23.12.2005 № 07-05-06/353).

Например, стоимость ОС и НМА указывают за вычетом начисленной амортизации. Стоимость ТМЦ – за вычетом резерва под снижение стоимости материальных ценностей. Стоимость финансовых вложений уменьшают на величину резерва под обесценение финансовых вложений.

Обратите внимание: сальдо по счету 63 «Резервы по сомнительным долгам» не нужно указывать в балансе отдельно. На сумму резерва уменьшают показатели соответствующих строк. Так, сальдо по счету 63 «Резерв по сомнительным долгам» уменьшает величину показателя по строке 1230 «Дебиторская задолженность».

Как зачесть статьи баланса

Баланс заполняют в соответствии с пунктом 34 ПБУ 4/99 и пунктом 40 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Они не предусматривают зачет между статьями активов и пассивов (то есть дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76).

По всем активно-пассивным счетам в балансе показывают развернутое сальдо. Так, даже в рамках одного контрагента нельзя показывать кредиторскую задолженность за минусом “дебиторки”.

Исключение распространяется только на отложенные налоговые активы и обязательства. Их можно отражать в балансе в виде свернутого сальдо, в части разницы между ними (п. 19 ПБУ 18/02).

Что касается НДС, то счет 68 будет развернут:

- в активе показывают переплату по суммам пеней НДС;

- в пассиве – недоимку по НДС.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Заполнение бухгалтерского баланса организации

Сначала в форме указывают отчетную дату, на которую заполняют баланс.

При составлении баланса за 2018 год отчетная дата – 31.12.2018 года.

Далее указывают полное наименование компании в соответствии с учредительными документами (уставом).

В поле «По ОКПО» указывают код в соответствии с классификатором.

В соответствующем поле вписывают ИНН.

Вид экономической деятельности по ОКВЭД2

Организационно-правовую форму, форму собственности и их коды в соответствии с классификаторами ОКОПФ и ОКФС.

Затем нужно проставить единицу измерения стоимости имущества и источников его формирования по ОКЕИ — тысячи или миллионы рублей без десятичных знаков. Все числовые показатели округляют до целых знаков. Правила округления законодательно не установлены. Можно разработать их самостоятельно и закрепить в учетной политике для целей бухучета. Оптимальный способ – округлять по правилам, установленным для расчета налогов (п. 6 ст. 52 НК РФ). Суммы менее 50 копеек отбрасывают, а от 50 копеек и более округляют до полного рубля.

Графу «Код» заполняют в соответствии с приложением 4 к приказу № 66н. Нумерация строк баланса требуется при сдаче его в Росстат и налоговую.

При составлении баланса для акционеров и других пользователей, не являющихся представителями госорганов, нумерация строк не требуется.

В пустых строках баланса ставят прочерк. Также его ставят, если при округлении показателя до целых знаков значение строки стало равно нулю. Активы и пассивы, которые не были показаны в балансе по причине округления, можно раскрыть в пояснениях к балансу и отчету о финансовых результатах.

Если показатель имеет отрицательное значение, его показывают в круглых скобках, без знака минус.

Пример заполненного бухгалтерского баланса в 2019 году

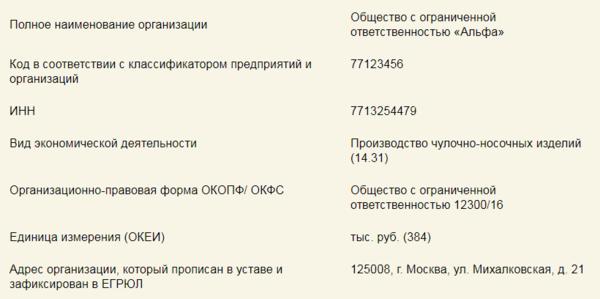

Компания «Альфа» составляет бухотчетность за 2018 год, в состав которой входит бухгалтерский баланс.

Перед составлением бухгалтер проверил:

- все ли хоз операции за отчетный период отражены в учете;

- правильно ли сформированы обороты по синтетическим и аналитическим счетам.

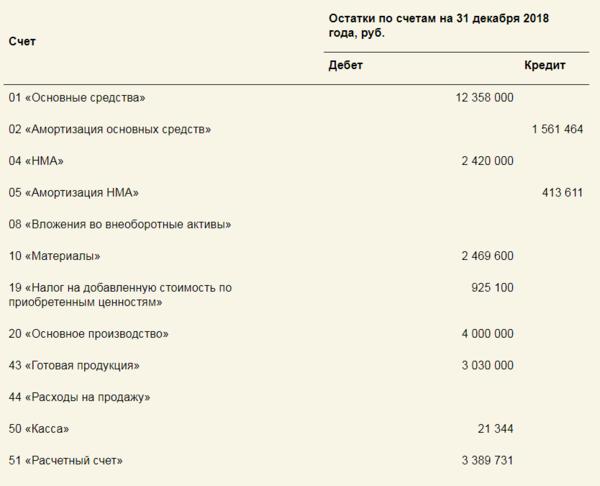

Данные для заполнения бухгалтерского баланса:

Таблица 1. Данные о компании

Таблица 2. Данные об остатках по бухгалтерским счетам на 31.12.2018 г.

Таблица 3. Данные об активах и пассивах организации за 2017 и 2016 г.

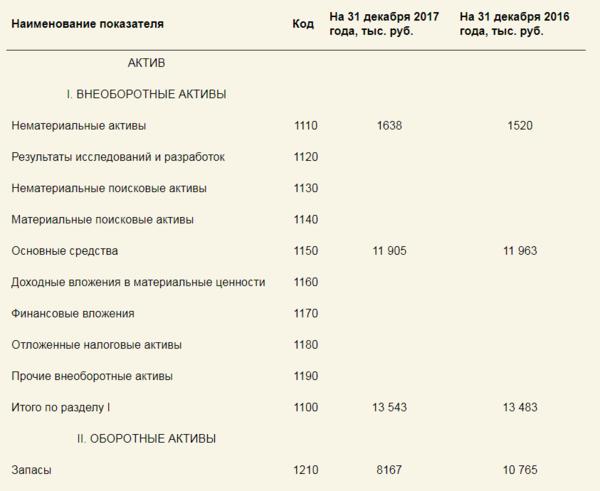

Остаточная стоимость НМА на 31.12.2018 г. – разница между остатками по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов»:

2 420 000 – 413 611 = 2 006 389 руб.

Эту сумму указывают в соответствующей графе строки 1110.

Показатели строки 1110 на 31.12.2017 г. и на 31.12.2016 г. перенесли из баланса за 2017 г.:

- на 31.12.2017 г. – 1638 тыс. руб.;

- 31.12.2016 г. – 1520 тыс. руб.

Строку 1120 не заполняют. Фирма не несла расходы на завершенные НИОКР, подлежащих учету на счете 04.

Строки 1130 и 1140 не заполняют. Фирма не несла расходы на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых.

Остаточная стоимость ОС на 31.12.2018 г. – это разница между остатками по счетам 01 «Основные средства» и 02 «Амортизация основных средств»:

12 358 000 – 1 561 464 = 10 797 000 руб.

Значение отразили в соответствующей графе строки 1150 баланса. Показатели строки 1150 на 31.12.2017 г. и на 31.12.2016 г. перенесли из баланса за 2017 г.:

- на 31.12.2017 г. – 11 905 тыс. руб.;

- 31.12.2016 г. – 11 963 тыс. руб.

Строку 1160 не заполняют. Фирма не имеет ОС, подлежащих учету на счете 03 «Доходные вложения в материальные ценности».

Строки 1170 и 1240 не заполняют. Фирма не делала финансовых вложений.

Строку 1190 не заполняют. Фирма не имеет прочие внеоборотные активы.

Значение строки 1100 «Итого по разделу I» равно сумме строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190:

- на 31.12.2018 г. – 12 803 тыс. руб. (2006 тыс. руб. + 10 797 тыс. руб.);

- на 31.12.2017 г. – 13 543 тыс. руб. (1638 тыс. руб. + 11 905 тыс. руб.);

- на 31.12.2016 г. – 13 483 тыс. руб. (1520 тыс. руб. + 11 963 тыс. руб.).

Стоимость запасов определяют путем сложения дебетового сальдо по счетам 10 «Материалы», 20 «Основное производство», 43 «Готовая продукция»:

2 469 600 + 4 000 000 + 3 030 000 = 9 499 600 руб.

Сумму отражают по строке 1210. Показатели этой строки на 31.12.2017 г. и на 31.12.2016 г. перенесли из баланса за 2017 г.:

- на 31.12.2017 г. – 8167 тыс. руб.;

- 31.12.2016 г. – 10 765 тыс. руб.

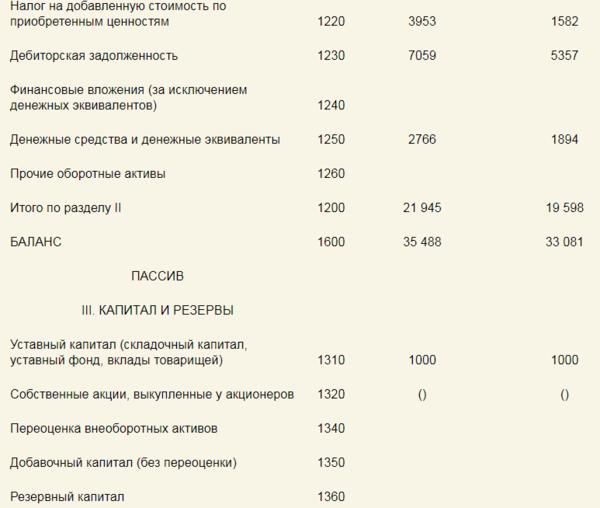

По строке 1120 показывают остаток входного НДС на 31.12.2018 г. числящийся на счете 19 (925 000 руб.).

Показатели строки 1220 на 31.12.2017 и на 31.12.2016 переносят из баланса за 2017 г.:

- на 31.12.2017 г. – 3953 тыс. руб.;

- 31.12.2016 г. – 1582 тыс. руб.

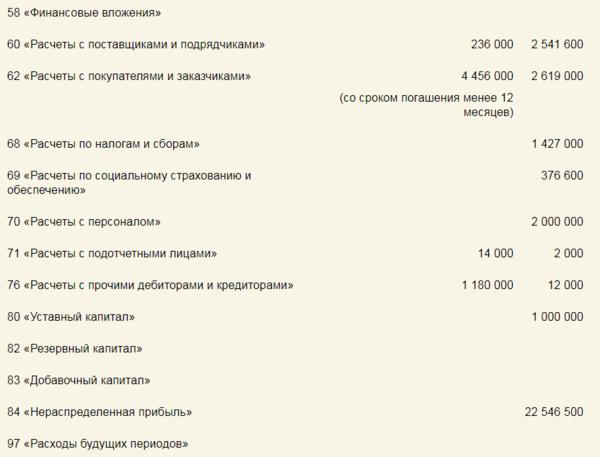

Сумму “дебиторки” на 31.12.2018 г. определяют путем сложения остатков по дебету счетов 60, 62, 71, 76:

236 000 + 4 456 000 + 14 000 + 1 180 000 = 5 886 000 руб.

Значение показывают по строке 1230. Данные строки 1230 на 31.12.2017 г. и на 31.12.2016 переносят из баланса за 2017 г.:

- на 31.12.2017 г. – 7059 тыс. руб.;

- 31.12.2016 г. – 5357 тыс. руб.

Сумму денежных средств на 31.12.2018 г. определяют путем сложения остатков по счетам 50 «Касса», 51 «Расчетные счета»:

21 344 + 3 389 731 = 3 411 075 руб.

Значение показывают по строке 1250. Данные строки 1250 на 31.12.2017 и на 31.12.2016 переносят из баланса за 2017 г.:

- на 31.12.2017 г. – 2766 тыс. руб.;

- 31.12.2016 г. – 1894 тыс. руб.

Строку 1260 не заполняют. Фирма не имеет прочие оборотные активы.

Показатель строки 1200 «Итого по разделу II» равно сумме строк 1210, 1220, 1230, 1240, 1250, 1260:

- на 31.12.2018 г. – 19 722 тыс. руб. (9500 тыс. руб. + 925 тыс. руб. + 5886 тыс. руб. + 3411 тыс. руб.);

- 31.12.2017 г. – 21 945 тыс. руб. (8167 тыс. руб. + 3953 тыс. руб. + 7059 тыс. руб. + 2766 тыс. руб.);

- 31.12.2016 года – 19 598 тыс. руб. (10 765 тыс. руб. + 1582 тыс. руб. + 5357 тыс. руб. + 1894 тыс. руб.).

Показатель строки 1600 «БАЛАНС» равен сумме строк 1100 и 1200:

- на 31.12.2018 г. – 32 525 тыс. руб. (12 803 тыс. руб. + 19 722 тыс. руб.);

- 31.12.2017 г. – 35 488 тыс. руб. (13 543 тыс. руб. + 21 945 тыс. руб.);

- 31.12.2016 г. – 33 081 тыс. руб. (13 483 тыс. руб. + 19 598 тыс. руб.).

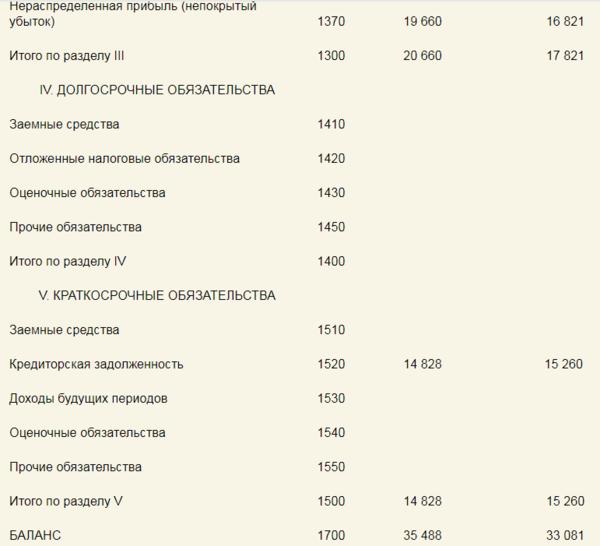

Для заполнения строки 1310 берут данные кредитового сальдо по счету 80 «Уставный капитал» на 31.12.2018 года. В соответствующей графе показывают остаток в размере 1 000 000 руб.

Показатели строки 1310 на 31.12.2017 и на 31.12.2016 переносят из баланса за 2017 г.:

- на 31.12.2017 г. – 1000 тыс. руб.;

- 31.12.2016 г. – 1000 тыс. руб.

Строку 1320 не заполняют. Фирма не выкупала акции у своих акционеров.

Строку 1340 не заполняют. Фирма не проводила переоценку внеоборотных активов.

Строки 1350 и 1360 не заполняют. Фирма не формировала добавочный и резервный капиталы.

Показатель строки 1370 берут из кредитового сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» на 31.12.2018 г. – 22 546 500 руб.

Данные строки 1370 на 31.12.2017 г. и на 31.12.2016 г. переносят из баланса за 2017 год:

- на 31.12.2017 г. – 19 660 тыс. руб.;

- 31.12.2016 г. – 16 821 тыс. руб.

Значение строки 1300 «Итого по разделу III» равно сумме строк 1310, 1320, 1340, 1350, 1360, 1370:

- на 31.12.2018 г. – 23 547 тыс. руб. (1000 тыс. руб. + 22 547 тыс. руб.);

- 31.12.2017 г. – 20 660 тыс. руб. (1000 тыс. руб. + 19 660 тыс. руб.);

- 31.12.2016 г. – 17 821 тыс. руб. (1000 тыс. руб. + 16 821 тыс. руб.).

Раздел IV не заполняют. Фирма не имеет долгосрочных обязательств.

Строку 1510 не заполняют. Фирма не брала ни краткосрочных кредитов.

Величину “кредиторки” на 31.12.2018 г. находят путем сложения остатков по кредиту счетов 60, 62, 70, 71, 76, 68, 69:

2 541 600 + 2 619 000 + 1 427 000 + 376 600 + 2 000 000 + 2000 + 12 000 руб. = 8 978 200 руб.

Сумму отражают по строке 1520. Показатели строки 1520 на 31.12.2017 и на 31.12.2016 переносят из баланса за 2017 год:

- на 31.12.2017 г. – 14 828 тыс. руб.;

- 31.12.2016 г. – 15 260 тыс. руб.

Строку 1530 не заполняют. Фирма не имеет доходы будущих периодов, то есть доходы (в том числе прочие доходы), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам.

Строку 1540 не заполняют. Остатка на счете 96 «Резервы предстоящих расходов» по состоянию на 31.12.2018, 2017 и 2016 г. нет. Организация формирует оценочное обязательство на оплату отпусков. При этом все работники в 2016–2018 г. ходили в отпуска и полностью использовали свои дни отдыха.

Строку 1550 не заполняют. Фирма не имеет иных обязательств, кроме отраженных выше.

Значение строки 1500 «Итого по разделу V» равно сумме строк 1510, 1520, 1530, 1540, 1550:

- на 31.12.2018 г. – 8978 тыс. руб.;

- 31.12.2017 г. – 14 828 тыс. руб.;

- 31.12.2016 г. – 15 260 тыс. руб.

Значение строки 1700 «БАЛАНС» пассива Бухгалтерского баланса равно сумме строк 1300, 1400 и 1500:

- на 31.12.2018 г. – 32 525 тыс. руб. (23 547 тыс. руб. + 8978 тыс. руб.);

- 31.12.2017 г. – 35 488 тыс. руб. (20 660 тыс. руб. + 14 828 тыс. руб.);

- 31.12.2016 г. – 33 081 тыс. руб. (17 821 тыс. руб. + 15 260 тыс. руб.).

Директор компании подписал заполненный баланс за 2018 год 28.03.2019 г. В то же день его сдали в ИФНС в составе годовой бухотчетности.

Порядок заполнения и схема баланса

Как заполнить бухгалтерский баланс, должен знать каждый бухгалтер. Ведь это важнейшая форма отчетности. Бухбаланс составляется по форме, утвержденной приказом Минфина от 02.07.2010 № 66н. Правила, устанавливающие порядок заполнения бухгалтерского баланса, описываются в ПБУ 4/99, утв. приказом Минфина от 06.07.1999 № 43н.

ВАЖНО! 01.06.2019 года вступил в силу приказ Минфина от 19.04.2019 №61н, который внес поправки в бланки бухотчетности. В балансе добавили поле, содержащее информацию о том, подлежит ли фирма обязательному аудиту и реквизиты аудиторской фирмы. Кроме того теперь необходимо указывать ОКВЭД 2, вместо ОКВЭД, а показатели вносить в тысячах рублей, т.к. единица измерения "млн.руб." исключена. Подробности см. здесь.

Формирование бухбаланса — это последний этап в учетной работе, который возможен только на основе полных и достоверных данных бухучета. Такие данные аккумулируются в бухрегистрах. Основной регистр, используемый для заполнения баланса, — оборотно-сальдовая ведомость, конечные показатели которой переносятся в строки баланса.

ВНИМАНИЕ! В балансе не разрешается производить зачет активов и пассивов между собой. То есть дебетовые и кредитовые остатки отображаются в активе и пассиве соответственно.

Формуляр состоит из двух блоков:

- Актива, где отображаются остатки (на 31 декабря отчетного периода):

- имущества;

- денежных средств;

- финвложений;

- дебиторской задолженности.

- Пассива, куда переносятся конечные показатели:

- кредиторской задолженности;

- резервов предстоящих расходов;

- займов и кредитов в разбивке на долгосрочные и краткосрочные.

Величина актива всегда равна величине пассива. В противном случае при заполнении формуляра допущена ошибка.

Схема бухгалтерского баланса выглядит следующим образом:

Как заполнить баланс?

Заполнение бухгалтерского баланса по сальдо счетов можно продемонстрировать в табличной инструкции, где рассмотрено, какие счета куда отнести в бухгалтерском балансе, построчно.

1110,1120, 1130, 1140

Остаточная стоимость НМА (программы для ЭВМ, фирменные наименования, патенты, лицензии)

Дебетовое сальдо (СДт) сч. 08.5 «Приобретение НМА» + СДт 04 − кредитовое сальдо (СКт) сч.05

Стоимость ОС (здания, машины, оборудование)

СДт 07 «Оборудование к установке» + СДт 08 (за исключением СДт 08.5) + СДт 01 − СКт 02

Информация о вложении в часть имущества, предназначенного для лизинга

Вклады в акции, долговые ценные бумаги, предоставленные займы, депозиты, расчеты по займам (долгосрочные финвложения — более года)

СДт 58 «Долгосрочные вложения» − СКт 59 «Резервы под обесценение финвложений» − СКт 63 «Резервы по сомнительным долгам»

Данные об отложенных налоговых активах (фирмы, применяющие ПБУ 18/02)

СДт по сч. (10 + 11 + 15 + 16 + 20 + 21+ 23 + 29 + 41 + 43 + 44 + 45 + 97) − СКт (14 + 42)

НДС по полученным ценностям, не предъявленный к вычету

Долг внешних контрагентов, бюджета, сотрудников

СДт по сч. (60 + 62 + 68 + 69 + 70 + 71 + 73 + 75 + 76) − СКт 63 «Резервы по сомнительным долгам»

Аналогична стр. 1170. Выборка делается в части финвложений сроком до года

СДт 50 + 51 + 52 + 55 (за исключением финвложений) + 57

Фирмы в виде АО указывают стоимость акций

Сумма переоценки ОС и НМА

Дооценка ОС и НМА, вливания в капитал предприятия

Заемные средства дольше года

Отложенные налоговые обязательства

Оценочные обязательства в разбивке на долго- и краткосрочные

Заемные средства до 12 месяцев

СКт по сч. (60 + 62 + 68 + 69 + 70 + 71 + 73 + 75 + 76)

После заполнения всех строк баланса сравните стр. 1600 и 1700. Они должны быть равны.

Пример с расшифровкой по счетам

Рассмотрим заполнение бухгалтерского баланса – пример с расшифровкой по деятельности предприятия в первый год работы: