После погашения ипотеки как снять обременение

Содержание

- 1 Что такое обременение и зачем снимать обременение по ипотеке?

- 2 Ипотека погашена: как снять обременение, порядок процедуры

- 3 Как снять обременение по ипотеке: документы

- 4 Как снять обременение по ипотеке в Сбербанке

- 5 Что такое обременение

- 6 Когда можно снять обременение по ипотеке

- 7 Как снять обременения по ипотеке в МФЦ: пошаговая инструкция

- 8 Возможные причины отказа и нюансы

- 9 Что такое обременение по ипотеке?

- 10 Когда можно снять обременение с квартиры по ипотеке?

- 11 Условия снятия обременения по ипотеке

- 12 Срок снятия обременения по ипотеке

- 13 Заявление

- 14 Госпошлина

- 15 Способы подачи заявления

- 16 Как снять обременение по ипотеке в Сбербанке?

- 17 Самые распространенные причины отказа в снятии обременения:

Клиенты банков знают, что при оформлении ипотечного договора они получают в собственность жилплощадь, купленную за деньги, полученные в кредит, но на недвижимость накладывается обременение. Собственником приобретенного жилья является заемщик, но не все сделки и манипуляции с жилплощадью он может проводить без ведома банка.

Что такое обременение и зачем снимать обременение по ипотеке?

Под обременением понимают наложенные ограничения на пользование недвижимостью. Обременение подразумевает, что помимо законных владельцев определенные права на жилплощадь имеет третье лицо. При ипотеке третьим лицом является кредитная организация, предоставившая свои средства заемщику.

Обременение на недвижимость накладывается в случае оформление ипотеки, договора пожизненной ренты, аренды помещения.

Обременение подразумевает ряд ограничений в плане пользования жилплощадью:

- Заемщик не может продавать заложенную недвижимость без ведома банка. Такие сделки считаются незаконными и могут повлечь за собой множество неприятных моментов для продавца и покупателя. В кредитном договоре не указывается, что заемщик не имеет права продавать квартиру. В случае необходимости он может ее продать, предварительно уведомив кредитную организацию и согласовав сумму продажи, а также возврат процентов и остатка долга.

- Заемщик не имеет права прописывать в квартире других людей без согласования с банком. В квартире прописываются заемщик и созаемщик, а также несовершеннолетние дети заемщика. Собственник жилья не должен прописывать в квартире других лиц без разрешения банка, поскольку жилплощадь находится в залоге у кредитной организации. В случае невыплат продать недвижимость с прописанными третьими лицами будет проблематично. Прежде, чем прописать в квартиру других людей и родственников, заемщик обязан снять квартиру с обременения после закрытия ипотеки.

- Заемщик не имеет права сдавать помещение в аренду без разрешения банка. Собственник жилья может распоряжаться своей собственностью, но некоторые сделки требуют письменного согласия банка. Если в кредитном договоре не указаны ограничения, связанные с арендой жилья, заемщик может сдавать квартиру.

Заемщик, не способный выплачивать проценты и долг банку, может продать квартиру. Покупатель информируется о наличии обременения. Кредитная организация заинтересована в возврате денег от неплатежеспособных клиентов, поэтому запрет на продажу накладывается редко. Покупатель платит весь остаток долга банку и оставшуюся часть суммы – продавцу. После этого заключается договор купли-продажи, и обременение снимается.

Ипотека погашена: как снять обременение, порядок процедуры

После выплаты ипотечного кредита заемщику предстоит ряд процедур, завершающих сделку с банком. Необходимо расторгнуть договор страхования жилплощади и снять обременение с квартиры.

Процедура снятия обременения проводится в юстиции (Регистрационной палате, Росреестре, отделении МФЦ). Прежде, чем отправиться туда, нужно подготовить необходимые документы.

Квартира находилась в залоге у банка, и после завершения выплат банковские сотрудники проконсультируют заемщика относительно процедуры снятия обременения. К сотрудникам банка можно обращаться с вопросами, кто снимает обременение с квартиры при ипотеке, куда обращаться и какие документы готовить.

- Написать заявление о снятии обременения. Заявление пишется в отделении банка-кредитора. Заемщик после полного погашения ипотечного долга и процентов обращается в банк, составляет заявление, которое подписывают обе стороны (заемщик и кредитор).

- Собрать пакет документов. Для обращения в юстицию нужно подготовить все документы, подтверждающие личность заемщика и всех собственников, право собственности и факт полного погашения кредита, отсутствия задолженности перед банком.

- Идти в Росреестр или отделение МФЦ. Оформлять документы на собственность нужно в специальном учреждении. Владелец жилплощади (и прочие собственники) должны присутствовать лично или же иметь доверенности на всех владельцев квартиры. Собственники подают заявление на снятие обременения.

- Получить новый документ. Процедура проверки документов и личности собственников длится не более 5 рабочих дней. По истечении срока обременение будет снято, о чем появится запись в ЕГРП. Собственник может подать заявление о получении нового свидетельства о праве собственности без пометки об обременении. Документ готовится в течение месяца. Если необходимости в новом документе нет, можно оставить старый. Чтобы подтвердить отсутствие обременение, достаточно попросить выписку из ЕГРП.

Многих заемщиков интересует после погашения ипотеки, как снять обременение с квартиры. Штрафы на неснятие обременения отсутствуют, но затягивать с процедурой не рекомендуется. Обременение не позволяет проводить сделки с недвижимостью. По истечение большого периода времени снять его будет сложнее, придется обращаться в банк, поднимать все документы и обращаться в Росреестр.

Как снять обременение по ипотеке: документы

Пакет документов перед снятием обременения заемщик собирает самостоятельно. Он обращается в кредитную организацию, оформлявшую ипотеку, получает все необходимые документы о том, что задолженность погашена, заполняет заявление о снятии обременения.

Снимать обременение можно сразу же после погашения кредита и получения необходимых документов.

Перед тем, как снять обременение после выплаты ипотеки, необходимо подготовить все необходимые документы. Список документов можно получить в банке или отделении юстиции. Потребуются оригиналы и копии документов.

- Паспорт заемщика. Необходим оригинал и копии страниц с фотографией и пропиской заемщика и созаемщиков. Все собственники квартиры должны присутствовать лично, либо у одного из владельцев должны быть нотариально заверенные доверенности от остальных собственников.

- Заявление о снятии обременения. Заявка включает в себя данные о собственнике, заемщике и недвижимости, в ней указываются реквизиты кредитного договора. В заявлении должны стоять дата оформления и подписи заемщика и сотрудника банка, оформлявшего договор.

- Закладная на квартиру. Закладная – это документ, содержащий информацию о квартире, собственнике жилья и третьем лице, у которого она находится в залоге. Указываются параметры квартиры и условия договора, правила выплат и прочее. Закладная хранится в банке и выдается на руки заемщику только в момент снятия обременения.

- Кредитный договор. Необходим оригинал и копия ипотечного договора с указаниями выплат и подтверждением погашения долга с процентами. В документе должна быть запись о том, что заемщик не имеет задолженностей перед банков и кредитная организация претензий к заемщику не имеет.

- Документы на квартиру. При обращении в Росреестр необходимо предъявить свидетельство о собственности всех заемщиков и созаемщиков, договор купли-продажи с копиями.

- Квитанция об оплате госпошлины. Перед тем, как снять обременение по ипотеке в силу закона, нужно оплатить госпошлину. При снятии обременения пошлина невелика, но без предоставленной квитанции регистратор не примет документы. Узнает сумму и получает саму квитанцию собственник в Росреестре, оплачивает ее на почте или отделении Сбербанка и отдает регистратору чек об оплате или его копию.

Как снять обременение по ипотеке в Сбербанке

Правила снятия обременения в Сбербанке стандартны. Сотрудники кредитной организации проинформируют заемщика о том, где снять обременение с квартиры по ипотеке, какие документы ему необходимо получить.

Клиент банка обращается к сотруднику и оформляет заявку на снятие обременения. Запись о погашении кредита ставится в закладной. Заявка оформляется с помощью сотрудника банка, на заявлении ставятся подписи заемщика и кредитора.

Часто филиалы Сбербанка имеют один центральный офис на город. При погашении ипотечного кредита ехать за справками необходимо в центральный офис вне зависимости от того, где оформлялся кредитный договор.

Клиент банка оформляет заявление о снятии обременения, ставит свою подпись и указывает контактный телефон. В течение двух недель клиенту звонит сотрудник банка и сообщает, что его просьба о снятии погашения удовлетворена.

Существуют 2 возможных способа дальнейшего снятия обременения. Банк выдает на руки клиенту все документы, включая закладную, справки о погашении кредита. Климент самостоятельно идет в Росреестр и подает документы.

Часто сотрудники Сбербанка курируют все манипуляции с недвижимостью до конца и сопровождают заемщика при подаче документов. Сотрудник кредитной организации и собственник квартиры договариваются о встрече в отделении МФЦ или Росреестра. В день подачи заявления на встречу приходят все собственники квартиры с паспортами, копиями и документами на квартиру (договор купли-продажи, свидетельство о собственности). Сотрудник банка приносит остальные необходимые документы. В процессе оформления заявления и подачи заявления регистратору подписи ставят обе стороны.

Заемщику остается прийти за новыми документами в указанное время. Если собственник квартиры хочет сразу оформить новое свидетельство о собственности без пометки об обременении, он указывает это при подаче заявки и дополнительно оплачивает пошлину в размере 350 рублей. Новое свидетельство готовится в течение месяца.

Банковские сотрудники предупредят о том, что процесс закрытия ипотеки может длиться до полутора месяцев. В течение этого срока подать заявление на снятие обременения проблематично. Заемщику рекомендуется подождать месяц-два с момента последнего платежа и затем собирать документы для обращения в Росреестр.

C 2017 года многофункциональные центры ввели услугу позволяющую гражданам снять обременение по ипотеке, погашением регзаписи об ипотечном кредите занимается Росреестр, однако подать документы в государственный орган регистрации права на собственность можно через МФЦ.

Что такое обременение

Обременение на недвижимость — это частичное владение собственностью другим лицом или организацией, что существенно ограничивает права собственника.

Обременение может накладываться в различных случаях, в том числе в результате кредитных обязательств, когда вы покупаете квартиру или долю недвижимости в ипотеку.

В каких случаях накладывается обременение на недвижимость

В соответствии с законодательством РФ (ФЗ № 122), стесняющие и ограничивающее права собственника на недвижимое имущество накладываемая в случае:

- преобретения по ипотечному займу;

- наличие ренты с неограниченным по времени содержанием;

- имущество находится под арестом, в соотвествии с постановлением суда;

- было сдано в аренду по договору;

- находится под сервитутом (ограниченным правом пользования чужой вещью);

- является памятником культуры и народного достояния;

- передано в доверительное управление по договору.

Сведения указывающее на наличие обременений, в обязательном порядке хранятся в базе данных Росреестра, и указаны в документе подтверждающем право собственности — выписке из ЕГРН.

Когда можно снять обременение по ипотеке

Право позволяющие погасить регистрационную запись о том, что Ваша недвижимость находится под ипотекой реализуются в следующих случаях:

- Банк в одностороннем порядке направит в подразделение Росреестра заявление, о полном погашении Вами кредитных обязательств.

- В государственный орган поступит обоюдное заявление кредитора и заемщика.

- Если в регистрационную палату будет предоставлено заявление от заимодателя и закладная с отметкой о том, что вы в полной мере исполнили свои обязательства.

- Организация «Росвоенипотеки» направит соответствующее заявление, если жилье преобреталось по военной ипотеке.

- Если вы обращаетесь с взысканием по факту залога, обременение снимется автоматом, в процессе регистрации прав на собственность.

Как снять обременения по ипотеке в МФЦ: пошаговая инструкция

Как только, внесете последний платеж по ипотеке, Вам необходимо выполнить следующие действия:

Шаг 1. Обращаетесь в банк, на месте пишите заявление, в соответствии с которым, Вам выдадут закладную с отметкой о погашении кредитных обязательств (по закону допустим совместный с Вами визит представителя кредитной организации или залогодателя в МФЦ или Росреестр).

Шаг 2. Заблаговременно записываетесь на прием в МФЦ, в противном случае прибываете в ближайшее отделение получаете талон электронной очереди, кроме того вы можете запросить предварительную консультацию по телефонам горячей линии.

Шаг 3. На приеме, специалист МФЦ еще раз проверит закладную и наличие в ней отметок, поможет заполнить заявление.

Шаг 4. Если все порядке, выдаст расписку о принятии документов, по номеру которой, вы можете отследить статус заявки.

Шаг 5. Как только процедура будет завершена, вы сможете получить в том, же отделении МФЦ документ (выписка из ЕГРН) подтверждающий Ваше полное право собственности на жилье без обременения.

Если под обременением была квартира или дом, теперь Вы вправе не только проживать на их территории, но и совершать с имуществом юридически значимые действия:

Какие документы нужны

- Заявление (заполняется в МФЦ, образец можно скачать и распечатать заранее).

- Паспорт гражданина РФ.

- Закладная от банка с отметкой о погашении кредитных обязательств.

- Доверенность заверенная у нотариуса, если процедуру осуществляет другой человек.

Сроки предоставления услуги в МФЦ

Время, за которое в МФЦ будет осуществлена процедура снятия обременяя по ипотеке, в том числе военной составляют 3 рабочих дня, в отдельных случаях может понадобится еще 1-2 дня для пересылки документов в (из) подразделения Росреестра.

Кроме того, если заемщик погасил ипотеку, и при этом участвовал (покупал) квартиру в долевом строительстве, срок составляет 5 рабочих дней.

В случае, если банк возьмет на себя обязательство самостоятельно подать заявление, сроки могут затянуться до двух недель.

Размер государственной пошлины в 2018 году

Процедура снятия обременения с недвижимости преобретенной по ипотеке не облагается государственной пошлиной, и осуществляется — бесплатно.

Возможные причины отказа и нюансы

Вам не могут отказать в снятии обременения по ипотеке, если вы полностью закрыли кредитные обязательства перед банком (залогодателем), в противном случае можете подать жалобу.

В случае если банк выдавший ипотечный займ был ликвидирован, Вы как заемщик через МФЦ подаете заявление в подразделение Росреестра (образец можно получить на месте), к нему прикладываете выписку из единого государственного реестра юридических лиц (ЕГРЮЛ), которая подтверждает, что банк был ликвидирован.

Многие думают, что в случае лишения банка лицензии, банкротства или ликвидации ипотека будет автоматически погашена и платить уже не надо — это ошибочное мнение, чревато тяжелыми последствиями.

Заемщик не в какой мере не будет освобожден от погашения кредита, банк в любом случае, согласно закона о порядке уступки прав по договору об ипотеке, передаст права залогодержателя любому третьему лицу или организации, перед которой Вы, будете иметь все тоже обязательства.

Иными словами новый залогодержатель будет иметь те же права, что и банк, а поэтому сможет взыскать с Вас деньги через суд, или вовсе лишить ипотечного жилья в случае нарушения Вами обязательств согласно кредитного договора.

Снятие обременения по ипотеке – процедура снятия наложенных ограничений прав собственника заложенной недвижимости, заключительный этап всей «ипотечной истории», который необходимо пройти в обязательном порядке после погашения долга перед финансовым учреждением. После прохождения этого этапа клиент становится полноправным владельцем приобретенной недвижимости — он может распоряжаться имуществом по своему усмотрению, так как оно уже не будет находиться под банковским залогом. Обременение на квартиру по ипотеке – что это? Как его снять и в когда это допустимо?

Что такое обременение по ипотеке?

Обременение по банковской ипотеке – это наложенные в силу договора ограничения на право собственности.

Ограничения определяются Гражданским кодексом, ФЗ№ 102 и условиями соглашения с банком. Недвижимость, находящуюся под залогом, нельзя обменивать, дарить, продавать и, в некоторых случаях, сдавать в найм без официального согласия залогодержателя.

Обременение банк накладывает после покупки клиентом жилья на кредитные средства. Основанием для этого является договор. Приобретаемый объект, по условиям документа, на весь срок выплаты долга передается в залог банку в качестве обеспечения клиентом его финансовых обязательств.

Данные о том, что объект находится под ограничениями, заносятся в единую базу недвижимости Росреестра. Обычно процедуру регистрации ипотеки проводят сразу в день заключения соглашения с финансовым учреждением.

Когда можно снять обременение с квартиры по ипотеке?

Освободить объект недвижимости от ограничений можно только в том случае, когда банк не имеет финансовых претензий к собственнику жилплощади. Иными словами, снятие обременения с квартиры по ипотеке возможно лишь после возврата кредита с процентам в полном объеме. Причем внесение последнего платежа может быть как по графику, так и досрочно.

Росреестр погашает запись о наложении ограничений на основании одного из предоставленных документов:

- справка о праве собственности, полученная в результате продажи объекта на аукционе;

- вступивший в силу судебный документ, подтверждающий закрытие ипотеки;

- закладная с записью о том, что сумма долга была полностью погашена клиентом;

- заявление о снятии обременения по ипотеке от собственника и банка.

В случае отсутствия каких-либо претензий и судебных разбирательств документом, на основании которого собственник может погасить запись о залоге, является заявление, написанное лично им и представителем банка, и закладная. Начать процедуру можно уже на следующий день после внесения последнего платежа.

Условия снятия обременения по ипотеке

Для снятия обременения с залогового жилья существует стандартная процедура. Предусмотрена возможность оформления документов с помощью местного МФЦ, и, тем не менее, отдельные сложность все же иногда возникают.

Случается, что проценты (особенно при досрочном погашении долга) рассчитываются неправильно и на кредитном счете остается минимальная сумма долга. Постепенно на эту небольшую сумму начисляются пени и штрафы, в результате чего добросовестный плательщик превращается в должника.

Банковское учреждение должно передать заемщику официальные бумаги, которые подтвердят то, что кредитополучатель оплатил всю сумму ипотеки и договор закрыт. Эта справка нужна для того, чтобы МФЦ передал бумаги о снятии обременения, нужный для внесения записи в ЕГРП.

Срок снятия обременения по ипотеке

В соответствии со ст. 25 ФЗ №264, снятие обременения по ипотеке Росреестр проводит в течение 3 рабочих дней с момента подачи собственником документов.

Если бумаги подавались через МФЦ, то процесс может затянуться на 1-2 дня, так как центру потребуется дополнительное время на пересылку документов.

Срок увеличится до 5 рабочих дней, если собственник хочет снять обременение по ипотеке на объект, приобретенный по долевому строительству.

Некоторые финансовые учреждения самостоятельно проводят данную процедуру. Но в этом случае сроки будут затянуты до 3-4 недель.

Какие нужны документы для снятия обременения?

После внесения последнего платежа по ипотечному кредиту, гражданин должен обратиться в банк, для получения документа подтверждающего полную выплату долга. Специалист по ипотечному кредитованию консультирует по процедуре снятия обременения.

Требуется собрать документы, согласно следующему перечню:

- справка об отсутствии задолженности (срок ее подготовки составляет до 30 дней);

- письмо банка о полном исполнении клиентом обязательств по кредитному договору, которое направляется на адрес регистрирующего органа;

- выписка о состоянии счета по кредиту;

- общее заявление сторон, о снятии обременения по ипотеке, которое должно быть подписано и заверено специалистом банка;

- договор об ипотеке (и его копия);

- паспорт всех, упомянутых в свидетельстве на право собственности (оригиналы и копии);

- при процедуре подачи заявления должны присутствовать все указанные граждане;

- свидетельство о праве собственности на жилье;

- иногда и некоторые другие документы, касающиеся имущества

- квитанция о том, что уплачена госпошлина за снятие обременения ипотеки;

- решение суда, в случае, когда ипотека закончена на его основании.

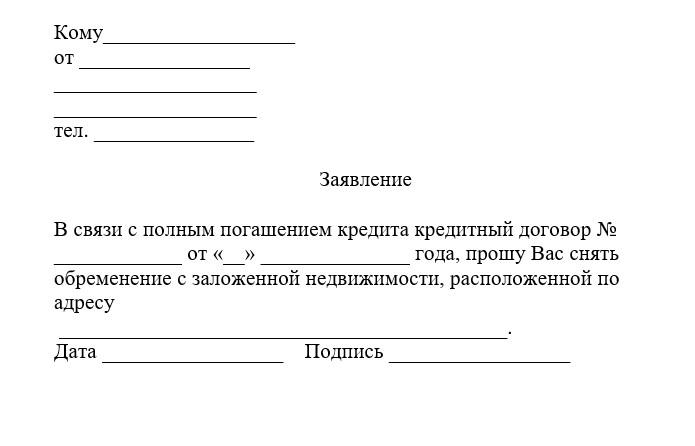

Чтобы получить письмо из банка, нужно подать следующее заявление:

Образец заявления на снятие обременения

Заявление

Что потребуется указать:

- ФИО.

- Паспортные данные.

- Место проживания и контактные данные (номер телефона, электронная почта).

- Причину для прекращения обременения (выполнение обязательств по договору).

- Реквизиты документа, на основании которого снимаются ограничения (дата и номер).

- Выбор объекта, с которого нужно снять ограничения: участок, дом, квартира и пр.

- Характеристики объекта: площадь, номер по кадастру, точный адрес.

- Подпись и число.

Образец заявления в Росеестр на снятие обременения

Бланк заявления можно запросить в банке или в регистрирующем органе. Документ должен быть заверен финансовым учреждением. Если у квартиры несколько собственников, то заявление должен написать каждый из них.

Заявление может не потребоваться, если банком была оформлена закладная. В этом случае в качестве документа-основания в Росеестр можно подать закладную с печатью банка и отметкой о том, что кредит погашен и финансовое учреждение не имеет финансовых претензий к заемщику.

Госпошлина

Снятие с квартиры ограничений требует внесение изменений в реестр недвижимости. Госпошлина составляет 200 рублей. Дополнительная плата взимается за оформление нового свидетельства – 350 рублей.

Следует учитывать, что оплачивать пошлину потребуется каждому участнику процедуры.

Новый документ оформлять не обязательно, так как по закону и фактически объект недвижимости после процедуры снятия ограничений уже становится свободным от прав третьих лиц. Однако в старом документе о праве владения будет значиться запись о залоге. Если собственник хочет получить бумагу без этой записи, то может заказать свидетельство. Правоустанавливающий документ подготавливается в течение 10-14 дней.

Способы подачи заявления

Существует несколько вариантов подачи бумаг и заявления.

Через регистрационную палату

В Росреестр можно обратиться как лично, так и дистанционно, отправив документы по почте. Порядок прохождения процедуры следующий:

- Получение в банке закладной или заявления.

- Сбор документов.

- Подача бумаг в местное отделение регпалаты.

Какие документы нужны:

- заявление;

- закладная из банка;

- паспорта;

- свидетельство о рождении (если одним из владельцев объекта является ребенок младше 14 лет).

Повторное обращение после завершения процедуры в орган не требуется, если, конечно, собственник не заказал новое свидетельство о праве владения.

В МФЦ

Порядок такой же, как и в первом случае, однако обращение в многофункциональный центр сэкономит время. Собственник может оформить бумаги без очередей, и при этом получить помощь от работника центра при заполнении заявления.

Следует учитывать, что в МФЦ сроки снятия обременения по ипотеке могут увеличиться до 5 дней.

Через интернет

Снять ограничения можно через Госуслуги. Однако дистанционное снятие с жилья ограничений доступна только пользователям, имеющим электронную подпись.

Если электронной подписи нет, то через Госуслуги можно только записаться на прием в регистрационную палату или МФЦ.

Как снять обременение по ипотеке в Сбербанке?

Для ипотечных заемщиков Сбербанка действует упрощенная процедура снятия регистрационной записи о залоге. После внесения последнего платежа финансовое учреждение самостоятельно проводит снятие объекта с обременения. Клиенту не нужно писать заявление, обращаться в отделение банка и в регпалату – все происходит в автоматическом режиме.

- После внесения последнего платежа на следующий день заемщик получает сообщение на телефон о начале процесса снятия ограничений.

- Если за время выплаты кредита клиент сменил номер телефона, то об этом необходимо заблаговременно сообщить в банк.

- Далее происходит проверка данных о кредите. Финансовое учреждение в этот период может запросить дополнительные сведения или документы на снятие обременение по ипотеке. Их можно передать лично в офисе или дистанционно.

Процедура длится до 1 месяца. О ее завершении клиент узнает по смс.

Так как в этом процессе заемщик практически не участвует, то после получения уведомления от Сбербанка о снятии записи о залоге не лишним будет проверить результат. Запросить выписку из реестра можно на сайте Регпалаты, через Госуслуги или через онлайн-сервис Сбербанка ДомКлик.

Самые распространенные причины отказа в снятии обременения:

- Поданы не все документы. Если владельцев жилья несколько, то каждый из них должен писать заявление и предоставлять бумаги, подтверждающие личность (паспорт или свидетельство о рождении).

- Кредит погашен не полностью и банк не выдает закладную. Если заемщик своевременно выплатил ипотечный кредит, то в этом случае необходимо проверить даты последних платежей. Возможно, произошла техническая ошибка или платеж еще не дошел.

- Заявление подано лицом, не являющимся собственником. Если нет возможности самостоятельно идти в МФЦ или Росреестр, то можно оформить доверенность на другого человека. На основании этой бумаги любое физическое лицо может подать заявление без участия собственника.

Снятие жилья из-под залога может стать проблематичной, если банк, выдавший кредит, был ликвидирован. Как снять обременение по ипотеке закрывшегося банка? В этом случае заемщику придется обращаться к лицу или организации, к которому перешел его долг. Он должен выдать закладную и поставить необходимые подписи в бумагах, подтверждающих выплату в полном объеме и отсутствие претензий.

No related posts.