Приказ на списание основных средств образец рб

Содержание

- 1 Приказ о списании основных средств, образец

- 2 Приказ об инвентаризации основных средств, образец

- 3 Приказ на модернизацию основного средства, образец

- 4 Приказ о консервации основных средств, образец

- 5 Что такое приказ о списании основных средств

- 6 Форма и структура приказа

- 7 Заключение

- 8 В каких случаях проводится списание основных средств

- 9 Образец приказа о списании основных средств

- 10 Образец приказа о проведении инвентаризации

Приказ о списании основных средств, образец

Списывая ОС, организации необходимо следовать определенному алгоритму действий:

- Формирование комиссии по списанию/выбытию основных средств. Состав комиссии утверждает руководитель учреждения. Цель комиссии — проверка технических свойств списываемого изделия, выявление возможности починки, определение причин списания, исследование запасных частей на предмет их дальнейшей пригодности.

- Оформление заключения по факту проверки технического состояния.

- Создание распоряжения о списании основных средств и акта о списании (письмо Минфина РФ от 09.07.2009 № 03-03-06/1/454). Распоряжение и акт должны быть составлены грамотно, так как при проверке ИФНС проверяющий может потребовать эти документы для подтверждения расходов на списание.

![]()

Приказ об инвентаризации основных средств, образец

Перед тем как приступить к инвентаризации имущества (сверке с записями бухгалтерского учета), руководитель организации должен документально оформить соответствующее решение. Распоряжение об инвентаризации основных средств может быть сформировано как на унифицированном бланке по форме ИНВ-22 (Постановление Госкомстата РФ № 88), так и в произвольной форме.

В распоряжении необходимо указать следующую информацию:

- наименование документа, дату и номер (данные реквизиты вносятся в журнал регистрации по форме ИНВ-23);

- сведения о проводимой инвентаризации — причины, структура, период;

- членов инвентаризационной комиссии с указанием должности каждого сотрудника.

![]()

Приказ на модернизацию основного средства, образец

Обновление материально-технической базы учреждения — модернизация — производится только после издания соответствующего распоряжения.

Решение руководителя на модернизацию закрепляет:

- состав и полномочия комиссии по модернизации;

- номенклатурные номера изделий, нуждающихся в обновлении, и причины производимой модернизации;

- график работ.

Ответственность за составление предписания об обновлении ОС может возлагаться на секретаря, заместителя директора по технической части, бухгалтера. Унифицированного регистра у данного документа нет, поэтому приказ может быть составлен в произвольной форме. Образец распоряжения о модернизации может быть утвержден учетной политикой организации. Приказ подписывает руководитель учреждения. Члены комиссии ставят свои подписи в конце документа в знак того, что они ознакомлены с содержащейся в нем информацией.

![]()

Приказ о консервации основных средств, образец

Распоряжение о консервации создается в том случае, когда объекты в организации временно не используются

Решение руководителя о временном неиспользовании ОС включает следующие сведения:

- основные причины консервации;

- период, на который приостанавливается использование;

- должностные лица, ответственные за процедуру консервации и расконсервации и за сохранность изделий в период неиспользования.

Ответственным работникам необходимо провести инвентаризацию консервируемых ОС и оформить соответствующий акт.

Форму актов и распоряжения о консервации организация может разработать самостоятельно и закрепить в учетной политике.

Каждое производство обладает основными средствами, которые имеют особенность приходить в негодность или изнашиваться, тогда возникает вопрос в их модернизации или списании для чего необходим приказ руководства.

Что такое приказ о списании основных средств

Приказ – это документ, который указывает на необходимость выполнения тех или иных действий, в данном случае списания основных средств.

Составлением документа обычно занимается секретарь или начальник подразделения, юрист. Как провести списание основных средств и составить необходимые документы вы можете узнать тут:

Особенности документа

Важно: в любом случае без подписи руководителя он недействителен. При этом существует несколько особенностей этого документа, а именно:

- Составление происходит в произвольной форме, но с содержанием важных пунктов;

- С ним должны ознакомиться все лица, которых он касается, а также прочие работники предприятия, о чем свидетельствуют подписи под приказом;

- Составляется только в одном оригинале, а затем вносятся его данные в журнал регистрации приказов;

- Для составления приказа в бюджетном учреждении необходимо первоначально согласовать списание с федеральными органами, для чего им посылается перечень средств и акт комиссии;

- Ставить печати необходимо только в случае общепринятых норм ведения внутренней документации;

- Срок действия документа указывается в нем, если же этот пункт отсутствует тогда срок действия год;

- На протяжении всего срока действия документ сохраняется у секретаря или ответственно за выполнение работ лица, далее передается в архив для хранения в течение установленного законодательством срока.

Основания для составления

Основанием для составления документа может стать:

- Непригодность оборудования для дальнейшей эксплуатации;

- Продажа его на сторону;

- Передача на безвозмездной основе;

- Лизинг;

- Внесение в счет уставного капитала другого предприятия.

При этом цена средств списывается с бухучета посредством Дт 91, в ходе списания используется счет 01 субсчета 8, следует обратить внимание, что формируется не только счет, но и весть субсчет.

Важно: во всех расходах предприятия должен фигурировать счет 99. Также после окончания процедуры все доходы и расходы следует отразить в отчетности.

Перед составлением приказа должна собраться комиссия, которая сделает все необходимые исследования объекта и вынесет остаточный вердикт, подтверждающий непригодность или нецелесообразность основных средств.

На основании составленного комиссией акта и формируется приказ руководителя о списании. В акте необходимо указать не только основания к списанию, но и подробно описать состояние объекта, данные из техпаспорта.

Итак, весь процесс списания основных средств состоит из:

- Определение технического состояния объекта. Тут вы можете узнать, как правильно составить акт на списание материалов, пришедших в негодность;

- Составление необходимой документации;

- Получение приказа на списание;

- Демонтажа оборудования;

- Утилизации или реализации объекта;

- Списания его с основного баланса и учета.

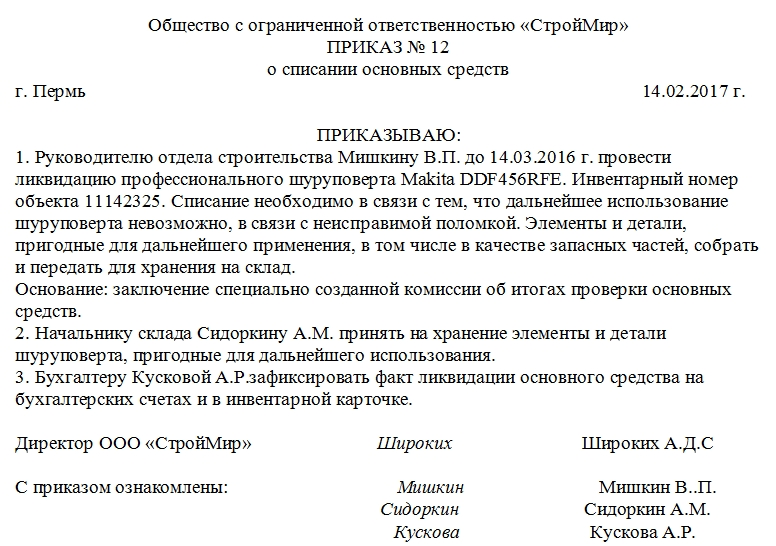

Образец заполнения приказа на списание основных средств.

Образец заполнения приказа на списание основных средств.

Что является основными средствами

Согласно обще российской классификации к основным средствам имеют отношение:

- Здания;

- Сооружения;

- Машины и оборудование;

- Измерительные приборы и устройства;

- Недвижимость жилого назначения;

- Транспорт;

- Инструменты;

- Вычислительная техника и оргтехника;

- Инструменты, необходимые для настройки производственной техники;

- Рабочие животные, продуктивные;

- Посадки многолетних растений;

- Земельный фонд.

Важно: также к основным средства необходимо относить капитальные вложения в модернизацию объекта личного или арендованного. Что такое амортизация основных средств и в каком порядке она проводится – читайте здесь.

Форма и структура приказа

Также в приказе следует указать причину непригодности:

- Ненадлежащая эксплуатация;

- Истекший срок;

- Неактуальности для производства;

- Последствия катастроф, аварий, стихийных бедствий.

Согласно практике наиболее частыми причинами является:

- Физический износ – поломки, связанные с нецелесообразностью выполнения ремонта;

- Моральный износ – устаревшая форма производства, не пользующаяся надлежащим спросом.

Также бумага должна содержать ссылку на акт комиссии с указанием накопленной амортизации.

Она в обязательном порядке должна содержать:

- Название компании;

- Дату;

- Место составления.

Документ подписывается руководителем и главбухом.

В карточке объекта также указывается факт списания.

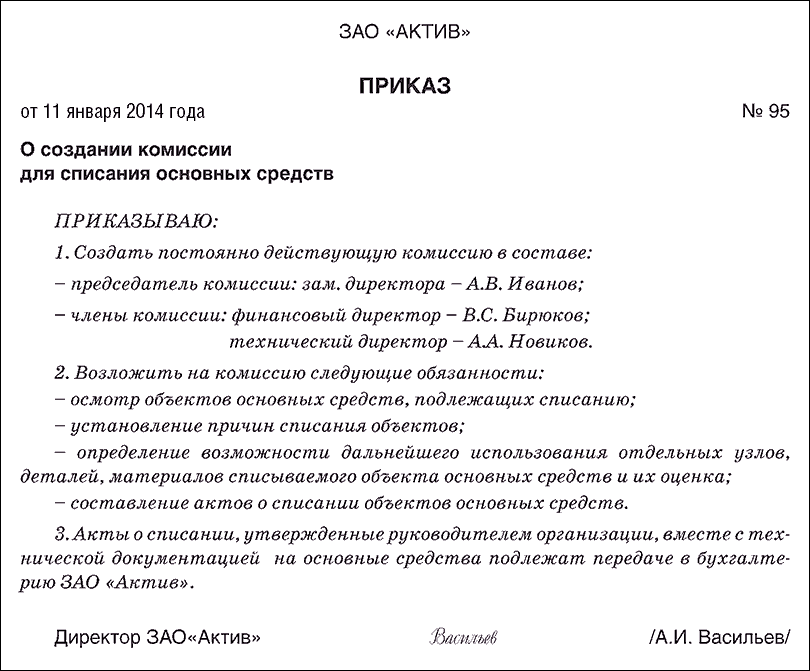

Пример заполнения приказа о создании комиссии для списания.

Пример заполнения приказа о создании комиссии для списания.

Составление документа

Документ составляется в произвольной форме, но с содержанием основных моментов:

- Наименование компании;

- Дату и название места составления;

- Название документа и его порядковый номер.

Это шапка документа, после чего идет основная информация, в которой содержаться данные:

- Обоснование – в связи с чем возникла необходимость в списании;

- Основание – законодательный акт или ссылка на внутренний документ, акт служебная записка и прочие;

- Описание объекта – все данные из техдокументации, серийный номер, модель, год выпуска и прочие характеристики;

- Состояние объекта на момент списания – период эксплуатации, состояние по факту, остаточная стоимость;

- Срок для ликвидации объекта, его демонтажа;

- Состав группы, контролирующей весь процесс;

- Задача перед данной группой;

- Перечень ответственных лиц;

- Подпись;

- Дата составления.

Также под приказом должны подписаться все указанные в нем лица.

Заключение

Приказ является главным звеном во всем процессе списания основных средств, так как без его формирования руководителем, ни комиссия, ни бухгалтер не имеют дальнейших оснований к действиям.

Необходимо помнить, что списание основных средств, это многоуровневый процесс, главную роль в котором играют выводы квалифицированных специалистов.

Как осуществляется бухгалтерский учет списания основных средств – смотрите в этом видео:

Основные средства организации (ОС) – это имущество, используемое в производственном цикле больше 12 месяцев. Выход из строя оборудования, передача иной фирме или продажа здания требуют снятия объектов с балансового учета компании.

В каких случаях проводится списание основных средств

Причины списания имущественных средств:

- физический или моральный износ;

- не подлежащее ремонту повреждение;

- смена собственника (продажа, обмен, дарение);

- увеличение уставного капитала за счет активов;

- недостача при инвентаризации;

- потеря фондов в результате чрезвычайных ситуаций (авария, стихийное бедствие и др.);

- ликвидация активов при реконструкции.

ВАЖНО! Процесс выбытия фондов с баланса компании регулируется гл. 6 приказа Минфина РФ №91н от 13.10.2003.

Порядок оформления

По законодательно установленным правилам выбытие имущественных активов на предприятии происходит по следующему алгоритму:

- Создание комиссии из главного бухгалтера и ответственных за сохранность материальных фондов. Приглашаются представители инспекций по надзору на отдельные виды имущества. В задачи рабочей группы входит оценка пригодности к эксплуатации фондов, выявление причин выбытия и лиц, действия которых привели к негодности материальных средств, определение возможности использования частей выбывающих фондов, документальное оформление процедуры.

- Составление акта о списании по результатам проверки членами рабочей группы.

- Утверждение акта руководителем, издание распоряжения о выбытии фондов, внесение отметки в инвентарную карточку объекта. Сдача активов оформляется актом приема-передачи.

ВАЖНО! Приказ №91н не устанавливает четкой обязанности издания распорядительного акта. Однако документ позволит избежать нарушений производственного процесса и потребуется налоговой службе для подтверждения затрат, понесенных в процессе списания.

Образец приказа о списании основных средств

Распоряжение оформляется на листе формата А4 либо фирменном бланке. Подготовка распорядительного акта возлагается на делопроизводителя, секретаря или юриста. Документ содержит:

- полное наименование организации с указанием реквизитов;

- номер распоряжения и дату составления;

- констатирующую часть – прописываются основания списания имущественных фондов;

- распорядительную часть – указывается перечень активов (наименования, инвентарные номера), подлежащих выбытию;

- подпись руководителя, фирменную печать.

Допускается прилагать к документу перечень фондов, заключение рабочей группы и акт о выбытии.

Образец приказа на списание основных средств можно скачать по ссылке.

Образец приказа о проведении инвентаризации

Сопоставление наличия активов со сведениями бухгалтерского учета – это инвентаризация. Создается комиссия в составе главного бухгалтера, лиц, ответственных за имущество, специалистов учреждения. Рабочая группа проводит инвентаризацию при смене материально ответственного лица, выявлении фактов хищения, порчи, реорганизации предприятия. В ходе инвентаризации сверяется фактическая стоимость основных средств с данными баланса.

Предваряет процедуру издание приказа об инвентаризации основных средств. Для составления распоряжения используют бланк по форме ИНВ.22, утвержденной постановлением Госкомстата России №88 от 18.08.98.

Текст документа содержит список членов инвентаризационной комиссии, сроки и причины проведения. Руководитель заверяет распоряжение личной подписью. Дополнительно оформляется приложение со сведениями о фондах, подлежащих инвентаризации: наименование, инвентарный номер, стоимость, дата ввода в эксплуатацию основных средств.

Образец распоряжения о проведении инвентаризации можно скачать здесь.

No related posts.