Приложение к договору расчет стоимости услуг

Содержание

- 1 Что понимается под себестоимостью услуг

- 2 Анализ себестоимости продукции работ услуг

- 3 Подходы к определению цены услуги

- 4 Калькуляция стоимости: образец

- 5 Инструкция по составлению и видео

- 6 Дополнительное соглашение к договору оказания услуг: юридическое значение

- 7 Образец допсоглашения к договору оказания услуг

- 8 Образец акта к договору оказания услуг

Калькуляция затрат на услуги (образец)

Калькуляция затрат на услуги (образец)

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

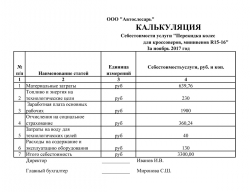

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

| Статья калькуляции | Сумма, руб. |

|---|---|

| 1) Материальные затраты (дезинфектор. жидкость для удаления кутикулы, обезжириватель, мало для кутикулы и др.) | 20,03 |

| 2) Оплата труда | 120 |

| 3) Отчисления на оплату труда | 36,03 |

| 4) Расходы на электроэнергию | 2,30 |

| 5) Расходы на воду | 1,25 |

| 6) Расходы на расходные материалы | 4,56 |

| Итого себестоимость (1 + 2 + 3 + 4 + 5 + 6 + 7) | 184,17 |

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Дополнительное соглашение к договору оказания услуг: юридическое значение

В соответствии с общими требованиями Гражданского кодекса РФ (далее — ГК РФ) в каждом соглашении должен быть определен его предмет, т. е. основное содержание взаимных обязательств сторон, устанавливаемых вследствие заключения той или иной сделки (п. 1 ст. 432 ГК РФ). Общие нормы ГК РФ дополняются специальными, касающимися предмета того или иного вида договора.

Закрепляя в договоре предмет возникающих правоотношений, стороны не всегда могут с достаточной степенью детализации его описать, в т. ч. ввиду специфики таких правоотношений. Для этих целей могут быть использованы приложения или дополнительные соглашения к договору оказания услуг – образец см. далее.

Например, когда один и тот же договор предполагает неоднократное исполнение одной и той же услуги, но в разных объемах или по определенному графику (подобные случаи рассмотрены в статьях «Спецификация к договору поставки продукции (образец)», «Договор фрахтования транспортного средства (образец)» и др.).

Помимо этого, с помощью приложения к договору оказания услуг – образец мы разместили далее – или допсоглашения к договору можно:

- изменить срок действия договора (например, пролонгировать его);

- ввести в основное соглашение новые условия;

- привести качественные и количественные характеристики предоставляемых услуг и их результатов и др.

Образец допсоглашения к договору оказания услуг

Унифицированного образца дополнительного соглашения (далее — ДС) к договору оказания услуг нет.

Обычно структура ДС такова:

- наименование документа;

- дата и место заключения;

- преамбула, содержащая сведения о сторонах договора;

- предложение дополнить основной договор новыми условиями или изложить конкретные пункты в новой редакции (с приведением содержания таких правок);

- указание на дату или срок, после которых изменения вступают в силу;

- указание на то, какие положения договора сохраняют свою силу;

- реквизиты, подписи и печати (при наличии сторон).

Соглашение об изменении договора должно быть заключено в той же форме, что и сам договор (п. 1 ст. 452 ГК РФ).

Императивных норм, закрепляющих требование о наличии в тексте ДС указания на то, что оно является неотъемлемой частью договора, нет, однако на практике такая фраза обычно включается в содержание ДС с целью исключения возможных споров об отношении этого документа к основному договору.

По своей правовой природе приложение близко к ДС, однако если ДС обычно подписывается всеми сторонами договора, приложение зачастую может быть размещено в договоре без подписей сторон или за подписью одной из них. В этих случаях в тексте договоре рекомендуется сделать ссылку на данное приложение и указать, что оно является неотъемлемой частью такого договора (с учетом положений ст. 434 ГК РФ).

Образец акта к договору оказания услуг

Обычно в качестве формы для фиксации факта сдачи-приемки результатов исполненных услуг в рамках договора оказания услуг избирается акт сдачи-приемки работ. Акт приемки-сдачи может выступить первичным учетным документом при обосновании расходов организации, но в этом случае он должен соответствовать требованиям ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Унифицированной формы акта сдачи-приемки работ нет, стороны могут разработать ее самостоятельно. Обычно в таком документе отражаются следующие сведения:

- полное наименование сторон;

- Ф. И. О. лиц, уполномоченных на составление и подписание документа;

- наименование услуги, которая предоставляется;

- номер договора, согласно которому эта услуга была предоставлена;

- стоимость услуги, а также срок ее предоставления;

- подписи сторон (печати — при наличии).

Образец такого документа можно скачать по ссылке: Акт к договору оказания услуг – образец.

Итак, приложение или дополнительное соглашение к договору оказания услуг служит для дополнения или изменения условий заключенного договора. Содержание таких документов не регламентировано, однако форма документа об изменении договора должна соответствовать форме самого такого договора.

No related posts.