Пример расчетного листа для заработной платы

Содержание

- 1 Когда выдается расчетный листок по заработной плате

- 2 Утверждение формы расчетного листка

- 3 Налог на доходы физических лиц

- 4 Для чего нужен расчетный листок по заработной плате?

- 5 Расчетный лист и персональные данные

- 6 Порядок оборота расчетных листков в организации: нюансы

- 7 Нарушения при выдаче расчетных листков: какие санкции получит работодатель

- 8 Как выглядит расчетный листок и где можно скачать образец?

- 9 Итоги

- 10 Форма расчетного листка

- 11 Расчетные листки по зарплате: как правильно выдавать

- 12 Что должен содержать расчетный листок

- 13 Сколько хранить расчетные листы

- 14 Ответственность за отсутствие расчетных листков

- 15 Форма расчетного листка (образец)

Когда выдается расчетный листок по заработной плате

Расчетный листок работодатель должен выдавать ежемесячно каждому работнику после начисления и перед выплатой зарплаты. Трудовой кодекс обязывает работодателя предоставлять каждому сотруднику в письменной форме информацию о видах начислений, их размере, о видах и суммах удержаний, а также о сумме, подлежащей выплате. Обязанность по выдаче информации о зарплате, как правило, возлагается на бухгалтерию.

Бланк и информация в нем должны быть представлены в таком виде, чтобы было понятно, за что произведено начисление (оклад, премия), какое время оплачено работнику, а какое нет, должны быть указаны дни простоев, отсутствия на работе по любой причине (отпуск, болезнь, прогулы), какие произведены удержания и какую сумму в результате сотрудник получит на руки.

Утверждение формы расчетного листка

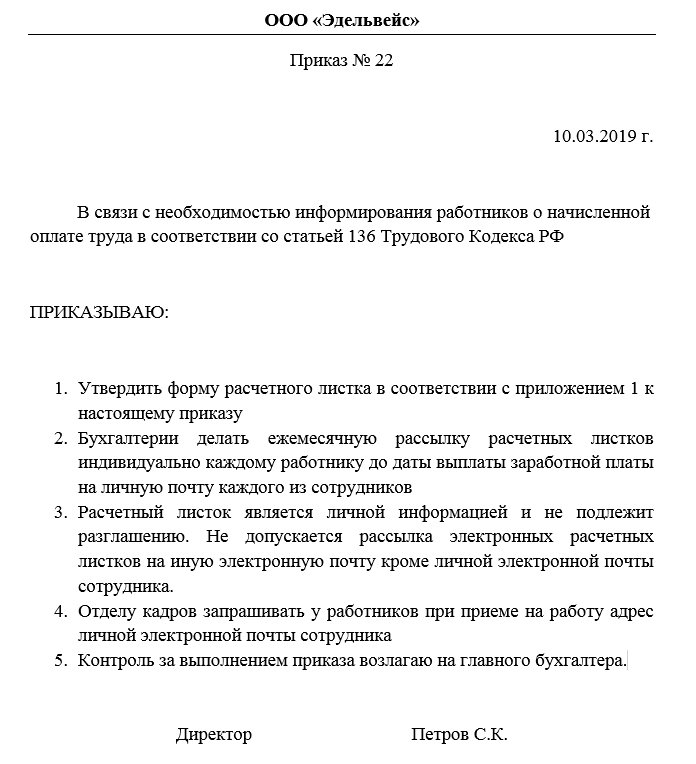

Форма применяемого в организации бланка для информирования сотрудников о зарплате должна быть утверждена приказом или другим распорядительным документом руководителя.

Для утверждения бланка используйте следующий образец приказа.

Приказ об утверждении формы расчетного листка (образец)

Трудовой кодекс не содержит ограничений на метод извещения работника о начислениях и удержаниях. Информация может быть передана сотруднику не только в бумажной, но и в электронной форме. Недавно это подтвердило Министерство труда в письме № 14-1/ООГ-1560 от 21.02.2017. Для применения электронной формы извещения эту возможность следует прописать в локальном акте компании.

Разработать утверждаемый образец формы расчетного листка необходимо самостоятельно (а можно скачать образец расчетных листков по зарплате из открытых источников). Он в обязательном порядке должен содержать следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя/работника).

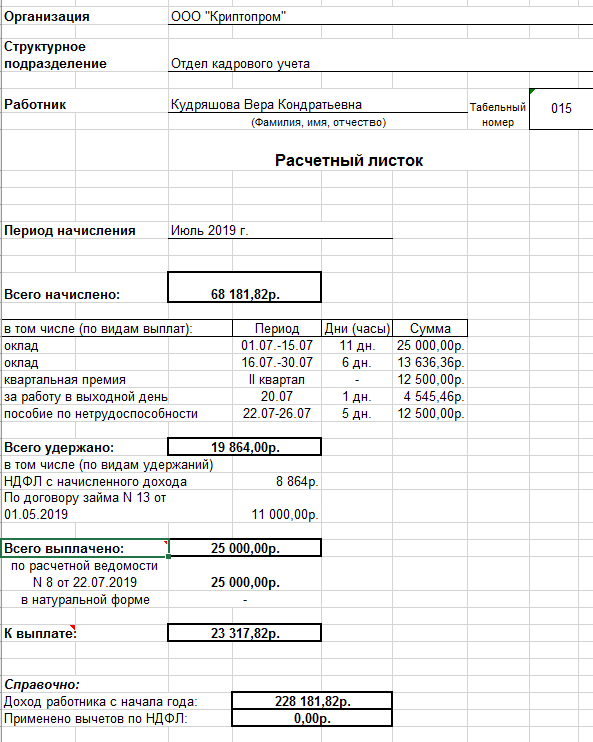

Образец расчетного листка

В случае необходимости бланк можно дополнить. Например, указав количество отработанных часов при почасовой оплате, или сведениями о тарифной ставке.

Налог на доходы физических лиц

В обязательном порядке сотруднику должна быть предоставлена информация о сумме удержания налога на доходы физических лиц (НДФЛ) из суммы оплаты труда. Ставка налога составляет 13 % от облагаемого дохода.

Часто у сотрудников возникают вопросы о порядке удержания налога из заработной платы. Обывателю сложно понять, какие выплаты облагаются налогом, а какие нет.

Общий облагаемый доход в расчетном листке можно рассчитать, вычтя из итоговой суммы начисленных выплат суммы, которые выплачиваются работодателем, но не облагаются налогом. К часто встречающимся из них относятся:

- пособие по беременности и родам;

- выходное пособие;

- командировочные расходы (за исключением суточных более 700 руб. при поездках внутри страны и 2500 при поездках за рубеж);

- материальная помощь (частично).

Вопреки представлениям многих работников, налог на доходы удерживается из оплаты больничных листов, а также из компенсации за неиспользованный отпуск, которую выплачивают при увольнении.

Если у вас есть дети в возрасте до 18 лет или в возрасте до 24, обучающиеся на дневной форме обучения в образовательных учреждениях с государственной аккредитацией, то вам положен стандартный налоговый вычет на каждого ребенка, на который будет уменьшен облагаемый налогом доход. При этом на первого и второго ребенка вы получите вычет в размере 1400 рублей, и 3000 на третьего и каждого последующего.

Для того чтобы получить вычет, работник должен написать заявление на имя работодателя и приложить к нему копию свидетельства о рождении ребенка, справку об обучении (если ребенок старше 18 лет).

В заключение еще раз напомним о необходимости разработки простого и понятного для рядового работника порядка информирования об оплате труда. Не стоит относиться к этому формально. Это позволит избежать многих вопросов и конфликтных ситуаций.

Расчетный лист по заработной плате— обязательный элемент кадрового документооборота. Изучим особенности его применения подробнее.

Для чего нужен расчетный листок по заработной плате?

В соответствии с положениями ст. 136 ТК РФ работодатель обязан письменно информировать работника о том, каким образом рассчитана его заработная плата. А именно о том, как учтены при ее исчислении оклад, надбавки, различные удержания и прочие показатели.

На уровне федеральных нормативных актов не определено, каким образом должно осуществляться такое информирование (за исключением указанного предписания предоставлять информацию работнику в письменном виде). На практике это происходит посредством предоставления работнику расчетного листка по зарплате. В нем отражаются все необходимые сведения.

Листок может быть представлен в бумажном или электронном виде (письмо Минтруда России от 21.02.2017 № 14-1/ООГ-1560). При этом порядок применения электронного способа выдачи листков (например, посредством отправки на корпоративный e-mail сотрудника) должен быть закреплен в трудовом договоре или локальном нормативе.

Выдавать листок достаточно при выплате последней части зарплаты (после всех выплаченных авансов). Отдельный расчетный лист оформляется при увольнении.

Расчетный лист и персональные данные

В расчетном листе по заработной плате отражаются данные о доходах физического лица. Такие данные относятся к персональным и не могут быть разглашены без разрешения гражданина (ст. 7 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Таким образом, бухгалтер или другой ответственный сотрудник, предоставляющий (рассылающий) работникам расчетные листы, будет лицом, ответственным за неразглашение сведений, отражаемых в таких листах. Данная функция ответственного сотрудника может быть закреплена в локальном положении о персональных данных.

Безопасная с точки зрения закона 152-ФЗ передача расчетных листов по заработной плате может быть осуществлена:

- если листки бумажные — в отдельном кабинете (в бухгалтерии) при поочередном его посещении сотрудниками;

- если листки электронные — посредством их отправки на e-mail, принадлежность которого конкретному лицу достоверно установлена.

Не лишним будет запросить у работника отдельное разрешение на обработку персональных данных, представленных сведениями о доходах — несмотря на то, что в соответствии с подп. 2.3 п. 2 ст. 10 закона 152-ФЗ работодателям можно не запрашивать разрешение на обработку персональных данных наемных работников. Дело в том, что доступ работодателя к таким данным может потребоваться и после увольнения работника (например, при подготовке запрошенной им справки об удержаниях).

Организовать оборот расчетных листков на предприятии с учетом требований законодательства о защите персональных данных и иных норм — ответственная задача. Изучим, на что предприятию имеет смысл обратить внимание при ее решении.

Порядок оборота расчетных листков в организации: нюансы

Внимания заслуживают следующие обстоятельства:

1. Расчетные листки как источники персональных данных хранятся не менее 5 лет (при проведении ревизий), не менее 75 лет — если не используются расчетные счета (приказ Минкультуры России от 25.08.2010 № 558).

2. Учет выдачи листков можно вести, используя отдельный журнал. В нем работники могут удостоверять факт получения расчетного документа своей подписью.

Однако при рассылке расчетных листов в электронном виде их получение может подтверждаться только при использовании квалифицированной ЭЦП — как аналога собственноручной подписи (п. 1 ст. 6 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

На практике это может означать отправление работником бухгалтеру копии файла расчетного листа, которая подписывается применяемой в фирме криптографической программой.

Порядок применения ЭЦП, как мы отметили выше, закрепляется в отдельных положениях трудового договора или локального норматива, регламентирующего оплату труда на предприятии. В частности, в таких положениях может быть указано, что при неиспользовании ЭЦП работнику следует явиться в бухгалтерию и получить бумажный вариант листка.

3. Форму расчетного листа работодатель утверждает:

- с учетом мнения профсоюза, если он учрежден;

- в соответствии с локальными нормативами, регулирующими оборот кадровых документов.

Если работникам выдается расчетный лист, не прошедший установленную законом и локальным нормативом процедуру утверждения работодателем, то его выдача приравнивается к невыдаче (постановление ВС РФ от 23.12.2010 № 75-АД10-3). В этом случае в отношении работодателя могут быть применены штрафные санкции.

Нарушения при выдаче расчетных листков: какие санкции получит работодатель

Если работодатель не выдаст расчетный лист в установленный срок, то Трудинспекция получит право оштрафовать (п. 1 ст. 5.27 КоАП РФ):

- должностное лицо работодателя — на 1000–5000 руб.;

- работодателя как юрлицо — на 30 000–50 000 руб.

Если работодатель допустит нарушения в части обеспечения законного оборота персональных данных (представленных в данном случае сведениями о доходах сотрудников), то инспекторы ФСТЭК могут оштрафовать работодателя по различным основаниям, прописанным в ст. 13.11 КоАП РФ. Например, если они решат, что работодатель использовал персональные данные работника в неустановленных целях, то могут применить санкции по п. 1 ст. 13.11 КоАП РФ в виде:

- штрафа на должностное лицо — в сумме 5000–10 000 руб.;

- штрафа на юридическое лицо — в сумме 30 000–50 000 руб.

Как мы уже отметили выше, применение неустановленной формы расчетного листка приравнивается к его неприменению. Но как должен выглядеть документ? На какие форматы ориентироваться работодателю?

Как выглядит расчетный листок и где можно скачать образец?

Унифицированной формы документа, о котором идет речь, федеральным законодательством не утверждено. В целях включения данной формы в кадровый документооборот работодатель вправе задействовать собственные бланки. При этом их нужно составлять, учитывая тот факт, что в нем должен приводиться перечень сведений, поименованных в ст. 136 ТК РФ.

Общераспространенным можно назвать формат расчетного листка, в котором указываются:

1. Расчетный месяц.

2. Ф. И. О., должность получателя зарплаты, подразделение, в котором он работает.

3. Сведения о суммах, из которых складывается зарплата. Например:

4. Сведения об НДФЛ.

5. Сведения об удержаниях (например, алиментах по исполнительному листу).

6. Сведения о выданных авансах.

7. Сведения о сумме, которая подлежит выплате по состоянию на конец расчетного месяца (с учетом аванса и удержаний).

Отметим, что в отношении расчетного листка законом не установлено требований по его заверению подписью какого-либо из ответственных лиц фирмы-работодателя или печатью. Но документироваться могут, как мы уже знаем, факты получения расчетных листов работниками.

Скачать бланк расчетного листка по заработной плате вы можете на нашем сайте — по ссылке ниже.

![]()

Итоги

Расчетный листок при выплате зарплаты выдается каждому работнику — в бумажном или электронном виде. Использование листков бухгалтерией регламентируется законодательством о защите персональных данных. За невыдачу листков и за нарушения конфиденциальности отражаемых в них сведений предусмотрены штрафы.

Узнать больше о применении расчетных листков вы можете в статьях:

Работодатель обязан информировать работника о его заработной плате при ее выплате (абз. 1 ч. 1 ст. 136 ТК РФ). Делается это путем вручения расчетного листка, о форме которой расскажем в нашей консультации.

Форма расчетного листка

Законодательством не утверждена единая форма расчетного листка. В ТК РФ указано, что работодатель разрабатывает форму расчетного листка самостоятельно (ч. 2 ст. 136 ТК РФ).

Расчетные листки по зарплате: как правильно выдавать

Для подтверждения факта вручения расчетного листка работнику можно:

- или предусмотреть отрывную часть, на которой работник будет расписываться;

- или вести журнал учета выдачи расчетных листков.

При этом несмотря на то, что зарплату нужно выплачивать не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ), расчетный листок достаточно выдавать лишь с окончательным расчетом, ведь составные части заработной платы при выплате аванса еще не известны.

Кстати, по мнению Минтруда, работодатель может рассылать расчетные листки работникам по электронной почте, а не выдавать на руки, – нарушением трудового законодательства такой способ выдачи зарплатных листков являться не будет (Письмо Минтруда от 21.02.2017 № 14-1/ООГ-1560).

Что должен содержать расчетный листок

Разрабатывая форму расчетного листка, работодатель должен обязательно предусмотреть в нем следующие сведения:

- составные части заработной платы, причитающейся работнику за соответствующий период;

- иные суммы, начисленные работнику, в том числе денежная компенсация за задержку зарплаты;

- размер и основания произведенных удержаний;

- общая денежная сумма, подлежащая выплате.

Таким образом, расчетный листок по зарплате – расшифровка начислений и удержаний за месяц.

Сколько хранить расчетные листы

Расчетные листки на выдачу заработной платы работодатель должен хранить не менее 5 лет (при условии проведения проверки), а при отсутствии лицевых счетов – 75 лет (ст. 412 Раздела II Приказа Минкультуры от 25.08.2010 № 558).

Ответственность за отсутствие расчетных листков

Поскольку обязанность работодателя составлять расчетный листки предусмотрена ТК РФ, то их отсутствие может быть квалифицировано как нарушение трудового законодательства. Это грозит работодателю штрафом на должностных лиц и ИП-работодателей в размере от 1 000 до 5 000 рублей, на работодателей-юридических лиц – от 30 000 до 50 000 рублей и повышенные штрафы при повторном нарушении (п.п.1, 2 ст. 5.27 КоАП РФ ).

Форма расчетного листка (образец)

Приведем пример заполнения и форму расчетного листа.

No related posts.