Работа по гражданско правовому договору налоги

Содержание

- 1 Что такое договор ГПХ

- 2 Нормативно-правовая база на 2019 год

- 3 Начисляются ли налоги и взносы

- 4 Отличия налогообложения договора ГПХ от налогообложения трудового договора

- 5 Учет в составе расходов по налогу на прибыль

- 6 Налоговые риски при заключении договора гражданско-правового характера с физическим лицом

- 7 lori-0004305818-bigwww.jpg

- 8 Начисляются ли на договор ГПХ налоги и взносы?

- 9 Взносы в фонды по гражданско-правовому договору

- 10 Что такое гражданско-правовой договор: облагается ли он налогом и страховыми взносами

- 11 Страховые взносы по договорам ГПХ в 2019 году

- 12 Когда бухгалтер начисляет взносы на ОПС и ОМС

- 13 Когда бухгалтер НЕ начисляет взносы на ОПС и ОМС

- 14 Выплаты по договорам гражданско-правового характера взносы в ФСС

- 15 Взносы в соцстрах

- 16 Налоги с гражданско-правового договора в 2019 году

Работодатель, умеющий распоряжаться средствами компании, не всегда заинтересован в трудоустройстве работников в штат. Ранее избежать этого можно было, используя аутстаффинг. Поскольку с 2016 года его запретили, наниматели стали рассматривать прочие варианты взаимодействия с сотрудниками. Одним из них является заключение договора гражданско-правового характера.

Что такое договор ГПХ

Под договором ГПХ принято понимать разновидность взаимоотношений между работником и работодателем. В соответствии с особенностями таких сделок понятия «работник» и «подчиненный» отсутствуют. Вместо этого используются термины «заказчик» и «исполнитель».

Согласно принципам договора ГПХ исполнитель делает свою работу и получает за нее вознаграждение без оформления в штат. В связи с этим работодатель освобождается от обязанности заполнять трудовую книжку специалиста, оплачивать его отпуск, больничный. Но обязательство по выплате НДФЛ сохраняется.

Альтернативное название соглашения – договор подряда. Несмотря на отсутствие внесения каких-либо записей в трудовую книжку, во время исполнения обязанностей по договору гражданско-правового характера происходит зачет рабочего (страхового) стажа. В связи с этим сотрудник вправе рассчитывать на получение пенсионных выплат по старости. Наряду с этим работодатель делает отчисления в ПФР.

В отличие от трудового соглашения договор ГПХ заключается на определенный срок, и расторгнуть его можно в любое время. Еще одна существенная разница заключается в том, что в гражданско-правовом договоре важную роль играет результат труда, а не время, потраченное на него.

Нормативно-правовая база на 2019 год

Основной регламент по данному виду отношений – Гражданский кодекс РФ. В ст. 702 сказано, что договор подряда выступает в качестве сделки по выполнению со стороны подрядчика определенных работ, которые оплачиваются заказчиком. Исходя из условий конкретного соглашения, на практике выделяют следующие разновидности договоров подряда:

- Бытовой (выполнение работы для удовлетворения бытовых нужд заказчика). В качестве норматива используется Закон №2300-1 от 7 февраля 1992 года «О защите прав потребителей», а также Правила бытового обслуживания населения в Российской Федерации.

- Строительный (выполнение работ по строительству и всему, что с ним связано – капитальным, монтажным, реконструкционным работам). Норматив – ФЗ №39 от 25 февраля 1999 года «Об инвестиционной деятельности в Российской Федерации» и ФЗ №160 от 9 июля 1999 года, а также Земельный, Градостроительный кодекс РФ.

- Проектно-изыскательный (заказчик осуществляет подготовку документов по итогам проведенных работ – итоги экономических, природных исследований, технологических, конструктивных, архитектурных решений).

- Публичный (цель создания – обеспечение государственных или муниципальных нужд).

В ст. 432 ГК РФ говорится, что соглашение считается заключенным с момента, когда достигнута договоренность по существенным вопросам. Предмет сделки описан в ст. 743 ГК РФ. В качестве него признается выполняемая работа. Что касается стоимости за работу, она признается существенной, если была оговорена сторонами заблаговременно, в соответствии с нормами ст. 709 ГК РФ.

Зачем заключают договор ГПХ с работниками? Ответ — ниже на видео.

Начисляются ли налоги и взносы

В отличие от трудового договор ГПХ регулируется нормами Гражданского кодекса РФ. Отличным является и предмет соглашения. В трудовом договоре под ним принято понимать личное выполнение работы в соответствии со штатным расписанием. В договоре ГПХ речь идет о выполнении определенных работ или оказании услуг к конкретному сроку.

В процессе заключения трудового договора работодатель перечисляет подоходный налог за своего работника (НДФЛ). В ходе оформления договора ГПХ заказчик, являясь налоговым агентом, также обязуется перечислить средства в налоговую службу, но только в том случае, если исполнитель – физическое лицо (ст. 226 НК РФ).

По договору ГПХ выплата страховых взносов осуществляется исключительно в «пенсионной» части и на обязательное медицинское страхование. Не предусмотрена защищенность на случай беременности и родов, материнства, нетрудоспособности. Начислению также не подлежат взносы от несчастных случаев на производстве и профессиональных патологий.

В остальных ситуациях начисление этих выплат производится в общем порядке, как и в случае с трудовым договором. Ставки следующие:

- 22% — взносы пенсионного характера;

- 5,1% — взносы на медицинское страхование.

Если за заказчиком закреплено право на использование сниженных размеров ставок, он может применять его по отношению к выплатам по договору ГПХ. В процессе начисления взносов нужно исключить из базы компенсацию расходов, потраченных исполнителем на материалы и инструменты.

Немаловажную роль играет внимательное отношение к содержанию договора, чтобы проверяющие органы не могли переквалифицировать его в трудовое соглашение.

Отличия налогообложения договора ГПХ от налогообложения трудового договора

Все выплаты, получаемые исполнителем за выполнение работ или оказание услуг, подлежат обложению по НДФЛ. Удержание налога производится при каждой выплате, включая аванс. Если суммы, перечисляемые по договорам гражданско-правового характера, поступают на банковские карты физических лиц, организации, являющиеся налоговыми агентами, обязуются удержать их в день предоставления дохода.

Перечисление удержанных сумм в бюджет происходит не позднее дня, который следует за датой выплаты вознаграждения (п. 6 ст. 226 НК РФ).

Что касается страховых взносов, они также выплачиваются по итогам сдачи результатов труда. Происходит это на базе актов. Авансовые выплаты по соглашениям к базе не относятся. Более того, на указанные суммы не начисляются выплаты по обязательному страхованию, связанному с наступлением временной нетрудоспособности и материнства (п. 3 ст. 422 НК РФ).

Учет в составе расходов по налогу на прибыль

Особого внимания заслуживает бухгалтерский учет расходов по налогу на прибыль. Даты, в которые акт выполненных работ был получен, не могут быть отражены бухгалтером в затраты на закупку результатов работы, поскольку составленный договор не свидетельствует о качественном и своевременном оказании услуг со стороны контрагента. Если сроки выполнения работы будут нарушены, в бухгалтерии это не будет учитываться как ошибка.

Затраты, понесенные заказчиком на приобретение услуг, признаются в составе затрат по классическим направлениям деятельности на момент подписания соответствующего акта. Стоимость работ, выходящих за рамки основной деятельности предприятия, относится к прочим расходам и учитывается по дебету счета 91. Основные проводки выглядят так:

- Дт 20 (26, 44, 91) Кт 76 – проведение расчетных операций по договору ГПХ;

- Дт 76 Кт 51 – выплата вознаграждения исполнителю.

Налоговые риски при заключении договора гражданско-правового характера с физическим лицом

В ст. 15 ТК РФ есть запрет на заключение договоров ГПХ, которые регулируют отношения между нанимателями и подчиненными. В этой же законодательной норме представлено четкое определение трудовых отношений. Под ними принято понимать отношения, которые базируются на соглашении, заключенном между сторонами, связанном с выполнением трудовых функций за определенную плату. Они выполняются в интересах работодателя, а также под его контролем и управлением. Работник при этом должен подчиняться нормам и принципам трудового распорядка.

Основной риск для работодателя при заключении такого договора заключается в том, что исполнитель может обратиться в суд, и отношения будут признаны трудовыми. В ст. 19.1 ТК РФ содержится несколько вариантов переквалификации договора ГПХ и трудового:

- подача физическим лицом, выступающим в качестве исполнителя, соответствующего письменного заявления;

- составление предписания силами государственной трудовой инспекции;

- обращение физического лица, признанного исполнителем по договору, в фискальные органы;

- направление со стороны ГИТ и иных органов соответствующих материалов.

Заключение шаблонного соглашения ГПХ нецелесообразно, т. к. отсутствие некоторых пунктов регулирования влечет за собой определенные риски для обеих сторон. Так, для заказчика они заключаются в следующих аспектах:

- Если производилось дополнение договора ГПХ отдельным поручением заказчика без предварительного согласования, сделка считается незаключенной, поэтому наниматель лишается права требования исполнения работ.

- Если в документе отсутствует условие, связанное с соответствием качества требованиям документа, используемого добровольно, техническим нормам и регламентам, за исполнителем не закрепляется обязательство следовать им, т. е. ответственность за некачественный сданный результат отсутствует.

Подрядчик, в свою очередь, несет следующие риски:

- Если в договоре ГПХ отсутствуют характерные признаки вещи, переданной для обработки, условия считаются априори несогласованными, а сделка утрачивает законную силу.

- Если в договор подряда не включается назначение итога работы, и подрядчик не принимает мер по уточнению, заказчик имеет право на отказ от выполненных работ и их оплаты.

- Если в договоре ГПХ не прописан рис случайной гибели результата работы, в соответствии с нормами ст. 705 ГК РФ все риски берет на себя исполнитель, который при повреждении результата работ или их потере не сможет рассчитывать на оплату.

Таким образом, составление договора гражданско-правового характера имеет ряд положительных и отрицательных сторон, которые стоит принимать во внимание в процессе принятия решения о виде взаимоотношений и оформления документа.

О том, как сэкономить на налогах при договоре подряда, представлено ниже на видео.

lori-0004305818-bigwww.jpg

Похожие публикации

Когда на работу приходит новый сотрудник, работодатель заключает с ним трудовой договор. А вот на выполнение определенных работ или услуг можно заключить договор гражданско-правовой. Облагаются ли договоры ГПХ налогами и страховыми взносами, и какие договоры обложению не подлежат – об этом наша статья.

Начисляются ли на договор ГПХ налоги и взносы?

Гражданско-правовой договор от трудового отличает следующее:

- по трудовому договору отношения сторон (работника и работодателя) будут регулироваться положениями Трудового кодекса,

- по договору ГПХ, сторонами которого являются заказчик и исполнитель, отношения можно строить только на основании положений гражданского законодательства.

Отличен и предмет договора: для трудового – это личное продолжительное выполнение работы согласно штатному расписанию, профессии и должности (ст. ст. 15; 57 ТК РФ), за что работнику регулярно выплачивается заработная плата. Для ГПХ-договора предмет – выполнение работы, или услуги к конкретному сроку, то есть какой-то результат в пользу заказчика (ст. 702 ГК РФ), который он принимает по акту, и выплачивает вознаграждение за весь объем работ.

Заключив трудовой договор, работодатель удерживает и перечисляет в бюджет НДФЛ с дохода работника. Что касается подоходного налога с ГПХ-договоров, то заказчик, как налоговый агент, также обязан начислить, удержать и перечислить налог, но только если исполнитель является физлицом, а не ИП (ст. 226 НК РФ). Причем, не имеет значения, указано ли в тексте договора, что НДФЛ с вознаграждения исполнитель должен уплатить самостоятельно, или нет (письмо Минфина РФ от 09.03.2016 № 03-04-05/12891).

Работодатель должен регулярно перечислять взносы на пенсионное, медицинское и социальное страхование с выплат работникам, а облагаются ли страховыми взносами гражданско-правовые договора? Да, облагаются, но не все.

Не облагаются взносами ГПХ-договоры на выполнение работ или оказание услуг, заключенные:

- с ИП, т.к. они сами перечисляют взносы «за себя»,

- с иностранцами и временно находящимися в России лицами без гражданства,

- со студентами-очниками профессиональных и высших учебных заведений, работающих в студенческих отрядах с господдержкой (в части пенсионных взносов).

Также по договорам гражданско-правового характера страховые взносы не будут начисляться, если предмет договора – переход права собственности или иных имущественных прав, либо передача имущества в пользование (ч. 3 ст. 7 закона от 24.07.2009 № 212-ФЗ). То есть по договору, например, купли-продажи или аренды начислять взносы в фонды не нужно.

В то же время, из этого есть исключения – страховые взносы с договоров гражданско-правового характера следует платить, если это договор:

- авторского заказа,

- об отчуждении исключительных прав на литературные, научные произведения и произведения искусства,

- лицензионный – издательский, либо о предоставлении права использования произведений, указанных выше.

Таким образом, в большинстве случаев начислять страховые взносы по договору на выполнение работ или оказание услуг, придется.

Взносы в фонды по гражданско-правовому договору

По ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС. Для исполнителей по договорам подряда и прочим договорам ГПХ не предусмотрено страхование на случай материнства и нетрудоспособности (п. 2 ч. 3 ст. 9 закона № 212-ФЗ). Не начисляются также на договоры ГПХ страховые взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если условия договора прямо указывают на обязанность заказчика уплачивать взносы на «травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В остальном страховые взносы по гражданско-правовому договору начисляются аналогично договору трудовому, по ставкам:

- 22% – пенсионные взносы,

- 5,1% – взносы на медстрахование.

Если заказчик имеет право на применение пониженных ставок, то он будет применять их и к выплатам по ГПХ-договорам.

Обратите внимание, что начисляя на гражданско-правовой договор взносы, надо исключить из облагаемой базы компенсацию расходов исполнителя на материалы, инструменты и т.п. – эти затраты страховыми взносами не облагаются (п. 2 ч.1 ст. 9 закона № 212-ФЗ).

Заключая вместо трудового договора договор ГПХ, нужно очень тщательно отнестись к его содержанию, чтобы проверяющие органы не переквалифицировали его в трудовой. Если такой договор оспорит Фонд соцстраха, и его признают регулирующим трудовые отношения, то на всю сумму оплаты по договору ГПХ взносы будут доначислены, причем не только взносы на случай нетрудоспособности, но и на «травматизм».

Статьи по теме

Уплата налогов и страховых взносов по гражданско-правовым договорам в 2019 году коренным образом отличается от аналогичных выплат с доходов штатных работников. Проверьте, какими налогами и взносами облагается договор ГПХ с физическим лицом в этом году.

Активировать пробный доступ к журналу "РНК" или подписаться со скидкой

Что такое гражданско-правовой договор: облагается ли он налогом и страховыми взносами

Знание нюансов в части обложения договора ГПХ налогами и взносами позволит компании просчитать свою выгоду и определиться, какой договор с физлицом лучше заключить.

Что такое договор ГПХ

Суть гражданско-правового договора (ГПД) с физлицом в том, что он заключается, когда необходимо выполнить определенную работу. Заказчик оплачивает доход физику только после того, как исполнитель сдал результат работы, а заказчик их принял (п. 1 ст. 702 ГК РФ). Стороны могут предусмотреть и аванс по договору, но окончательный расчет происходит по факту выполнения.

Как только работы по договору выполнены, правоотношения между заказчиком и исполнителем прекращаются. Это разовая работа, а исполнитель по такому договору привлекается к выполнению такой работы один раз. Сотрудник, работающий по гражданско-правовому договору, не является штатным работником.

Регулирует договор гражданско-правового характера с физическим лицом Гражданский кодекс РФ, а не Трудовой.

Налогообложение договора ГПХ в 2019 году

Из особенностей гражданско-правового договора вытекают и его отличия от трудового договора в плане налогообложения и уплаты страховых взносов. По договору ГПХ компания должна заплатить налоги и взносы, так как физлицо получает доход. Но платит она далеко не все взносы.

Вот перечень налогов и взносов, которые платит компания по договорам ГПХ в 2019 году:

- НДФЛ;

- взносы в пенсионный фонд;

- взносы на медицинское страхование.

Но не все так просто. Во-первых, НДФЛ и взносы в 2019 году выплачиваются только по договорам, заключенным с физическим лицом, проживающим на территории РФ. Договора с ИП налогообложению не подлежат (ст. 226 НК РФ). Во-вторых, и среди физлиц есть исключения, о которых мы расскажем дальше.

Будьте внимательны! Налоговики на проверках пытаются переквалифицировать договор ГПХ в трудовой и доначислить налоги и страховые взносы. "Российский налоговый курьер" составил шпаргалку: "Как составить договор подряда, чтобы налоговики не смогли придраться".

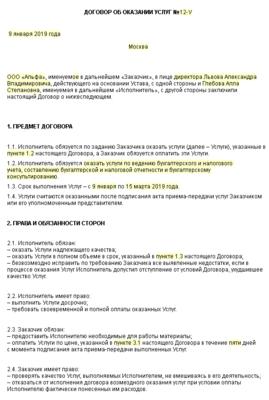

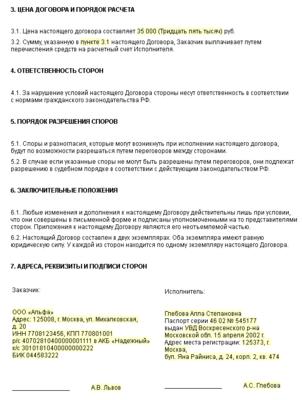

Ниже вы можете ознакомиться с образцом типичного гражданско-правового договора 2019 года.

Страховые взносы по договорам ГПХ в 2019 году

Давайте теперь рассмотрим подробнее, в какие фонды компания платить страховые взносы с гражданско-правового договора с физическим лицом. Не по каждому договору ГПХ предусмотрена уплата взносов. Чтобы проще было разобраться, смотрите таблицу, в которой собраны все случаи заключения такого вида договоров.

Повод к подписанию сторонами ГПД

Платятся ли взносы

Договор о каких-либо работах, услугах

Уплачиваются, при этом налоговая база уменьшается на сумму расходов, понесенных исполнителем (если есть документальное подтверждение)

Передача прав на литературные, музыкальные, художественные или научные произведения

Договор по передаче имущественных прав или права собственности

Договор с участниками и организаторами Чемпионата мира по футболу 2018

При уплате страховые взносы по гражданско-правовым договорам в 2019 году важно учитывать, кем является физлицо, с которым вы подписываете соглашение. С доходов не каждого физика идут выплаты в бюджет.

Перед оплатой страховых взносов в налоговую и ФСС просмотрите видеолекции «Как сформировать базы для взносов в ФНС и ФСС и не заплатить лишнего» в Высшей налоговой академии.

Когда бухгалтер начисляет взносы на ОПС и ОМС

Взносы на пенсионное обеспечение в ПФР и обязательное медицинское страхование начисляются, если исполнитель:

- гражданин РФ (ч. 4 ст. 1, п. 1 ч. 1 ст. 5 Закона № 212-ФЗ);

- иностранец, временно или постоянно проживающий в РФ (п. 15 ч. 1 ст. 9 Закона № 212-ФЗ);

- гражданин-член ЕАЭС (п. 5 ст. 96, п. 3 ст. 98 Договора о Евразийском экономическом союзе).

Когда бухгалтер НЕ начисляет взносы на ОПС и ОМС

Взносы на пенсионное обеспечение в ПФР и обязательное медицинское страхование не начисляются, если исполнитель:

- ИП (подразумевается, что он сам платит за себя, даже если это не установлено);

- иностранец, временно пребывающий на территории РФ и не имеющий соответствующего гражданства;

- студент-очник.

Ставка

Страховые взносы с доходов по договорам ГПХ уплачиваются по ставкам, которые применяет заказчик к своим штатным сотрудникам. В обычном режиме это:

Если предусмотрено иное, то это иное распространяется и на ГПД.

Налоговая база при этом может быть уменьшена, если исполнитель понес какие-то расходы, которые подтверждаются соответствующими документами (чеками, выписками, квитанциями, билетами и т.д.)

Выплаты по договорам гражданско-правового характера взносы в ФСС

Особо стоит сказать о взносах в ФСС (на травматизм). Работодатель не обязан платить эти взносы, если только иное не предусмотрено условиями договора. Например, если вы нанимаете бригаду строителей и заключаете с ними гражданско-правовой договор на определенный вид работ, то вполне возможно, что пункт об уплате взносов на травматизм там и появится. И если такой пункт будет прописан, то компания также делает выплаты в ФСС.

Взносы в соцстрах

Взносы на обязательное социальное страхование по временной нетрудоспособности и материнству, как мы уже писали выше, начислять не нужно (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

Налоги с гражданско-правового договора в 2019 году

Налог по гражданско-правовому договору в 2019 году уплачивается только один – это НДФЛ. Поскольку ваш исполнитель получает доход за свою работу, то этот доход подлежит налогообложению.

При этом выплачивая вознаграждение по гражданско-правовому договору с физическим лицом, компания становится налоговым агентом по НДФЛ.

Важно! НДФЛ при гражданско-правовом договоре платите вы, только если ваш исполнитель не является ИП (ст. 226 НК РФ).

При этом имейте в виду, что в самом тексте договора ГПХ с ИП может и не быть прописано, кто обязан уплатить НДФЛ (письмо Минфина РФ от 09.03.2016 № 03-04-05/12891).

Компания платит за физлиц налог, только если они не являются ИП. Вот как надо рассчитать налог:

- если исполнитель – резидент РФ, то ставка НДФЛ равна 13%;

- если исполнитель – нерезидент РФ, ставка налога составит 30%.

Физлицо – резидент РФ

В первом случае из суммы вознаграждения надо вычесть профессиональные вычеты. Работник может их получить по заявлению (п. п. 2, 3 ст. 221 НК РФ).

Физлицо – НЕрезидент РФ

А если физик – нерезидент РФ, бухгалтер умножает ставку НДФЛ 30% на сумму дохода. Удержать налог с аванса надо на следующий день после перечисления предоплаты, а по итогам года нужно сдать в ИФНС справку 2-НДФЛ со всеми выплаченными доходами и исчисленным налогом (п. п. 1, 2 ст. 230 НК РФ).

No related posts.