Раздел 7 декларации по ндс порядок заполнения

Содержание

- 1 Регламент сдачи отчетности

- 2 Состав декларации

- 3 Заполнение разделов декларации

- 3.1 Титульный лист

- 3.2 Раздел 1

- 3.3 Раздел 2

- 3.4 Раздел 3

- 3.5 Разделы 4, 5, 6

- 3.6 Раздел 7

- 3.7 Разделы 8, 9

- 3.8 Раздел 10, 11

- 3.9 Раздел 12

- 3.10 По необлагаемым операциям не выставляются, но в раздел 7 они попадают

- 3.11 Выставлять по необлагаемым операциям можно и после 01.01.2014

- 3.12 Авансы по не облагаемым НДС операциям в декларации показывать не надо

- 3.13 Полученный денежный вклад в имущество в разделе 7 не отражается

- 3.14 В квартале нет не облагаемых НДС операций? Раздел 7 заполнять не надо

- 3.15 Каждому коду операции в разделе 7 отведена только одна строка

- 3.16 В разделе 7 проценты по займу отражать надо, а сумму займа — нет

- 3.17 Только деятельность, не облагаемая НДС? Весь входной налог — в разделе 7

- 3.18 В графы 3 и 4 раздела 7 попадает только то, что связано с необлагаемой реализацией

- 4 Кто должен заполнять раздел 7 в декларации по НДС

- 5 Счета-фактуры: их как бы нет, но они есть

- 6 Авансы длительные и не очень

- 7 Каждой операции свое место

- 8 Какие операции не нужно вносить в раздел 7 декларации по НДС

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

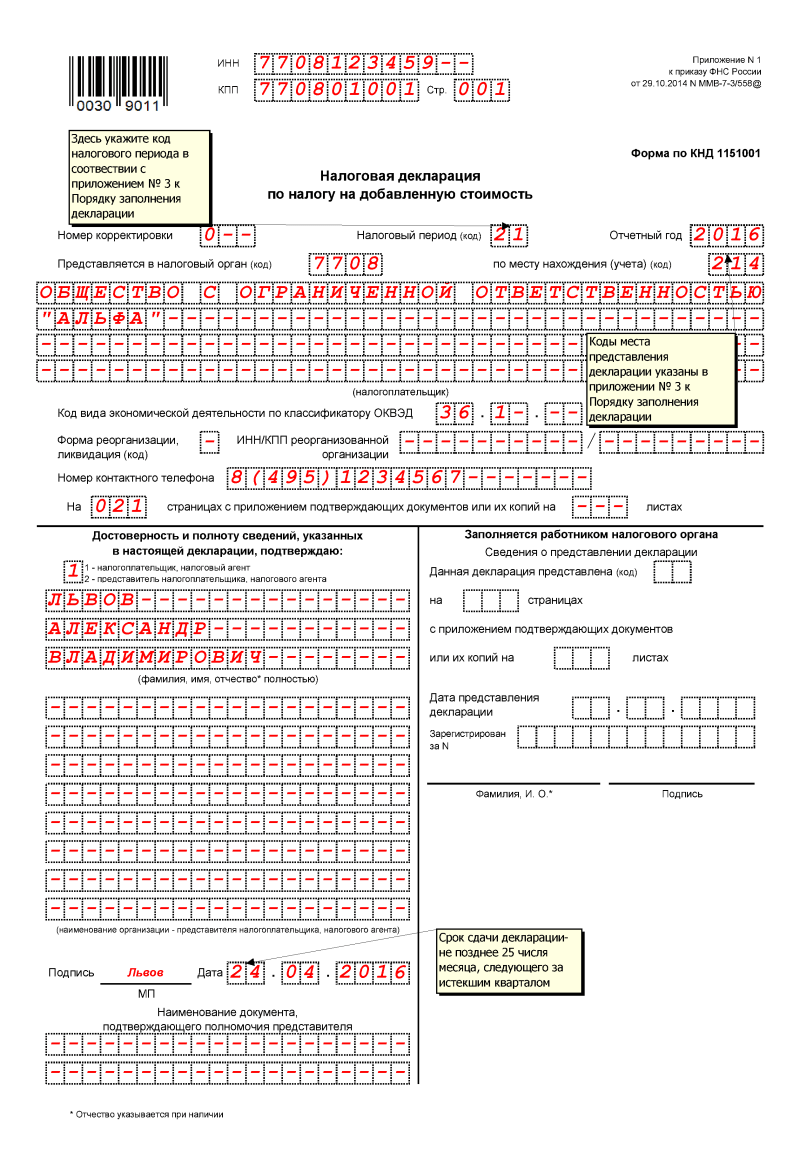

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

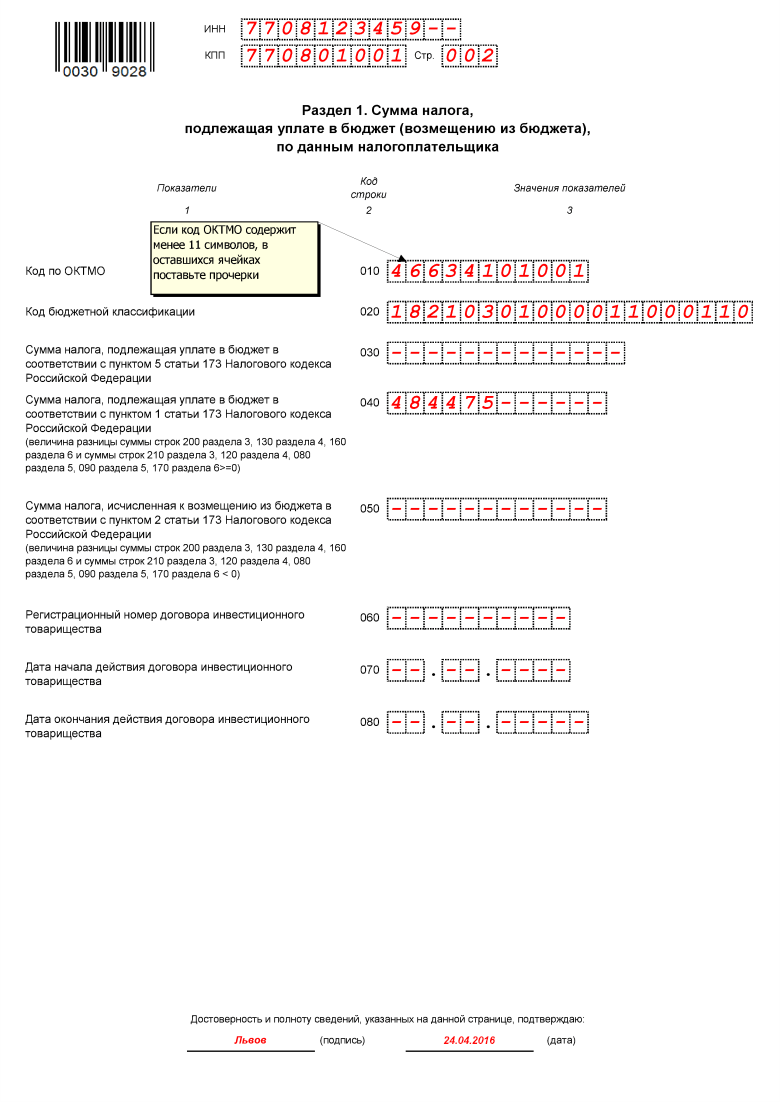

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

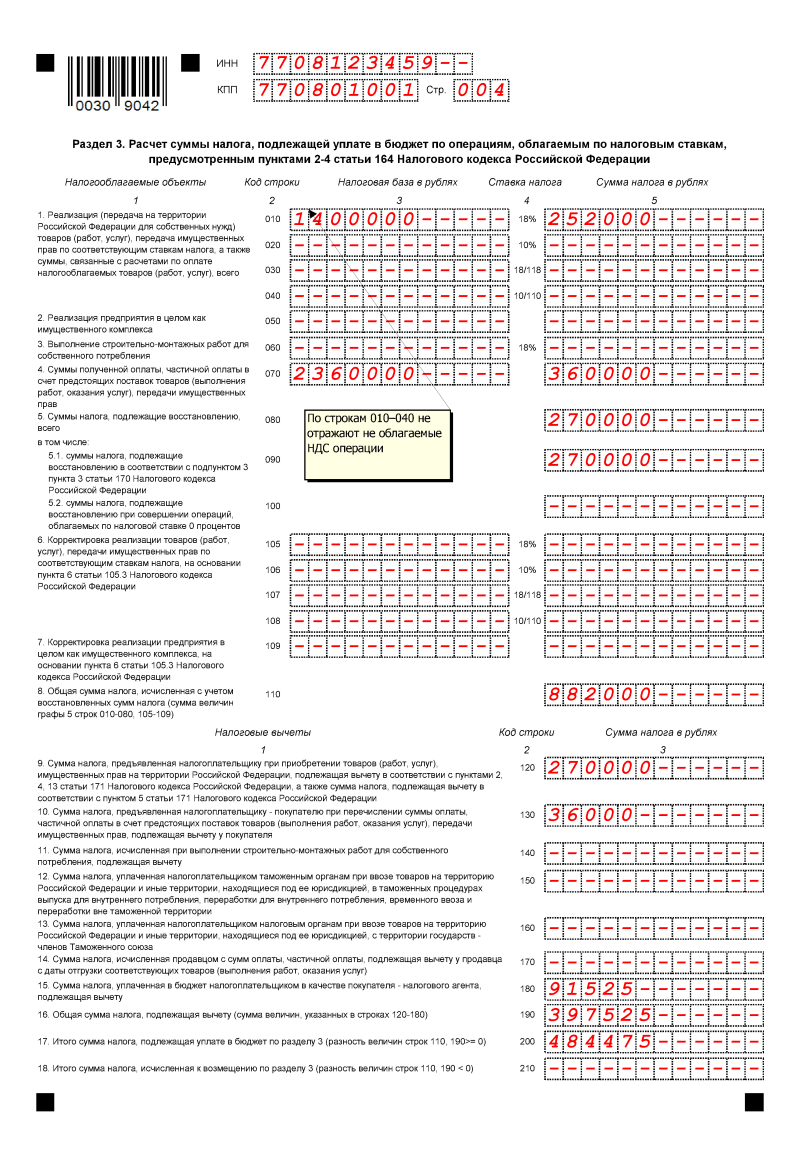

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

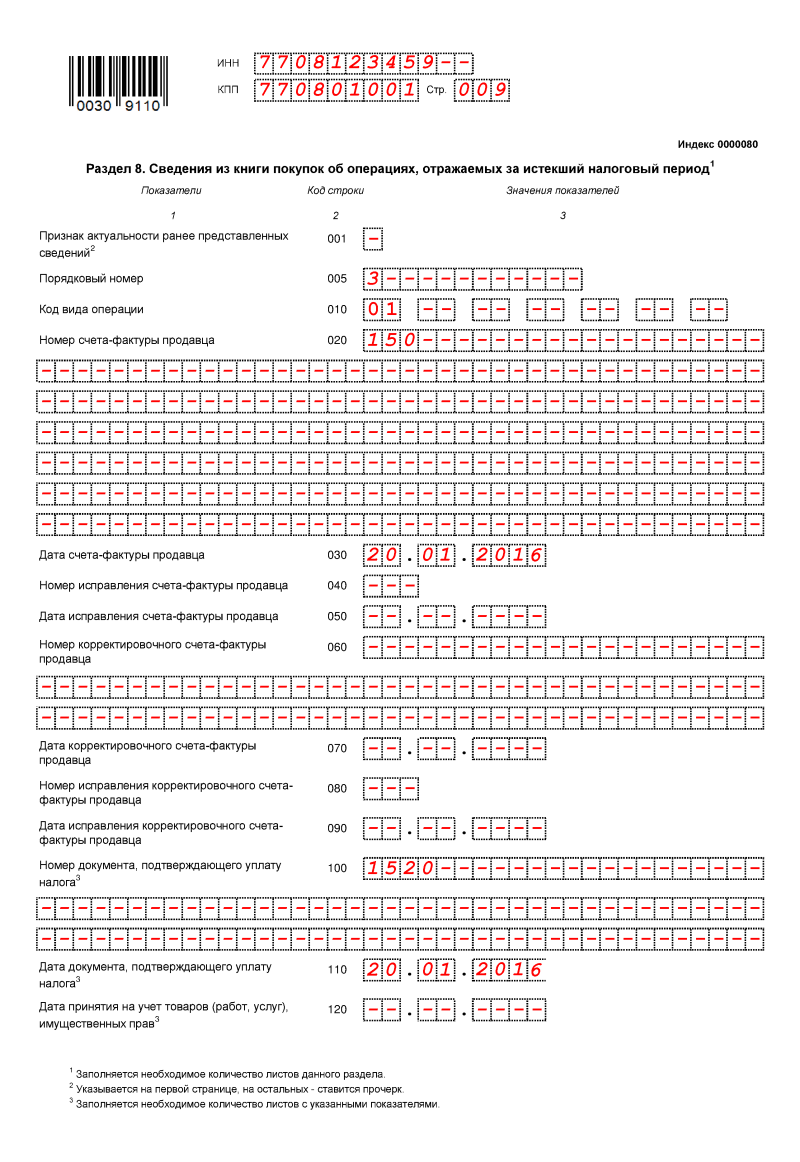

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Круг организаций, которые должны сдавать раздел 7, легко определить исходя из его названия. К таким компаниям относятся организации, у которых есть:

- операции, не подлежащие налогообложению (освобождаемые от налогообложения

- операции, не признаваемые объектом налогообложени

- операции по реализации товаров (работ, услуг), местом реализации которых не признается территория

- суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяце

Заметим, что в Порядке заполнения декларации по НДС довольно лаконично сказано о том, как отражать данные в разделе В связи с этим у налогоплательщиков возникает масса вопросов: что, когда и как записывать в разные графы этого раздела. Отвечаем на вопросы наших читателей.

По необлагаемым операциям не выставляются, но в раздел 7 они попадают

Наша фирма продает товары, освобожденные от НДС по ст. 149 НК РФ. С 1 января 2014 г. по таким операциям не нужно выставлять счета-фактуры, вести журналы учета счетов-фактур, книги покупок и книги прода

Но ведь декларация по НДС заполняется на основании книг продаж и покупок. Получается, что теперь данные о необлагаемых товарах я нигде не должна отражать, в том числе и в декларации по НДС?

: Нет, это неправильно. Отмена обязанности составлять счета-фактуры по не облагаемым НДС операциям по ст. 149 НК РФ никак не связана с отражением этих операций в разделе 7 декларации. Вы по-прежнему остаетесь налогоплательщиком и должны представлять декларацию по НДС, в том числе и раздел 7, в котором нужно отражать свои не облагаемые НДС операци

: Нет, это неправильно. Отмена обязанности составлять счета-фактуры по не облагаемым НДС операциям по ст. 149 НК РФ никак не связана с отражением этих операций в разделе 7 декларации. Вы по-прежнему остаетесь налогоплательщиком и должны представлять декларацию по НДС, в том числе и раздел 7, в котором нужно отражать свои не облагаемые НДС операци

При этом данные в декларацию по НДС могут попадать не только из книг продаж и покупок, но и из регистров бухгалтерского и налогового учет

Например, если у вас в бухучете не облагаемые НДС операции отражаются на отдельном субсчете «Продажи, не облагаемые НДС», открытом к счету 90 «Продажи», то с кредита этого субсчета вы теперь и будете брать суммы для заполнения графы 2 строки 010 раздела 7 декларации.

Выставлять по необлагаемым операциям можно и после 01.01.2014

Можно ли продолжать выставлять счета-фактуры по необлагаемым операциям после 01.01.2014, потому что мне так проще собирать «льготируемую» выручку?

: Если вам удобнее выставлять счета-фактуры по не облагаемым НДС операциям и регистрировать их в книге продаж, продолжайте это делать по-прежнему. Это нарушением не является, и никакие санкции вам не грозят.

Авансы по не облагаемым НДС операциям в декларации показывать не надо

Мы выполняем работы, которые не облагаются НДС и указаны в статьях 148 и 149 НК РФ. То, что реализацию по не облагаемым НДС операциям надо отражать в разделе 7, понятно. А где показывать аванс, полученный для выполнения этих работ? Раздел 3 вроде не подходит.

: Упомянутые вами в вопросе авансы в декларации по НДС нигде показывать не нужно. Они не подлежат обложению

А в разделе 3 декларации по НДС (в графах 3 и 5 строки 070) надо отражать только авансы, которые облагаются НДС. Это видно из названия самого раздела

В разделе же 7 декларации по НДС отражаются только специфические авансы — полученные в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев. О чем прямо сказано в названиях раздела 7 и кода строки 020 этого раздел

Полученный денежный вклад в имущество в разделе 7 не отражается

Наша организация получила от учредителя безвозмездно деньги. Оформили это как вклад в имущество. Доля нашего учредителя в уставном капитале более 50%.

Надо ли полученную сумму указать в разделе 7 декларации по НДС?

: Нет, не надо. В разделе 7 отражаются только операции по реализации товаров (работ, услуг Вы же никому ничего не реализовывали. А получили от учредителя деньги как вклад в имущество. И поскольку эти деньги не связаны с оплатой реализованных вами товаров (работ, услуг), облагаемых НДС, то полученную сумму вы в налоговую базу по НДС не включает

Если уж кто и должен заполнять раздел 7, так это ваш учредитель, если он плательщик НДС (юридическое лицо или индивидуальный предприниматель). Ведь это он передает вам деньги и в связи с этим у него появляется операция, не признаваемая объектом обложения

В квартале нет не облагаемых НДС операций? Раздел 7 заполнять не надо

Мы выполняем опытно-конструкторские работы (ОКР), освобожденные от НДС по ст. 149 НК РФ. Раздельный учет ведется. Каждый квартал мы заполняем раздел 7 декларации по НДС и указываем код 1010294. В I квартале реализации без НДС не было, поэтому графа 2 «Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.)» не заполняется. Но за этот квартал есть приобретенные материалы, в стоимость которых мы включаем НДС.

Надо ли за I квартал сдавать раздел 7 и заполнять в этом случае графы 3 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)» и 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.)»?

: Нет, не надо. Раздел 7 за отчетный квартал заполняется только в том случае, если были операции, не облагаемые НДС. Тогда в графе 1 строки 010 этого раздела вы указываете код не облагаемой НДС операции (выбираете его из приложения № 1 к Порядку заполнения декларации по НДС). И после этого заполняете все остальные графы строки 010 раздела 7 — 2, 3,

А раз у вас в I квартале не было реализации без НДС, то и раздел 7 вы заполнять не должны.

Каждому коду операции в разделе 7 отведена только одна строка

Почитала инструкцию по заполнению раздела 7 и не все поняла. У меня продан товар без НДС (медицинские изделия) за 300 000 руб., и я в разделе 7 указываю код 1010204 и заполняю графу 2. А по купленному для перепродажи товару без НДС мне нужно поставить тот же код, а покупную стоимость в сумме 150 000 руб. указать в графе 3? Я поняла, что в графе 1 пишу код 1010204, заполняю графу 2, потом следующей строчкой пишу тот же код и заполняю графу 3 и так далее? Это правильно? И еще подскажите, какой код надо ставить, когда покупаешь услуги у упрощенцев?

: Вы поняли не совсем верно. Несколько строк в разделе 7 с один и тем же кодом заполнять не нужно. Вы должны по одной строке указать все суммы (по графам 2, 3, 4), относящиеся к одному коду операции — 1010204. Причем код операции определяется по реализации, а не по покупке. Так что, если приобретенные у упрощенцев услуги используются при реализации товаров, не облагаемых НДС, тогда стоимость этих услуг вы указываете в графе 3 строки 010. То есть строку 010 раздела 7 вы заполняете

| Код операции | Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.) | Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.) | Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.) |

| 1 | 2 | 3 | 4 |

В разделе 7 проценты по займу отражать надо, а сумму займа — нет

У меня следующие вопросы. 1. Нужно ли отражать «тело» займа и начисленные по нему проценты в разделе 7 декларации по НДС? 2. Какой код операции указывать при выдаче займов? 3. Надо ли для заполнения раздела 7 вести раздельный учет входного НДС, если у нас есть облагаемые НДС операции и выдача займа?

: 1. Передача заимодавцем суммы денег заемщику вообще не является объектом налогообложени А вот проценты — это плата за услугу: выдачу займа, которая освобождается от обложения

И хотя в разделе 7 надо указывать и операции, которые не являются объектом налогообложения, и освобожденные от НДС операции, ФНС все же разъяснила, что в нем отражаются только процент Так что саму сумму займа в разделе 7 отражать не надо.

2. Если вы выдавали займы, то в разделе 7 надо указат

- в графе 1 строки 010 — код операции: 1010292;

- в графе 2 — сумму процентов по займу, начисленную за истекший квартал. Обратите внимание, что в разделе 7 надо отражать именно начисленные проценты по займу (по общему правилу ежемесячно на последний день месяца), а не полученные, как думают некоторые бухгалтер

3. Раздельный учет входного НДС вам вести нужно, поскольку вы, наряду с облагаемой НДС деятельностью, выдаете займы. В связи с этим и входной НДС вам надо делить на принимаемый к вычету (по облагаемым НДС операциям) и учитываемый в стоимости приобретенных товаров (работ, услуг) (по не облагаемым НДС операциям

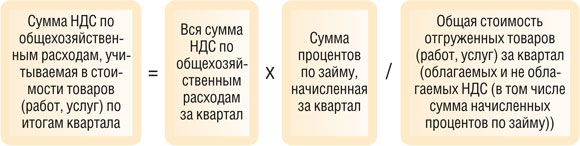

Обычно к обоим видам операций (облагаемых и необлагаемых) относятся общехозяйственные расходы (коммунальные услуги по собственному помещению, аренда офиса, телефонная связь, банковское обслуживание, канцелярские товары и т. д.). И НДС по ним приходится делить по пропорции на принимаемый к вычету и учитываемый в стоимости товаров (работ, услуг).

С 01.04.2014 в НК прямо прописано, что по общим расходам, в том числе и по общехозяйственным, заимодавцы должны при расчете пропорции по НДС в составе общей стоимости отгруженных товаров (выполненных работ, оказанных услуг) учитывать проценты, начисленные в течение квартал Но, по сути, это не новшество, поскольку контролирующие органы и до внесения поправок в гл. 21 НК РФ разъясняли, что проценты по займам должны участвовать в расчете пропорци

Так что НДС по общехозяйственным расходам, который не принимается к вычету и должен попасть в графу 4 строки 010 раздела 7 декларации, надо рассчитывать так:

В то же время весь НДС по общехозяйственным расходам можно принять к вычету, если выполняется так называемое правило пяти процентов. То есть если за квартал расходы, относящиеся к необлагаемым операциям, составляют менее 5% от общей суммы затрат по всем операция В этом случае графа 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету» раздела 7 не заполняется (в ней ставится прочерк

Несмотря на свою кажущуюся простоту, раздел 7 НДС-декларации похож на лабиринт: заполняя его, можно легко заплутать

Как правило, у организаций, выдающих займы от случая к случаю, расходы, относящиеся непосредственно к необлагаемым операциям, не превышают порог, то есть очень малы. Но это не означает, что таких расходов нет вовсе. Чтобы не было претензий налоговиков к вычету НДС по общехозяйственным расходам, отнесите напрямую к деятельности по выдаче займов, например, канцелярские расходы (на бумагу, ручки, карандаши) и не предъявляйте к вычету сумму НДС по ним. Наверняка это будут копейки в общей сумме расходов.

Кроме того, у вас обязательно должен быть расчет пропорции, подтверждающий, что расходы, относящиеся непосредственно к необлагаемым операциям (по выдаче займов), действительно не превышают 5% общей величины расходов на производство. Чтобы в случае проверки вы смогли показать его налоговикам. Суды считают наличие такого расчета вполне достаточным для того, чтобы вы смогли весь входной НДС принять к вычет

Только деятельность, не облагаемая НДС? Весь входной налог — в разделе 7

Вид деятельности нашего ООО — выдача микрозаймов. НДС с выручки у нас нет (льгота по подп. 15 п. 3 ст. 149 НК РФ), а вот входной НДС есть. Неужели нам всегда надо заявлять этот налог к возмещению?

: Нет, возмещение налога вы заявлять не должны. Поскольку у вас только не облагаемые НДС операции, то входной НДС к вычету вы не принимаете. Всю сумму входного НДС вы включаете в стоимость товаров (работ, услуг), которые приобретены для вашей деятельности, то есть для выдачи микрозаймо

У вас в разделе 7 будет заполнена только одна строка, в которой нужно отразит

- в графе 1 — код операции: 1010292;

- в графе 2 — сумму процентов по займам, начисленную за истекший кварта

- в графе 3 — стоимость приобретенных покупок, которые не облагаются НДС (если у вас есть такие);

- в графе 4 — сумму НДС по всем вашим покупкам за квартал, включенную в стоимость товаров (работ, услуг).

В графы 3 и 4 раздела 7 попадает только то, что связано с необлагаемой реализацией

Мы выполняем опытно-конструкторские работы, которые облагаются по ставке 18%. Но с апреля появились и работы, не облагаемые НДС (выполняемые за счет бюджетных средст В I квартале не облагаемой НДС реализации не было. Поскольку появились не облагаемые НДС операции, то за II квартал 2014 г. надо будет заполнить раздел 7 декларации по НДС. С первыми двумя графами раздела 7 я вроде разобралась:

- в «Код операции» укажу код операции по нашим ОКР — 1010294;

- во «Стоимость реализованных (переданных) товаров (работ, услуг), без НДС (руб.)» соберу стоимость выполненных работ по всем договорам, которые не облагаются НДС (например, 200 000 руб.).

А вот дальше запуталась с заполнением:

- что отнести в графу 3 «Стоимость приобретенных товаров (работ, услуг), не облагаемых НДС (руб.)»:

- стоимость приобретенных товаров (работ, услуг), которые относятся к реализованным ОКР, отраженным в графе 2. То есть покупки под этот заказ, причем не важно, когда они сделаны: в I или во II квартале. К примеру, в I квартале 2014 г. мы приобрели товары, не облагаемые НДС, на сумму 30 000 руб. (это канцтовары — бумага, карандаши, ручки, купленные у упрощенца) и использовали их для необлагаемых ОКР во II квартале;

- все покупки, приобретенные за отчетный квартал, для не облагаемых НДС операций (услуги банков и т. д.). К примеру, во II квартале мы приобрели еще товары, не облагаемые НДС, на сумму 100 000 руб. И эти товары мы тоже будем использовать для не облагаемых НДС ОКР, но не во II квартале, а потом, например в III или в IV квартале.

И вообще, должна ли сумма в графе 3 совпадать с суммой в графе 12 книги покупок;

- что записать в графу 4 «Сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету (руб.)»?

: Ваш вопрос мы адресовали специалисту ФНС России и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ За I квартал раздел 7 не заполняется, поскольку в этом периоде не было реализации товаров (работ, услуг), не облагаемых НДС.

Во II квартале в разделе 7 нужно указать:

- в графе 2 — стоимость освобожденных от НДС работ — 200 000 руб.;

- в графе 3 — все покупки без НДС, приобретенные во II квартале и ранее. То есть и те, которые используются для льготируемой деятельности во II квартале, и те, которые планируется использовать для льготируемой деятельности в будущем, — 130 000 руб. (30 000 руб. + 100 000 руб.). Ведь в п. 4 ст. 170 НК указано, что надо вести раздельный учет не использованных именно в данном квартале, а используемых вообще в необлагаемой деятельности товаров (работ, услуг);

- в графе 4 — сумму НДС, учтенного в стоимости приобретенных во II квартале и ранее товаров (работ, услуг). То есть НДС и по тем товарам (работам, услугам), которые используются во II квартале, и по тем, которые планируется использовать в будущем для не облагаемых НДС операци

Как видим, в графе 3 надо отразить стоимость покупок, которые в принципе предназначены (а не использованы) для не облагаемых НДС работ.

Перенести в графу 3 данные из графы 12 книги покупок просто не получится. Ведь в книге отражаются покупки, сделанные в каждом квартале. И к тому же на основании полученных счетов-факту То есть туда в принципе не попадают покупки от спецрежимников, поскольку они счета-фактуры не выставляют. А с 01.01.2014 туда не попадают и покупки, освобожденные от НДС по ст. 149 НК. На них теперь тоже счета-фактуры не составляютс Так что графа 3 раздела 7 никогда не будет равна графе 12 книги покупок.

На наш взгляд, в графе 3 логичнее указывать стоимость тех покупок, которые относятся именно к выполненным (реализованным) во II квартале ОКР, то есть отраженным в графе 2 строки 010 раздела 7. Поскольку у вас есть работы как облагаемые, так и не облагаемые НДС, то вы обязаны вести раздельный уче Так вот на основании данных раздельного учета лучше и заполнять графы 2, 3, 4 раздела 7. По крайней мере, вы всегда сможете эти суммы обосновать. И у проверяющих будет меньше претензий к вам.

Но даже если вы неверно заполните графу 3 раздела 7 декларации, вам ничего не грозит. Ведь эта сумма на расчет НДС никак не влияет.

Сдавать декларацию по НДС должны все организации, признанные плательщиками этого налога, а также налоговые агенты. А вот заполнять раздел 7 декларации по НДС нужно далеко не всем. Кроме того, существует ряд операций, которые могут поставить в тупик при заполнении отчета, и на каждой из них необходимо остановиться подробнее.

Кто должен заполнять раздел 7 в декларации по НДС

Общий порядок заполнения налоговой декларации по НДС регламентирован приказом ФНС России от 29.10.2014 N ММВ-7-3/558@. В приложении к документу содержатся инструкции по оформлению каждого раздела. Седьмому разделу посвящена глава XII. В ней налоговая служба достаточно кратко указывает, что раздел заполняется налогоплательщиком либо налоговым агентом, не конкретизируя подробности. Однако на практике нужно знать, что данные необходимо занести, если:

- в отчетном периоде были совершены операции, которые освобождены от налогообложения в силу статьи 149 Налогового кодекса РФ;

- в отчетном периоде были совершены операции, которые в силу пункта 2 статьи 146 и пункта 3 статьи 39 НК РФ не признаются объектами налогообложения;

- в отчетном периоде были совершены операции по реализации товаров работ либо услуг, местом совершения которых не является территория России (статьи 147 и 148 НК РФ);

- в отчетном периоде была получена сумма оплаты или аванса по договору в счет будущих поставок товара или услуг, при условии, что сама поставка будет осуществлена позднее, чем спустя 6 месяцев после поступления денег, в связи с длинным производственным циклом изготовления (статья 167 НК РФ).

Счета-фактуры: их как бы нет, но они есть

Все налогоплательщики, у которых есть операции, освобожденные от обложения НДС, знают, что в силу статьи 149 НК РФ по ним не нужно выставлять счетов-фактур. Но как быть с разделом 7 декларации по НДС? Все просто: в этот раздел необходимо заносить данные о счетах-фактурах по операциям, не облагаемым НДС. Ведь, в соответствии с нормами налогового законодательства, данные в декларацию можно заносить не только из книг продаж, но и из регистров бухгалтерского учета.

Таким образом, если организация отражает в бухгалтерском учете операции по реализации, не облагаемые налогом, на отдельном субсчете «Продажи, не облагаемые НДС», к счету 90 «Продажи», то именно с кредита этого субсчета необходимо брать суммы реализации для заполнения графы 2 строки 010 раздела 7 декларации НДС.

Правда, если есть желание выставлять счета-фактуры по таким операциям, то законодательство этого делать не запрещает. В этом случае счета-фактуры подлежат обязательной регистрации в книге продаж, и данные для раздела 7 можно будет взять оттуда. Это не является нарушением, и наказывать за такие действия ФНС не будет.

Авансы длительные и не очень

Что касается отображения в разделе 7 декларации по НДС полученных от покупателей авансов, то их условно можно разделить на два вида: по операциям, облагаемым НДС с отсрочкой исполнения на полгода, и по операциям, не облагаемым налогом. Так вот, если в отношении первых понятно, что они обязательно должны быть отражены в декларации, то вторые заносить в раздел 7 не нужно. Об этом говорит само название раздела 7 и код его строки 020.

Каждой операции свое место

Специфика раздела 7 налоговой декларации по НДС такова, что для каждого отдельного кода операции предусмотрена своя строка. Кстати, найти все необходимые коды операций можно в приложении №1 к приказу ФНС, утверждающему отчетную форму. Некоторые налогоплательщики своеобразно трактуют требование об отображении каждого кода в отдельной строке раздела, думая, что отдельную строку нужно заполнять даже по тем операциям, которые имеют одинаковый код. Это неверно.

Правильно указать в одной строке все суммы (графы 2, 3, 4), которые имеют один код операции. Обратите внимание, что это код операции необходимо определять только по реализации, а никак не по приобретению. Поэтому, если организация использовала при реализации товаров или услуг, освобожденных от НДС, товары или услуги, приобретенные у контрагентов на УСН либо также освобожденные от налогообложения, она должна отобразить стоимость таких услуг в графе 3 строки 010.

Какие операции не нужно вносить в раздел 7 декларации по НДС

[B=63] Суммы выданных займов и стоимость безвозмездно полученного имущества от учредителей заносить в раздел 7 не нужно. Такие разъяснения неоднократно давала ФНС (Письмо ФНС от 29.04.2013 № ЕД-4-3/7896). При этом нельзя забывать о том, что проценты по выданному займу являются платой за оказанную услугу. Такая операция освобождена от обложения НДС в силу пункта 3 статьи 149 НК РФ, поэтому обязательно должна быть отражена в седьмом разделе. Таким образом, полученные по займу проценты будут отображены в декларации следующим образом:- в графе 1 строки 010 — код операции: 1010292;

- в графе 2 — сумма процентов, начисленных за отчетный квартал.

Важно: в разделе 7 декларации по НДС нужно отражать только начисленные проценты по займу. По общему правилу, проценты, необходимо начислять ежемесячно на остаток займа по состоянию на последний день месяца. Отражение в налоговой декларации полученных процентов является ошибкой. (статья 271 НК РФ и п. 10.1 статьи 16 ПБУ 9/99).

Если организация ведет деятельность, связанную с операциями, освобожденными от НДС, например, выдает займы населению и организациям, то весь ее оборот за отчетный квартал будет отражен в разделе 7. При условии, что она не совершила операций, подлежащих обложению НДС. Это вполне нормальная штатная ситуация, не вызывающая вопросов со стороны налоговых органов. Однако нужно помнить, что и права на получение налогового вычета по НДС у такой организации нет.

Последнее, о чем необходимо напомнить, – если организация все время имеет в учете операции, не облагаемые НДС или освобожденные от него, но в текущем отчетном квартале выяснилось, что таких операций нет, то она может совершенно спокойно не заполнять раздел 7 налоговой декларации.

От редакции: подробную информацию о расчете и уплате НДС, а также о заполнении декларации по нему можно найти в Путеводителе по налогам системы Консультант Плюс.

No related posts.