Реквизиты для авансового платежа по усн 2018

Содержание

- 1 Как рассчитать авансовый платеж по УСН в 2018-2019 годах

- 2 Расчет авансового платежа по УСН с объектами налогообложения «доходы» и «доходы минус расходы»

- 3 Сроки уплаты авансовых платежей по УСН за 1-3 кварталы налогового периода

- 4 Что нового в авансах по УСН в 2018-2019 годах

- 5 Когда платить платежи по УСН в 2018 году

- 6 КБК по УСН «доходы» в 2018 году (6%)

- 7 КБК по УСН «доходы минус расходы» в 2018 году (15%)

- 8 Срок уплаты налога и авансовых платежей в 2018 году

- 9 Таблица КБК, применяемых налогоплательщиками УСН в 2019 году

- 10 Сроки оплаты

- 11 Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

- 12 Образец платежного поручения на уплату минимального налога в 2019 для ИП

- 13 Общий порядок оформления налоговых платежных поручений

- 14 Платежка УСН «доходы», образец заполнения для ИП

Авансовый платеж по УСН вносят все компании, работающие на упрощенной системе налогообложения. Как посчитать размер авансовых платежей по УСН и в какие сроки их нужно перечислить, читайте в статьях нашей рубрики «Авансы (УСН)».

Как рассчитать авансовый платеж по УСН в 2018-2019 годах

Упрощенная система налогообложения отличается от других спецрежимов тем, что может применяться практически к любому виду деятельности (за исключением банковской, страховой, инвестиционной и некоторых других). Ограничения на использование УСН обусловлены только масштабом работы фирмы. Этот налоговый режим позволяет компаниям и коммерсантам на законных основаниях платить меньше налогов и упростить учетные процедуры и подготовку отчетности. Предприятие на УСН платит по результатам своей деятельности один налог, который заменяет НДС, НДФЛ для коммерсанта или налог на прибыль для предприятия.

Согласно российскому законодательству УСН предусматривает регулярную уплату авансов в течение года и окончательный расчет с государством по результатам работы за год. О том, какие сроки установлены для уплаты авансовых платежей, читайте в материале «Авансовые платежи по УСН: расчет, сроки уплаты, КБК».

Поскольку почти все компании, применяющие упрощенку, обязаны вести бухучет и сдавать бухгалтерскую отчетность, работникам бухгалтерии необходимо знать, как отразить в учете начисление и оплату авансовых платежей по УСН, а также алгоритм расчета размера упрощенного налога за год. Какие счета использовать и какие проводки делать при расчете авансовых платежей по УСН, читайте в статье «Начисление УСН (бухгалтерские проводки)»

Расчет авансового платежа по УСН с объектами налогообложения «доходы» и «доходы минус расходы»

Процедура расчета размера авансовых платежей по УСН зависит от того, какой объект обложения налогом использует фирма или ИП: «доходы» или «доходы минус расходы». Налогоплательщик сам решает, что ему выгоднее, поскольку максимальные ставки налога для объектов разные и окончательный размер их устанавливается регионом самостоятельно. Более подробно о нюансах расчета аванса по УСН в зависимости от объекта налогообложения вы можете прочитать в статье «Авансовые платежи по УСН: расчет, сроки уплаты, КБК».

Нередко при подсчете сумм авансовых платежей по УСН некоторые виды доходов ошибочно включают в налогооблагаемую базу. Чаще всего сомнения вызывают дивиденды и полученная от контрагента предоплата. Как их правильно учесть, вам расскажет наша статья «Получили дивиденды и авансы: что включать в доходы при УСН?»

Сроки уплаты авансовых платежей по УСН за 1-3 кварталы налогового периода

Авансовые платежи начисляются ежеквартально и имеют установленные сроки уплаты. С учетом этих авансов по окончании года рассчитывается окончательный платеж за налоговый период (год) и сдается декларация. О том, в каких числах налоговая инспекция должна получить от вашей компании авансовые платежи по УСН и какие санкции вам грозят, если вы пропустите срок уплаты аванса по УСН, читайте в статье «Сроки уплаты УСН за 2015-20156 годы»

Что нового в авансах по УСН в 2018-2019 годах

Основные изменения 2016 года для УСН, имеющие отношение к расчету авансов, были такими:

- Изменены требования к условиям, разрешающим применение УСН:

- вновь повышен коэффициент-дефлятор;

- возможность применять УСН появилась у юрлиц, имеющих представительства.

- Ведена возможность применения пониженных ставок:

- для объекта «доходы» регионы могут установить их в пределах от 1 до 6%;

- Республика Крым и г. Севастополь получили возможность снижения ставки до 3%.

- Некоторые изменения внесены в учет доходов и расходов:

- при выставлении счетов-фактур с НДС этот налог в доход не включается;

- увеличено (до 100 тыс. руб.) значение суммы, разграничивающей материальные запасы и основные средства.

- С 10 апреля 2016 года действует новая форма декларации по УСН, введение которой связано, в частности, с необходимостью отражения в ней сумм торгового сбора и возможностью указания вариантов налоговых ставок.

Форму этой декларации можно увидеть в статье «Обновлена декларация по УСН».

С 2017 года на период до 2020 года отменено действие коэффициента-дефлятора, но при этом существенно увеличены значения обоих пределов:

- максимально допустимого за год дохода – до 150 млн. руб.;

- дохода за 9 месяцев, позволяющего перейти на УСН со следующего года – до 112,5 млн. руб.

Кроме того, вырос (до 150 млн. руб.) лимит стоимости основных средств, имеющий значение для перехода на УСН.

Если «упрощенщик» не платил весь год авансовые платежи по УСН, то его заинтересует, с какой суммы налога инспекторы вправе начислить пени. Ответ на этот вопрос дан в статье «Как посчитать пени по “упрощенным” авансам, если они оказались больше годового налога»

Упрощенная система налогообложения – один из самых популярных налоговых режимов как для организаций, так и для индивидуальных предпринимателей. Не исключаем, что в ближайшее время плательщиков упрощенного налога ждет ряд нововведений. Читайте публикации в нашем разделе «УСН», чтобы не пропустить важные изменения в налоговом и бухгалтерском законодательстве.

Какие КБК при УСН применять в 2017 году? Какие КБК с объектом «доходы» и «доходы минус расходы» (6% и 15%)? Изменились ли КБК по «упрощенке» в 2018 году для юридических лиц и ИП? Расскажем об этом и приведем таблицу с КБК по УСН на 2018 год (для разных объектов налогообложения).

Когда платить платежи по УСН в 2018 году

Плательщики УСН в 2018 году ежеквартально должны рассчитывать и уплачивать авансовые платежи по «упрощенному» налогу не позднее 25-го числа следующего за кварталом месяца, а также налог по итогам года не позднее 31 марта (для организаций) и 30 апреля (для ИП). При уплате УСН в платежке нужно указать код бюджетной классификации (КБК), на который перечисляется налога по УСН.

Коды бюджетный классификации по УСН в 2018 года нужно указывать в поле 104 платежного поручения (согласно приказу Минфина России от 1 июля 2013 г. № 65н в редакции приказа от 20 июня 2016 г. № 90н). Для юридических лиц (организаций) и индивидуальных предпринимателей (ИП) на УСН показатели зависят:

- от объекта налогообложения;

- от назначения платежа.

КБК по УСН «доходы» в 2018 году (6%)

КБК для УСН на 2018 год с объектом «доходы» единый – 182 1 05 01011 01 1000 110. Авансовые платежи и единый налог по итогам года перечисляют по этому коду (182 1 05 010 11 01 1000 110).

КБК на пени УСН 2018 и код для уплаты штрафа, отличается 14 и 15-й цифрой (21 и 30 вместо 10). Обобщим КБК по УСН «доходы» на 2018 год в таблице. Она актуальна для организаций и ИП:

| Назначение платежа | Поле 104 в платежке |

| КБК 2018 УСН доходы: |

единый налог.

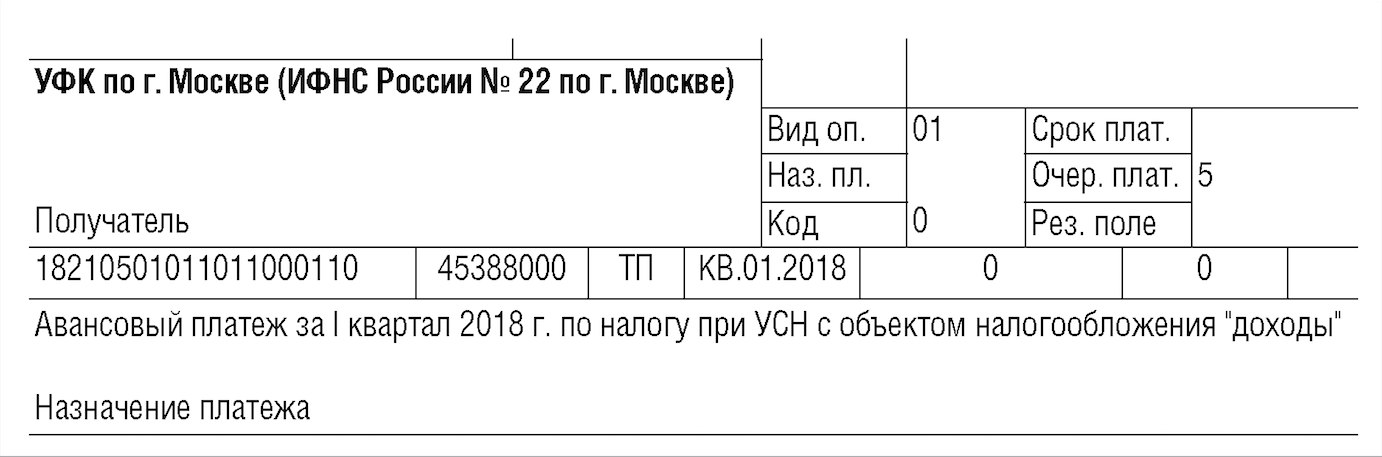

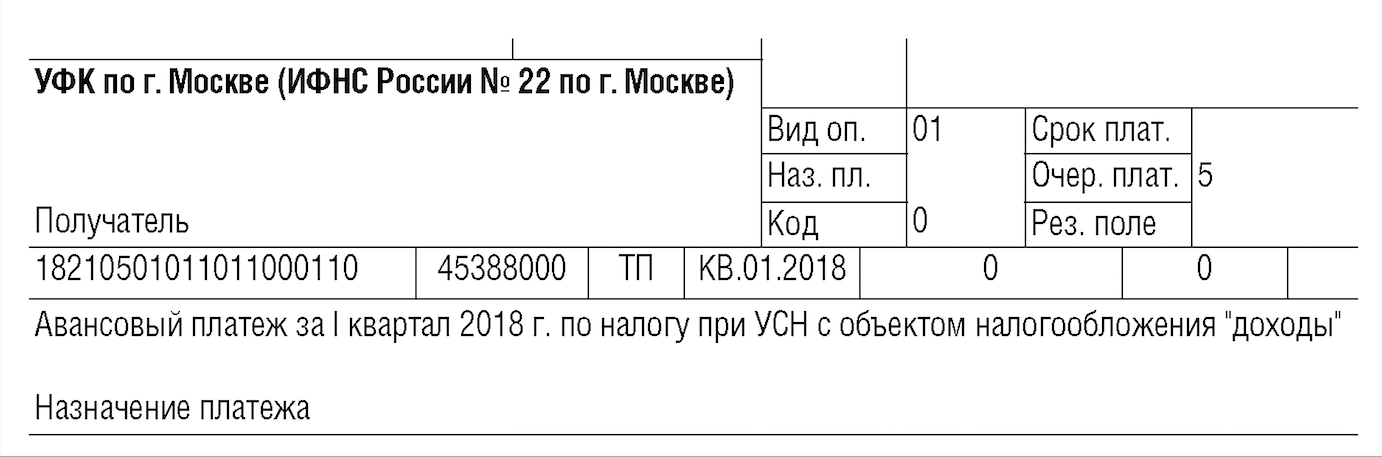

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы» (6 процентов) в 2018 году:

КБК по УСН «доходы минус расходы» в 2018 году (15%)

Для организаций и ИП на УСН «доходы минус расходы» совпадают 19 цифр КБК из 20-ти. Проверьте, чтобы в КБК УСН 15 процентов в 2018 году на месте 10-й по счету цифры стояла «2», а не «1». Это и будет главным различием, по сравнению с объектом «доходы».

Если в качестве объекта налогообложения выбраны «доходы минус расходы», то КБК УСН в 2018 году для организаций и ИП такие:

| Назначение платежа | Поле 104 в платежке |

| КБК 2018 УСН доходы минус расходы: |

- авансовые платежи;

- единый налог;

- минимальный налог

Приведем пример образец заполнения платежного поручения на уплату УСН «доходы минус расходы» (15 процентов) в 2018 году:

КБК минимального налога по УСН такой же, как код для единого налога и авансовых платежей при объекте «доходы минус расходы». Поэтому минимальный налог при УСН доходы минус расходы в 2018 году платите на КБК 182 1 05 01021 01 1000 110.

Срок уплаты налога и авансовых платежей в 2018 году

УСН за 2017 год платите не позднее 31 марта 2018 годагода. Авансовые платежи – не позднее 25-го числа месяца, следующего за отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 г. сроки уплаты такие (с учетом переносов выходных дней):

- за 2017 г. – 02.04.2018

- за 1 квартал 2018 г. – 25.04.2018

- за полугодие 2018 г. – 25.07.2018

- за 9 месяцев 2018 г. – 25.10.2018

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Налогоплательщики с объектом «доходы минус расходы» по окончании года делают расчет минимального налога и сравнивают его с суммой налога в связи с УСН, рассчитанной по ставке, действующей в регионе. Большая из двух полученных сумм уплачивается в бюджет.

Важное изменение: с 2017 года минимальный налог уплачивается не на отдельный КБК, как ранее, а на КБК для УСН «доходы минус расходы».

Если производится оплата УСН за 2018 год, платежное поручение может содержать всего два значения КБК в зависимости от выбранного объекта налогообложения.

Таблица КБК, применяемых налогоплательщиками УСН в 2019 году

Начислять и уплачивать УСН с объектом «доходы минус расходы» и минимальный налог следует по следующим КБК:

- 18210501021011000110 — налог;

- 18210501021012100110 — пени;

- 18210501021012200110 — проценты;

- 18210501021013000110 — штрафы.

Начислять и уплачивать УСН с объектом «доходы» следует по следующим КБК:

- 18210501011011000110 — налог;

- 18210501011012100110 — пени;

- 18210501011012200110 — проценты;

- 18210501011013000110 — штрафы.

Образец платежки УСН «доходы минус расходы» 2019 содержит реквизиты, которые применимы как для уплаты налога в связи с УСН, так и для оплаты минимального налога, рассчитанного по ставке 1% от годового дохода. Различие будет только в назначении платежа.

При уплате налога в связи с УСН в назначении платежа пишем: «Налог в связи с применением УСН за 1 квартал 2019 года».

При уплате минимального платежа в назначении платежа уместен следующий текст: «Минимальный налог за 2018 год».

Минимальный налог рассчитывается по итогам года, по итогам квартала уплачиваются авансовые платежи по УСН.

Сроки оплаты

| Период | Крайний срок |

| 2018 год | 01.04.2019 — юрлица, 30.04.2019 — ИП |

| I кв. 2019 | 25.04.2019 |

| 1-е полугодние 2019 | 25.07.2019 |

| 9 месяцев 2019 | 25.10.2019 |

| 2019 год | 30.04.2020 |

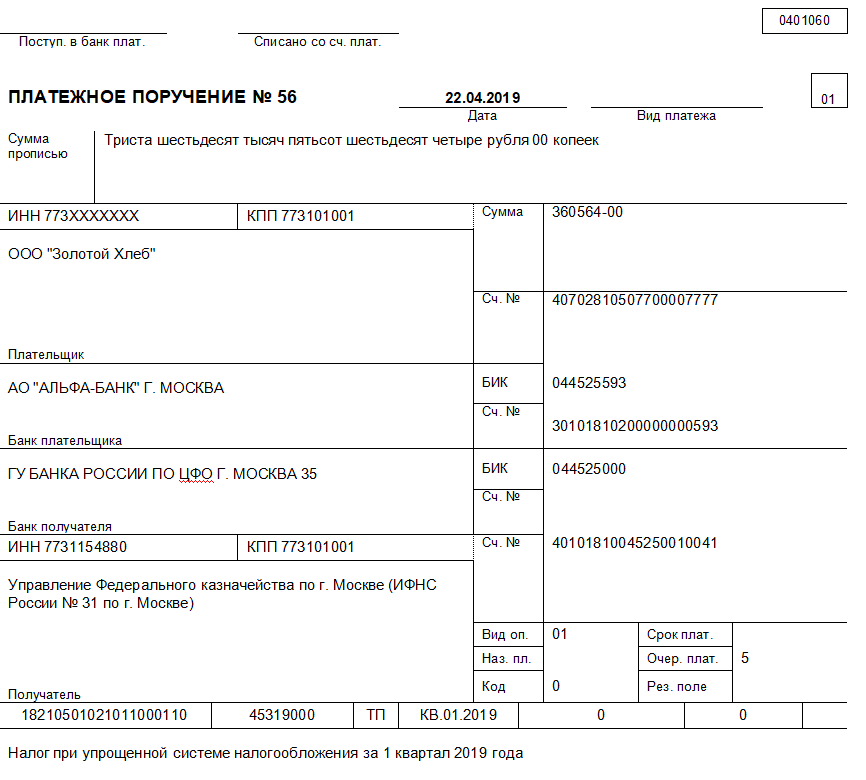

Образец платежного поручения на уплату налога УСН «доходы минус расходы» для организации

При заполнении платежного поручения на уплату налога в связи с УСН организации и ИП используют одинаковые налоговые реквизиты за исключением двух полей:

- поле «Плательщик», в котором организация указывает свое наименование, а ИП — наименование плюс адрес регистрации;

- поле 101 «Статус плательщика», в котором организация ставит код 01, а ИП — 09.

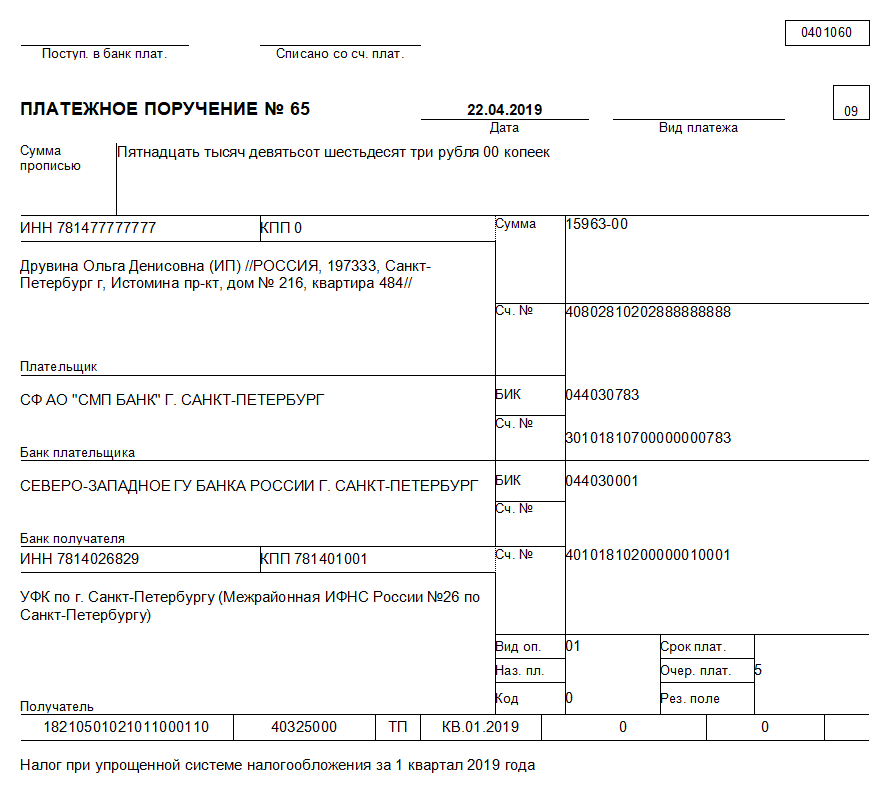

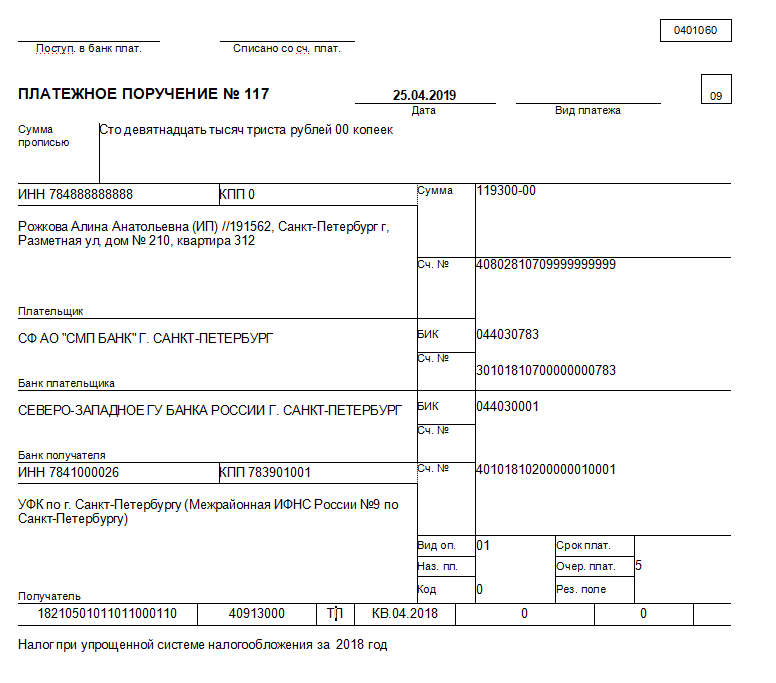

Образец платежного поручения на уплату минимального налога в 2019 для ИП

Поскольку минимальный налог уплачивается только по итогам года, то в поле 107 всегда должно стоять значение КВ.04.2018; для авансовых платежей используйте значение того квартала, за который осуществляется платеж.

Образец платежки УСН «доходы» 2019 содержит одинаковые значения полей с 104 по 110 как для организаций, так и для ИП.

Общий порядок оформления налоговых платежных поручений

Приказ Минфина РФ от 12.11.2013 № 107н определяет обязательные реквизиты для уплаты налогов и страховых взносов:

- 101 — статус плательщика, оформившего платежный документ;

- 104 — двадцатизначный код бюджетной классификации, где первые три цифры соответствуют номеру налогового администратора;

- 105 — ОКАТО;

- 106 — основание платежа, состоит из двух букв (ТП, ЗД, АР);

- 107 — периодичность уплаты налога — месяц, квартал, полугодие, год;

- 108 — дата документа, заполняется в зависимости от показателя поля 106;

- 109 — номер документа, если погашается задолженность по требованию;

- 110 — тип платежа, сейчас не заполняется.

Платежка УСН «доходы», образец заполнения для ИП

Образец платежного поручения УСН «доходы» 2019 для организаций тот же, что и для ИП, за исключением полей «Плательщик» и «Статус плательщика» (101), различие в заполнении которых описано выше.

No related posts.