Реорганизация в форме присоединения других юл

Содержание

- 1 Налог на прибыль

- 2 Совпадение должника и кредитора в результате присоединения

- 3 Основные сведения ↑

- 4 Порядок реорганизации в форме присоединения в 2019 году ↑

- 5 Способы реорганизации

- 6 Реорганизация путем присоединения — особенности в 2016 году

- 7 Порядок

- 8 Документы в ИФНС

- 9 Сроки и стоимость

- 10 Присоединение ООО к АО – особенности

- 11 Нюансы и порядок присоединения — на видео

В ряде случаев перестроение структуры группы компаний требует использования такого инструмента как реорганизация юридического лица в форме присоединения к нему другого юридического лица (нескольких юридических лиц). При этом в соответствии с абз. 2 ч.4 ст. 57 ГК РФ присоединяемая компания прекращает свое существование (исключается из ЕГРЮЛ), а ее правопреемником становится присоединяющая организация.

Многие наслышаны о присоединении как способе «быстрой ликвидации», однако речь не об этом.

К присоединению взаимозависимой или просто дружественной компании можно прибегать для решения различных задач:

соединение убыточного направления бизнеса с прибыльным бизнес-направлением;

консолидация всех активов бизнеса в рамках одного юридического лица;

погашение накопленной задолженности одной компании перед другой;

банальное сокращение количества операционных компаний для повышения лаконизма структуры группы компаний.

Посмотрим, какие нестандартные вопросы налогообложения могут возникнуть в стандартной процедуре присоединения.

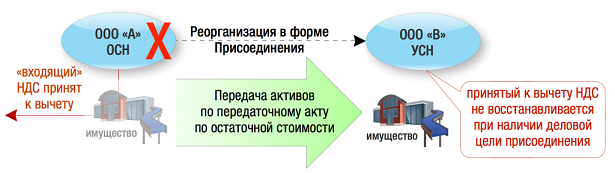

Общее правило гласит: передача имущества правопреемнику в ходе реорганизации (а значит и при выделении тоже) не является реализацией и не облагается НДС 1 . Соответственно, у передающей стороны нет обязанности начислить НДС, а у принимающей не возникает налоговых вычетов.

Но что будет, если присоединяющая компания применяет УСН или ЕНВД?

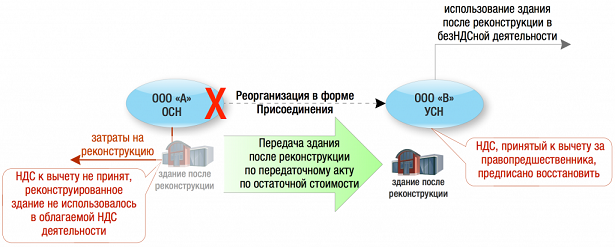

В этом случае по окончании реорганизации здание уже будет использоваться в безНДСной деятельности, ведь «спецрежимники» освобождены от уплаты НДС.

Минфин и ФНС России непреклонно придерживается позиции, что в случае присоединения компании на ОСН к компании, освобожденной от НДС, последней необходимо восстановить НДС с остаточной стоимости имущества 2 :

Положение п. 8 ст. 162.1 НК РФ позволяет не восстанавливать НДС на момент передачи имущества в ходе реорганизации правопреемнику, но данная норма не действует при использовании правопреемником имущества, полученного от реорганизованной организации, для осуществления операций, не подлежащих налогообложению. К правопреемнику организации, реорганизованной в форме присоединения, на основании п. 2 ст. 58 ГК РФ переходит в том числе обязанность по восстановлению сумм НДС в отношении активов, полученных при присоединении, предусмотренная п. 3 ст. 170 и ст. 171.1 НК РФ.

То есть, Минфин РФ разделяет два момента:

передачу имущества в ходе присоединения, при которой восстанавливать НДС не надо;

и начало использования имущества правопреемником, освобожденным от уплаты НДС, в безНДСных операциях, в связи с которыми последнему необходимо восстановить НДС.

К слову, аналогичная точка зрения у ФНС и Минфина и в отношении передачи имущества в ходе выделения.

Суды же, в большинстве случаев, встают на сторону налогоплательщика, ссылаясь на ст. 162.1. и ст. 170 НК РФ:

Вычет, правомерно примененный правопредшественником – присоединенным обществом, не подлежит восстановлению правопреемником – присоединившим обществом, поскольку:

общество не является налогоплательщиком в отношении ранее заявленного правопредшественником налогового вычета, возмещение по данному вычету обществу не предоставлялось;

оно не является лицом, обязанным восстановить НДС, ранее принятый к вычету.

В ситуациях, когда не прослеживается пресловутая деловая цель, суды поддерживают налоговый орган. Так, Верховный суд в своем Определении от 09.10.2017 г. по делу №А40-61102/2015 признал доначисление восстановленного НДС правомерным. После изучения судебных актов, напрашивается вывод о весьма авантюрном поведении налогоплательщика, в ответ на которое он получил ответ суда о правомерности решения налогового органа. Дело в том, что правопреемник, применяя УСН, заявил вычет по затратам на реконструкцию помещения, которые были понесены еще присоединенной организацией. Иными словами, даже не имея уже возможности вести облагаемую НДС деятельность (в связи с прекращением деятельности компании на ОСН), правопреемник заявляет вычет по НДС.

Конечно, имела место и взаимозависимость реорганизованных компаний, однако не она была причиной вынесения отрицательного для налогоплательщика решения.

В связи с этим еще раз хочется напомнить о том, что в основе любых действий налогоплательщика должно лежать экономическое обоснование, деловая цель, не связанная со снижением налоговых обязательств или получением каких-либо налоговых преимуществ.

К слову, если присоединенная компания не успела принять «входящий» НДС к вычету, в нормальной ситуации речи о восстановлении быть не может. И терять вычет очевидно не хочется.

Если правопреемник применяет ОСН, то он сможет сможет принять к вычету такой «входящий» НДС. Но для этого у нее должны быть (п. 5 и п. 7 ст. 162.1 НК РФ):

счета-фактуры, выставленные на имя присоединяемой компании;

документы, подтверждающие фактическую оплату присоединяемой компанией или ее правопреемником сумм НДС в составе цены поставщику оборудования.

В ситуации, когда покупатель товаров присоединяется к самому поставщику, то документально подтверждать фактическую оплату сумм НДС присоединенным покупателем поставщику не требуется. Это обусловлено тем, что в этом случае обязательство прекращается совпадением должника и кредитора в одном лице и рассматривается как оплата товаров (работ, услуг). И поставщик имеет право принять к вычету начисленный ранее НДС 3 .

Также может возникнуть ситуация, когда присоединившейся организации необходимо будет получить возмещение НДС за присоединенную компанию. Возмещение НДС осуществляется в обычном порядке в пределах трех лет после окончания налогового периода, в котором возникло право на возмещение НДС у правопредшественника, согласно п. 9 ст. 162.1 НК РФ при соблюдении всех перечисленных выше требований к подтверждению налогового вычета.

Налог на прибыль

Для начала констатируем общее правило: стоимость имущества, полученного от присоединенной организации, не учитывается в налогооблагаемых доходах компании – правопреемника (п. 3 ст. 251, ст.346.15 НК РФ).

Правопреемник принимает имущество на учет по остаточной стоимости и далее:

списывает ее по правилам амортизации, если он применяет ОСН;

не списывает вообще при остальных режимах налогообложения.

Может возникнуть вопрос: почему? Почему правопреемник при применении УСН с объектом «доходы минус расходы» не уменьшает свои затраты на остаточную стоимость полученного имущества.

затраты «упрощенец» может учесть только после их фактической оплаты. В случае же получения активов в ходе присоединения непосредственно правопреемник расходов на приобретение не несет;

перечень расходов, учитываемых при УСН, закрытый. Остаточная стоимость имущества, полученного в ходе реорганизации, не включена в данный перечень расходов.

Те же самые доводы применимы и к компании-правопреемнику, находящемуся на ЕСХН 4 .

Таким образом, присоединяя компанию на ОСН к организации на УСН, с учетом остаточной стоимости передаваемых активов необходимо оценить:

потери налога на прибыль за счет невозможности учесть затраты (это 20 % от остаточной стоимости);

наличие деловой цели для снижения вероятности восстановления НДС (18 % от остаточной стоимости).

Присоединение убыточной компании

Представим ситуацию: для развития нового бизнес-направления создано отдельное юридическое лицо. Но то ли потенциал рынка был оценен неверно, то ли предлагаемый продукт оказался невостребованным, а новая компания требует постоянных финансовых вливаний из другого прибыльного бизнеса. В такой ситуации вполне может быть принято решение о присоединении убыточной компании к прибыльной, чтобы исключить займы как способ финансирования.

Заманчивой является и перспектива правопреемника учесть убытки присоединенной компании и тем самым уменьшить свой налог на прибыль (п. 2.1. ст. 252 НК РФ, п. 5 ст. 283 НК РФ).

При присоединении убыточной компании списание накопленного убытка последней списывается в расходы присоединяющей компании в следующем порядке 5 :

убыток, образовавшийся у присоединенной компании в последнем налоговом периоде, списывается только с периода, следующего за тем, в котором произошло присоединение;

убыток за прошлые налоговые периоды может быть списан присоединяющей компанией в текущем налоговом периоде, когда произошла реорганизация.

Это вытекает из общего правила списания убытка, закрепленного п. 2 ст. 283 НК РФ, – налогоплательщик вправе перенести на текущий налоговый период сумму убытков, полученных в предыдущих налоговых периодах.

Однако для этого крайне важно соблюсти два правила:

Правило № 1 – обеспечить наличие полного пакета первичных документов, подтверждающих основание возникновения, размер и период возникновения убытков у присоединенной компании (договоры, акты приема-передачи, товарные накладные).

Правопреемник должен хранить документы правопредшественника, подтверждающие объем понесенного убытка, на протяжении всего срока списания убытков (п. 4 ст. 283 НК РФ).

Налоговые регистры, налоговые декларации и передаточные акты присоединенного общества не могут быть признаны достаточными доказательствами несения подобных затрат, влекущих формирование убытка 6 .

Правило № 2 – проработать экономическое обоснование проведения присоединения, не связанное с налоговыми последствиями.

Налоговые органы сейчас обращают особое внимание на добросовестность действий налогоплательщиков в ситуациях присоединения убыточных компаний к прибыльным.

Ведь согласно положению пп. 1 п. 2 ст. 54.1. НК РФ налогоплательщики не вправе уменьшать налоговую базу и / или сумму подлежащего уплате налога, когда основной целью сделки (операции) была неуплата (неполная уплата) налога.

ФНС России в своем письме от 31.10.2017 г. № ЕД-4-9/22123@7 открыто заявляет, что:

Примером сделки, не имеющей деловую цель, может служить бизнес-решение, не свойственное предпринимательскому обороту, в том числе присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п., и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования (то есть, присоединение убыточной компании исключительно с целью направления денежных средств из прибыльного бизнеса в убыточное направление).

письмо ФНС России № ЕД-4-9/22123 @ от 31.10.2017 г.

Таким образом, присоединять убыточную компанию, на балансе которой нет никаких активов, крайне рискованно 7 .

Скорее всего, налоговые органы и суды больше не устроит в качестве обоснования деловой цели присоединения убыточной компании просто ее финансовое оздоровление, позволяющее избежать процедуру банкротства 8 .

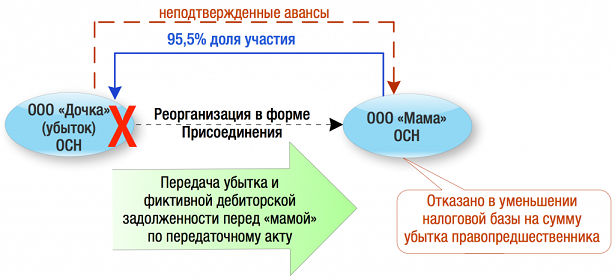

В связи с этим, интерес представляет дело № А76-26765/2016, по которому Арбитражный суд Уральского округа вынес постановление от 20.12.2017 г. в пользу налогового органа9. Суд пришел к выводу, что присоединение убыточной компании к обществу совершено исключительно с целью занижения налоговой базы по налогу на прибыль общества за счет убытков, полученных присоединенной компанией 9 .

Об этом явно свидетельствовала следующая совокупность обстоятельств:

за весь период ведения деятельности (3 года) присоединенная компания была убыточной. Из-за низкой наценки прибыль от продажи товаров не покрывала всех расходов – на реализацию товаров, зарплату, амортизационные отчисления, социальные взносы и прочие расходы. Это было обусловлено тем, что наценка на реализуемый товар была незначительная, при установлении ее размера, видимо, общий объем ее расходов не учитывался;

Фактически убыточная компания выполняла роль «торгового дома» будущего правопреемника, который, к тому же, являлся материнской компанией.

То есть, очевидно, – «мама»-поставщик товара знала о финансовом состоянии «дочки», но никаких мер не предпринимала (снижение расходов, в том числе цены реализации «мамой» товара для перепродажи);

И самое главное: налогоплательщик не смог подтвердить, что полученный от присоединенной «дочки» актив – дебиторская задолженность перед самой «мамой», успешно погашенная за счет совпадения должника и кредитора, – является реальной. Не было представлено подтверждение факта перечисления авансовых платежей.

Исходя из этого, суд отклонил доводы общества о том, что присоединение имело реальные экономические цели – повышение эффективности работы общества и получение прибыли от организации сбытовой деятельности на территории другого города. Единственным последствием реорганизации стало существенное снижение базы по налогу на прибыль у правопреемника, что и позволило налоговому органу ссылаться на необоснованную налоговую выгоду.

Важно! Суд указал, что наличие деловой цели присоединения убыточной компании не подтверждают:

ни прием на работу сотрудников присоединенной компании и начисление им зарплаты;

ни оформление документов, связанных с несением расходов, которые раньше учитывала присоединенная компания, по аренде помещения, обслуживанию транспорта, услугам связи и т.п.;

ни наличие деятельности, облагаемой ЕНВД, и ведение раздельного учета по ней;

ни наличие у присоединенной компании ведомости по контрагентам, отчетов по продажам, отчетов по клиентам.

Исходя из этого, важно, чтобы на момент присоединения у убыточной компании были не только действующие контракты с поставщиками / заказчиками, но и значимые активы. Это могут быть:

как внеоборотные активы: земельные участки, здания, производственное оборудование), нематериальные активы, имеющие реальную, а не выдуманную ценность;

так и оборотные активы (в том числе, запасы, дебиторская задолженность), но они должны быть реальными, а «не нарисованными на бумаге», что имело место в приведенном выше деле.

Иначе говоря, у присоединенной компании должен быть какой-то экономический потенциал, подтверждающий целесообразность присоединения для правопреемника. Тогда есть все шансы доказать, что присоединение убыточной компании имело реальную деловую цель, например, расширение клиентской базы, рынков сбыта, увеличение материальной базы компании, получение экономических выгод от приобретения нематериальных активов. В противном случае сложно объяснить, зачем правопреемник приобрел убыточную компанию.

Совпадение должника и кредитора в результате присоединения

В этом случае обязательство прекращается в связи с совпадением должника и кредитора в одном лице на основании ст. 413 ГК РФ.

Если обе компании (как присоединяющая, так и присоединенная) находились на ОСН, то корректировка налоговых обязательств не происходит в связи с применением ими метода начисления.

Если же кредитор находится на УСН, то сумму неполученной оплаты по договору поставки (сумму начисленных, но невыплаченных процентов и т.п.) он еще не учел в налоговой базе (кассовый метод).

Никаких разъяснений Минфина, ФНС России или судебной практики по данному вопросу встретить не удалось. Однако полагаем, что в таком случае налоговые органы потребуют включить в налоговую базу присоединяющей компании-кредитора (УСН) сумму неполученной оплаты от своего покупателя (сумму процентов по займу и т.п.).

В заключение еще раз акцентируем Ваше внимание на ключевых моментах налогообложения при присоединении.

Во-первых, присоединяя компанию на ОСН с активами к обществу на УСН, необходимо быть готовым к претензиям налоговых органов о необходимости восстановления НДС с остаточной стоимости передаваемого имущества. Шансы отстоять свою позицию в суде есть, если запастись убедительными доказательствами экономической целесообразности своих действий (пресловутой деловой целью).

Во-вторых, в случае присоединения компании, единственным «активом» которой является ее убыток, подтвердить ту самую деловую цель вряд ли удастся. Согласитесь, кроме нашей сердобольности, никто не заставит взять под опеку проблемную умирающую компанию. Но благотворительность – традиционно за счет чистой прибыли.

В-третьих, имея встречные финансовые обязательства, можно рассчитывать на их погашение в результате присоединения (совпадение должника и кредитора). Однако, если кредитор применяет УСН, налоги придется заплатить в момент такого погашения.

Имея в виду такие нехитрые правила, можно смело использовать реорганизацию в форме присоединения для корректировки юридической структуры бизнеса.

1. пп. 2 п. 3 ст. 39 и пп.1 и 7 п. 2 ст. 146 НК РФ.

2. Письма Минфина РФ от 29.06.2012 г. № 03-07-11/177, от 05.04.2017 г. № 03-07-11/20201 и от 03.05.2018 г. № 03-07-11/29894.

3. Письмо Минфина РФ от 29.12.2008 г. № 03-07-11/386 – данное письмо хоть и «старое», однако полагаем, что позиция налоговых органов по данному вопросу не поменялась. «Свежих» разъяснений по такой ситуации нет.

4. Постановление Президиума ВАС РФ от 01.09.2009 г. № 3371/09.

5. письма Минфина РФ от 30.03.2016 г. № 03-03-06/1/17811, от 18.07.2013 г. № 03-03-10/28167 и от 16.06.2014 г. № 03-03-06/2/28575.

6. постановление Двенадцатого Арбитражного апелляционного суда от 24.08.2017 г. по делу № А12-10512/2017, оставленное без изменения постановлением Арбитражного суда Поволжского округа от 01.12.2017 г.

7. письмо ФНС России от 31.10.2017 г. № ЕД-4-9/22123@ «О Рекомендациях по применению положений ст. 54.1. НК РФ».

8. Постановление Девятого Арбитражного апелляционного суда от 28.02.2013 г. по делу № А40-79208/2012.

9. в пересмотре дела отказано Определением Верховного суда РФ от 20.04.2018 г.

Российская экономика претерпевает значительные изменения, которые оказывают существенное влияние на деятельность всех предприятий.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Только объединив свои усилия, участники рынка могут выжить, остаться на плаву, оптимизировать налогообложение и управление юридическими лицами.

Содержание

Насущным вопросом остается: «Как проводится реорганизация в форме присоединения в 2019 году?».

Основные сведения ↑

В действующем гражданском законодательстве предусматриваются следующие формы изменения правового положения юридических лиц:

- Присоединение.

- Слияние.

- Разделение.

- Преобразование.

- Выделение.

Чтобы объединить организации используют два первых метода. Также допускается сочетание нескольких из них.

Что это такое

Реорганизация ООО – образование одного юридического лица из нескольких фирм, на основе правопреемства.

В результате происходит расширение бизнеса, улучшается финансовое положение предприятия, не привлекается лишнее внимание налоговой инспекции.

Реорганизация также является одной из форм ликвидации юридического лица. Присоединение – процесс вхождения нескольких организаций в одну.

Присоединившиеся фирмы, передают свои обязанности, права, привилегии основной компании, а сами прекращают свое существование как юридические лица (статья 17 ФЗ № 208, ст.53 ФЗ № 14).

Более крупный субъект хозяйствования поглощает их активы и пассивы, при этом сохраняет все свои данные в государственном реестре (ОГРН и ИНН).

В устав правопреемника вносятся соответствующие изменения. После чего внесенные правки подлежат государственной регистрации.

Согласно 57 статье ГК РФ только тогда, когда в государственном реестре сделана запись о ликвидации присоединенного субъекта хозяйствования, реорганизация считается осуществленной.

С 01.09.2014 вступили в силу изменения ГК РФ (ФЗ №99 от 05.05.2014), касающиеся процедуры присоединения.

К ним относится:

| Возможность одновременного сочетания | Нескольких методов реорганизации |

| Присоединение происходит только между двумя фирмами | Которые имеют одну организационно-правовую форму |

| Общества не могут быть преобразованы | К унитарные коммерческие или некоммерческие организации |

С какой целью проводится

Чаще всего присоединение применяют для того, чтобы компании могли, объединив уставные цели, достичь наиболее эффективного результата по использованию активов.

Для ликвидации общества этот процесс более приемлем, поскольку не возникает необходимости открывать новую организацию. На осуществление этой цели уходит все лишь три месяца.

Для осуществления законных действий по реорганизации и признания ее в высших инстанциях, придерживаются норм, изложенных в Гражданском кодексе.

По решению суда процесс признается недействительным, если найдены расхождения с законодательством.

Действующие нормативы

Законы России контролируют процесс реорганизации предприятий. Их нарушение влечет за собой неприятные правовые последствия.

Порядок процедуры определяется следующими законодательными актами:

Процесс присоединения некоторых форм бюджетных организаций контролируют специальные законы, регулирующие их работу. Для этой цели изданы и некоторые подзаконные нормативные акты.

В постановлении Правительства Российской Федерации №110 от 26.02.2004 описаны правила сотрудничества органов во время государственной регистрации юридических лиц при реорганизации.

Порядок реорганизации в форме присоединения в 2019 году ↑

До начала проведения процесса реорганизации необходимо тщательно изучить и просмотреть пошаговую инструкцию.

Это поможет хорошо представить, что такое присоединение одного субъекта хозяйствования к другому и каких мероприятий оно потребует. Теперь обо всем подробнее.

Принятие решения

Исходя из первого пункта ст.57 ГК РФ процесс реорганизации юридического лица осуществляется только после единогласного и положительного решения всех его участников (учредителей).

Эта обязанность может быть возложена на уполномоченное учредительными документами другое предприятие. Как пройдет этот этап определяет организационно-правовая форма субъекта хозяйствования.

К примеру, в ООО решение принимается на общем собрании участников. Обычно это внеочередной созыв всех учредителей общества.

На нем принимается решение, утверждаются условия договора, передаточный акт и иные организационные моменты.

Согласно письму Минфина России от 16.06.2003 № 03-01-01/08-176 в окончательно принятом решении отражается:

- основание для присоединения предприятия;

- дата осуществления процедуры;

- срок проведения мероприятий;

- назначение ответственного лица;

- финансирование расходов.

На основе утвержденного решения издается приказ о проведении мероприятия, а также оповещаются рабочие о намеченных изменениях.

Каждый сотрудник уведомляется в письменном виде. При этом работники должны расписаться в уведомлении о реорганизации.

Процесс влечет за собой изменения штатного графика, создание дополнительных подразделений, введение или замещение некоторых должностей.

Если учредителем общества является один человек, тогда оформляется соответствующий документ.

В течение трех дней извещаются государственные регистрирующие инстанции и кредиторы, параллельно делается публикация в средства массовой информации.

Законодательство Российской Федерации определяет органы, которые отвечают за присоединение федеральных учреждений.

Координирование и регулирование процесса возложено на Минфин России, Минэкономразвития, Минздравсоцразвития.

Решения надзорных государственных структур предусматривают цель деятельности организации, численность работников, а также размер ассигнований на воплощение проекта присоединения.

Пошаговая инструкция

Присоединение остается популярным и востребованным методом реорганизации юридического лица.

Однако многочисленные поправки, внесенные в законодательство РФ, сделали его не столь привлекательным для ликвидации организаций. Большей частью оно используется в хозяйственных целях.

Последовательность действий при реорганизации предприятия:

- Выбрать метод путем собрания участников.

- Заключить договор о присоединении.

- Уведомить регистрирующий орган, внебюджетные фонды, известных кредиторов.

- Дважды поместить объявление в «Вестнике государственной регистрации».

- Сформировать необходимый пакет документов.

- Провести инвентаризацию имущества, а также составить передаточный акт.

- Внести соответствующие изменения в устав остающегося юридического лица.

- Получить подтверждение о завершении процедуры из контролирующей службы.

В связи со сложившейся экономической ситуации в нашей стране, большей части предпринимателей становится проблематично вести свою трудовую деятельность на отечественном рынке без нанесения ущерба своему бизнесу. Этому есть ряд объяснений: повышение цен на сырье, наличие серьезных конкурентов и так далее.

В связи со сложившейся экономической ситуации в нашей стране, большей части предпринимателей становится проблематично вести свою трудовую деятельность на отечественном рынке без нанесения ущерба своему бизнесу. Этому есть ряд объяснений: повышение цен на сырье, наличие серьезных конкурентов и так далее.

По этой причине многие принимают решение объединить свои усилия, дабы воссоздать более мощную компанию и тем самым выжить в сложившейся ситуации.

Помимо этого, на реорганизацию решаются и для оптимизации налогообложения.

Способы реорганизации

Согласно статье 75 Гражданского Кодекса РФ, реорганизация юридического лица может быть выполнена такими способами:

- слияние. Под этим определением подразумевается объединение нескольких юридических лиц в одно единое, обеспечивая при этом преемственность прав и обязанностей;

- разделение. Способ реорганизации, после которого единое юридическое лицо разделяется на несколько отдельно взятых юр. лиц;

- присоединение. Под этим определением понимается “вливание” одной либо нескольких компаний в юридическое лицо, к которому они непосредственно присоединяются;

- выделение. Подразумевается создание нескольких компаний, которые после реорганизации сохраняют исходное юридическое лицо. Но при этом, права и обязанности разделяются между всеми участниками;

- преобразование— полное завершение деятельности юридического лица с параллельным созданием новой компании.

Зачастую способы реорганизации являются лучшей альтернативой ликвидации ООО. Они позволяют не только сохранить жизнь компании, но и дать ей возможность развиваться в дальнейшем, в виде слияния с другой организацией.

Реорганизация путем присоединения — особенности в 2016 году

Если фирмы, заявившие о начале процедуры реорганизации, не являются кооперативным, а зарегистрированы в качестве антимонопольного органа, к ним выносятся дополнительные условия.

Если фирмы, заявившие о начале процедуры реорганизации, не являются кооперативным, а зарегистрированы в качестве антимонопольного органа, к ним выносятся дополнительные условия.

выдвигаемые дополнительные условия заключаются в виде получения дополнительного разрешения от ФАС.

Согласно последним изменениям в законодательстве, при выдаче подобного разрешения особое внимание обращают на те компании, у которых общий размер активов превышает отметку в 7 миллиардов рублей.

Изменения коснулись и тех компаний, которые совершают реорганизацию при наличии лицензии. Им также необходимо разрешение от ФАС.

Порядок

Реорганизация в виде присоединения проводится в точном порядке предусмотренным законодательством РФ. Его нельзя нарушать.

Реорганизация в виде присоединения проводится в точном порядке предусмотренным законодательством РФ. Его нельзя нарушать.

После всех изменений, порядок реорганизации в 2016 году выглядит следующим образом:

- Определение способа реорганизации с помощью проведения голосования всех владельцев компаний, которые собираются присоединиться.

- После выбора способа, между владельцами компаний, которые решили присоединиться подписывается соглашение. В нем обязательно должны быть указаны права и обязанности каждой из сторон, основания, по которым происходит реорганизация, а также условия налогообложения непосредственно самим государством.

- На третьем этапе необходимо уведомить о начале процесса объединения все органы, у которых в реестре находятся данные компании, в том числе уведомления рассылаются крупным кредиторам и внебюджетным фондам.

- Необходимо подать соответствующее объявление о реорганизации в вестник государственной регистрации. Эта процедура повторяется несколько раз.

- На пятом этапе необходимо приступать к сбору необходимой документации. В этот список включены документы нескольких категорий: от учредителей и от общества. Кроме того 1 категория имеет несколько подкатегорий: учредитель — физическое лицо – юридическое.

- Проведение инвентаризации имущества компаний. При записи в регистрационный журнал, необходимо каждому объекту присвоить свой инвентарный номер. После этого, акт оформляется нотариально и передается новому руководству.

- На седьмом этапе вносятся соответствующие коррективы в устав новоизбранного руководящего юридического лица.

- Завершающий этап заключается в получении регистрационной службы документа, который подтверждает завершение реструктуризации и после того вступают в силу новые правила.

Документы в ИФНС

Необходимая документация, которая подается в ИФНС, состоит из такого перечня, как:

Необходимая документация, которая подается в ИФНС, состоит из такого перечня, как:

- заявление, составленное по форме Р16003;

- учредительная документация каждого из участников процесса реорганизации юридического лица (устав, свидетельство ИНН, изменения, ОГРН);

- нотариально заверенное решение о реорганизации, которое было принято на общем собрании владельцев;

- подписанное соглашение о присоединении;

- решения о присоединении, которые были приняты непосредственно в каждой компании по отдельности на внутренних собраниях. Каждая из них должна быть заверена нотариально;

- подтверждение публикации в СМИ (достаточно копии газеты);

- акт передачи.

Сроки и стоимость

Стандартный срок реорганизации путем присоединения составляет не более 3 месяцев. В среднем этот показатель составляет не больше 2-2,5 месяцев.

Общая сумма затрат на реорганизацию нескольких юридических лиц составляет не более 40 000 рублей. В том случае, если в реорганизации принимают участие 3 и более юр. лиц цена возрастает на 4 000 рублей для каждого последующего.

Присоединение ООО к АО – особенности

Одним из способов реорганизации ООО либо АО является непосредственное присоединение к другому. В результате проведения данной реорганизации, ООО полностью завершает свою трудовую деятельности в виде самостоятельной организации, и все активы передаются в АО.

Одним из способов реорганизации ООО либо АО является непосредственное присоединение к другому. В результате проведения данной реорганизации, ООО полностью завершает свою трудовую деятельности в виде самостоятельной организации, и все активы передаются в АО.

Важной особенностью является тот факт, что все разрешительные документы на осуществление деятельности не передаются, и поэтому их следует оформлять по-новому.

Помимо этого, прежде чем начать реорганизацию следует обязательно провести собрания в каждом и обществ, и заверить решения нотариально. Как правило, это стандартное общее собрание, где принимается решением путем голосования. На нем формируется акт о передаче (обязательно необходимо заверить нотариально).

Поле проведения собраний и принятия на них решений, следует уведомить налоговую службу по месту регистрации о желании начать процедуру реорганизации. Более того, следует предоставить отчетность в Пенсионный фонд по месту регистрации компаний.

Все дальнейшие действия выглядят подобному вышеописанному порядку проведения реорганизации.

Нюансы и порядок присоединения — на видео

О порядке реорганизации в форме присоединения рассказывает представитель Центра Поддержки Бизнеса.

No related posts.