Резерв по неиспользованным отпускам проводки

Содержание

- 1 Как рассчитать резерв

- 2 Резерв на отпуск как оценочное обязательство

- 3 Отражение резерва на отпуск в бухгалтерском учете

- 4 Кто обязан создавать резерв отпусков

- 5 Как часто создавать резерв

- 6 Резерв по отпускам в бухгалтерском учет и отчетности

- 7 Резерв на оплату отпусков: проводки по использованию

- 8 Как рассчитать резерв отпусков

- 9 Способ 1

- 10 Способ 2

Резерв на оплату отпусков в бухгалтерском учете учитывается, как оценочное обязательство. Его должны создавать все организации, кроме тех, кто попадает под категорию малых. Он формируется по правилам, прописанным в статье 324.1 НК РФ.

Резерв для отпусков рассчитывается на основании среднего заработка работников (при этом нужно еще учитывать и страховые взносы). Определяют резерв следующими способами:

- На последний день месяца

- На последний день квартала

- На последний день года

В первом случае процесс займет слишком много времени и работы, в последнем – пострадает объективность. Он удобен для тех фирм, которые сдают только итоговую отчетность по году. Наиболее удачный – второй способ.

Учитывается резерв на отпуск по дебету затратных счетов заработной платы 20-е, 44, 08 и кредиту 96 счета.

Как рассчитать резерв

Первый способ — по среднему заработку на последний день квартала (или месяца, года – в зависимости от того, какой период утвержден по организации).

- Определить общее количество всех дней отпуска вместе с дополнительным для каждого сотрудника, а затем их суммарное количество для всего подразделения работников, по которым рассчитывается резерв

- Определить средний заработок по всему подразделению: сумму зарплаты сотрудников за квартал (месяц, год) разделить на количество дней периода, а затем на количество работников подразделения

- Расчет резерва по подразделению с учетом взносов: сумму среднедневного заработка подразделения умножают на общий тариф (ПФР+ФФОМС+ФСС+НС) страховых взносов. Полученное значение складывают со средним заработком подразделения и эту сумму умножают на количество дней отпуска

Второй способ – пропорционально доле расходов на отпускные в общих затратах на зарплату

- На конец года определяют норматив отчислений в резерв. Для этого сумму отпускных плюс компенсации за неиспользованный отпуск (без страховых взносов), предыдущего года делят на общую сумму расходов на начисление заработной платы, тоже прошлого года (без взносов)

- Каждый отчетный период делают отчисление: к сумме расходов по зарплате текущего периода прибавляют страховые взносы, начисленные на эти начисления. Полученный результат умножают на норматив

Если выясняется, что сумма резерва слишком велика, то делают проводку Дебет 96 Кредит 91.1 – излишне начисленная сумма учитывается в прочих доходах.

Отчисления отпускных за счет резерва отражают: Дебет 96 Кредит 70, а взносы по ним — Дебет 96 Кредит 69 (по субсчетам).

Если резерв не учел всех расходов на отпускные, и денег не хватило, делают запись Дебет 97 Кредит 70 и 69. В следующем периоде, с накопленной суммы резерва, списывают отпускные: Дебет 96 Кредит 97.

Фирмой создан резерв на оплату отпусков в первом квартале в размере 324 955 руб. Во втором – были произведено начисление отпускных в сумме 78 729 руб.

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

- будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010 отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

О том, когда следует сдавать бухгалтерскую отчетность, читайте в нашем материале «Когда сдается бухгалтерский баланс – сроки, нюансы».

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Резерв на оплату отпусков – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем. В нашей консультации мы расскажем, как формируется резерв предстоящих расходов на оплату отпусков в бухгалтерском учете.

Кто обязан создавать резерв отпусков

Резерв предстоящих расходов на оплату отпусков в 2019 году обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (п. 3 ПБУ 8/2010 , ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ ). Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Как часто создавать резерв

Резерв отпусков создается на отчетную дату. Этой датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике.

Резерв по отпускам в бухгалтерском учет и отчетности

Резерв на оплату отпусков на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислен резерв на оплату отпусков | 20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» 08 «Вложения во внеоборотные активы» и др. |

96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

Резерв на оплату отпусков: проводки по использованию

Отпускные и компенсации за неиспользованные дни отпуска, а также исчисленные с этих сумм взносы во внебюджетные фонды начисляются за счет резерва следующим образом:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислены отпускные (компенсация за неиспользованный отпуск) за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 70 «Расчеты с персоналом по оплате труда» |

| Начислены взносы во внебюджетные фонды за счет резерва | 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» | 69 «Расчеты по социальному страхованию и обеспечению» |

Если организации не хватило средств начисленного резерва, то начисление отпускных и компенсации за неиспользованный отпуск со взносами в части, превышающей остаток по счету 96, будет отражаться в общем порядке по дебету счетов учета затрат 20, 25, 26, 44 и др.

Как рассчитать резерв отпусков

В нормативных документах по бухгалтерскому учету отсутствует конкретный порядок расчета величины резерва на оплату отпусков. Поэтому этот алгоритм организация разрабатывает самостоятельно и закрепляет его в своей Учетной политике.

Можно рассмотреть несколько способов определения величины резерва на оплату отпусков. Они будут рассмотрены ниже.

Но в любом случае, сперва необходимо распределить всех работников организации по группам. Принцип следующий: в одну группу объединяются те работники организации, начисление заработной платы которым отражается на одном и том же счете учета затрат. Это значит, что работники основного производства, чья заработная плата начисляется по дебету счета 20 «Основное производство», будут объединены в одну группу, а работники, чья деятельность связана с продажей товаров, — в другую, если их заработная плата начисляется по дебету счета 44 «Расходы на продажу».

Далее можно переходить к одному из 3 предлагаемых способов определения размера резерва отпусков.

Способ 1

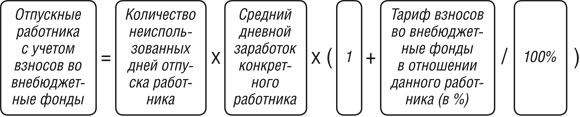

Резерв (кредитовое сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков») рассчитывается исходя из среднего дневного заработка каждого конкретного работника.

Для этого на каждую отчетную дату (конец месяца, квартала или года, как определила организация) для каждой группы работников необходимо сделать следующее:

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Шаг 4. Сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчетную дату. Сумма резервов по всем группам должна соответствовать кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».

По результатам инвентаризации остатка резерва, доначисляется резерв по дебету счетов учета затрат 20, 25, 26, 44, 08 и кредиту счета 96. Излишне зарезервированные в прошлом году и не использованные в отчетном году суммы резерва отпусков включаются в состав прочих доходов организации по дебету счета 96 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 « Прочие доходы».

Способ 2

Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

No related posts.