Результаты инвентаризации отражаются в учете

Содержание

- 0.1 Содержание статьи:

- 0.2 1. Инвентаризация и её нормативное регулирование

- 0.3 2. Когда проводится инвентаризация

- 0.4 3. Виды инвентаризаций

- 0.5 4. Порядок проведения инвентаризации в бухгалтерском учете

- 0.6 5. Оформление первичной учетной документации по учету результатов инвентаризации

- 0.7 6. Оформление итогов: документы после инвентаризации

- 0.8 7. Как отражаются в учете результаты инвентаризации

- 0.9 8. Проведение инвентаризации в программе 1С: Бухгалтерия

- 0.10 9. Учет недостачи при инвентаризации

- 0.11 10. НДС по недостаче при инвентаризации

- 0.12 11. Как оприходовать излишки при инвентаризации

- 0.13 12. Излишки и недостачи при инвентаризации на примере

- 0.14 13. Бухгалтерские проводки при инвентаризации — продолжаем пример

- 1 Заседание инвентаризационной комиссии

- 2 Акт о результатах инвентаризации

- 3 Учет результатов инвентаризации

- 4 Пересортица товаров и порядок ее отражения в бухучете

Все организации обязаны обеспечить достоверность учета. Для этого они должныпериодически проводить инвентаризацию имущества и обязательств. О том, какотразить ее результаты в учете, расскажет статья.

Н.А. Габец, эксперт АГ «РАДА»

Порядок проведения инвентаризации регулируется рядом документов:

– Федеральным законом от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»;

– Положением по ведению бухгалтерского учета и бухгалтерской отчетности вРоссийской Федерации, утвержденным приказом Минфина от 29 июля 1998 г. № 34н;

– Методическими указаниями по инвентаризации имущества и финансовых обязательств,утвержденными приказом Минфина от 13 июня 1995 г. № 49.

Инвентаризация проводится для выявления фактического наличия имущества, сопоставленияего с данными бухгалтерского учета и проверки полноты отражения в учете обязательств.Она может быть добровольной и обязательной.

Сроки проведения добровольных инвентаризаций, их количество, перечень проверяемогоимущества и обязательств устанавливает руководитель фирмы. Например, наличиетоваров и денег в кассе можно проверять ежеквартально, внеоборотные активы– раз в год. Конкретные сроки инвентаризации нужно определить в учетной политикефирмы.

Обязательную инвентаризацию проводят в следующих случаях:

– перед составлением годовой бухгалтерской отчетности, но не раньше 1 октябряотчетного года;

– при смене материально-ответственных лиц;

– при выявлении хищений, злоупотреблений или порчи имущества;

– при стихийных бедствиях, пожаре или других чрезвычайных ситуациях;

– при реорганизации или ликвидации организации и др.

Проверяют имущество по месту его нахождения и материально-ответственным лицам.

Для этого нужно создать постоянно действующую инвентаризационную комиссию.В ее состав должны войти представители администрации, работники бухгалтерии,другие специалисты. Он утверждается приказом руководителя организации. В инвентаризацииобязательно участвуют материально-ответственные лица. При отсутствии хотя быодного члена комиссии ее результаты считаются недействительными.

По результатам проверки фактического наличия ценностей составляются инвентаризационныеописи или акты (формы с ИНВ-1 по ИНВ-17). Затем они сверяются с данными бухгалтерскогоучета. При расхождении полученных цифр составляются сличительные ведомости(формы ИНВ-18 и ИНВ-19). Формы учетной документации по инвентаризации утвержденыпостановлением Госкомстата от 18 августа 1998 г. № 88.

Результаты инвентаризации отражаются в учете в том месяце, когда она былазакончена, а итоги годовой проверки проводят записями декабря.

Если в ходе инвентаризации имущества фактически его оказалось больше, чемпо данным бухучета, то излишки относятся на внереализационные доходы и в бухгалтерском,и в налоговом учете. На это указывают пункт 3 статьи 12 Закона от 21 ноября1996 г. № 129-ФЗ «О бухгалтерском учете» и пункт 20 статьи 250 Налогового кодекса.

Приходуются излишки по рыночной стоимости. Об этом сказано в пункте 29 Методическихуказаний по бухгалтерскому учету материально-производственных запасов (утвержденыприказом Минфина от 29 декабря 2001 г. № 119н), в пункте 34 Методических указанийпо бухгалтерскому учету основных средств (утверждены приказом Минфина от 20июля 1998 г. № 33н), а также в пункте 5 статьи 274 Налогового кодекса. Принципыопределения рыночной цены приведены в статье 40 Налогового кодекса.

По состоянию на 1 декабря 2003 года в ЗАО «Ракета» проведена годовая инвентаризация.В ходе ее выявлены излишки досок в количестве 1,5 кубических метра. Их рыночнаяцена за 1 кубический метр составляет 8000 руб. без учета НДС.

Бухгалтер «Ракеты» по итогам инвентаризации сделал в учете запись:

Дебет 10 Кредит 91-1

– 12 000 руб. (8000 руб. х 1,5 куб. м) – приняты к учету излишки материалов.

Недостачи, как правило, выявляются чаще, чем излишки. Порядок их списаниязависит от наличия утвержденных министерствами и ведомствами норм естественнойубыли. Недостачи в пределах таких норм списываются на издержки производстваили обращения, а сверх норм – за счет виновных лиц. Если виновные лица не установленыили суд отказал во взыскании с них убытков, то эти убытки списываются на финансовыерезультаты. Однако в любом случае недостача сначала отражается по дебету счета94 «Недостачи и потери от порчи ценностей».

Недостающие материальные ценности учитываются по фактической себестоимости,а основные средства – по остаточной.

В налоговом учете потери от недостачи и порчи товарно-материальных ценностейпри их хранении и транспортировке в пределах норм естественной убыли считаютсяматериальными расходами. Но только в случае утверждения этих норм в порядке,который установлен постановлением Правительства от 12 ноября 2002 г. № 814.Если это сделано раньше, то на сумму недостач уменьшать облагаемую прибыльнельзя.

В производственном отделе аптеки в ходе инвентаризации выявлена недостачаэтилового спирта в количестве 0,2 л на сумму 108 руб. Она образовалась приизготовлении лекарственных средств.

Приказом Минздрава от 20 июля 2001 г. № 284 норма естественной убыли по спиртуэтиловому равна 1,9 процента к его количеству, реализованному за период междуинвентаризациями.

Для установления нормативного количества спирта бухгалтер сделал расчет.

С момента предыдущей инвентаризации при изготовлении лекарств использовано11 л спирта, поэтому на затраты можно списать 0,209 л (11 л х 1,9%) спирта.

Таким образом, на расходы по производству можно списать недостачу в полномобъеме (0,2 of your page –>

Чтобы реально представлять финансовое положение дел организации, независимо от формы собственности, необходимо иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: сколько его, в каком оно находится состоянии, правильно ли было оценено.

Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией.

Инвентаризация имущества и его источников – это операция бухгалтерского учета, с которой сталкивается в своей работе каждый бухгалтер. Узнать основные правила инвентаризации, сроки и порядок их проведения, порядок оформления результатов, а также как учитываются излишки и недостачи при инвентаризации поможет вам данная статья.

Содержание статьи:

1. Инвентаризация и её нормативное регулирование

2. Когда проводится инвентаризация

3. Виды инвентаризаций

4. Порядок проведения инвентаризации в бухгалтерском учете

5. Оформление первичной учетной документации по учету результатов инвентаризации

6. Оформление итогов: документы после инвентаризации

7. Как отражаются в учете результаты инвентаризации

8. Проведение инвентаризации в программе 1С: Бухгалтерия

9. Учет недостачи при инвентаризации

10. НДС по недостаче при инвентаризации

11. Как оприходовать излишки при инвентаризации

12. Инвентаризация имущества на примере

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Инвентаризация и её нормативное регулирование

Инвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Законодательно инвентаризация регулируется следующими документами:

- «О бухгалтерском учете» — Федеральный закон № 402-ФЗ от 06.12.2011г. (с изм. и доп.);

- «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» – Приказ Минфина № 34н от 29.07.1998г.;

- ПБУ 1/2008 — «Учетная политика организации»;

- «Методические указания по инвентаризации имущества и финансовых обязательств» — Приказ Минфина № 493 от 13.06.1995г.;

- «О порядке утверждения норм естественной убыли при хранении и транспортировке товарно-материальных ценностей» — Постановление Правительства РФ №814 от 12.11.2002г.;

- «Методические рекомендации по разработке норм естественной убыли» — Приказ Минфина № 955 от 31.03.2003г.

Основными причинами расхождений фактического наличия с данными учета являются:

- — неточности при приеме или выбытии имущества;

- — ошибки в первичных документах, неправильное отражение документальных данных в аналитическом и синтетическом учете;

- — прямые злоупотребления материально ответственных лиц.

2. Когда проводится инвентаризация

Инвентаризация бывает обязательной и добровольной. Все организации и ИП, ведущие бухгалтерский учет, обязаны проводить инвентаризацию в следующих случаях:

- Перед составлением годовой бухгалтерской отчетности;

- В случае смены материально ответственного лица;

- При выкупе, продаже, передаче в аренду имущества;

- В случае ликвидации или реорганизации организации;

- В случае выявления фактов порчи или хищения имущества;

- В случае различных чрезвычайных ситуаций.

Перед составлением годовой бухгалтерской отчетности, организации в обязательном порядке обязаны проводить инвентаризацию имущества и обязательств в полном объеме. Такая ежегодная инвентаризация должна проводиться организацией не ранее 1 октября отчетного года.

Для некоторых видов имущества установлены иные сроки проведения инвентаризации. Согласно пункту 27 Положения по ведению бухгалтерскому учета, утвержденного Приказом Минфина России от 29 июля 1998 года №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», инвентаризация может проводиться для:

- основных средств — один раз в три года;

- библиотечных фондов — один раз в пять лет.

3. Виды инвентаризаций

Добровольная инвентаризация может быть проведена в ситуации, предусмотренной учетной политикой организации или по приказу руководителя, эти документы определяют случаи, количество и сроки инвентаризаций в отчетном году.

Приложение к учетной политике по проведению инвентаризаций включает в себя:

- — график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году,

- — даты проведения плановых инвентаризаций,

- — перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Виды инвентаризаций можно представить в виде таблицы:

| Критерий | Вид инвентаризации | Отличительные особенности инвентаризации |

| По обязательности проведения | Обязательная | Проводится в обязательном порядке в соответствии с законодательством Российской Федерации |

| Инициативная | Проводится по решению руководителя | |

| По периодичности | Плановая | Проводится в установленные порядком проведения инвентаризации сроки |

| Внеплановая | Проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством | |

| По степени охвата | Полная | Инвентаризации подвергаются все объекты имущества и обязательств |

| Частичная | Проверке подлежит один или несколько видов имущества и обязательств | |

| По методу проведения | Натуральная | Состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и тому подобное |

| Документальная | Состоит в проверке документального подтверждения наличия объектов |

4. Порядок проведения инвентаризации в бухгалтерском учете

Все первичные документы, имеющие отношение к инвентаризации имущества, официально утверждены Постановлением Госкомстата России от 18.08.98 года № 88. Вы можете воспользоваться ими, утвердив в учетной политике. Излишки и недостачи при инвентаризации организация имеет право фиксировать и в своих формах документов, если в них будут содержаться все реквизиты, которые требует Федеральный закон № 402-ФЗ от 06.12.2011г., и они будут утверждены в составе учетной политики.

Порядок проведения инвентаризации в бухгалтерском учете подразделяется на следующие этапы:

- Подготовительный этап;

- Создание инвентаризационной комиссии;

- Проведение инвентаризации;

- Оформление результатов инвентаризации.

Рассмотрим эти этапы подробнее.

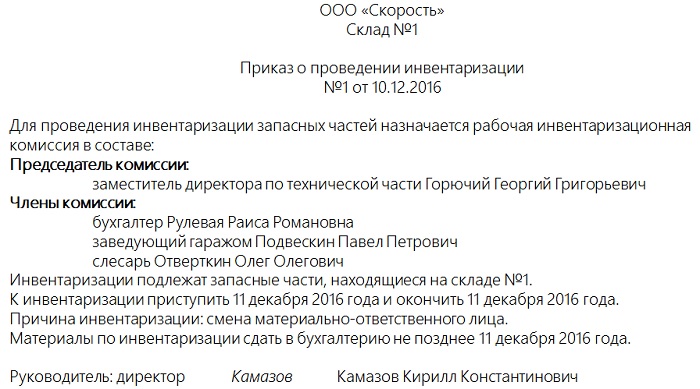

Для начала необходимо оформить распорядительный документ о проведении инвентаризации. Это может быть приказ, постановление или распоряжение за подписью руководителя организации (Форма ИНВ-22). В этом распорядительном документе должен быть перечислен состав инвентаризационной комиссии, сроки инвентаризации, перечень имущества и обязательств, подлежащих пересчету и сверке.

Приказ должен быть зарегистрирован в журнале учета приказов (ИНВ-23) и вручен председателю комиссии. Далее нужно взять расписки с материально ответственных лиц о том, что все материальные ценности учтены, документы сданы в бухгалтерию.

На основании распорядительного документа о проведении инвентаризации создается инвентаризационная комиссия. Такая комиссия должна включать не менее двух человек, один из которых: председатель комиссии.

В состав инвентаризационной комиссии входят:

- представители администрации организации;

- работники бухгалтерской службы;

- другие специалисты (инженеры, экономисты, техники и т.д.).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

В комиссию могут входить не только работники данной организации, но и приглашённые независимые эксперты, например, из сторонней аудиторской компании. В случае, когда в организации числится только руководитель, то все обязанности по проведению инвентаризации и оформлению её результатов возлагаются на него.

При большом объеме работ для одновременного проведения инвентаризации имущества специально создаются рабочие инвентаризационные комиссии.

5. Оформление первичной учетной документации по учету результатов инвентаризации

В указанные в распорядительном документе сроки инвентаризационной комиссией проводится инвентаризация имущества и их источников. Немаловажно помнить, что во время проведения инвентаризации никаких других операций по движению проверяемых ОС или ТМЦ проводиться не должно!

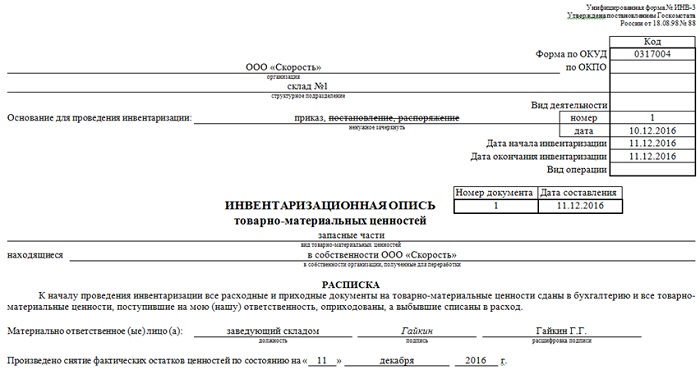

Результаты в процессе пересчета записываются в специальную инвентаризационную опись или акт в двух экземплярах, которые подписываются всеми членами комиссии и сдаются в бухгалтерию.

Результаты инвентаризации вписываются в специальные инвентаризационные описи или акты по унифицированной форме. Основные средства вносятся в форму ИНВ-1, товарно-материальные ценности – ИНВ-3 и т.п. Напомню, что все формы первичной учетной документации по учету результатов инвентаризации, которые вы используете, независимо от того, типовые они или нет, утверждаются в составе учетной политики.

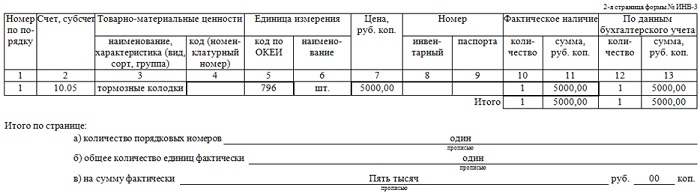

Если в ходе инвентаризации были выявлены расхождения между данными бухгалтерского учета и фактическими остатками имущества и обязательств, то их вносят в сличительные ведомости по форме ИНВ-18 и ИНВ-19. Сличительные ведомости составляются только по имуществу, при инвентаризации которого были выявлены отклонения от учетных данных. Там отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

6. Оформление итогов: документы после инвентаризации

Окончательные результаты проведенной инвентаризации обобщаются в ведомости учета результатов, выявленных инвентаризацией по форме ИНВ-26. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

Все документы после инвентаризации подписываются членами инвентаризационной комиссии, председателем комиссии и бухгалтером, принявшим первичные документы от председателя.

7. Как отражаются в учете результаты инвентаризации

Итак, все первичные документы оформлены и сданы в бухгалтерию, перед бухгалтером стоит задача произвести необходимые операции для достоверного отражения в учете излишков и недостач при инвентаризации. Как же отражаются результаты инвентаризации в учете? Какие проводки оформляются?

Прежде всего, бухгалтер должен знать, выявлено ли лицо, виновное в недостачах: от этого зависит способ учета недостач. Недостачи в пределах норм естественной убыли можно списать на издержки производства и обращения, а всё, что превышает нормы – относится на виновных лиц.

Если же виновные лица так и не выявлены, или же суд отказал во взыскании с них убытков, недостачи относятся на финансовые результаты. Куда именно бухгалтерия отнесет недостачи – решает руководитель организации в приказе, оформленном по результатам проведенной инвентаризации.

Излишки же сразу относятся на финансовые результаты, причем, оприходование производится по рыночным ценам на текущую дату. В целях исчисления налога на прибыль выявленные излишки и недостачи при инвентаризации считаются внереализационными доходами и расходами.

8. Проведение инвентаризации в программе 1С: Бухгалтерия

Как оформить проведение инвентаризации в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

9. Учет недостачи при инвентаризации

Чаще всего при инвентаризации выявляются именно недостачи. Учет недостачи при инвентаризации ведется на счете 94 «Недостачи и потери от порчи ценностей».

Дебет 94 – Кредит 01, 10, 43, 41— отражена недостача по итогам инвентаризации

После проводится выяснение обстоятельств дела, имеются ли виновные лица, согласны ли они с возмещением недостачи. При необходимости дело рассматривается в суде.

Когда виновное лицо возмещает стоимость недостающих ТМЦ, счет 94 закрывается через счет 73 «Расчеты с персоналом по прочим операциям»:

Дебет 73 – Кредит 94 – недостача отнесена на виновное лицо

Если виновное лицо не выявлено, то бухгалтер относит недостачи на счет 91 «Прочие доходы и расходы»:

Дебет 91-2 – Кредит 94 – недостача отнесена на прочие расходы

10. НДС по недостаче при инвентаризации

НДС, ранее принятый к вычету, подлежит восстановлению в случаях, перечисленных в п.3 ст. 170 НК РФ. Но списание недостачи по результатам проведенной инвентаризации не относится к перечню операций из вышеупомянутой статьи Налогового Кодекса. Недостача может быть выявлена вследствие хищения, пожара, истечения срока годности и т.п.

Поэтому, по мнению Высшего Арбитражного Суда РФ, восстанавливать НДС по недостаче при инвентаризации не нужно.

А вот Минфин зачастую придерживается прямо противоположного мнения, например, в Письме № 03-03-06/1/1997 от 21.01.2016 года сказано, что ТМЦ при списании из-за недостачи не подлежат дальнейшему использованию, а значит, НДС по ним должен быть восстановлен.

Однако такого правила Минфин рекомендует придерживаться не всегда. В Письме ГД-4-3/8627@ от 21.05.2015г. уточнено, что при выбытии имущества из-за пожара восстанавливать НДС не надо. Кроме того, восстанавливать НДС не нужно, если уничтожаются некачественные ТМЦ для обеспечения безопасности и реализации качественной продукции (Письмо Минфина № 03-07-11/34617 от 23.08.2013г.)

Таким образом, если выбытие имущества происходит вследствие хищения, порчи, недостачи, потери и т.п. или их невозможно использовать в дальнейшем из-за брака, истечения срока годности, то восстанавливать НДС не потребуется (Решение ВАС РФ № 3943/11 от 19.05.2011 и № ГД-4-3/21097 от 26.11.2013 и Письмо Минфина №03-01-13/01/47571 от 07.11.2013).

В то же время, исключать возможность претензии со стороны налоговых органов из-за разъяснений в Письме №03-03-06/1/1997 от 21.01.2016г. не стоит. В любом случае, ВАС принимает сторону налогоплательщиков, поэтому отстоять своё право в суде возможно.

11. Как оприходовать излишки при инвентаризации

Излишки могут на первый взгляд показаться благополучным результатом инвентаризации. Однако, это совсем не так. Ведь образоваться они могли в случае неверного оприходования ТМЦ, или неполной отгрузки товара покупателям, или списания ТМЦ в производство. То есть излишки, так же, как и недостачи, говорят о некачественной работе материально ответственных лиц и бухгалтера.

Как оприходовать излишки, выявленные при инвентаризации? Ранее мы уже отметили, что они являются внереализационным доходом и учитываются на счете 91 в корреспонденции со счетами учета того или иного имущества. Для оформления операции по оприходованию излишков используются проводки:

Дебет 10, 01, 50 и т.п. — Кредит 91-1

Если в результате инвентаризации были выявлены излишки по основным средствам, подлежащим амортизации, то исчислять амортизацию следует так, как и при покупке: с первого числа месяца, следующего за месяцем обнаружения.

Так как стоимость излишков относится на внереализационные доходы по счету 91-1, она является доходом, облагаемым налогом на прибыль.

Как оприходовать товар, выявленный при инвентаризации, в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео.

12. Излишки и недостачи при инвентаризации на примере

Рассмотрим всё вышесказанное об инвентаризации имущества на примере.

ООО «Фиалка», занимающаяся оптовой торговлей и применяющая общую систему налогообложения, провела инвентаризацию ТМЦ на складе при смене материально ответственного лица. В результате были выявлены излишки и недостачи.

Товар 1 – 10 шт. по 200 руб. (рыночная стоимость на дату инвентаризации)

Товар 2 – 5 шт. по 300 руб.

Товар 3 – 8 шт. по 50 руб.

Товары, поступившие от ООО «Гладиолус», облагаются по ставке 18%.

Перед началом инвентаризации был издан приказ руководителя ООО «Фиалка», в котором указана причина инвентаризации, дата начала, конца и оформления результатов инвентаризации, состав инвентаризационной комиссии. Приказ был доведен до сведения всех членов инвентаризационной комиссии и главного бухгалтера под роспись.

В результате инвентаризации была заполнена опись по форме ИНВ-3, которую прошили, пронумеровали, скрепили подписями членов инвентаризационной комиссии и печатью организации. При сравнении описей с ведомостями, предоставленными бухгалтерией, были выявлены излишки и недостачи при инвентаризации, в результате которых председатель инвентаризационной комиссии составил сличительную ведомость ИНВ-19 с указанием расхождений данных бухгалтерского учета с фактическим наличием ТМЦ в количественном и стоимостном выражении.

Подведя итоги проведенной инвентаризации, описи и сличительные ведомости были сданы в бухгалтерию и главным бухгалтером совместно с председателем инвентаризационной комиссии были подписаны результаты инвентаризации.

В ходе проверки первичных документов главный бухгалтер установила, что недостача образовалась вследствие неверного оприходования ТМЦ в бухгалтерском учете ответственным за этот раздел учета бухгалтером. На основании докладной записки главного бухгалтера руководителю, был издан приказ о погашении стоимости недостачи за счет заработной платы бухгалтера по учету ТМЦ.

13. Бухгалтерские проводки при инвентаризации — продолжаем пример

Дебет 94 — Кредит 41 – на сумму 1500 руб. – Списан Товар 2.

Дебет 94 — Кредит 41 – на сумму 400 руб. – Списан Товар 3.

Дебет 73 — Кредит 94 – на сумму 1900 руб. – Сумма по недостаче ТМЦ отнесена на виновное лицо.

Дебет 70 — Кредит 73 – на сумму 1900 руб. – С виновного лица снята сумма недостачи с заработной платы.

Во избежание разногласий с ИФНС, бухгалтером было принято решение восстановить НДС по недостаче:

Дебет 19 — Кредит 60 – на сумму 342 руб. — восстановлен НДС по недостаче, выявленной в результате инвентаризации.

В результате вышеуказанной бухгалтерской проводки в книге продаж появится строка с указанием счета-фактуры на поступление этих ТМЦ от поставщика и суммой НДС, рассчитанной исходя из общей стоимости списанных ТМЦ:

1900 руб. *18% = 342 руб.

Излишки ТМЦ были оприходованы следующей бухгалтерской проводкой:

Дебет 41 — Кредит 91-1 – на сумму 2000 руб. – Оприходован излишек Товара 1.

Итак, в результате проведенной инвентаризации был получен доход в сумме 2000,00 рублей. Общий итог инвентаризации: прибыль 2000 руб., убыток компенсирован виновным лицом за счет его заработной платы.

Таким образом, инвентаризация — это часть хозяйственной жизни, с которой каждый бухгалтер будет вынужден рано или поздно столкнуться на практике. Всегда помните, что все излишки и недостачи при инвентаризации должны быть документально оформлены и подтверждены подписями ответственных лиц и печатью организации.

Если у вас возникла неясная ситуация при учете излишков или недостач, выявленных при инвентаризации, приглашаем вас в комментарии, чтобы совместными усилиями разрешить ваши затруднения.

Статьи по теме

Важным этапом проведения инвентаризации в фирме является подведение ее итогов, составление заключительного акта, а затем отражение результатов данной процедуры в документах бухгалтерского учета. Поговорим об этом подробнее.

Содержание:

Заседание инвентаризационной комиссии

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

Напомним, обязательное проведение инвентаризации устанавливается законодательством нашей страны, в частности статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н, а порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49. Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26. Используя все эти документы, налогоплательщик, а также бухгалтер предприятия сможет оформить всю необходимую в рамках проведения инвентаризациидокументацию правильно и в рамках действующего законодательства.

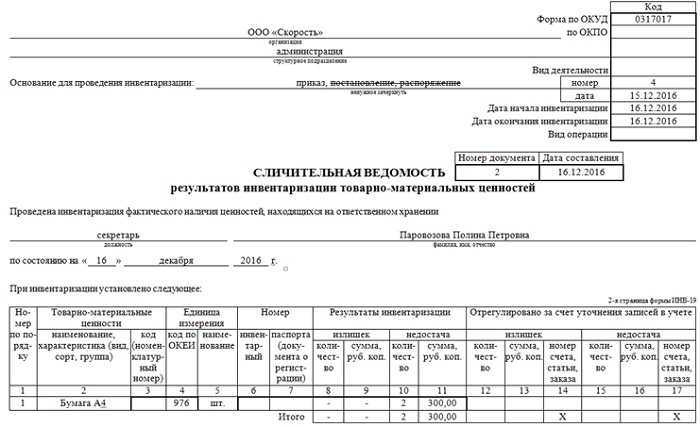

Важный этап инвентаризации – это, безусловно, подведение ее итогов. При отсутствии возможностей использования электронных программ для подведения учетов инвентаризации, анализируют ее результаты бухгалтер или руководство предприятия путем заполнения первичных учетных документов. К ним относится «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей» по форме ИНВ-19. Данный документ используют бухгалтеры для отражения результатов инвентаризации, по которым выявлены отклонения от данных бухгалтерского учета. Заполняется форма ИНВ-19 на основе описи фактического наличия ценностей по форме ИНВ-3, которую заполняли члены инвентаризационной комиссии в ходе учетной процедуры. Одна из копий данной заполненной формы ИНВ-3 передается в бухгалтерию.

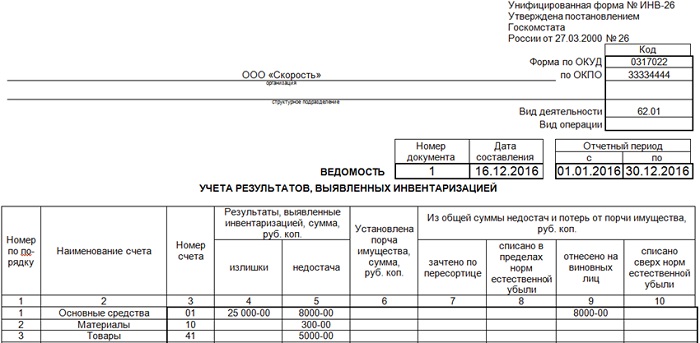

Итоговые данные инвентаризации в отчетном периоде после их сверки с учётными бухгалтерскими данными обобщаются в ведомости по форме ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией». Составляется данная ведомость в двух экземплярах – один передается руководителю фирмы для ознакомления, а второй остается в бухгалтерии. В каждый из десяти граф таблицы данной ведомости заносятся данные, на каждом листе ведомости должны быть проставлены печати и подписи бухгалтера.

После того, как все документы по форме ИНВ-19 и ИНВ-26 будут заполнены работниками бухгалтерии, а произойти это должно не позднее двух дней после инвентаризации, необходимо проведение заседания по итогам процедуры. В нем участвуют материально ответственные лица, члены и председатель инвентаризационной комиссии. На заседании все расхождения, выявленные в результате сравнения фактического наличия ТМЦ и учетных документов, должны быть проанализированы. Участники заседания должны предложить способы устранения расхождений, если таковые допустимы. Также в ходе заседания могут приниматься решения по улучшению качества работы складов и сохранности ТМЦ.

Комплексная автоматизация торговли при минимуме затрат

Берем обычный компьютер, подключаем любой фискальный регистратор и устанавливаем приложение Бизнес Ру Касса. В итоге получаем экономичный аналог POS-терминала как в большом магазине со всеми его функциями. Заводим товары с ценами в облачный сервис Бизнес.Ру и начинаем работать. На все про все – максимум 1 час и 15-20 тыс. руб. за фискальный регистратор.

По словам специалистов, лучше всего оформить итоги заседания протоколом – в нем необходимо зафиксировать все итоги, выводы, предложения и решения инвентаризационной комиссии. Вносятся в протокол и сведения об уцененных товарах, испорченном имуществе, пересортице и причины порчи, а также список лиц к этому причастных. На заседании принимается решение о размере ответственности материально ответственных лиц, если в процессе инвентаризации были выявлены недостачи, то должны быть предложены варианты отражения их в бухгалтерском учете фирмы. Другими словами, протокол заседания инвентаризационных комиссий – это некий сводный документ, подтверждающий и обобщающий итоги работы комиссии, фиксирующий выводы и решения, и составлять данный документ стоит не только в случае расхождений между данными бухгалтерских документов и фактическими данными наличия ТМЦ. Также на заседании должен быть утвержден акт о результатах инвентаризации.

Акт о результатах инвентаризации

Унифицированная форма Акта о результатах инвентаризации утверждена Приказом Министерства финансов Российской Федерации №173-н. Данный документ по организации утверждает руководитель. В отдельных графах акта проставляется название предприятия, должность и имя материально ответственного лица фирмы, а также данные о составе инвентаризационной комиссии, которая была назначена приказом. В акте присутствует следующая формулировка: «Комиссия в составе (должность, фамилия, инициалы),назначенная приказом от (дата, номер приказа), составила настоящий акт в том, что за период (даты проведения проверки) была проведена инвентаризация (что именно проверялось: нефинансовые активы, расчеты, ТМЦ), находящихся на ответственном хранении у (должность, ФИО, материально ответственного лица). На основании инвентаризационных описей (сличительных ведомостей) № (номера документов, даты их составления) была составлена Ведомость расхождений и установлено следующее (далее идут итоги заседания инвентаризационной комиссии). Ведомость расхождений по результатам инвентаризации (номер, дата, количество листов) прилагается». Далее свои подписи на документе проставляют все члены и председатель инвентаризационной комиссии.

Но, по словам специалистов, сегодня составление данного акта о результатах инвентаризации не является обязательным – решение о необходимости его создания принимает руководитель организации.

Учет результатов инвентаризации

Все излишки товаров, недостачи, а также другие расхождения между наличием имущества по факту и данными бухучета, вываленные в ходе инвентаризации, должны в обязательном порядке отражаться в счетах бухгалтерского учета – порядок их отражения регулируется специальными нормативными документами.

Так, согласно, Приказу Минфина РФ N34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», излишки имущества, выявленные в ходе инвентаризации, приходуются по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты компании или на увеличение доходов, если организация некоммерческая.

Если же будет доказано, что недостача имущества и его порча появилась в пределах норм естественной убыли, то в бухгалтерском учете недостача относится на издержки производства или обращения – то есть расходы организации. В случае же если будет доказано, что недостача или порча имущества появилась сверх норм естественной убыли, то возмещение сумм должно идти за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты предприятия или увеличение расходов для некоммерческой организации.

Необходимо отметить, что излишки имущества также будут в последствие налогооблагаемыми доходами организации, а, следовательно, за них нужно будет заплатить налог на прибыль.

Излишки, которые были выявлены в процессе инвентаризации, должны быть отражены в бухгалтерском учете по счету «Прочие доходы». По дебету соответствующего счета учета ТМЦ они будут учтены как 01 «Основные средства», 10 «Материалы», 41 «товары», 43 «Готовая продукция», 50 «Касса» и по кредиту счета 91-1 «Прочие доходы».

Повысьте эффективность работы магазина за 1 месяц

Сервис позволит повысить эффективность работы магазина за счет сокращения потерь товарных остатков, значительно ускорить процесс переоценок, печати ценников/этикеток, строго дисциплинировать работу кассира и ограничить его возможности при работе с скидками/продажами по свободной цене.

Недостачи материальных ценностей списываются на счет 94 «Недостачи и потери от порчи ценностей» по фактической себестоимости, а по частично испорченным материалам – в сумме определившихся потерь. На сумму недостач и порчи ценностей составляется бухгалтерская проводка:дебет 94 «Недостачи и потери от порчи ценностей» кредит 10 «Материалы». Списание недостач в пределах норм естественной отражается записями:дебет 26 «Общехозяйственные расходы», 44 «Расходы на продажу» кредит 94 «Недостачи и потери от порчи ценностей».

В целом же, инвентаризация помогает проверить правильность ведения бухгалтерского учета в фирме, его полноту и достоверность. Другими словами, инвентаризация – это некий «индикатор» качества работы всех отделов организации и отдельных ее сотрудников – бухгалтеров, материально ответственных лиц, охранников, кассиров и т.д.

Пересортица товаров и порядок ее отражения в бухучете

Пересортица товаров – нередкий случай, встречающийся в деятельности торговых предприятий, когда возникает недостача определенного наименования товаров конкретного вида, а другого наименования товара данного вида появляются излишки. В процессе инвентаризации данные расхождения фактического наличия товара с данными бухучета всегда выявляются, но важно правильно отразить их в документах бухгалтерского учета.

В ситуации есливыявлена пересортица товаров в равных количествах и по идентичной цене (например, когда не хватает десяти блокнотов синего цвета по цене 40 рублей, но есть излишка таких же десяти блокнотов по 40 рублей только красного цвета), то корректировать в бухучете нужно данные по счету 41-1 «Товары на складах» (он отражает движение и наличие ТМЦ, запасов на базах, складах, в кладовых). В этом случае операция в бух учете будет проведена как «Отражен взаимный зачет недостачи излишками» (10 шт. х 40 руб.) дебет 41-1 («Товары на складах» для блокнотов синего цвета), кредит 41-1 («Товары на складах» для блокнотов красного цвета), сумма в рублях составит 400 рублей.

В ситуации если выявлена пересортица товаров в равных количествах, но по разной цене (к примеру, излишки белой краски по цене 8 тысяч рублей в количестве пяти штук, и недостача синей краски по цене 6 тысяч рублей в количестве пяти штук), то возникает так называемый «внереализационный доход», который необходимо учитывать при налогообложении прибыли.

Внереализованные доходы и расходы учетного периода отражаются на счете 92 «Внереализационные доходы и расходы», и в данной ситуации бухгалтер должен в бухучете организации отразить две операции. Первая проводка – «Отражен взаимный зачет недостачи излишками» (5 шт. х 8 тыс.руб.) дебет 41-1 («Товары на складах» для белой краски) кредит 41-1 («Товары на складах» для синей краски), где сумма в рублях составит 40 тысяч рублей. Вторая проводка – «Отражена инвентаризационная разница по пересортице» (5 шт. х 8 тыс.руб. – 5 шт. х 6 тыс.руб.) дебет 41-1 («Товары на складах» для синей краски), кредит 92-1 («Внереализационные доходы», субсчет «Учитываемые при налогообложении») на сумму 10 тыс.руб.

В ситуации если выявлена пересортица товаров в равных количествах, но по разной цене, а стоимость недостачи выше стоимости излишек, то пересортицу необходимо отнести на виновных лиц. Если выявить таковых не удается, то данную недостачу рассматривают как недостачу сверх норм естественной убыли, а в протоколах инвентаризационной комиссии в обязательном порядке необходимо указать причины, согласно которым, разница не покрыта за счет виновных лиц. Все суммы по недостачам и потерям необходимо отражать на счете 94 «Недостачи и потери от порчи ценностей». По дебету данного счета отражается фактическая себестоимость недостающих ТМЦ. Списание сумм недостач при отсутствии виновников осуществляется при помощи проводок дебет 92 – кредит 94.

No related posts.