Счет 86 целевое финансирование проводки пример

Содержание

- 1 Понятие целевого финансирования

- 2 Субсчета 86 счета

- 3 Типовые проводки по учету средств целевого назначения

- 4 Целевое финансирование (проводки) в НКО

- 5 Целевое финансирование (проводки) у заказчика (застройщика)

- 6 Бухгалтерский счет 86: использование

- 7 Видео-урок “Бухучет целевого финансирования”: проводки, примеры

- 8 Бухгалтерский счет 86: типовые проводки в инфографике

- 9 Учет получения и списания целевых средств на примерах

С учетом средств целевого финансирования сталкиваются многие современные коммерческие компании, производственные предприятия и некоммерческие организации. Источником получение целевых средств могут выступать как государственные органы, так и специализированные фонды и даже физические лица.

Для отражения таких операций используется 86 счет бухгалтерского учета. В статье мы подробно поговорим о том, что такое целевое финансирования и каким образом отражать целевые средства в проводках.

Понятие целевого финансирования

Под целевым финансированием понимают выделение предприятию средств, цель использования которых строго определена, а процедура использования контролируема. Задачи, на решение которых возможно использование средств, оговариваются и согласовываются субъектом, который является источником финансирования.

Основными целями для выделения средств являются:

- научно-исследовательские работы;

- капитальное строительство;

- целевые мероприятия (например, рекламная компания, направленная на продвижение услуг организации на рынке);

- развитие нового направления деятельности предприятия.

Использование средств осуществляется исключительно для реализации целевых проектов и проведения утвержденных мероприятий.

Различают целевое финансирование за счет бюджета и выделение средств за счет негосударственных фондов.

К основным видам ассигнований из государственного бюджета относят субсидии (например, на компенсацию оплаты коммунальных услуг для населения), трансферты на капитальное строительство, а также средства для поддержки проведения научно-исследовательских работ. Отличительной особенностью государственного целевого финансирования является безвозвратность перечисляемых средств.

Средства, получаемые из негосударственных источников, могут выделяться в виде:

- грантов и стипендий (например, на развитие научной деятельности, поддержки искусства);

- инвестиций по результатам учрежденного конкурса;

- вложений иностранных компаний.

Средства, получаемые от коммерческих организаций, как и государственное целевое финансирование, оформляются соответствующим договором. В заключенном соглашении фиксируются условия, выполнение которых необходимо для получения средств, а также их целевая направленность.

Субсчета 86 счета

Всего на счете 86 обычно выделяют два субсчета:

Типовые проводки по учету средств целевого назначения

Для обобщения информации о средствах и операциях целевого назначения используют счет 86. Основные операции по учету целевого финансирования рассмотрим на примерах.

Целевое финансирование некоммерческой организации

НКО «Благодать» была получена оргтехника с целью автоматизации работы и упрощения документооборота. Согласно отчета об оценке, рыночная стоимость полученной оргтехники составила 174 500 руб.

В учете НКО «Благодать» были сделаны такие проводки по 86 счету:

| Дт | Кт | Описание | Сумма | Документ |

| 10 | 83 | НКО «Благодать» безвозмездно получены строительные материалы | 294 800 руб. | Акт приема-передачи |

Государственное финансирование производственного предприятия

ООО «Статус Плюс» получены средства из государственного бюджета в сумме 3 985 000 руб. Цель использования средств — приобретение земельного участка для строительства полиграфической фабрики (срок строительства — 1 год). 24.01.2015 средства были зачислены на расчетный счет ООО «Статус Плюс».

Бухгалтер ООО «Статус Плюс» отразил операции в проводках так:

Применение данного порядка актуально для некоммерческих предприятий, а также заказчиков строителей, действующих в интересах инвесторов. Целевое финансирование в бухгалтерском учете отражается с использованием сч. 86 (Приказ от 31.10.2000 № 94н): поступление денежных средств отражается по кредиту, расходование — по дебету счета.

Целевое финансирование (проводки) в НКО

Дт 76 Кт 86 — отражены причитающиеся к поступления средства финансирования.

51 (50, 52) Кт 76 — отражено поступление финансирования.

Приобретение ОС

Дт 08 Кт 76, включая НДС — приобретен объект ОС за счет целевых поступлений.

Дт 01 Кт 08 — объект принят на баланс по первоначальной стоимости.

Дт 60, 70, 76 К 51 — произведена оплата объекта ОС и расходов, связанных с его приобретением.

Дт 86 Кт 83 — отражено увеличение добавочного капитала.

По объектам ОС амортизация не начисляется. По ним на забалансовом счете 010 «Износ основных средств» производится обобщение информации о суммах износа, начисляемого линейным способом. При выбытии объекта ОС, приобретенного за счет средств целевого финансирования либо полученного в качестве целевых поступлений, его первоначальная стоимость списывается следующей записью:

- Дт 91 Кт 01 — списана стоимость объекта ОС;

- Дт 83 Кт 84 — уменьшен добавочный капитал;

- Кт 010 — списан износ.

Расходы, связанные с содержанием НКО и с ведением уставной некоммерческой деятельности

Дт 20, 26 Кт 60, 76 — отражены услуги, выполнены работы, другие расходы, произведенные за счет целевого финансирования.

Дт 60, 76 Кт 51 — оплата за услуги, работы, приобретенные материалы, др.

Дт 20, 26 Кт 10 — отражено использование в деятельности материалов.

Дт 20, 26 Кт 70, 69 — начислена зарплата и взносы.

Дт 69 Кт 51 — страховые взносы перечислены в бюджет.

Дт 70 Кт 50, 51 — выплачена зарплата.

Ежемесячно

Дт 86 Кт 20, 26 — расходы списаны за счет целевого финансирования.

Нередко НКО, кроме некоммерческой, осуществляют и коммерческую деятельность (реализация товаров, работ, услуг). В данном случае возможно применять следующий порядок определения общехозяйственных расходов:

- определяется сумма денежных средств, поступивших в качестве аванса или выручки от реализации товаров (работ, услуг), и сумма целевых поступлений за отчетный месяц;

- определяется процент выручки от реализации товаров (работ, услуг) в общей сумме поступивших средств;

- полученный по п. 2 процент применяется к сумме общехозяйственных расходов (с НДС), понесенных Организацией в отчетном месяце. Полученная сумма является долей общехозяйственных расходов, относящихся к предпринимательской деятельности. Указанная сумма списывается с кредита счета 26-3 «Общие общехозяйственные расходы» в дебет счета 26-1 «Общехозяйственные расходы по предпринимательской деятельности»;

- разница между суммой всех общехозяйственных расходов и суммой, полученной по п. 3, является долей общехозяйственных расходов, относящихся к основной уставной (некоммерческой) деятельности. Указанная сумма списывается с кредита счета 26-3 «Общие общехозяйственные расходы» в дебет счета 26-1 «Общехозяйственные расходы на содержание НКО».

Указанный расчет оформляется бухгалтерской справкой.

Целевое финансирование (проводки) у заказчика (застройщика)

Дт 50, 51, 52 Кт 76 — поступили денежные средства от инвесторов.

Дт 76 Кт 86 — поступления отражены в составе финансирования.

Дт 08, 19 Кт 60, 76 — отражено строительство подрядчиками объекта, подлежащего передаче инвесторам.

Дт 20, 26 Кт 60, 70, 69, 02, др. — отражены затраты заказчика (застройщика) и его вознаграждение за организацию строительства.

Дт 90 Кт 20, 26 — списаны расходы на содержание заказчика (застройщика).

Дт 08 Кт 90 «Выручка» — отражено в доходах вознаграждение.

Дт 19 Кт 90 «Выручка» — НДС, включенный в выручку.

Дт 90 Кт 68 — начислен НДС с вознаграждения.

Дт 86 Кт 08, 19 — построенный объект и суммы «входного» НДС дольщику (инвестору) по акту приема-передачи после(до) ввода объекта в эксплуатацию (в зависимости от условий договора инвестирования);

Учет целевого финансирования (проводки) от государства регулируется Приказом Минфина РФ от 16.10.2000 № 92н ПБУ 13/2000.

По мере получения ресурсов

Получена государственная помощь на расчетный счет

Получена государственная помощь в виде имущества

По мере возникновения финансирования

Отражено возникновение задолженности по финансированию

Получена государственная помощь на расчетный счет

Получена государственная помощь в виде имущества

Оплачено ОС поставщику

Получено от поставщика ОС

Полученное ОС принято к учету

Отражено использование финансирования согласно условиям их предоставления

Ежемесячно с даты ввода ОС в эксплуатацию (если внеоборотный актив не амортизируется, то списание происходит в течение периода признания расходов, на которое ушло финансирование)

Начислена амортизация по ОС

Доходы будущих периодов признаны в составе прочих доходов

По мере списания материалов в производство

Списаны материалы в производство

Доходы будущих периодов признаны в составе прочих доходов

Бухгалтерский счет 86 используется предприятиями и организациями, которые получают целевые средства из государственных и коммерческих источников. О том, как осуществляется учет целевого финансирования, поступление и использование денежных средств, мы и рассмотрим в нашей статье.

Бухгалтерский счет 86: использование

На счете 86 учитываются суммы средств, получаемые организацией для финансирования целевых мероприятий. Источниками поступления средств могут быть как государственные компании, так и коммерческие фирмы и даже частные лица.

Главный критерий учета средств на счете 86 – четкое определение цели и назначения их использования согласно заключенному договору.

На счете 86, как правило, учитываются средств, поступающие в пользу организации в целях финансирования социальных программ и общественно полезных мероприятий (субсидии на оплату коммунальных услуг, субвенции на строительство социального жилья, поддержка льготных и малоимущих категорий населения и прочее).

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Начисления целевых средств отражаются по Кт 86. Дт 86 используется для учета использования полученных средств в рамках договорных условий.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции |

| 07 | 86 | Оборудование к установке получено для целевого использования |

| 52 | 86 | Зачислены средства в валюте в качестве финансирования целевого мероприятия |

| 86 | 29 | В рамках целевого финансирования покрыты расходы обслуживающих хозяйств |

| 86 | 91.1 | Учтена доход в сумме полученной экономии сметы по договору целевого финансирования |

| 41 | 86 | Поступили товары в качестве финансирования целевого мероприятия |

Видео-урок “Бухучет целевого финансирования”: проводки, примеры

Видео урок про ведение бухучета в организации по счету 86 “Целевое финансирование”. Разобраны практические примеры с проводками по учету. Ведет урок преподаватель сайта “Бухгалтерский и налоговый учет”, главный бухгалтер Гандева Н.В. ⇓

|

★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

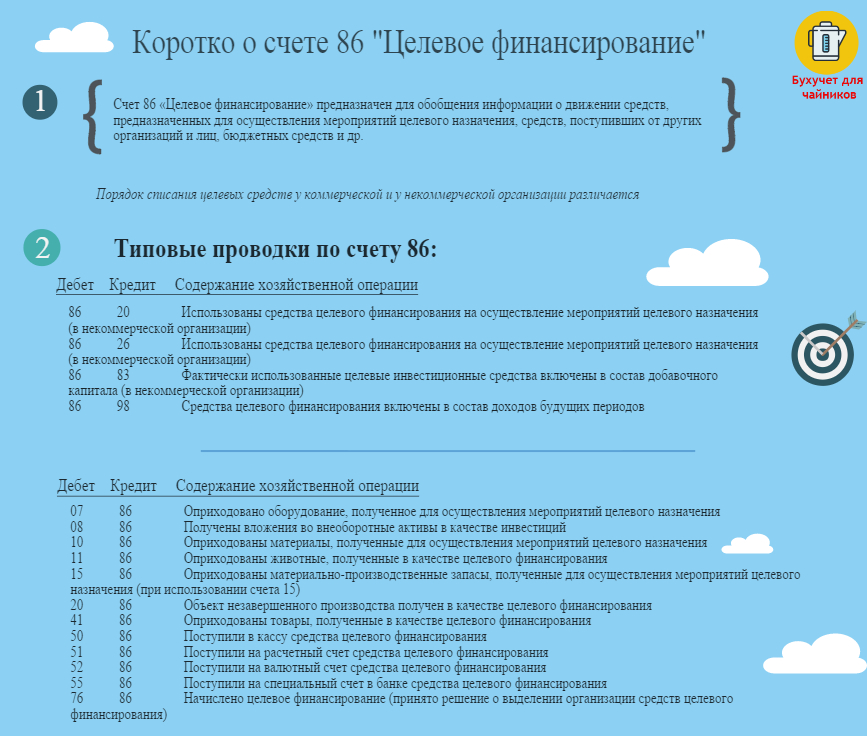

Бухгалтерский счет 86: типовые проводки в инфографике

На рисунке ниже показан в инфографике бухгалтерский счет 86 “Целевое финансирование”. Для увеличения картинки нажмите на нее.

Бухгалтерский счет 86 “целевое финансирование”. Проводки

Учет получения и списания целевых средств на примерах

Для подробного рассмотрения различных операция с использованием целевых поступлений используем наглядные примера типовых ситуаций.

Получение государственных субвенций

АО “Министр” ведет свою деятельность в сфере строительства объектов недвижимости. В марте 2016 “Министра” принял участие в тендере на получение государственных субвенций для их последующего использования для строительства жилья социального назначения. Сумма государственной помощи – 3.478.000 руб.

В апреле 2016 по факту окончания тендера АО “Министр” признан победителем, в связи с чем на расчетный счет организации зачислены средства в сумме 3.478.000 руб. Кроме того, в виде государственной помощи “Министром” были получены строительные материалы, стоимость которых составила 1.714.200 руб.

Полученные государственные субвенции были учтены “Министром” таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма средств, начисленных в качестве государственных субвенций (3.478.000 руб. + 1.714.200 руб.) | 5.192.200 руб. | Договор целевого финансирования |

| 51 | 76 Средства целевого финансирования | Учтены средства, полученные “Министром” в качестве государственной целевой программы | 3.478.000 руб. | Банковская выписка |

| 10 | 76 Средства целевого финансирования | Учтены материалы, полученные “Министром” для использования в строительстве социального жилья | 1.714.200 руб.) | Банковская выписка |

Возмещение государством недополученных доходов

В рамках государственной программы, АО “Столовая №1” предоставляет социальные продуктовые пойки льготным категориям населения. Стоимость пайков, выданные “Столовой №1” в ноябре 2015, составляет 412.850 руб. Данная сумма полностью компенсируется из государственного бюджета.

Бухгалтер “Столовой №1” оформил в учете такие записи:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 51 | 76 Средства целевого финансирования | Зачислены средства из бюджета в рамках государственной программы помощи социальным категориям граждан. | 412.850 руб. | Банковская выписка |

| 76 Средства целевого финансирования | 90.1 | Отражена компенсация выручки, недополученной “Столовой №1” в связи с выдачей продуктовых пайков | 412.850 руб. | Договор |

Вложение целевых поступлений во внеоборотные активы

АО “Прогресс” занимается производством медицинского оборудования. Между АО “Прогресс” и благотворительной организацией “Меценат” заключен договор, согласно которого:

- “Прогресс” получает от “Мецената” средства в сумме 1.953.500 руб.;

- средства должны быть использованы на приобретение усовершенствованной конвейерной линии, которая позволит увеличить объемы производства медицинского оборудования.

В сентябре 2015 средства от “Мецената” были получены, конвейерная линия приобретена и введена в эксплуатацию:

- стоимость конвейерной линии – 1.953.500 руб.;

- срок полезного использования – 12 лет;

- сумма ежемесячной амортизации – 12.522 руб. (1.953.500 руб. / 13 лет / 12 мес.).

Получение средств от “Мецената”, приобретение и ввод в эксплуатацию конвейерной линии были оформлены в учете “Прогресса” такими записями:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 76 Средства целевого финансирования | 86 | Отражена сумма начисленных средств в счет получения по договору с БО “Меценат” | 1.953.500 руб. | Договор |

| 51 | 76 Средства целевого финансирования | Учтены полученные от БО “Меценат” целевые средства | 1.953.500 руб. | Банковская выписка |

| 08 | 60 | Отражено поступление приобретенного конвейера | 1.953.500 руб. | Товарная накладная |

| 01 | 08 | Проведена операция по введению конвейера в эксплуатацию | 1.953.500 руб. | Акт ввода в эксплуатацию ОС |

| 86 | 98 | Отражено целевое использование средств, полученных от БО “Меценат” | 1.953.500 руб. | Договор, Товарная накладная, Акт ввода в эксплуатацию ОС |

| 20 | 02 | Учтена сумма ежемесячно начисляемой амортизации на конвейер | 12.522 руб. | Амортизационная ведомость |

| 98 | 91.1 | Учтены прочие доходы от суммы доходов будущих периодов (в размере начисляемой амортизации) | 12.522 руб. | Амортизационная ведомость |

Использование целевых средств на текущие нужды

АО “Консул” по договору целевого финансирования перечислены средства в пользу ООО “Зоопарк” в сумме 642.300 руб. Средства предоставлены для проведения ремонта вольеров для животных. На полученные от “Консула” средства “Зоопарк” приобрел материалы, необходимые для проведения ремонта вольеров. Непосредственно ремонт осуществлен собственными милами сотрудников “Зоопарка”.

В учете “Зоопарка” сделаны записи таких операций:

No related posts.