Учитывается ли премия при начислении отпускных

Содержание

- 1 Законодательные акты

- 2 Процесс расчета отпускных с включением премий

- 3 Ежемесячные и квартальные премии

- 4 Годовая премия

- 5 Единовременные премии

- 6 Ошибки при оформлении и их возможные последствия

- 7 Какие выплаты учитываются?

- 8 Закон о внесении премий

- 9 Какие вознаграждения учитываются?

- 10 Правила учета выдаваемого ежемесячного и квартального поощрения

- 11 Правила учета годовых поощрений

- 12 Подводя итоги

- 13 Возможные ошибки и как их избежать

- 14 Разовые премиальные выплаты

- 15 Пример расчета

При оценке размера отпускных важно учитывать не только основную зарплату, но и премиальные, выданные в течение года. Допущенные недочеты ведут либо к переплате, что приведет к возможным проверкам и санкциям, либо к недоплаченным средствам, нарушая права работника.

Общий порядок подсчета среднего дохода описывается постановлением Правительства №922. В этой статье описывается порядок подсчета и начисления выплат при оценке среднего заработка.

Учитываются ли премии при расчете отпускных

Законодательные акты

Право на отпуск в современном законодательстве является базовым и подтверждается статьей ТК №114. Гражданин может уйти в отпуск уже через полгода после найма, но при согласии работодателя это может произойти и досрочно. Порядок предоставления описывается в статье ТК №122.

Стандартная длительность оплачиваемого отпуска — 28 дней. Статья 125 ТК предоставляет возможность разбития срока на несколько частей, а статья 127 регламентирует компенсацию при увольнении сотрудника. Размер оплачиваемого отпуска увеличивается в двух случаях:

- сложные условия труда, указанные в статьях ТК №116, 117, 118, 119 и 348;

- праздничные дни на протяжении отпуска.

Трудовой кодекс РФ N 197-ФЗ. Статья 127

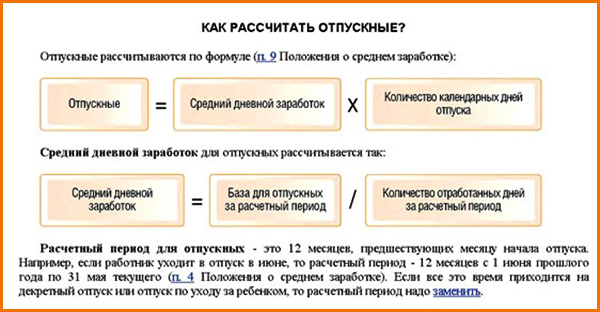

Оплата формируется из среднего заработка, подсчет которого проводится по указаниям из статьи 139. Основная суть сводится к нескольким правилам:

- учитываются все выплаты работодателя, вне зависимости от оснований их получения;

- для подсчета указывается доход за 12-месячный период, предшествующих отпуску, а также срок фактической работы;

- среднедневной заработок — сумма дохода, разделенная на 12*29,4.

Средства, полученные в качестве оплаты труда, учитываются при подсчете усредненного заработка. Учитываемые премии должны упоминаться в одном из следующих нормативных актов:

- трудовое соглашение;

- общий договор;

- акт о премировании сотрудников;

- положение по оплате труда.

Нюансы по расчету уточняются указами Правительства России.

Расчет среднего заработка для начисления отпуска

Процесс расчета отпускных с включением премий

Порядок формирования отпускных с учетом премий описывается в положении №922. Основные эпизоды при подсчете указаны в пункте 15:

- на каждый период учитывается не более одной премии (например, получить две майских премии можно, но учитываться будет только одна);

- если период составляет больше месяца, то сумма премии учитывается в полученном размере или пересчитывается для каждого из учтенных месяцев;

- при подсчете за год учитывается фактический размер премии вне зависимости от даты и периода выплат.

Такие сложности в учете возникают из-за правила 15 пункта, в котором указывается надобность соотносить размер премии к отработанному времени. Это особенно важно, если в периоде есть праздничные даты, не подлежащие учету или он отработан лишь частично. Особенно явно это заметно на премиях, приуроченных к определенным промежуткам времени: ежемесячные, квартальные, годичные.

Формула расчета отпускных

К не подлежащим учету по пункту 5 относятся временные отрезки:

- указанные в больничном листе или листке нетрудоспособности;

- неисполнение работы из-за работодателя или без вины любой из сторон трудовых отношений;

- применение дополнительных выходных или неоплачиваемого отпуска, положенных при уходе за детьми-инвалидами;

- другое положенное по законодательству освобождение от работы.

При учете используется соотношение отработанных дней к общему числу рабочих дней.

Калькулятор расчета отпускных

Особенности учета

Законодательство РФ указывает, что премия учитывается в подсчете отпускных, если:

- сумма учтена при прохождении бухгалтерии;

- премия упомянута во внутреннем акте, регламентирующем премирование;

- начислена в отрезке времени, предшествующем отпуску;

- не дублирует выплату по аналогичным причинам за этот же период (две награды за одно событие);

- пересчитана по реально отработанному времени, если это необходимо.

Как рассчитать и провести учет годовой премии

В случае дублирующих выплат или двух премий под одним основанием и за одинаковый период, работник имеет право выбрать наибольшую при формировании отпускных. Важную роль играют три события — объем работ в расчетный период, совпадают ли периоды расчета и начисления, проводится ли выплата соответственно объему работ или без его учета.

Ежемесячные и квартальные премии

Обе разновидности выплат являются самыми распространенными в стране, поэтому их учет максимально упрощен и стандартизирован.

Премия принимается в учет в полном размере, когда:

- расчетный период полностью выработан;

- расчетный период отработан частично, но временной отрезок, который охватывает премия полностью с ним совпадает, а время работы — учтено.

Например, если сотрудник берет отпуск после полгода работы с предыдущего, то премия за позапрошлый месяц учитывается полностью, когда отработанное время принято в расчет.

Формула расчета пропорции, в которой учитывается премия за период, превышающий расчетный

Премия учитывается пропорционально сроку отработки, если:

- выплаты попадают в период, но рабочее время при премировании не учитывалось;

- премия частично или полностью не совпадает с периодом расчета. Другие обстоятельства не принимаются во внимание.

При выплате за первый квартал сотрудник, который устроился на работу в феврале того же года, не сможет претендовать на полные отпускные. В этом случае будет произведен перерасчет, при котором выплаты будут уменьшены пропорционально рабочему времени.

Общее количество выплат не может превышать число периодов в году. Так, месячная может быть учтена 12 раз, ежеквартальная — 4 раза, а полугодовая — дважды. Это также указано в положении №922, чтобы избежать варианты с чрезмерным ростом премиальных и отпускных.

Премия учитывается пропорционально сроку отработки в определённых случаях

Годовая премия

Большинство условий для подсчета ежегодной премии являются стандартными, но есть и особые моменты.

Во-первых, при подсчете отпускных всегда учитывается предыдущая годовая премия. Если сотрудник последний раз брал отпуск в августе 2018, то приниматься в расчет будут только выплаты 2018 года.

Важно! При этом сотрудник, который берет отпуск за период нового, 2019 года, также получит выплаты с годовой премии. Например, если расчетный период длится с января по декабрь 2019 года, то в начале 2020 бухгалтерия обязана будет пересчитать и добавить отпускные с учетом данной премии.

Во-вторых, из-за длительности периода ее выплаты очень редко совпадают с расчетным периодом отпускных. Если он был отработан полностью, то выплаты проводятся в полной сумме, без перерасчета. В ситуации, когда период отработан не весь (как в случае с принятием на работу в феврале), а премия начисляется без учета времени, ее пересчитывают.

Бухгалтерская справка с подсчетом суммарной доплаты (премии)

Единовременные премии

В отличие от регулярных премий, единовременные выплачиваются при каком-либо важном для компании событии. Чтобы такие премии учитывались при формировании отпускных, они должны соответствовать стандартным условиям (есть в системе оплаты, выпущен нормативный акт, сумма начислена во время расчета).

Для этих премий период времени не принимается во внимание, а при подсчете отпускных они учитываются в полном размере. Исключение составляют выплаты, произведенные за конкретную работу на протяжении указанного временного отрезка.

Если единоразовая премия начисляется за достижения, проведенные более чем за год, то сумма округляется до месячной и рассчитывается уже в таком формате.

Ошибки при оформлении и их возможные последствия

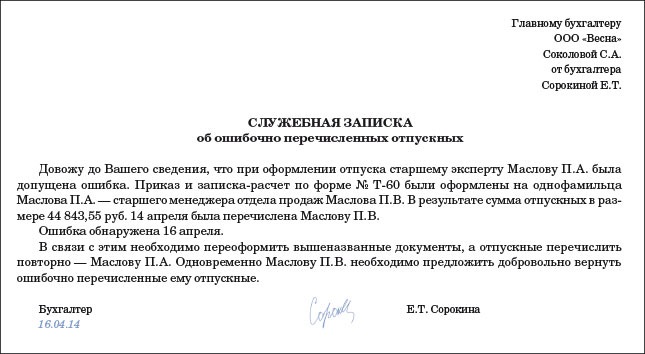

Служебная записка об ошибочно перечисленных отпускных

Чаще всего при расчете отпускных и среднего заработка бухгалтерией допускается две разновидности ошибок — завышение и занижение дохода.

Завышение возникает, когда в учет идут суммы, не прошедшие внутреннюю систему оплаты или не отраженные в нормативных актах, применение дублирующих премий или отсутствие необходимого перерасчета. Занижение возникает при исключении из расчета одной из премий.

Как занижение, так и завышение суммы должны быть исправлены согласно статье 137 Трудового Кодекса. При переплате излишки в дальнейшем могут удерживаться из зарплаты работника при его добровольном согласии. Если сотрудник отказывается подписывать под актом изъятия, то вопрос решается работодателем через суд.

Важно! В большинстве случаев судья находится на стороне сотрудника, так как его вина в событии отсутствует. Работодателю для изъятия средств придется предъявить подавляющие доказательства своей правоты.

В случае занижения все куда проще — бухгалтерия начисляет дополнительные средства к зарплате сотрудника на следующий месяц.

Видео — Премии сотрудникам: «налоговые» и «трудовые» нюансы

На новой должности, где я работаю уже более 8 месяцев, мне каждый квартал начисляется довольно существенная премия. Близится отпуск, и я задалась вопросом, входят ли премии в расчет отпускных. Хотелось бы, конечно, чтобы мои вознаграждения принимались в учет, так как это автоматически увеличит сумму моих отпускных. Но так ли это на деле? Давайте разбираться вместе.

Какие выплаты учитываются?

Согласно современному законодательству и актуальным правилам ТК, каждый устроенный официально работник имеет право уходить в ежегодный оплачиваемый отпуск. Длительность его в большинстве случаев составляет 28 дней. Но в некоторых случаях может быть предусмотрено небольшое увеличение данного периода. Этого можно добиться за счет таких временных периодов:

- Специального дополнительного отдыха, что дается за работу в сложных условиях;

- Нерабочие праздничные дни, которые по календарю входят в положенный отпуск.

Подобное время отдыха оплачивается работодателем. А сумма начисления определяется из расчета, положенной сотруднику оплаты, получаемой в среднем за трудовой день. Среди основных правил вычисления средней з/п можно отметить:

- В расчет вносятся перечисления, которые предусмотрены установленной официальной системой оплаты производимой деятельности. Здесь не имеет особого значения источник, из которого ранее была переведена выплата;

- Для проведения правильного и точного расчета берется по факту начисленная прибыль и отработанное человеком время за полные 12 месяцев, официально предшествующие рассчитываемому отпуску;

- Показатель среднедневного заработка вычисляется по специальной формуле, где общая сумма полученного годового дохода делится на 12 и потом еще на 29,3;

- Важные нюансы, связанные с исчислением средней з/п регулируются правительственными положениями РФ.

На основании сказанного становится понятно, что денежные вознаграждения, вносимые в общую систему принятой на предприятии оплаты труда, обязательно учитываются при определении суммы положенных отпускных.

Важным условием здесь является фиксирование положенных для начисления поощрений в таких официальных документах предприятия или организации, как:

- Официальное соглашение между начальством и сотрудником;

- Положение о принятой в компании оплате трудовой деятельности;

- Положение об эффективном стимулировании сотрудников;

- Специальное коллективное соглашение.

Закон о внесении премий

Принятие в учет начисленных поощрений в расчет суммы отпускных имеет определенные нюансы и ограничения. Они регулируются официальным постановлением правительства No 922. Вот несколько подобных правил:

- За каждый отчетный месяц разрешается учитывать полноразмерную премию, но в количестве не более одной за месяц. Это должна быть премия за каждый отдельный принятый в компании показатель премирования.

- За время больше месяца нужно включать фактическую сумму премиального вознаграждения. Данное правило соблюдается, если временной период не превышает общее время расчета. В ином случае учитывается размер, который соответствует месячной части положенного сотрудникам поощрения.

- За полный год, официально предшествующий отпускным расчетам, выданные поощрения учитываются также в полном фактическом размере. Здесь не имеет особого значения то, когда на деле была выдана выплата.

Общим правилом для внесения в расчет положенных поощрений является необходимость принимать во внимание именно ту сумму вознаграждения, которая соответствует отработанным дням. Оно соблюдается, если отчетное время было выработано не полностью, если присутствуют временные отрезки, не подлежащие официальному учету.

При правильном расчете полностью отработанного на предприятии периода, за которое положены денежные начисления, а также при уточнении суммы получаемой средней з/п за день, не вносятся в отчет такие периоды, как:

- Присутствие человека на больничном или по уходу;

- Невыполнение рабочей деятельности по вине руководителя или по форс-мажорным обстоятельствам;

- Использование по закону оформленных дополнительных выходных, что берутся для ухода за больными детками или родственниками-инвалидами;

- Разные другие частично и полностью оплачиваемые дни и часы отдыха от рабочей деятельности.

Пропорцию, учитывающую соотношение полностью отработанного времени, высчитывают в виде отношения отработанных дней к стандартным рабочим дням, обозначенным в календаре.

Какие вознаграждения учитываются?

Согласно официальным требованиям современного трудового кодекса, премиальное поощрение вносится в отчет при определении суммы отпускных, если полностью соблюдены следующие условия:

- Внесение поощрений в оплату производимой деятельности.

- Вознаграждение прописано в локальном нормативном акте, составленным руководителем и отражающем всю процедуру положенного премирования.

- Награда переведена в отчетное время и является учтенной именно в этом временном периоде.

- Выплата не является дублирующей, то есть должна быть перечислена один раз.

- Поощрение пересчитывается строго пропорционально отработанному в реальности времени за отчетный период.

Допустимость принятия поощрения в правильный расчет положенной з/п в полном или частичном размере прямо зависит от следующих важных факторов:

- Отчетное время отработано полностью или частично;

- Время входит в отчет или совершенно не относится к нему;

- Наличие соотношения между выработанным временем и выданной ранее рабочей премии.

Правила учета выдаваемого ежемесячного и квартального поощрения

В прямой зависимости от наличия или отсутствия этих моментов, от сочетания указанных выше трех факторов, можно отметить несколько вариантов учета описываемых наград. Вознаграждение, выданное сотруднику принимается в полном размере, если:

- Время расчета сотрудником отработано в полном объеме. Здесь не важен временной период, за который начисляется награда и непосредственно сам факт учета или отсутствия его по отработанному времени;

- Временной период расчета выработан был не полностью. В таком случае время положенного начисления будет входить в него, а также было полностью учтено все отработанное время.

В некоторых случаях премия пересчитывается. Подобная операция проводится строго пропорционально доле выработанного времени. Проводить перерасчет нужно в следующих случаях:

- Время на рабочем месте было отработано не полностью;

- Период начисления положенной премии входит в период расчета, но не учтено отработанное время;

- Не попадает в расчетный период или вносится только его часть.

Во всех этих случаях учет отработанного времени на рабочем месте не имеет никакого значения.

В отношении к квартальным и ежемесячно начисляемым наградам применяются определенные количественные ограничения. Премиальные суммы не будут учитываться, если их количество в отношении одного конкретного показателя превышает:

- 12 – для ежемесячно перечисляемых вознаграждений.

- 4 – для выплачиваемых за квартал.

- 2 – для полугодовых.

Правила учета годовых поощрений

В расчете отпускных выплат может учитываться и разовая годовая премия. Но здесь также должны соблюдаться определенные условия:

- Вознаграждение должно относиться к году, предваряющему отпуск. Например, если высчитываются отпускные за отдых 2019 году, учитывается премия за 2017 год.

- Если на время определения суммы отпускного вознаграждения премия еще не была начислена, если ее просто нет возможности учесть, сразу после начисления, з/п за день и за месяц будет пересчитана. Соответственно, отпускные будут добавлены.

Существует также несколько вариантов принятия ежегодного поощрения в расчет. Вот самые основные:

- В полной сумме – если время расчета сотрудником было отработано полностью или если не целиком, но при этом полностью соответствует установленному расчетному времени;

- В определенной пропорции к некоторой части отработанного времени — если отчетное время было выработано не все и если награда была переведена без учета и соотношения к отработке по времени.

Подводя итоги

Премии и денежные поощрения, начисленные в 12-месячном периоде, требуется учитывать при определении получаемого дохода и при определении суммы средней з/п. Главное, чтобы эти награды были предусмотрены актуальной для компании или предприятия системой оплаты трудовой деятельности. Процесс внесения всей премии или ее части, требует обязательного соблюдения перечисленных выше правил.

Расчет отпускных производится с учетом премиальных, начисленных в расчетном периоде. Ошибочно рассчитанные в сторону увеличения выплаты ведут к необоснованному увеличению затрат фирмы. Недоплата работнику положенных ему по закону сумм может привести к конфликту с ним, с привлечением контролирующих и судебных органов.

Бухгалтеру нужно обращать внимание не только на величину премиальных, но и на характер выплаты: за какой период начислена, выдается регулярно или разово, за что начислены премиальные, какова формулировка приказа руководителя.

Возможные ошибки и как их избежать

Расчет отпускных предполагает расчет величины среднего заработка (правила его расчета отражены в Положении №922 от 24/12/07 г.). Снизить риск ошибочных расчетов можно, если сразу в ЛНА фирмы отразить выплаты, имеющие характер премиальных, которые включаться в расчет среднего заработка не будут.

Целесообразно исключить поощрительные выплаты, имеющие место, например, к юбилею, профессиональной праздничной дате работников определенной сферы. Такие выплаты в общем случае не относятся к оплате за труд. Попутно заметим, что ситуация в данном случае, с точки зрения законодательства, далеко не однозначная и требует внимательного подхода. О ней более подробно мы поговорим далее.

Исключают из расчета премии:

- не отраженные в ЛНА фирмы;

- не входящие в период расчета (12 месяцев до отпуска).

Последнее может произойти, если в расчет средней величины заработка ошибочно будет включена премия за 12 месяцев, не предшествующих уходу сотрудника в отпуск.

В период расчета может начисляться сразу несколько премий, одна из которых — за год, предваряющий отпуск, другая — за более ранний период (но начисление прошло в периоде расчета). Если объем более ранних начислений премиальных выше, бухгалтер может ошибочно включить в расчет наиболее крупную сумму из двух, из тех соображений, что ухудшать положение работника запрещает закон, или включить сразу две премии в расчет. Согласно Положению этот подход неверен. Брать нужно только премию за год, предваряющий отпуск.

Важно! В расчет выплат к отпуску запрещено включать свыше 12 ежемесячных премий, соответственно, и поквартальных (в количестве не больше 4-х), премий по полугодию (до 2-х) одинаковых по характеру начислений, например, с формулировкой «за превышение нормы выработки».

Рассмотрим подробнее особенности включения тех или иных премиальных при подсчете отпускных.

Разовые премиальные выплаты

Ранее отмечалось, что разовые выплаты поощрительного характера в общем случае не включают в расчет выплат к отпуску. Однако существуют документы (например, письмо Минфина №03-03-06/1/150 от 22-03-12 г., аналогичное, более раннего периода — Минздравсоцразвития), согласно которым учет премий к юбилею, профессиональному празднику при расчете среднего заработка может иметь место, если эти выплаты прописаны в ЛНА, начислены в периоде расчета и, самое важное, являются частью системы оплаты труда.

Фактически включать или не включать премии за нетрудовые заслуги в отпускные при их расчете, решает руководство фирмы с полной ответственностью за это решение.

Разовые, единовременные премиальные выплаты обычно не связаны с определенным интервалом времени. Он может совпадать с расчетным периодом, а может не совпадать. Указанные премиальные, начисленные в расчетный период, берутся в расчет отпускных полностью.

Однако если в документах на начисление (приказ) указано, что премия выплачена за труд с указанием периода, учитывать в отпускных ее нужно как премию именно за период, указанный в приказе. Период может быть нестандартным: полгода, 2,3 или более лет.

Если премия начислена за период больше года (он превышает расчетный период – 12 мес.), то ее распределяют помесячно. Далее премия учитывается полной суммой, если полностью отработан период. Расчетный период частично отработан — премиальная выплата включается пропорционально фактическому рабочему времени на протяжении расчетного периода.

Важно! «Обычную» премию по полугодию учитывают в отпускных по тем же правилам, что и месячную, квартальную.

Премии за периоды в течение года и годовые

Годовые премиальные выплаты включаются в расчет отпускных выплат, если начисление было за год, предваряющий отпуск (в 2018 году – за 2017 год).

Если она предусмотрена ЛНА, но по каким-то причинам начисление еще не прошло, то отпускные придется пересчитывать заново, когда произойдет начисление (Роструд, письмо №1253-6-1 от 03/05/07 г.).

Необходимо учитывать такой нюанс: если расчетный период в полной мере отработан, премию полностью включают в расчетную формулу отпускных. Не играет роли в этом случае, учитывалось ли отработанное время при начислении. Расчетный период может быть отработан не в полной мере, но период начисления премиальных соответствует ему абсолютно, а премия начислялась, учитывая фактически отработанное время. И в этом случае сумму нужно включить полностью.

Бывают ситуации, при которых расчетный период отработан частично и премию включают в расчет пропорционально времени, которое отработано в расчетном периоде:

- Период начисления премиальных полностью соответствует расчетному, но премия начислялась без привязки к фактически отработанному времени.

- Период начисления не относится к расчетному. В данном случае не важно, учитывалось ли рабочее время или нет.

По указанному выше принимаются в расчет и годовые, квартальные премии. Так, если расчетный период частично отработан, при этом:

- отработанное время не учитывались; несмотря на то что премия полностью входит в расчетный период, ее пересчитывают пропорционально фактически отработанному фонду рабочего времени в расчетном периоде;

- отработанное время учитывались; премия не входит в расчетный период (частично не входит), ее пересчитывают аналогично, т.е. пропорционально отработанному в расчетном периоде ФРВ.

Пример расчета

Пусть по итогам года сотрудник получил премию. Ее необходимо включить в подсчет среднего заработка, когда этому сотруднику потребуется рассчитать отпускные.

Формула: Пр.отп. = (Пр.н. / Рдн) * (Рдн — РднИ), где:

- Пр.отп. — премия, включаемая в расчет по отпускным;

- Пр.н. – начисленная премия по итогам года;

- Рдн – количество р. дней в году, за которые начислена премия;

- РднИ – количество р. дней, не включаемых в расчет.

Рабочих дней в 2017 году 247. Работник фактически трудился не весь рабочий период, согласно табелю учета рабочего времени необходимо исключить 41 день. Премия за год начислена в сумме 60 тыс. рублей.

Считаем. Пр.отп. = (60000 / 247) * (247 — 41) = 50039,46 руб. Такую сумму премиальных нужно учесть, рассчитывая отпускные работнику.

No related posts.