Удержание займа из заработной платы сотрудника

Содержание

- 1 Нормативная база удержаний

- 2 Виды удержаний из заработной платы

- 3 Общие правила и ограничения

- 4 Порядок взыскания: таблица

- 5 Удержать в обязательном порядке

- 6 Добровольные отчисления

- 7 Как взыскать подотчетные суммы

- 8 Как вести учет

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Сотруднику предоставлен беспроцентный заем в размере 100 000 руб. на срок один год. Заработная плата сотрудника составляет 15 000 руб. в месяц.

Имеет ли право работодатель удерживать всю сумму заработной платы в счет погашения займа по письменному заявлению сотрудника? Если не имеет, то какую часть он может удержать?

Рассмотрев вопрос, мы пришли к следующему выводу:

Работодатель не вправе удерживать какую-либо сумму из заработной платы работника для погашения займа даже при наличии его заявления.

Обоснование вывода:

Согласно части первой ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами. В ряде случаев для удержания необходимо согласие работника (смотрите, например, часть третью ст. 137 ТК РФ, п. 3 ст. 28 Федерального закона от 12.01.1996 N 10-ФЗ "О профессиональных союзах, их правах и гарантиях деятельности"). Таким образом, трудовым законодательством установлены ограничения даже на те виды удержаний, которые производятся работодателем с согласия или по просьбе работника.

Однако ни в ТК РФ, ни в иных федеральных законах нет нормы, которая позволяла бы работодателю удерживать из заработной платы своих работников средства с целью перечисления их на исполнение обязательств по договору займа. Поэтому мы полагаем, что работодатель не вправе удерживать из заработной платы работника какую-либо сумму в счет погашения займа, выданного им работнику, даже если он сам выразит такое желание (смотрите также письмо Федеральной службы по труду и занятости от 18.07.2012 N ПГ/5089-6-1).

Существует и иная позиция, согласно которой работодатель вправе производить любые удержания из заработной платы работника при наличии заявления последнего (смотрите, например, статью С.Н. Смирнова "Учет удержаний из заработной платы работников" в журнале "Ваш бюджетный учет", N 3, 4, 5, 6, 7 за март, апрель, май, июнь, июль 2007 г.; статью А.Ю. Буниной "Питание работников" в журнале "Бюджетный учет", N 10 за октябрь 2008 г., статью И.В. Семиной "Удержание из зарплаты в счет оплаты ЖКУ" в журнале "Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение", N 5, за май 2010 г.). Сторонники этой точки зрения утверждают, что трудовое законодательство не содержит ограничений на удержания из заработной платы по заявлению работника. Отмечается также, что подобные отношения имеют гражданско-правовой характер и не являются трудовыми, поэтому ст. 137 ТК РФ и ст. 138 ТК РФ на них не распространяются (смотрите также определение Ленинградского областного суда от 18.08.2011 N 33-4125/2011). При этом, однако, упускается из виду, что заработная плата, из которой производятся удержания, является элементом трудовых отношений. И именно в рамках этих отношений законодателем приняты меры к охране зарплаты от различных удержаний.

Обращаем Ваше внимание, что нормы ст. 137 ТК РФ согласуются и с положениями ст. 8 Конвенции международной организации труда от 01.07.1949 N 95 "Относительно защиты заработной платы".

В соответствии с частью пятой ст. 136 ТК РФ заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором. То обстоятельство, что законодатель допускает исключения из правила о выплате зарплаты непосредственно работнику, не означает, что с согласия работника его заработная плата может быть перечислена любому лицу. Конституционный Суд РФ в определении от 21.04.2005 N 143-О указал, что нормы части третьей и пятой ст. 136 ТК РФ направлены на обеспечение согласования интересов сторон трудового договора при определении правил выплаты заработной платы, на создание условий беспрепятственного ее получения лично работником удобным для него способом и не могут рассматриваться как нарушающие конституционные права и свободы граждан.

Кроме того, для подтверждения исполнения обязанности по выплате зарплаты работодатель должен иметь надлежащим образом оформленные кассовые или платежные документы, четко определяющие, что соответствующая выданная или перечисленная сумма является заработной платой. Платежка с назначением платежа в виде погашения суммы займа таковой не является. Если при этом работнику будет выплачена сумма зарплаты за минусом суммы платы по договору займа, будет иметь место удержание, запрещенное законом (смотрите, например, решения Советского районного суда г. Томска от 12.07.2011 по делу N 2-1758/2011 и от 01.02.2011, Ленинского районного суда г. Нижнего Тагила от 11.10.2012 по делу N 2-1070/2012).

Таким образом, по нашему мнению, в рассматриваемой ситуации работодателю необходимо выплатить (перечислить) работнику всю сумму причитающейся ему заработной платы. Получив заработную плату, работник может распорядиться деньгами по своему усмотрению, в том числе направить всю сумму или ее часть на исполнение обязательств по договору займа путем внесения в кассу организации либо перечисления на ее банковский счет.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

13 марта 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Материалы подготовлены группой консультантов-методологов ЗАО "BKR-Интерком-Аудит"

Заемные (кредитные) средства могут быть получены физическим лицом по договору займа, кредитному договору, договору товарного кредита, описание которых дано в главе 42 Гражданского кодекса Российской Федерации (далее ГК РФ).

По договору займа займодавец передает в собственность заемщику деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей такого же рода и качества. Заемщик обязан выплачивать проценты с суммы займа, если иное не предусмотрено законом или договором, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором.

Обязательна письменная форма договора, независимо от суммы, если он заключен с юридическим лицом или индивидуальным предпринимателем, договор между гражданами заключается в письменной форме, если сумма договора не менее чем в десять раз превышает установленный законом размер минимальной оплаты труда, то есть если договор заключается на сумму более 1000 рублей.

Если в договоре отсутствуют условия о выплате процентов, то договор предполагается беспроцентным только в случаях, когда:

· он заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда (то есть 5000 рублей) и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

· заемщику по договору передаются не деньги, а другие вещи, определенные родовыми признаками.

Если данные условия не выполняются, то при отсутствии в договоре пункта о выплате процентов их размер определяется существующей в месте жительства или нахождения займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его части (статьи 807-809 ГК РФ).

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (статья 819 ГК РФ). Выплата процентов по такому договору обязательна, обязательно письменное заключение договора.

Договор товарного кредита предусматривает обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками, при этом применяются правила, установленные для кредитных договоров (статья 822 ГК РФ).

Согласно подпункту 1, пункта 1 статьи 212 Налогового кодекса Российской Федерации (далее НК РФ):

«1. Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1) материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, за исключением материальной выгоды, полученной в связи с операциями с кредитными картами в течение беспроцентного периода, установленного в договоре о предоставлении кредитной карты».

Важно отметить ряд особенностей.

· Определение налоговой базы в виде материальной выгоды по заемным (кредитным) средствам производится в случае получения налогоплательщиком таких средств от организаций и индивидуальных предпринимателей. По заемным средствам, полученным налогоплательщиком от других физических лиц, в том числе и без уплаты процентов за пользование этими средствами, материальная выгода не определяется.

· Дата фактического получения дохода в виде материальной выгоды от экономии на процентах в соответствии с подпунктом 3 пункта 1 статьи 223 НК РФ определяется как день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам.

· Если в течение налогового периода уплата процентов не производится, то налог должен быть уплачен не позднее 31 декабря этого календарного года.

· В случае установления налоговыми органами фактов выдачи организациями в пользование налогоплательщикам денежных средств без должного оформления такой выдачи договором займа распространение положений статьи 212 НК РФ в части определения налоговой базы при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиком заемными средствами, производится в судебном порядке.

К таким случаям могут быть отнесены выдача внепланового аванса в размерах, превышающих среднемесячный заработок работника, выдача работнику значительной суммы под отчет и возврат этой суммы в кассу организации как неиспользованной.

· Не определяется доход в виде материальной выгоды по договору коммерческого кредита. В соответствии со статьей 823 ГК РФ коммерческим кредитом признается предоставление кредита в виде аванса, предоплаты, отсрочки и рассрочки оплаты товаров, работ, услуг.

· Исчисленная сумма налога удерживается налоговым агентом из любых денежных средств, выплачиваемых налогоплательщику.

· Пунктом 2 статьи 224 НК РФ установлено, что суммы экономии на процентах по заемным средствам, с 1 января 2005 года и по кредитным средствам облагаются налогом по ставке 35%:

«суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 настоящего Кодекса, за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование налогоплательщиками целевыми займами (кредитами), полученными от кредитных и иных организаций Российской Федерации и фактически израсходованными ими на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, на основании документов, подтверждающих целевое использование таких средств».

· Статьей 226 НК РФ на налоговых агентов возложена обязанность исчисления и уплаты налога на доходы, источником которых они являются. Поэтому если договор займа заключен с работодателем, у которого есть возможность удержать налог из сумм, выплачиваемых работнику в виде оплаты труда, то работодатель как налоговый агент должен определить налоговую базу, исчислить, удержать и перечислить в бюджет налог на доход работника, полученный им в виде материальной выгоды. Следует отметить, что не только работодатель может быть налоговым агентом.

В других случаях, когда заемщик-налогоплательщик не связан с заимодавцем трудовыми или иными отношениями, в результате которых налогоплательщик получает денежные средства от заимодавца – налогового агента, возможны следующие варианты расчетов с бюджетом по налогу:

1) В соответствии со статьями 26 и 29 НК РФ налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, полномочия которого должны быть документально подтверждены. Таким образом, заемщик вправе уполномочить организацию (индивидуального предпринимателя), выдавшую заемные средства, участвовать в отношениях по уплате налога на его доходы в виде экономии на процентах в качестве своего уполномоченного представителя. Уполномоченный представитель налогоплательщика – физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации. Данный порядок регламентирован Порядком налогообложения доходов, полученных в виде материальной выгоды, указанном в Письме Управления МНС Российской Федерации по городу Москве от 23 декабря 2002 года №27-08н/62778 «Об ответах на вопросы». Кроме того, в этом письме содержатся ответы на вопросы, интересующие налогоплательщиков по материальной выгоде от экономии на процентах.

Заимодавец – налоговый агент в день фактической уплаты процентов по договору определяет налоговую базу, исчисляет налог и сообщает налогоплательщику сумму исчисленного налога. Поскольку пунктом 9 статьи 226 НК РФ установлено, что уплата налога за счет средств налоговых агентов не допускается, налогоплательщик должен внести сумму исчисленного налога в кассу заимодавца или перечислить на его расчетный счет в банке для того, чтобы заимодавец как налоговый агент мог произвести расчеты с бюджетом.

2) Налогоплательщик может самостоятельно определять налоговую базу, исчислять налог и уплачивать его в бюджет. В таком случае заимодавец обязан в течение одного месяца со дня фактической уплаты заемщиком процентов по договору письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика.

Если по условиям договора заемщик уплачивает проценты за пользование займом (кредитом) в момент погашения займа (кредита), и эта дата приходится на следующий налоговый период, то делается расчет материальной выгоды и налога на 31 декабря.

При определении материальной выгоды по суммам заемных (кредитных) средств, полученным до 1 января 2001 года, необходимо учитывать следующее.

В соответствии с Определением Конституционного Суда Российской Федерации от 5 июля 2002 года №203-О положения подпункта 1 пункта 2 статьи 212 Налогового кодекса Российской Федерации в части определения материальной выгоды по заемным (кредитным) средствам, выраженным в рублях и полученным физическими лицами от организаций или индивидуальных предпринимателей исходя из трех четвертых ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения таких средств, применяются в случаях получения этих заемных (кредитных) средств после 1 января 2001 года.

Таким образом, при определении материальной выгоды по суммам заемных (кредитных) средств, полученным до 1 января 2001 года и оставшимся непогашенными по состоянию на 1 января 2001 года, для исчисления налога на доходы физических лиц по суммам экономии на процентах должна применяться ставка рефинансирования, действовавшая на 1 января 2001 года (25% годовых).

Это положение было доведено Письмом МНС Российской Федерации от 11 ноября 2002 года №СА-6-04/1719@ «О порядке определения материальной выгоды по заемным (кредитным) средствам, полученным физическими лицами».

С 9 апреля 2002 года ставка рефинансирования установлена в размере 23%.

С 7 августа 2002 года ставка рефинансирования установлена в размере 21%.

С 17 февраля 2003 года ставка рефинансирования установлена в размере 18%.

С 21 июня 2003 года ставка рефинансирования установлена в размере 16%.

С 15 января 2004 года ставка рефинансирования установлена в размере 14%.

С 15 июня 2004 года ставка рефинансирования установлена в размере 13%.

Порядок расчета суммы материальной выгоды определен Приказом МНС Российской Федерации от 29 ноября 2000 года №БГ-3-08/415 «Методические рекомендации налоговым органам о порядке применения главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации». Следует отметить, что данный Приказ отменен Приказом МНС Российской Федерации от 14 апреля 2004 года №САЭ-3-04/284@ «Об отмене Приказов МНС России от 29 ноября 2000 года №БГ-3-08/415, от 5 марта 2001 года №БГ-3-08/73». Однако технология расчета суммы материальной выгоды осталась неизменной.

Работнику организации 1 марта 2004 года выдан заем в сумме 50 000 рублей сроком на три месяца под 6 % годовых. Согласно условиям договора заемщик уплачивает проценты одновременно с погашением суммы займа 31 мая 2004 года. Сумму займа работник вносит в кассу организации, а сумма процентов удерживается из его заработной платы. Ежемесячный оклад работника – 10 000 рублей. Ставка рефинансирования, установленная ЦБ РФ на дату выдачи заемных средств физическому лицу, составляет 14%.

Рассчитаем сумму материальной выгоды в порядке, приведенном выше:

1. Определим сумму процентной платы за пользование заемными средствами исходя из трех четвертых ставки рефинансирования, установленной Центральным банком России:

С1 = Зс * Пцб * Д/366, где Зс = 50 000 рублей, Пцб = ¾ * 14% = 10,5 %, Д = 31 + 30 + 31 = 92.

С1 = 50 000 рублей * 10,5% * 92 / 366 = 1319, 67 рубля.

2. Определим сумму процентной платы, внесенной согласно условиям договора займа: С2 = 50 000 рублей * 6% * 92 / 366 = 754, 10 рубля.

3. Рассчитаем сумму материальной выгоды: Мв = С1 – С2 = 1319, 67 рубля – 754,10 рубля = 565,57 рубля.

4. Рассчитаем сумму налога при получении физическим лицом дохода в виде материальной выгоды: НДФЛ = 565,57 рубля * 35% = 198 рублей.

В бухгалтерском учете учет выданных займов ведется на счете 73 «Расчеты с персоналом по прочим операциям», к которому открывается субсчет 73-1 «Расчеты по предоставленным займам».

Выдача займа отражается по дебету субсчета 73-1 в корреспонденции с кредитом счетов учета денежных средств (субсчет 50-1 – при выдаче ссуды наличными; кредит счет 51 – при безналичной форме выдачи денежных средств). Суммы процентов списываются в состав прочих операционных доходов (дебет субсчета 73-1, кредит счета 91 «Прочие доходы и расходы»).

По мере погашения задолженности суммы, учтенные по дебету субсчета 73-1, подлежат списанию:

Нормативная база удержаний

Все виды законных удержаний из доходов работников закреплены в действующем законодательстве. В первую очередь особенности применения удержаний из зарплаты прописаны в Трудовом кодексе России, а именно в статьях 130, 136–138 и 248 ТК РФ. Помимо трудового законодательства, порядок изъятий регламентирован в Налоговом и Семейном кодексах РФ, а также в некоторых федеральных законах:

Именно эти НПА являются законодательной основой в части регулирования вопросов по удержанию из заработка российских граждан.

Виды удержаний из заработной платы

Действующая нормативная база предусматривает следующие виды:

1. Обязательные удержания из зарплаты — это виды изысканий из заработной платы российских граждан, которые производятся на основании законодательных норм. Например, налог на доходы физических лиц, который должен удерживаться практически со всех видов доходов и поступлений в пользу физических лиц.

В состав обязательных удержаний входит не только НДФЛ, но и удержание по исполнительному листу из заработной платы: алименты, удержания с заработка осужденных граждан. Ключевое отличие от других видов — наличие законодательного или распорядительного документа, на основании которого производятся удержания с должников. Под распорядительным документом понимается решение суда, исполнительное делопроизводство, исполнительный лист, иное.

2. Необязательные — это вид удержаний из заработка, которые производятся по распоряжению работодателя, по соглашению между нанимателем и работником.

По решению работодателя из доходов подчиненных могут быть удержаны суммы, излишне перечисленные в пользу граждан, например, в результате счетной ошибки. Также из заработка рабочих могут быть удержаны денежные средства в следующих случаях:

- по распоряжению органа по решению индивидуальных трудовых споров, если была установлена вина работника в причинении ущерба, неисполнении обязанностей, возникновении простоя;

- постановлением суда было установлено, что заработная плата сотруднику выплачена излишне, в связи с неисполнением им служебных обязанностей;

- по решению работодателя производится удержание неотработанного аванса, перечисленного в счет будущей зарплаты;

- по распоряжению нанимателя удерживаются неизрасходованные и(или) неподтвержденные авансы по командировочным расходам, подотчетным суммам, аналогичным выплатам;

- возмещение работодателю материального ущерба материально ответственными лицами и прочее.

Оснований для необязательных взысканий с зарплаты немало. Некоторые ситуации рассмотрим более подробно.

3. Добровольные — любые виды изысканий с заработка, производимые по собственному заявлению работника, будь то перечисление дополнительных страховых взносов на накопительную часть трудовой пенсии, профсоюзные взносы или суммы добровольных пожертвований.

Основное отличие от других видов — наличие заявления от работника, в котором обозначены условия, размеры и назначения удержанных сумм. Примерный образец можно скачать в конце статьи.

4. Особые или индивидуальные — это отдельный вид взысканий, которые предусмотрены локальными нормативами работодателей. Например, в компании введен штраф за опоздание. Обратите внимание, что такие взыскания не предусмотрены в действующем законодательстве. Чиновники считают такие удержания незаконными. Однако некоторые работодатели продолжают вводить систему штрафов в систему оплаты труда.

Общие правила и ограничения

Обязанность по удержанию денежных средств с заработка граждан возложена на лиц, которые начисляют и выплачивают доход. По большей части данную функцию выполняют работодатели.

Удерживайте деньги с заработка с учетом ключевых принципов:

- Расчет налога на доходы физических лиц производите с учетом требований фискального законодательства. Учитывайте право налогоплательщика на льготы, возвраты, налоговые вычеты и послабления.

- Налог на доходы, исчисляемый с материальной выгоды или с натурального дохода, не может превышать 50 % заработка. Такое мнение выразила ФНС в Письме от 26.10.2016 № БС-4-11/20405@.

- Суммы к взысканию (кроме налога) рассчитывайте от суммы зарплаты за вычетом НДФЛ. То есть сначала удерживается подоходный налог. И только потом к сумме к получению применяются все остальные виды исполнительных производств.

- Максимальный размер взыскания по исполнительным листам в части алиментов, возмещения вреда здоровью или ущерба в связи со смертью кормильца — 70 %.

- Максимальный размер взысканий по исполнительным листам в части иных оснований устанавливается в размере 50 % от дохода.

- При удержании по заявлению работника максимальных ограничений не установлено. Может быть взыскана любая сумма, прописанная в заявлении. Такие нормы обозначил Роструд в Письме от 26.09.2012 № ПГ/7156-6-1.

- Максимальный размер любых других взысканий — 20 %.

Порядок взыскания: таблица

Как правильно и в какой очереди взыскивать суммы с заработка подчиненных? Разобраться поможет таблица:

Максимальный размер удержания (от суммы дохода работника за вычетом НДФЛ)

Алименты по исполнительным документам в пользу несовершеннолетних детей, безработных супругов или престарелых родителей

Исполнительные листы на возмещение вреда, причиненного здоровью

Исполнительные делопроизводства на возмещение вреда в связи со смертью кормильца

Исполнительные листы на возмещение ущерба, причиненного преступлением

Исполнительное делопроизводство по компенсации морального вреда

Исполнительные бумаги и производство по удержанию выходных пособий и оплаты труда лиц, работающих (работавших) по трудовому договору

Удержания по исполнительным делам выплат вознаграждений авторам результатов интеллектуальной деятельности

Исполнительное производство по обязательным платежам в бюджет и во внебюджетные фонды

Удержание по исполнительным документам на все остальные требования (например, взыскание долга банковского кредита, взыскание суммы административного наказания в виде штрафа, возмещение имущественного или материального ущерба работодателю)

Если в отношении одного физического лица инициировано несколько листов, действуйте по правилам:

- требования каждой следующей очереди удовлетворяются только после удовлетворения требований предыдущей очереди в полном объеме;

- в рамках одной очереди (в том числе при наличии нескольких исполнительных листов) требования удовлетворяются пропорционально сумме, причитающейся каждому взыскателю.

Удержать в обязательном порядке

К таким видам удержаний можно отнести все суммы, удержанные работодателем с заработка подчиненного на основании законодательства. То есть часть заработка была удержана в силу закона.

Налог на доходы физических лиц

Работодатель в данном случае выступает в качестве налогового агента и удерживает исчисленный подоходный налог в том размере, который предусмотрен НК РФ . Для российских граждан (резидентов РФ) ставка налога составляет 13 %.

Посмотрим пример того, как удерживается подоходный налог с зарплаты.

В сентябре 2019 г. в пользу Березкина Ивана Петровича были начислены:

- зарплата в сумме 50 000 рублей;

- пособие по нетрудоспособности — 17 500 руб;

- отпускные — 45 000 рублей;

- материальная помощь — 4000 рублей.

Право на налоговые вычеты из заработной платы Березкин не имеет.

- По зарплате: 50 000 × 13 % = 6500 руб.

- По больничному листу: 17 500 × 13 % = 2275 руб.

- По отпускным: 45 000 × 13 % = 5850 руб.

- Материальная помощь до 4000 руб. включительно НДФЛ не облагается. Подробнее: «Облагается ли материальная помощь НДФЛ».

Итого из общих доходов Березкина 116 500 рублей (50 000 + 17 500 + 45 000 + 4000) будет удержано 14 625 руб.

Удержания по исполнительному листу из зарплаты

Отметим, что в части изъятий по исполнительным листам речь идет не только о взыскании алиментов в пользу несовершеннолетних детей или престарелых родителей, но и по взысканиям в пользу погашения просроченной кредиторской задолженности (например производство по ипотечному или потребительскому кредиту), оплате административных штрафов и иных форм удержаний по исполнительному листу из заработной платы в пользу юридических и(или) физических лиц.

Пример 2. Исполнительный лист, алименты.

Рассмотрим аналогичный пример, как удерживать алименты из зарплаты.

В конце августа 2019 г. работодатель получил три исполнительных листа в отношении работника Кредитовой Ирины Павловны. Общий долг составил 410 000 руб., в том числе в пользу:

- исполнительное производство ОАО «Банк России» — 210 000 руб.;

- исполнительное дело ОАО «Кредит всем» — 120 000 руб.;

- исполнительные бумаги АО «Займы быстро» — 80 000 руб.

По условиям исполнительного листа удержания следует производить ежемесячно до полного погашения задолженности по кредиту перед банком, но не более 50 % от суммы дохода в месяц.

Заработок за сентябрь составил 46 500 руб.

46 500 – (НДФЛ 46 500 × 13 %) = 40 455 руб.

Сумма удержаний: 40 455 × 50 % = 20 227,50 руб.

Распределяем сумму между банками в процентном соотношении к общей сумме задолженности:

- Исполнительный листок ОАО «Банк России»: 20 227,5 × (210 000 / 410 000 × 100 %)= 20 227,5 × 51,2 % = 10 356,48 руб.

- Исполнительная документация ОАО «Кредит всем»: 20 227,5 × (120 000 / 410 000 × 100 %) = 20 227,5 × 29,3 % = 5926,66 руб.

- Исполнительные требования ОАО «Займы быстро»: 20 275,5 × (80 000 / 410 000 × 100 %) = 20 227,5 × 19,5 % = 3944,36 руб.

Далее наниматель будет погашать долги перед банковскими организациями до полного погашения образовавшейся задолженности по исполнительным делам.

Алименты по соглашению

Не всегда обеспечение несовершеннолетних детей оплачивается родителями по исполнительным бумагам. В некоторых ситуациях наниматель удерживает деньги из заработка работника по нотариальному соглашению. Данное соглашение заключается между родителями несовершеннолетнего ребенка в присутствии нотариуса. В нем прописываются суммы, периодичность выплат, а также иные условия.

Как удержать алименты из зарплаты, пример 3.

Иванов Сергей Никифорович заключил нотариальное соглашение со своей женой Ивановой Марьей Яковлевной об уплате алиментов на своих несовершеннолетних детей Алену и Петра. Сумма ежемесячных выплат в пользу детей составляет 35 % от дохода Иванова С.Н.

Должностной оклад Иванова С.Н. — 100 000 рублей, отработан полный месяц.

100 000 – НДФЛ 13 % = 87 000 рублей.

87 000 × 35 % = 30 450 руб. — перечислено алиментов в пользу несовершеннолетних детей.

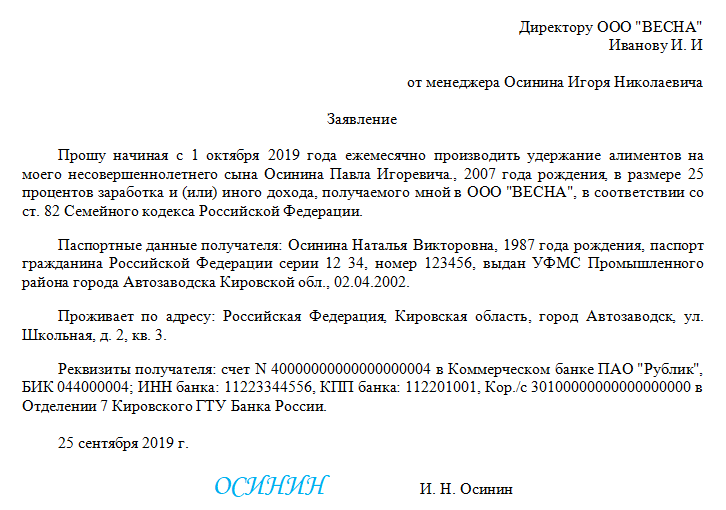

Отметим, что удерживать алименты в пользу несовершеннолетних детей работника можно и на основании его заявления, а не только по соглашению или исполнительному делопроизводству.

Заявление на удержание из заработной платы (образец)

Добровольные отчисления

Некоторые суммы могут быть удержаны с работников в добровольном порядке. Например, профсоюзные взносы, которые сотрудник решил перечислять в профсоюзную организацию. Или добровольные взносы на страховое обеспечение граждан. Самый распространенный вариант — уплата взносов на формирование накопительной части пенсии в негосударственные пенсионные фонды.

Также в группу можно отнести и суммы, удержанные с работника в пользу погашения ссуд, кредитов и займов, выданных предприятием ранее. Например, специалист получил от нанимателя беспроцентный заем. Погашение его проводится за счет удержаний из начисленной заработной платы в фиксированном размере.

Удержание любых сумм на основании письменного заявления работника, а также по соглашению между сотрудником и его работодателем также относятся в группу добровольных взысканий.

Как взыскать подотчетные суммы

Переплата аванса по командировочным расходам или по подотчетным деньгам — ситуация распространенная. Спланировать будущие траты до копейки практически невозможно, поэтому неизрасходованные подотчетные средства постоянно встречаются в работе бухгалтера.

По сути, работник должен вернуть деньги сам. Но это в идеале. Если подчиненный не желает самостоятельно вернуть подотчетные деньги, работодатель может удержать переплату из его заработка.

План действий обозначен в Письме Роструда от 09.08.2007 № 3044-6-0. Чтобы произвести удержания из заработной платы подотчетных сумм:

- в течение одного месяца с момента истечения срока возмещения образовавшейся переплаты издайте приказ об удержании денег с зарплаты работника.

- после издания приказа об удержаниях ознакомьте должника с распоряжением под подпись. Работник должен прописать в приказе, что он согласен с взысканиями из зарплаты. В противном случае придется обращаться в суд.

Подотчетные деньги, не возвращенные работодателю, не являются доходом работника и не подлежат обложению НДФЛ, так как это задолженность перед нанимателем.

Если работник не вернет долг по подотчетным деньгам в течение месяца со дня истечения срока, установленного для их возврата, начислите на невозвращенную сумму страховые взносы. Затем страховые взносы можно будет зачесть, если сотрудник не вернет деньги. Или вернуть, если подотчетник предоставит подтверждающие документы (Письма ФСС от 14.04.2015 № 02-09-11/06-5250, Минтруда от 12.12.2014 № 17-3/В-609).

Как вести учет

Бухгалтерский учет удержаний из заработной платы отражайте следующими типовыми проводками:

No related posts.