Уведомление ифнс об открытии расчетного счета

Содержание

- 1 Открытие расчетного счета: поиск подходящего банка

- 2 Как сообщить в налоговую инспекцию об открытии расчётного счёта

- 3 Порядок извещения налоговой инспекции об открытии-закрытии расчетного счета до 1 мая 2014 года

- 4 Уведомление в налоговую об открытии расчетного счета

- 5 Уведомление ПФР об открытии счета

- 6 Уведомление ФСС об открытии Р/сч

- 7 Образец бланка уведомления об открытии расчетного счета

- 8 Порядок до 2014 года

- 9 Счета за пределами РФ

- 10 Когда потребуется оформить уведомление об открытии расчетного счета

- 11 Нужно ли сообщать в налоговую об открытии расчетного счета в 2018 году

- 12 Порядок уведомления об открытии расчетного счета

Расчетный счет предприятия можно назвать главной финансовой артерией, связывающей его с другими организациями, государственными органами и банковскими структурами. Он является важнейшей частью внутреннего и внешнего функционирования предприятия. Именно поэтому работа с расчетным счетом на всех этапах существования предприятия должна вестись самым безупречным образом.

Открытие расчетного счета: поиск подходящего банка

Большинство предпринимателей сразу после сбора документов для открытия предприятия, прохождения этой непростой процедуры, и изготовления печати начинают искать подходящий банк для открытия в нем расчетного счета. В России зарегистрировано несколько сотен банков, часть из них именно работу с юридическими лицами и индивидуальными предпринимателями ставят во главу угла. Сориентироваться в этом банковском многообразии начинающим бизнесменам подчас очень непросто. Для того, чтобы выбрать оптимальный банк необходимо провести тщательный мониторинг. Главные пункты в данном исследовании:

- территориальная доступность банка

- стоимость открытия и ведения расчетного счета

- размер взимаемых комиссий за всевозможные финансовые платежи и операции

- надежность и стабильность на рынке

Особенно важен последний пункт. Реализуемая в последние годы политика «чистки» банковской системы ставит предприятия, особенно юридически лица, под серьезные финансовые риски. В случае закрытия банка, расчетные счета всех организаций, обслуживающихся в этом банке, автоматически блокируются, и в дальнейшем получить финансовую компенсацию будет очень непросто. Возможно, именно поэтому, сложилась такая практика, что чем выше надежность банка, чем стабильнее его положение на рынке, тем дороже открытие счета и стоимость обслуживания в нем расчетного счета. Правда, иногда банки проводят специальные акции для привлечения новых клиентов, благодаря которым имеется реальная возможность открыть счет бесплатно или на очевидно выгодных условиях. С банком определились, следующий вопрос, с которым сталкиваются предприниматели – нужно ли ставить в известность об открытии расчетного счета в банке налоговую инспекцию.

Как сообщить в налоговую инспекцию об открытии расчётного счёта

Радостное событие произошло 1 мая 2014 года –

Ни юридические лица, ни индивидуальные предприниматели отныне не обязаны извещать налоговую инспекцию ни об открытии, ни о закрытии банковского счёта.

Эти позитивные изменения стали возможны благодаря вхождению в силу Федерального закона от 2 апреля 2014 года под. № 59-ФЗ (вступил в силу 1 мая этого же года). Суть вышеозначенного закона сводится к тому, что в связи с важностью сокращения сроков регистрации ЮЛ и ИП в органах гос власти, нужно избавить их от тех действий, которые не являются строго необходимыми, в том числе письменных уведомлений налоговых инспекций об открытии-закрытии расчетных счетов.

Надо отметить, что до мая 2014 года закон требовал от предприятий и организаций всех форм собственности, извещать налоговую инспекцию не только о всех своих действиях с расчетными банковскими счетами, но и об операциях с корпоративными электронными кошельками.

И юридические лица и индивидуальные предприниматели были поставлены перед необходимостью точно так же как с расчетным счетом извещать налоговые структуры об открытии и закрытии электронных кошельков. В свое время эта обязанность неприятно поразила многих представителей малого и среднего бизнеса, посчитавших ее серьезным ограничением своих прав.

Историческая справка

Сегодня уведомление налоговых органов об открытии-закрытии расчетных счетов в банках можно смело назвать явлением, ушедшим в историю. Многие предприниматели вздохнули посвободнее – хотя бы в такой небольшой части, но стратегия поддержки малого и среднего бизнеса, постоянно озвучиваемая правительством, постепенно реализуется.

Порядок извещения налоговой инспекции об открытии-закрытии расчетного счета до 1 мая 2014 года

До 1 мая 2014 года граждане – индивидуальные предприниматели, а также юридические лица, будучи налогоплательщиками, были обязаны в семидневный рабочий срок в строгом порядке уведомлять налоговые органы о своих взаимоотношениях с банковским сектором, а именно – открытии и закрытии расчетных счетов. Порядок подачи документов был строжайшим образом регламентирован и выглядел следующим образом.

После открытия или закрытия расчетного счета в любом банке РФ, представители предприятия должны были строго в семидневный срок с момента заключения договора с банком известить об этом налоговую инспекцию по месту своей государственной регистрации.

Раньше было необходимо доставить извещение в налоговый орган и получить «штампик»

В качестве извещения выступало письменное сообщение по определенной форме в двух экземплярах. В нем в обязательном порядке содержалось название банка, наименования предприятия-налогоплательщика со всеми государственными регистрационными номерами, а также номер расчётного счёта. При личной подаче извещения об открытии-закрытии счета в банке, представитель организации должен был получить штампик налоговой инспекции о времени и дате приема. Это нужно было для избежания всевозможных недоразумений и споров на предмет сроков подачи заявления.

Можно было и почтой

Еще один вариант подачи извещения об открытии и закрытии расчетных счетов в банке был допустим через федеральную почтовую службу. В этом случае, в налоговую службу надо было отправить заказное письмо. К нему нужно было приложить заранее подготовленную опись вложения и попросить у почтовиков уведомление о вручении. Доказательством своевременного факта передачи извещения налоговой инспекции служила почтовая квитанция и та самая опись вложения.

Оправлять подобные уведомления каким-либо иным способом, в частности, через электронные средства связи, предприятия и организации не имели права.

Самым важным в подаче уведомления об открытии-закрытии расчетных счетов было соблюдение сроков. Нарушение их каралось внушительными штрафами в 5000 рублей. Совместно с отменой обязательного уведомления налоговой о действиях с расчетными счетами, штрафы также были упразднены.

Но! Как показывает практика предпринимательской деятельности в нашей стране, в отношении малого и среднего бизнеса, со стороны государственных органов претворяется модель кнута и пряника. Если что-то отменили, кому-то где-то дали послабление, значит, в скором времени непременно в какой-то части последует ужесточение законов и правил. Почти одновременно с разрешением юридическим лицам и индивидуальным предпринимателям не сообщать в налоговые инспекции об открытии-закрытии расчетных счетов в банках, налоговые органы получили новые полномочия.

Теперь налоговики имеют полное законное право требовать и получать в банках справки с информацией о движении денежных средств на предприятиях и организациях, а также личных счетах физических лиц.

В таких справках должна содержаться информация о всех переводах, операциях и остатках средств на счетах. При этом банки не могут тянуть с предоставление таких сведений, ибо опять же поставлены в строгие временные рамки: в течение трех рабочих дней вся запрашиваемая информация должна быть предоставлена, иначе теперь уже банки подпадают под финансовые и административные санкции. И поверьте, они сделают всё возможное, чтобы этого избежать!

Здравствуйте! Сегодня мы расскажем вам про уведомление об открытии расчетного счета. Из статьи вы узнаете, куда подается уведомление, кто должен это делать в 2019 году, в какой форме и зачем это нужно.

Уведомление в налоговую об открытии расчетного счета

Уведомлением об открытии счета называют документ, который подтверждает наличие учетной записи в банковской организации. Недавно для ИП было обязательным извещать налоговый орган об открытии РС. Но в 2014 году произошли изменения в законодательстве, на основе которых эта ответственность была возложена на бухгалтерский отдел банковской организации.

Говоря проще, в 2019 году именно банковское учреждение извещает ИФНС об открытии РС. На это сотрудникам банка отводится 5 рабочих дней.

Кроме того, с 2014 года отменена ответственность ООО и ИП за непредоставление сведений об открытии либо закрытии счетов. До этого времени размеры штрафов были серьезными, особенно если нарушение было со стороны юридического лица.

Уведомление ПФР об открытии счета

В настоящее время у ИП и юр. лиц нет обязанности извещать Пенсионный фонд об открытии или закрытии РС.

Данные поправки в законодательной базе были зарегистрированы ФЗ № 50 от 02.04.2014. Принятие этого закона значительно облегчило жизнь предпринимателям и избавило их от лишней бумажной волокиты.

Ранее у предпринимателей была обязанность в течение 1 рабочей недели с даты открытия счета извещать об этом ПФР. Сегодня также не обязаны уведомлять фонд и те организации, которые не имеют работников.

Уведомление ФСС об открытии Р/сч

Начиная с весны 2014 года, от предпринимателя более не требуется уведомлять ФСС об открытии расчетного счета.

Никаких штрафных санкций это за собой не влечет. Нововведение распространяется также на счета, оформленные в зарубежных банках.

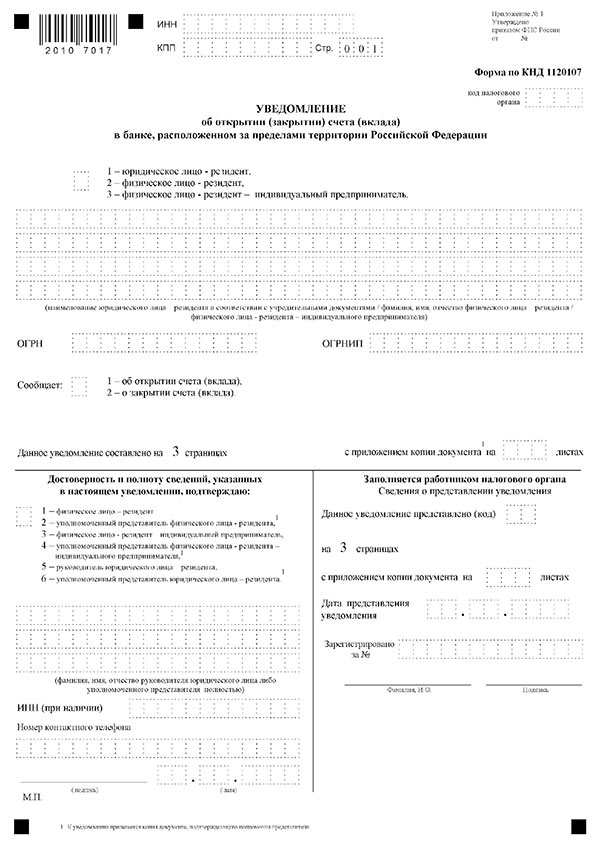

Образец бланка уведомления об открытии расчетного счета

Порядок до 2014 года

Ранее все предприниматели после активации РС в банке должны были поставить об этом в известность контролирующие органы. Для уведомления ФНС применялась специальная форма С-09-1. Ее составляли в двух экземплярах, и каждый из них состоял из 2 листов.

На одном листе указывали сведения об ИП или ООО, на втором — реквизиты банковской организации. Госпошлина за уведомление не взималась, нотариальное заверение бланка не требовалось.

Самым важным моментом являлся срок уведомления — неделя (7 рабочих дней). Его нарушение было чревато штрафными санкциями. Из-за того, что расчетные счета можно открывать в нескольких банковских организациях, сумма штрафа могла получиться внушительной. То есть, уведомление нужно было составлять отдельно по каждому счету.

Бланк уведомления заполнялся двумя способами:

При заполнении вручную нужно было:

- использовать только шариковую ручку с чернилами синего цвета;

- писать печатными буквами, причем каждую букву размещать в отдельной клетке.

На бланке уведомления свои подписи ставил руководитель компании и гл. бухгалтер, также ставилась печать фирмы. Обязательным приложением к уведомлению была справка из банка об открытии РС. При этом срок подготовки и выдачи данной справки никакими нормативами не закреплялся.

Справку получали, либо обратившись в банковскую организацию, либо в налоговые органы. Первый вариант был более распространен.

Уведомление можно было направить по почте письмом с объявленной ценностью и описью вложения. При этом штемпель подтверждал дату отправки документа. В обязательном порядке нужно было уведомлять ФСС и ПФР, иначе штраф был неминуем.

Счета за пределами РФ

Что касается процесса валютного регулирования, законодательство обязывает учредителей компании предоставлять ФНС информацию, связанную с открытием, закрытием счетов и вкладов, размещенных в банковских учреждениях, расположенных за пределами России.

Помимо этого, извещать нужно и об изменениях в реквизитах. А также учитывайте, что денежные переводы на ваши счета, открытые в зарубежных банках, контролируются налоговой. Когда компания осуществляет деятельность вне границ РФ, уведомлять контролирующие органы приходится самому предпринимателю.

Статьи по теме

Уведомление об открытии расчетного счета – один из последовательных шагов процесса государственной регистрации предприятия, организации или индивидуального предпринимателя. Кому направить это извещение и как оно должно быть оформлено, расскажем в статье.

Когда потребуется оформить уведомление об открытии расчетного счета

Предпринимательская деятельность сопровождается необходимостью денежных расчетов. Они осуществляются в безналичной форме через расчетный счет (р/с). Это уникальный цифровой код, присваиваемый банком предприятию или индивидуальному предпринимателю.

Присвоение р/с происходит на основании документов, состав их может варьироваться в зависимости от требований конкретного банка. Но в любом случае основанием для его оформления, в том числе, являются:

- свидетельства, выданные налоговым органом, подтверждающие регистрацию юридического лица или ИП, присвоение ему кодов ИНН, КПП и ОГРН;

- выписка из единого реестра, подтверждающая факт государственной регистрации юридического лица (ЮЛ) или индивидуального предпринимателя.

После того как необходимые документы будут банку предоставлены, заключается договор о банковском обслуживании и открывается расчетный счет. Затем новоиспеченный клиент получает на руки подтверждение – специальный отрывной талон. В нем содержится информация о присвоенном предприятию или ИП уникальном номере р/с и дате, когда он был открыт. Эти два параметра относятся к числу обязательных реквизитов, указываемых в 2018 году в сообщении об открытии расчетного счета.

Главбух Ассистент поможет вам быстро, удобно и бесплатно зарегистрировать ООО и ИП, открыть расчетный счет в банке-партнере и подобрать оптимальный тариф для вашего бизнеса

Обязательно ли оформлять р/с и сообщение об открытии счета

Обязанность юрлиц или ИП открывать р/с в банке законодательно не закреплена. Но все взаиморасчеты между контрагентами регламентируются положениями Гражданского кодекса. В этом законе содержится требование проводить оплату банковскими переводами. Сделать это можно только после того, как в банке будет открыт собственный расчетный счет.

Когда у организации или ИП нет своего р/с, максимальная сумма наличных денег, которыми они могут оперировать, составляет всего 100 тысяч рублей. Это существенно сужает круг деловых операций и партнеров. Расчет наличными, кроме того, может быть произведен только с использованием такого средства регистрации, как кассовый аппарат.

Поскольку юрлицо или ИП обязаны своевременно выплачивать налоги и сборы, сделать это можно только в безналичной форме. А для этого, опять-таки, потребуется оформить расчетный счет и разослать сообщение об открытии счета всем заинтересованным организациям.

Статьи по теме:

Нужно ли сообщать в налоговую об открытии расчетного счета в 2018 году

До того, как в мае 2014 года вступил в силу закона № 52-ФЗ, уведомление об открытии расчетного счета в банке было обязанностью всех юридических лиц и ИП. Независимо от того, где был расположен обслуживающий банк – на территории РФ или вне ее – клиенты должны были уведомлять территориальный налоговый орган и внебюджетные фонды (ПФР, ФСС).

Законом от 02.04.2014 № 52-ФЗ внесены поправки в налоговое законодательство и некоторые другие законы РФ, отменяющие обязанность уведомления налоговой об открытии расчетного счета ИП и организаций. Это касается случаев, когда договор об обслуживании заключен с банком, расположенном на территории России. В таких случаях уведомлять об этом факте не нужно.

В 2018 году уведомление об открытии расчетного счета в налоговую и ПФР направляется только когда организация или ИП оформляют р/с в банке, расположенном не на российской территории (ч. 2 ст. 12 и ч. 10 ст. 28 закона от 10.12.2003 № 173-ФЗ. Это объясняется отсутствием информационного обмена с такими банками и невозможностью оперативного получения сведений об их клиентах.

Поэтому ответ на вопрос, нужно ли уведомлять налоговую об открытии расчетного счета в 2018 году, зависит от того, где расположен банк, в котором обслуживается предприятие или ИП. Если они являются резидентами России и обслуживаются в зарубежном банке, то обязаны уведомлять ФНС, ПФР и ФСС. Оповещения направляются об открытии и о закрытии счетов, а также о смене их реквизитов.

Порядок уведомления об открытии расчетного счета

Резидент РФ, заключивший договор об обслуживании с кредитной организацией, расположенной за границей до того, как начнет осуществлять операции по счету, обязан оповестить налоговый орган и отделения внебюджетных фондах. В их адрес направляются соответствующие уведомления. В налоговый орган представляются два экземпляра, второй возвращается предприятию или ИП с отметкой о получении. В 2018 году уведомление об открытии расчетного счета в налоговую с этой отметкой предъявляется уполномоченному зарубежному банку. Только после этого клиент может осуществлять операции по открытому р/с.

Сообщение об открытии счета резидент России должен направить в территориальные органы ФНС, ФСС и ПФР по месту регистрации не позже, чем через один месяц от даты оформления р/с. Форма оповещения унифицированная, она утверждена приказом ФНС России от 21.09.2010 № ММВ-7-6/457@.

Бланк уведомление об открытии расчетного счета представлен на рисунке.

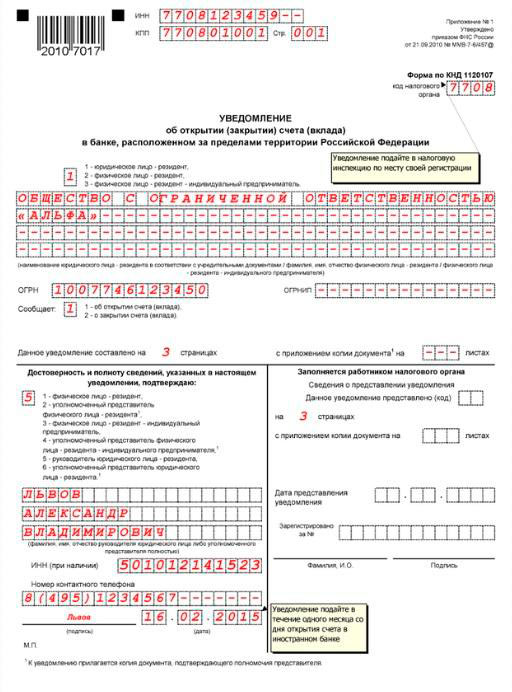

При заполнении формы учтите, что для графы «Номер счета (вклада)» правилами предусмотрена двойная нумерация для банков, расположенных на территории Евросоюза:

- номер в формате той страны, где расположен банк;

- номер в международном формате IBAN согласно требованиям ISO 13616 и ISO 20022.

Образец заполнения представлен на рисунке ниже.

Важно! Уведомление об открытии расчетного счета направляется на каждый открытый в банке р/с.

Непредставление информации или несоблюдение сроков ее представления чреваты штрафными санкциями. За каждый счет, о котором налоговая не была оповещена, предприятие или ИП выплатит штраф в размере 5 тысяч рублей.

Три месяца бухгалтерского, кадрового учета и юридического сопровождения БЕСПЛАТНО. Торопитесь оставить заявку, предложение ограничено.

No related posts.