Через какое время можно рефинансировать ипотеку

Содержание

- 1 Информация по закону

- 2 Перекредитование в другом банке: возможно ли?

- 3 Учитываем особенности

- 4 Полезное видео

- 5 Заключение

- 6 Рефинансирование ипотеки: суть, принципы работы

- 7 Перекредитование ипотеки в Сбербанк

- 8 Требования к заемщику

- 9 Перечень документов для рефинансирования ипотеки в Сбербанке

- 10 Проведение рефинансирования ипотеки в Сбербанке в 2019 году

- 11 Как предварительно рассчитать рефинансирование ипотеки?

- 12 Упрощение условий рефинансирования ипотеки

- 13 Рефинансирование ипотеки, взятой в Сбербанке

- 14 Быстрое рефинансирование ипотеки

- 15 Пример рефинансирования

- 16 Процентные ставки по ипотеке, предоставляемые Сбербанком

- 17 Процентные ставки по потребительским кредитам в Сбербанке

- 18 Действующие вклады в 2019 году

- 19 Рефинансирование кредита в Сбербанке

- 20 Найти подходящий банк

- 21 Подать заявку

- 22 Собрать документы на недвижимость

- 23 Выкупить квартиру у старого банка

- 24 Снять и наложить обременение

- 25 Как изменились условия по кредиту

Возможность перекредитования зависит от многих условий: состояние экономики, банковской системы, кредитоспособность клиента, политика конкретной финансовой организации, в которую обращается заемщик. Учет всех этих факторов, их правовая и финансовая оценка дает ответ на вопрос о возможности и целесообразности проведения рефинансирования.

Информация по закону

Поменять условия ипотечного кредита можно реструктуризацией и перекредитованием. Нередко последний способ относят к очередному методу реструктуризации, но это не корректно. Между ними есть две принципиальные разницы, а именно:

- Рефинансирование всегда сопровождается заключением нового кредитного договора, другой способ изменения условий займа может ограничиться внесением дополнений к действующему соглашению.

- Перекредитование проводит как тот банк, в котором первоначально оформлена ипотека, так и другой, готовый выполнить обязательства нового клиента перед его текущим кредитором. Но только последний может провести реструктуризацию.

Механизм рефинансирования заключается в том, что финансовое учреждение выполняет прежние обязательства заемщика, заключая с ним новое кредитное соглашение. Используется, как правило, чтобы улучшить финансовое положение плательщика.

Такую ситуацию спровоцировал экономический рост в стране и резкое снижение процентной ставки по займам на недвижимость. С 2015 по 2018 год она упала с 15-18% до 8-11%. Кроме того, новый закон, а точнее, Постановление правительства от 30.12.17 №1711, предложило гражданам ипотеку под 6%. Для этого необходимо соответствовать двум условиям:

- Наличие в семье двух и более детей.

- Их рождение должно приходиться на период 2018-2022 годов.

Если эти условия соблюдаются, можно не только оформить ипотеку, но и рефинансировать ранее взятый заем на недвижимость под эту процентную ставку. Разницу между указанными 6% и установленными банковскими процентами компенсируется за счет государственного бюджета.

Перекредитование в другом банке: возможно ли?

Итак, ответ на вопрос о том, можно ли рефинансировать ипотеку, положителен. От кредитополучателя требуется:

- Выбрать подходящую ему программу и банк, рассчитать выгоду.

- Уточнить пакет документов, который необходимо подать вместе с заявкой, собрать его.

- Заполнить обращение, подать его в банк.

- После одобрения явиться в финансовую организацию вместе с созаемщиком (если семья полная), подписать договор.

По итогу подписания соглашения следует подать заявку текущему кредитору о досрочном погашении займа. Деньги на счет поступят в течение нескольких банковских дней (до 3-х). Далее, необходимо потребовать справку о полном погашении ипотеки, которая передается новому кредитору. Рекомендуется сразу получать несколько экземпляров этого документа, чтобы один оригинал оставался у плательщика.

Кроме справки, нужно получить и закладную, после чего через многофункциональный центр (МФЦ) снимается обременение на квартиру (или дом), выполняется в течение 5 дней. В МФЦ нужно явиться вместе с сотрудником банка, который предоставляет рефинансирование. С собой обязательно иметь оригинал соглашения о перекредитовании, которое является основанием для наложения нового обременения на ипотечное жилье. Дальнейшую процедуру проводит сотрудник банка. Итог – очередной ежемесячный платеж осуществляется по новой процентной ставке.

Ситуации, когда выгодно это делать

Но перед тем как непосредственно решать вопрос, можно ли рефинансировать ипотеку, и начинать сбор документов, необходимо провести расчет. Он нужен, чтобы понять, выгодно ли проводить рефинансирование по предложенным условиям. Более низкая процентная ставка не всегда приводит к уменьшению платежа, как это не парадоксально.

Простой пример – ипотека оформлена на сумму в 3 млн р. сроком на 15 лет под 15% годовых. Заемщик выплачивает кредит по дифференцированному графику платежей, размер которых регулярно уменьшается с 54 886…16 872 р. В результате стоимость займа 3 393 794 р. – именно эту сумму переплатит клиент банка.

Через два или три года заемщик может перекредитоваться под 12%, но только под аннуитетный график. В результате:

- Фиксированный платеж составит 36 т.р.

- Стоимость ипотеки – 3, 481 млн р.

То есть, процент существенно уменьшился, сроки остались те же, а стоимость кредита возросла на 88 т.р. Кроме того, нужно рассчитывать на необходимые затраты, которые потребуются для оформления документов и подачи заявки в банк. Ее рассмотрение проходит не бесплатно.

Но, как указано выше, ажиотаж вокруг рефинансирования в 2017 году был вызван существенным снижением процентных ставок. Заемщики получили возможность перекредитоваться под 9-11%. А с учетом того, что изначально банк настаивает именно на аннуитете, выгоды очевидны.

Учитываем особенности

Есть и некоторые недостатки или особенности рефинансирования, которые нужно учитывать. Так, в соответствии с положениями п.2 ст.43 Закона об ипотеке, кредитор может запретить последующее кредитование, внести необходимый пункт в договор. Последствия – использовать приобретенную в ипотеку квартиру в качестве залога станет невозможно. А это резко снижает шансы на перекредитование. Новый банк удовлетворит заявку на рефинансирование, если ему будет предложена под залог другое ликвидное имущество.

Но в случае перекредитования заемщик лишается права получать этот вычет. С другой стороны, поскольку новый договор также касается ипотеки, его характер, как считают практикующие юристы, не лишает клиента банка претендовать на компенсацию расходов.

Для юридических лиц, которые являются выгодными заемщиками, есть риск того, что кредитор намеренно будет мешать ему перекредитоваться. Методы разные, например, внесение неправдивой информации о недобросовестности в бюро кредитных историй, сообщение ее по линии сотрудников служб безопасности финансовых учреждений. Поэтому от организаций требуется осторожность и предварительная подготовка, а именно:

- Заранее обратиться с просьбой о реструктуризации.

- Описать тяжелое финансовое положение юрлица, обременительность текущего кредита.

Такие подготовительные действия помогут вызвать желание кредитора избавиться от проблемного должника. Аналогичные действия может предпринять и частное лицо, если условиями договора запрещено использование залога для последующего кредитования на основе п.2 ст.43 Закона об ипотеке.

Ранее рефинансированный ипотечный кредит

Еще одна особенность – банк отказывает в перекредитовании на ранее рефинансированный ипотечный кредит. Это в полной мере касается и тех случаев, в которых заем на жилье ранее был реструктурирован.

Под меньший процент

Перекредитоваться под меньший процент можно с помощью существующих государственных программ предоставления ипотеки. Одна из них приведена выше, допускает рефинансирование под 6%. Другие программы менее выгодны, рассчитаны на определенные группы населения – врачи, молодые семьи, пенсионеры, учителя, военные и т.п. Условия и возможности рефинансирования необходимо уточнять индивидуально в каждом случае.

Полезное видео

Заключение

Главная особенность рефинансирования в том, что речь касается денег. Поспешные, непродуманные, неграмотные действия не только не облегчат положение заемщика, но разуверят его в возможностях, которые предоставляет банковская система. Поэтому эту процедуру рекомендуется проходить после консультации с кредитным юристом.

В 2019 году кредитные ставки заметно снижаются. В ЦБ зафиксированы самые низкие проценты для заемщиков, в связи с этим стало особенно актуальным рефинансирование ипотечного кредитования у других финансовых организаций.

Рефинансирование ипотеки: суть, принципы работы

Рефинансирование – это переоформление кредитного договора в другом банке из-за более выгодных условий. Вы можете перенести свой кредит, если вас устраивают условия, предоставляемые кредитором.

Суть данной операции заключается в получении более выгодных для вас условий выплаты кредита, предоставляемых другим банком. Стоит заметить, что не все организации берутся за перекредитование.

Принцип работы: вам необходимо ознакомится с условиями, выдвигаемыми другим банком, собрать необходимые документы, подождать одобрения. Банк выкупает или перенимает оставшийся долг у первичного кредитора. Таким образом, оставшуюся сумму вы должны вернуть новому кредитору.

Перекредитование ипотеки в Сбербанк

Рефинансирование ипотеки в Сбербанке в 2019 году позволит наиболее быстро и легко сэкономить денежные средства. Оформление операции в сберегательном банке называется «выдача кредита под залог имущества».

Сбербанк выдвигает несколько условий для рефинансирования:

- Сумма должна составлять от 1 до 7 млн. рублей.

- Во время подачи заявки действующий займ должен быть сроком от 6 месяцев.

- Новый срок кредита может составлять минимум 1 год и максимум 30 лет.

- Одним из главных условий является своевременное погашение кредита без просрочек (допустим 1 просроченный платеж до 30 дней).

- Максимальная сумма не должна превышать 80% от стоимости имущества.

- Одному заемщику можно рефинансировать только одну ипотеку.

- Залогом может являться участок с недвижимостью, дом, квартира, комната или часть какого-либо помещения.

- Необходимо застраховать жизнь и здоровье.

Требования к заемщику

Выступить заемщиком может не каждый. Человек, приобретающий займ под залог имущества, должен работать на последнем месте 6 месяцев и иметь общий трудовой стаж более 1 года. Данное условие не распространяется на людей, получающих зарплату в самом банке. Минимальный возраст кредитозаемщика – 21 год, максимальный – 75 лет.

Если у заемщика есть супруг (а), он (а) автоматически включается в список созаемщиков (вне зависимости от работоспособности и возраста). Исключением из данного условия может стать только наличие у супругов брачного договора, в котором прописано, что муж или жена не претендуют на приобретаемое в браке имущество. Также отсутствие у мужа или жены гражданства РФ.

Заявку на переоформление вы можете подать как через программу «Сбербанк Онлайн», так и при личном посещении подразделения.

Перечень документов для рефинансирования ипотеки в Сбербанке

При оформлении необходимо представить следующие документы:

- Анкету (форма выложена на сайте).

- Паспорт с регистрацией или с временной пропиской.

- Справка 2-НДФЛ, копия трудовой книжки или выписка из нее.

- Ипотечный договор, заключенный с другим банком, график платежей (если он не включен в договор).

Дополнительно могут потребоваться документы об остатке кредитных средств и об отсутствии задолженности, но только в том случае, если информация не будет найдена в общей базе.

Если рефинансирование одобрено, необходимо в течение 90 дней представить документы о праве на собственность жилого помещения, справку об оценке имущества, выписку из ЕГРН, технический паспорт. Созаемщик должен написать согласие, заверенное нотариусом, на передачу имущества в залог.

Проведение рефинансирования ипотеки в Сбербанке в 2019 году

Если все перечисленные требования учтены, необходимо подойти в любое подразделение банка. После представления документов ваш запрос будет отправлен на рассмотрение. Результат вы узнаете в течение 8 рабочих дней.

После одобрения представьте дополнительные документы, и оставшаяся сумма будет автоматически переведена в сберегательный банк РФ.

Как предварительно рассчитать рефинансирование ипотеки?

Рассчитать кредит вы можете на сайте Сбербанка. Для этого зайдите в раздел «Ипотека» и выберите пункт «Рефинансирование». Вы будете автоматически перенаправлены на страницу приблизительного расчета.

Минимальная процентная ставка составляет 9,5 % при соблюдении всех условий. Нужно заполнить всего лишь несколько пунктов:

- Стоимость имущества.

- Остаток долга.

- Срок ипотеки.

После заполнения формы автоматически рассчитается ежемесячный платеж и процентная ставка. Предварительно рассчитать перекредитование также можно в любом отделении, обратившись к менеджеру по кредитованию. Интересующие вас вопросы можно задать в разделе «Обратная связь».

Упрощение условий рефинансирования ипотеки

Плюсами переоформления ипотечного кредитования именно в Сбербанке считаются:

- Открытость всех нюансов сделки.

- Индивидуальный подход к рассмотрению кредитной заявки.

- Возможность снижения ежемесячного платежа.

- Удобство оплаты.

- Не требуется согласие со стороны первичного кредитора.

- Рефинансирование предоставляется без каких-либо комиссий.

- Возможность получения в дальнейшем выгодных предложений.

Рефинансирование ипотеки, взятой в Сбербанке

Конкретной информации о рефинансировании ипотеки, взятой в Сбербанке, нет. Так как сберегательный банк РФ является самым востребованным финансовым учреждением, клиентам предлагаются низкие ипотечные ставки на выгодных условиях.

Известно, что переоформить действующую ссуду можно только с согласия Сбербанка. Чтобы не потерять ценных клиентов, у Сбербанка есть специальные программы по снижению процента ипотеки.

Если вы взяли ипотеку, а через некоторое время процент в банке снизился, на сайте Сбербанка можно подать заявку на снижение процента. Она рассматривается в течение 30 дней и в большинстве случаев получает одобрение.

Быстрое рефинансирование ипотеки

Чтобы процесс переоформления не был долгим и трудоемким, убедитесь, что все условия, описанные выше, соблюдены.

Если вы решили рефинансировать ипотеку, необходимо выполнить несколько шагов.

- Проверьте документы по кредиту в действующем банке. Перечень, который должен быть представлен в документах: номер, дата и срок договора, сумма, процентная ставка, график платежей и реквизиты банка. Если хотя бы одного пункта в документе нет, обратитесь в банк для получения данной информации. Напоминаем, рефинансировать кредит можно только через 6 месяцев.

- Соберите все необходимые документы, перечисленные выше.

- Обратитесь в отделении Сбербанка и подайте заявку на рефинансирование.

- В течение 8 рабочих дней ждите решения банка.

- Если рефинансирование одобрено, соберите пакет оставшихся документов.

- Представьте оставшиеся документы банку.

- Получите документы о кредите в Сбербанке.

Пример рефинансирования

Рассчитать рефинансирование, как уже говорилось ранее, можно на сайте Сбербанка. Например, общая стоимость вашей недвижимости составляет 2 млн. рублей. Остаток долга может быть от 1 592 800 рублей. Срок ипотеки: 15 лет.

Застраховав жизнь и здоровье, размер переплаты 9,5%. Таким образом, платеж в месяц составит 16 633 руб.

Процентные ставки по ипотеке, предоставляемые Сбербанком

Перекредитовать ипотеку можно с переплатой 9, 10% (варьирование зависит от требований кредитования). Одним из условий является приобретение страховки, получение заработной платы через Сбербанк.

Процентные ставки по потребительским кредитам в Сбербанке

В сберегательном банке предлагаются очень выгодные условия кредитования под низкие проценты. Акция по кредиту длится до 30 апреля 2019 года.

Финансовое учреждение предлагает взять ссуду более 250 000 рублей с процентной ставкой от 11 до 19 (без поручителя) и до 18 процентов с поручителем. Варьирование ставки зависит от специальных условий. Например, если вы получаете заработную плату в Сбербанке, процент будет снижен. Приобретая страховку на жизнь и здоровье, вы также снижаете процент.

Также можно взять кредит до 5 млн. рублей с процентной ставкой от 12 до 20. Банк предлагает специализированные кредиты, например, военнослужащим или людям, ведущим личное хозяйство. Рассчитать кредит можно на сайте Сбербанка, воспользовавшись калькулятором кредитования.

Действующие вклады в 2019 году

Сбербанк предлагает огромное количество программ по вкладам: сохраняй, пополняй и т.д. Выбрав удобный способ хранения денег, вы можете приумножать свой доход. Процентная ставка по вкладам составляет от 3 до 5,5 процента. Программы отличаются возможностью/невозможностью вывода или пополнения вклада.

Существуют индивидуальные программы для клиентов, желающих положить от 1 000000 рублей или 50 тысяч долларов на вклад.

Рефинансирование кредита в Сбербанке

Выгода переоформления кредитного договора состоит в низких процентных ставках, возможности объединения нескольких кредитов в один, снижении суммы платежа, возможности дополнительного кредитования.

Если у вас несколько кредитов, сумма займа складывается, на общий остаток насчитывается единый процент. Например, за один кредит вы платите 8800 рублей и за другой 2650 рублей (в сумме 11 450 рублей в месяц), в итоге эта сумма в Сбербанке станет 6950 рублей в месяц.

Условия заемщикам предоставляются те же, что и при перекредитовании ипотеки. Существует различие в возрасте, максимальный – 65 лет. При рефинансировании фиксированная ставка составляет 13,5 процента. Сумма кредита может быть от 30 тысяч до 3 млн. рублей. Срок от 3 месяцев до 5 лет.

Займ переоформляется без каких-либо дополнительных комиссий. Единственным условием является страхование жизни и здоровья заемщика. Требуемые документы: анкета (можно скачать форму с сайта), копия трудовой книжки, справка 2-НДФЛ, документы о кредите (договор, график платежей и т.д.). Рассчитать сумму можно только при личном посещении отделения.

Рефинансирование ипотеки в Сбербанке

И сэкономить 2 700 000 рублей

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы привлечь клиентов, банки пишут «от 9,25%», «от 10%», «от 10,5%». На практике оказалось, что кредит по такой ставке дадут только тем, кто просит мало, вернет быстро, получает зарплату на карту этого же банка, а еще застрахует жизнь и квартиру. Я не соответствовала этим требованиям, и никаких супервыгодных ставок мне не дали.

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2- НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

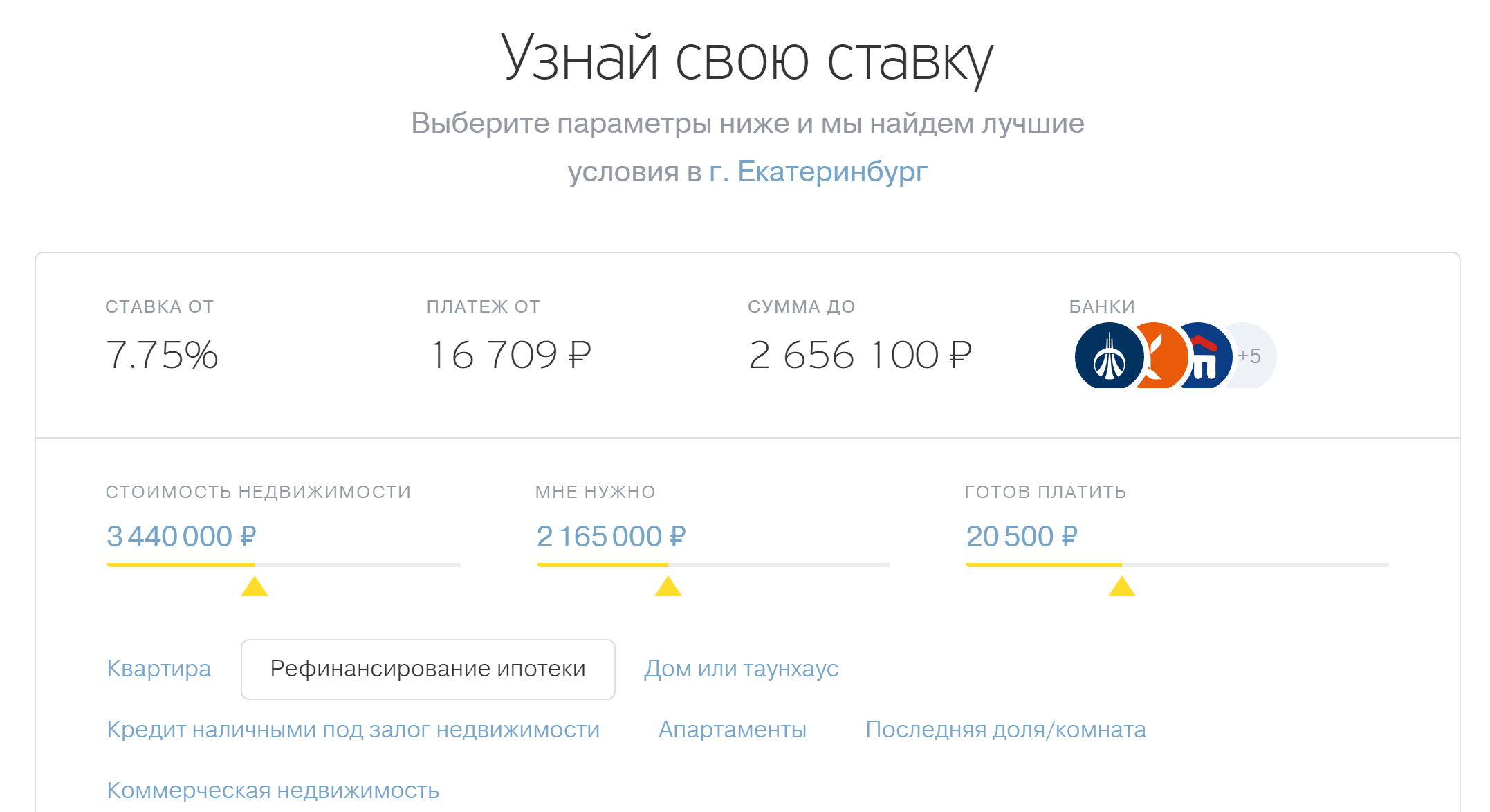

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Подать заявку

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

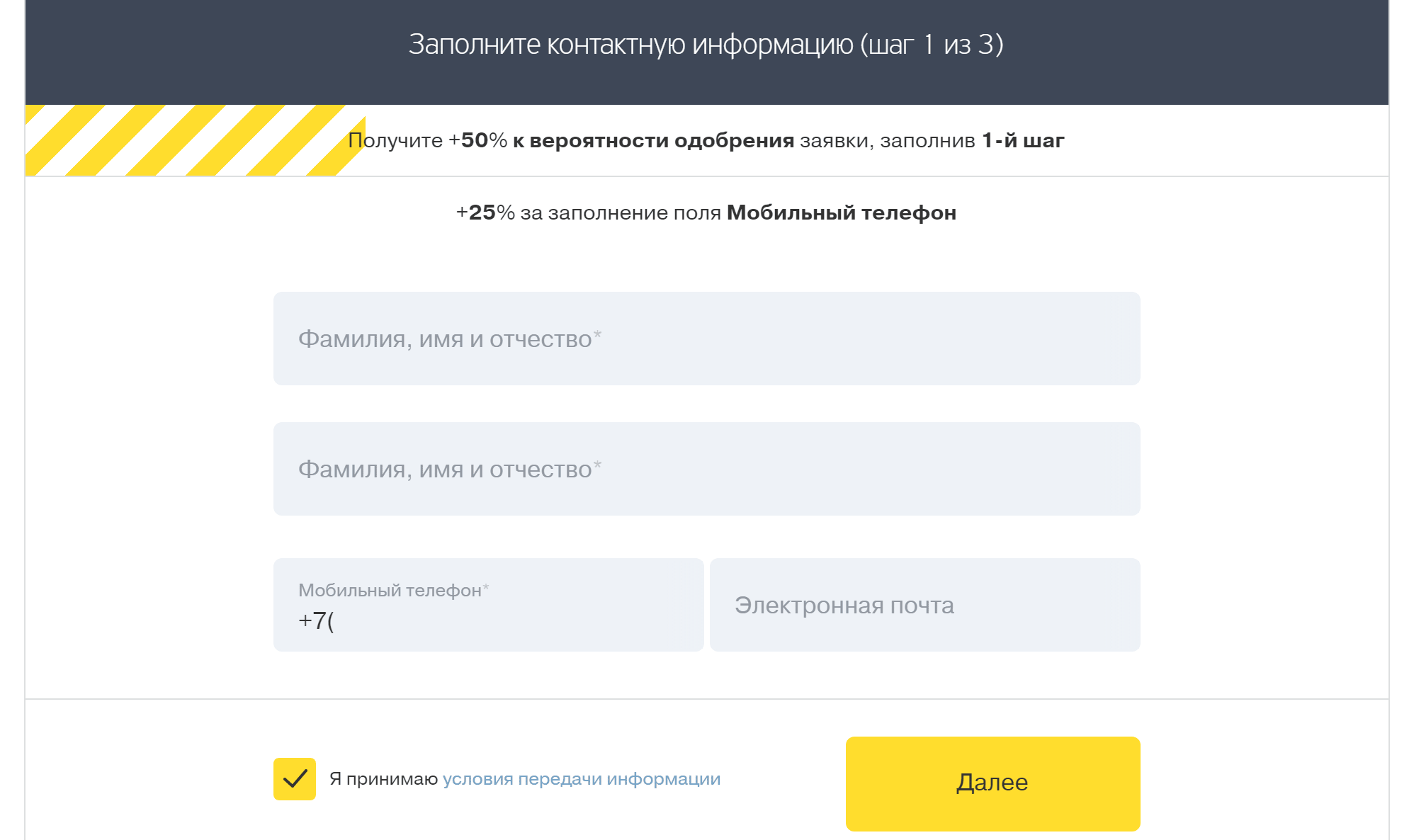

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС .

- Трудовую книжку.

- Справку 2- НДФЛ .

- Кредитный договор со старым банком.

- График платежей.

- Справку об остатке ссудной задолженности.

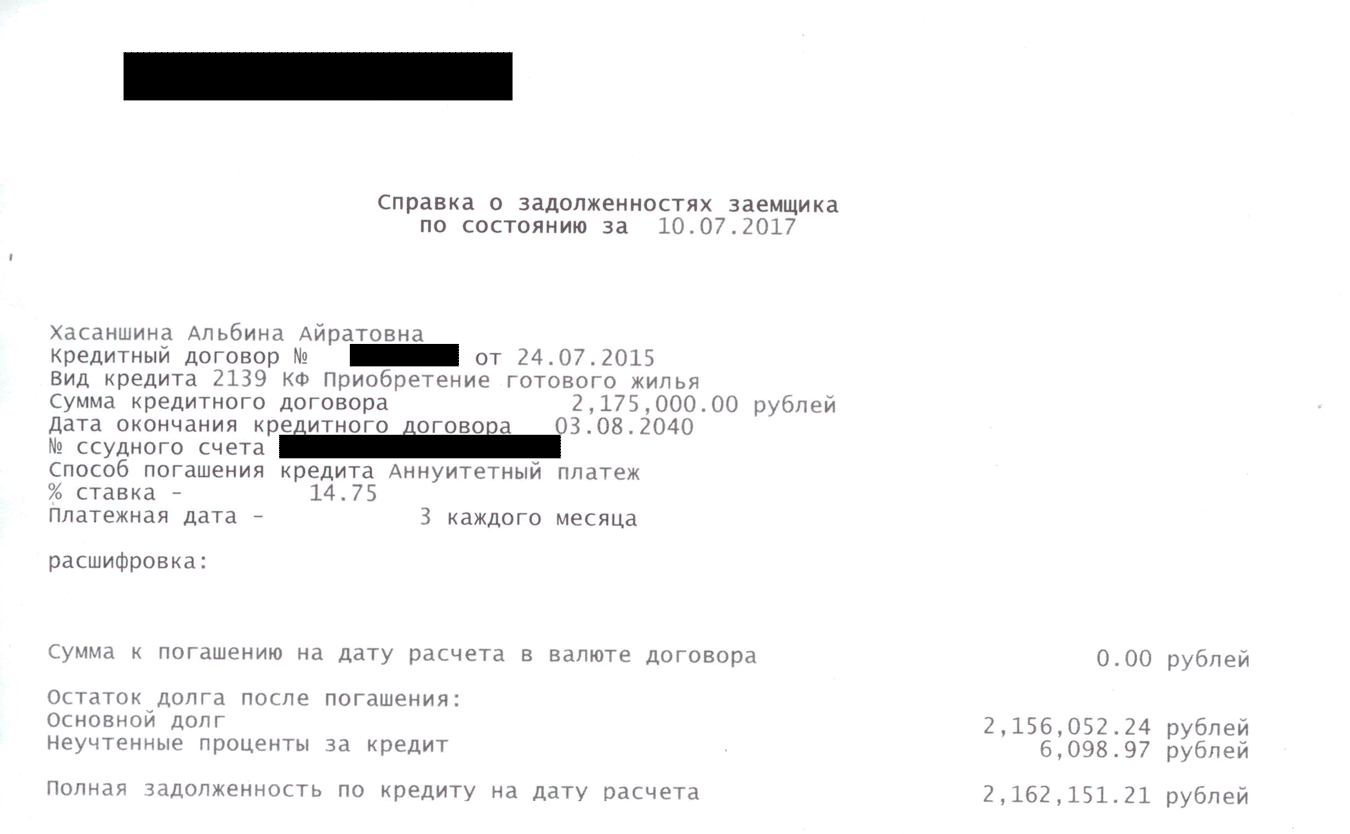

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

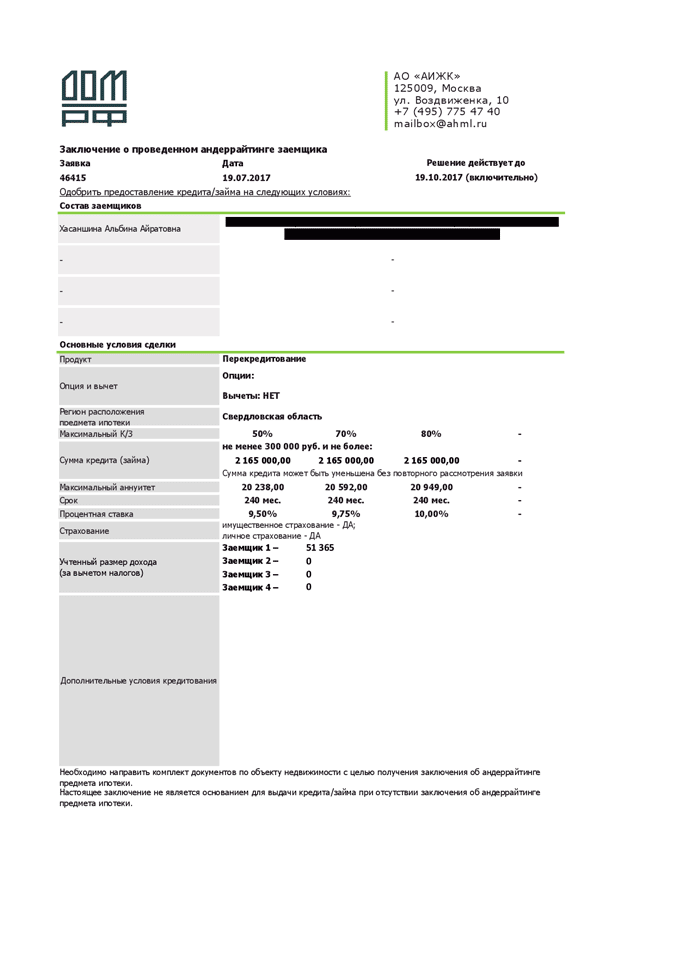

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

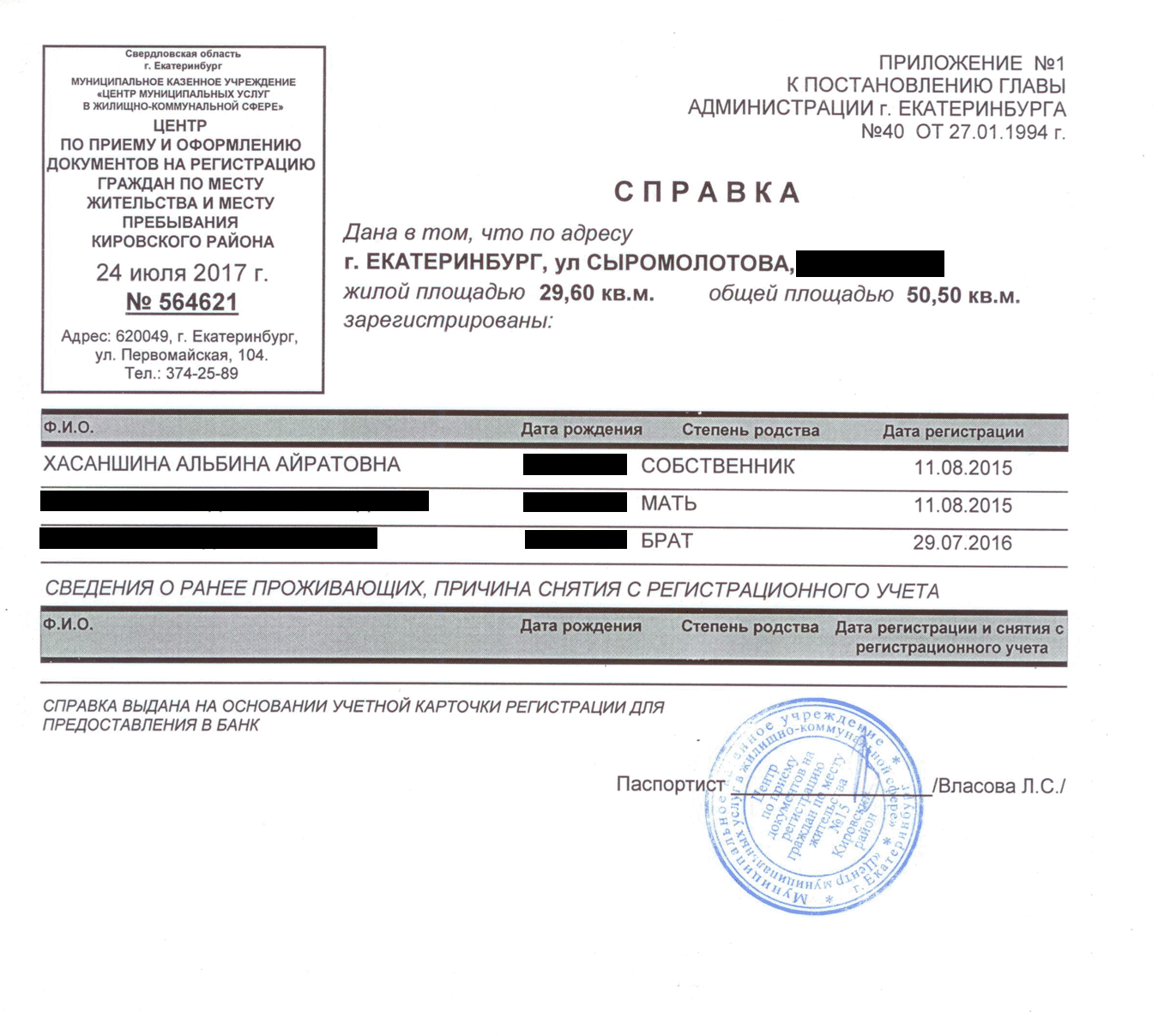

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

Выкупить квартиру у старого банка

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

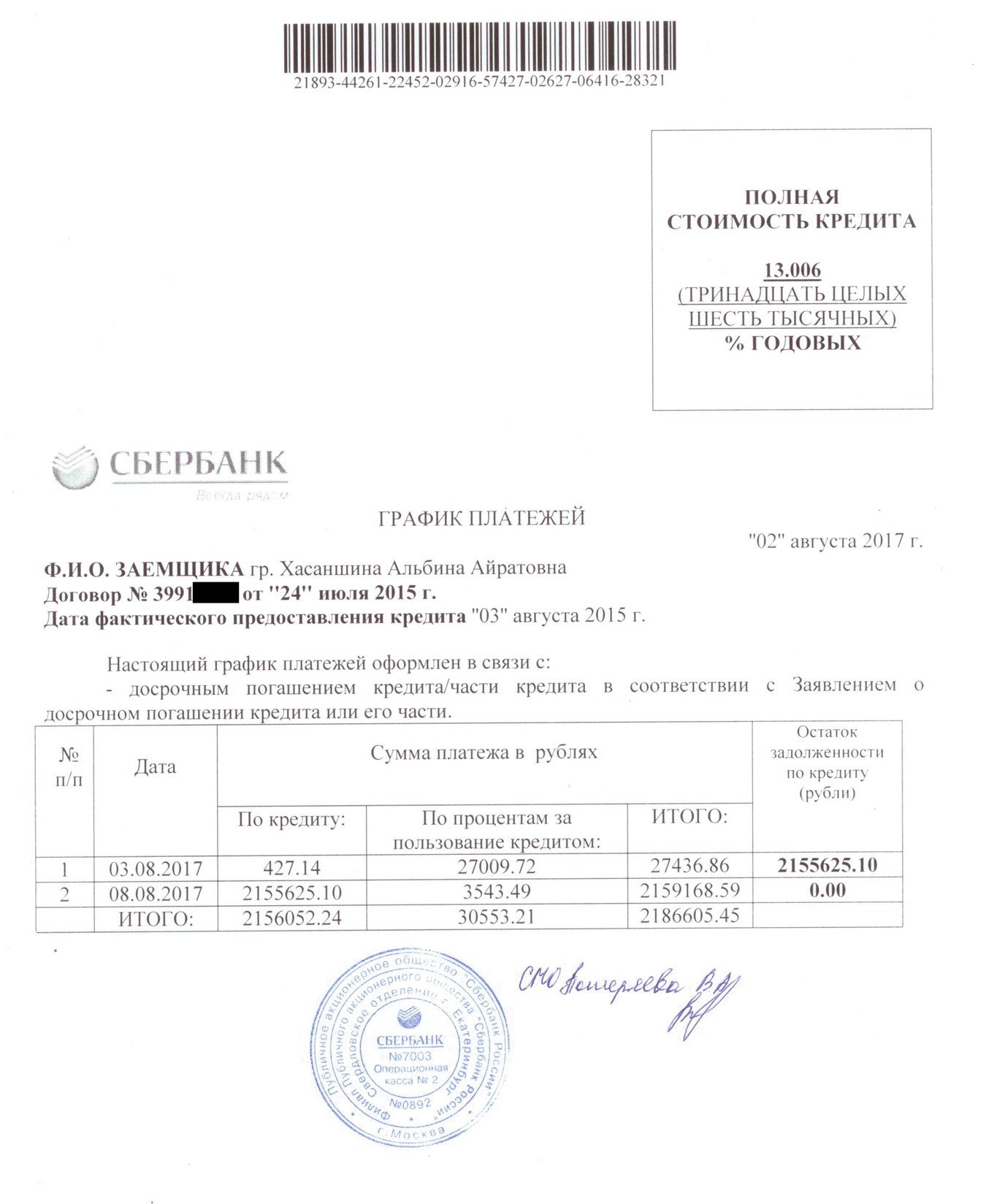

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

Остаток по процентам заемщик может узнать в офисе банка

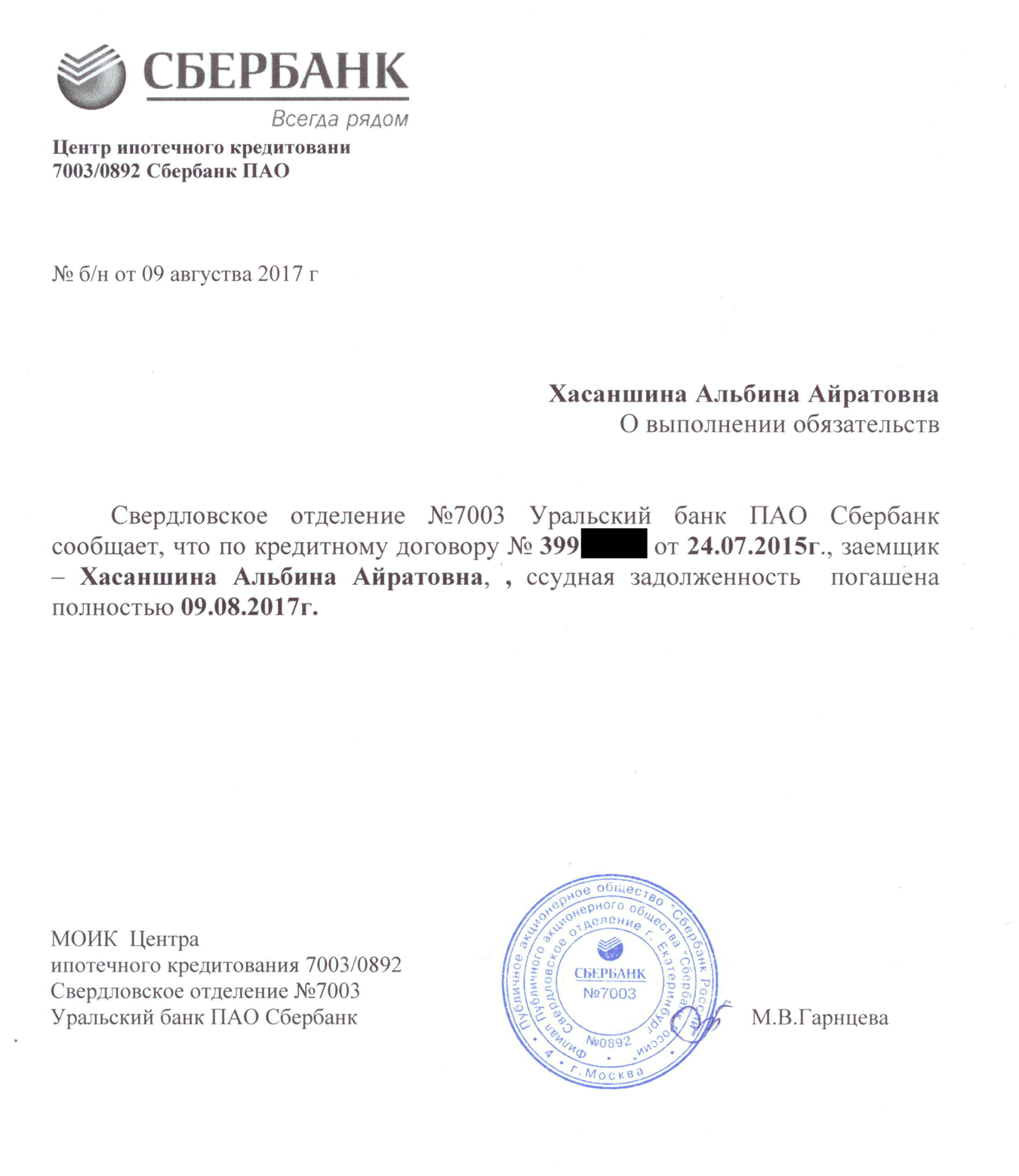

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

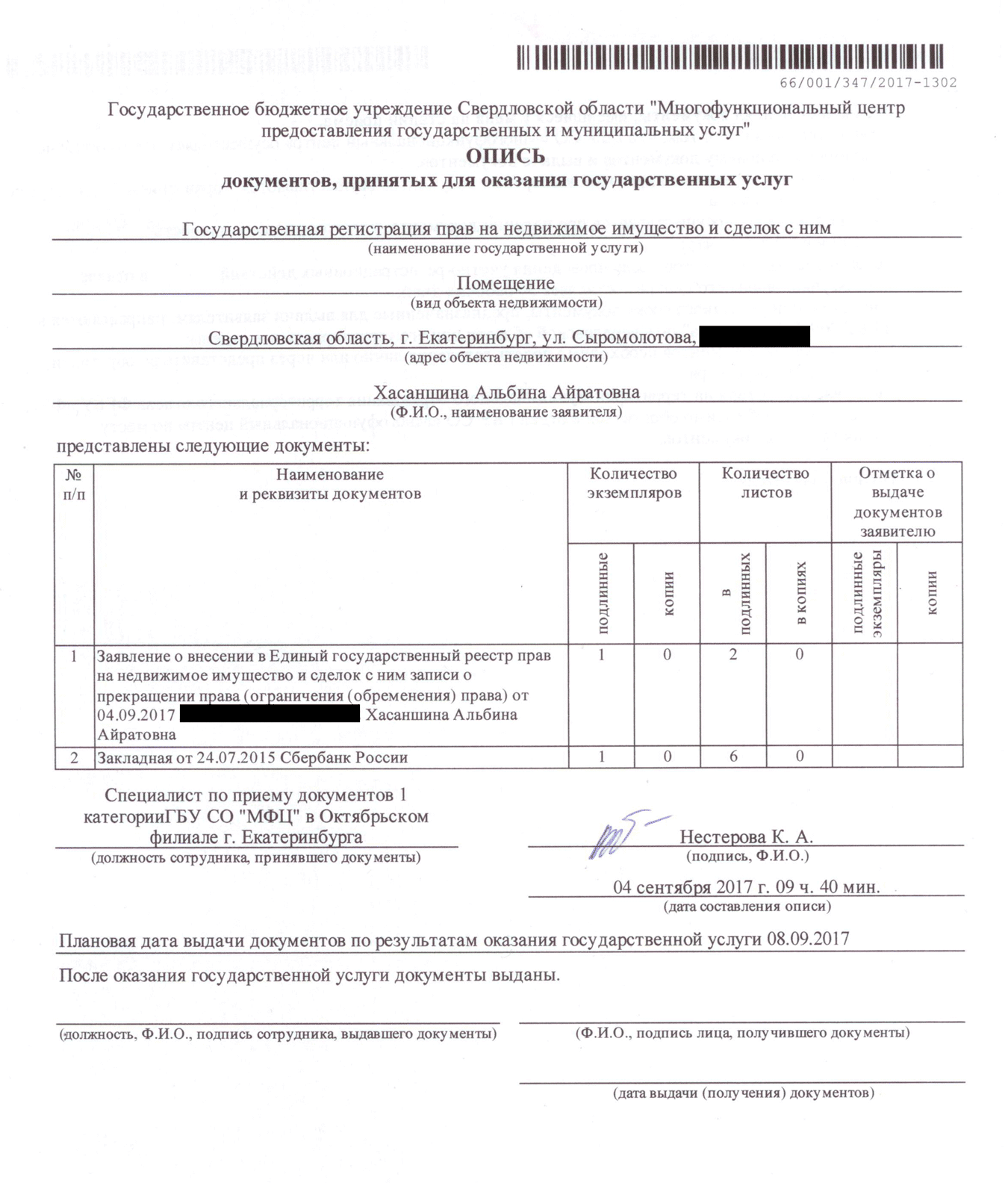

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

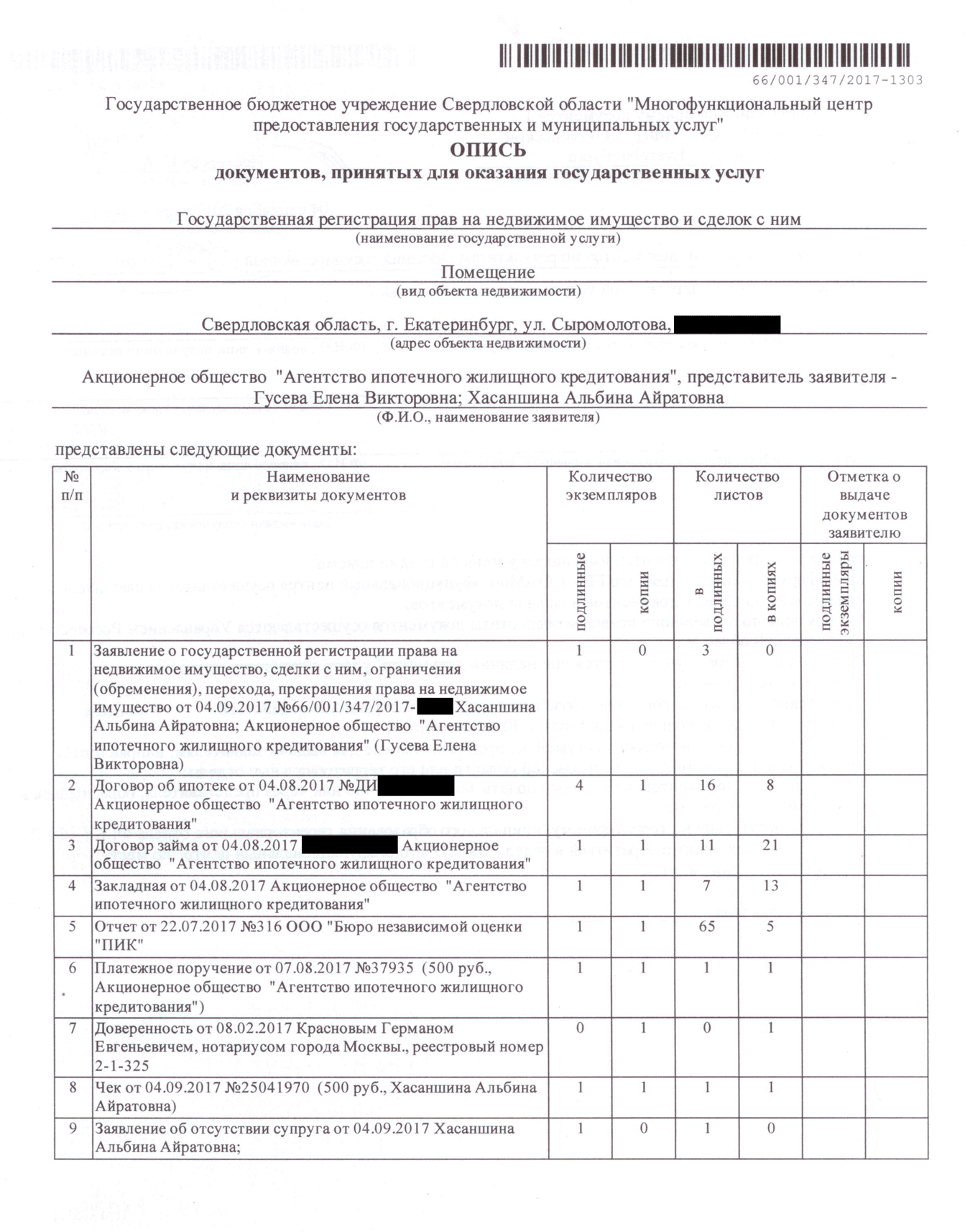

Вместе со специалистом из нового банка я пошла в МФЦ , показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств  Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Как изменились условия по кредиту

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ , разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.

No related posts.