Ндс по лизинговым платежам у лизингополучателя

Содержание

- 1 Как учитывается НДС при лизинге

- 2 НДС по лизингу при УСН

- 3 НДС по лизингу у ИП

- 4 НДС у лизингополучателя

- 5 НДС у лизингодателя

- 6 Проводки по НДС по договору лизинга

- 7 Гражданско-правовые основы

- 8 Предмет лизинга на балансе лизингополучателя

- 8.1 Бухгалтерский учет

- 8.2 Поступление лизингового имущества

- 8.3 Лизинговые платежи

- 8.4 Амортизация

- 8.5 Выкуп лизингового имущества

- 8.6 Налоговый учет

- 8.7 Поступление лизингового имущества

- 8.8 Амортизация

- 8.9 Лизинговые платежи

- 8.10 Выкуп лизингового имущества

- 8.11 Налог на добавленную стоимость (НДС)

- 8.12 Применение ПБУ 18/02

- 9 НДС при лизинге и аренде

- 10 Налог на прибыль при лизинге и аренде

- 11 Лизингополучатель (арендатор) применяет спецрежим

- 12 «Выкупная стоимость» лизингового имущества

- 13 Налог на имущество при лизинге

- 14 Транспортный налог при лизинге

- 15 Бухгалтерский учет лизингополучателя (арендатора)

Как учитывается НДС при лизинге

НДС по договору лизинга в 2019 году имеет ставки: 0% (нулевую) и 20%. Они зависят от вида имущества, которое предоставляется в лизинг.

Лизингополучатель за владение и пользование вверенным основным средством (ОС) вносит лизинговые платежи. Они включают в себя расходы лизингодателя по приобретению необходимого имущества, его комиссионное вознаграждение, иные затраты, связанные с исполнением обязательств. Эти суммы по своим признакам относятся к объектам обложения НДС, поэтому договорная стоимость должна быть увеличена на сумму НДС.

НДС по договору лизинга в 2019 году имеет ставки: 0% (нулевую) и 20%. Они зависят от вида имущества, которое предоставляется в лизинг.

Если компания-лизингодатель находится на упрощенной системе налогообложения, то лизинговые платежи не подлежат обложению НДС. Во всех остальных случаях применяется соответствующая ставка НДС.

Ниже речь пойдет о том, как определить, облагается ли лизинг НДС, в каком порядке это осуществляется и о других особенностях учета финансовой аренды.

НДС по лизингу при УСН

УСН является спецрежимом, освобожденным от НДС (гл. 26 НК РФ). Упрощенцев – лизингополучателей значительно больше, чем компаний-лизингодателей, которые находятся на УСН. Связано это с тем, что есть ограничения в применении этой системы налогообложения и зависят они от дохода компании и доли юридических лиц в уставном капитале.

Лизингодатель на УСН может выставлять счета-фактуры с НДС — в этом случае он обязан уплатить всю сумму в бюджет. Зачесть же НДС с приобретенного имущества он не может. Такого права законодательство ему не предоставляет. Лизингополучатель, выбравший УСН «доходы минус расходы», учитывает НДС, полученный при передаче основного средства в составе его стоимости. Такое же условие действует при учете услуг аренды по договору лизинга.

НДС по лизингу у ИП

Если ИП находится на общем режиме налогообложения, то он является плательщиком НДС. Правила учета по операциям лизинга у него такие же, как у лизингополучателя в форме ООО.

Лизингодателем ИП быть не может, так как законодательством лизинговые компании определены как коммерческие организации с несколькими учредителями.

Если ИП находится на спецрежимах (ЕНВД, УСН, патент) — он неплательщик НДС. Им не платится НДС с реализации товаров и услуг, следовательно, нет оснований к его возмещению из бюджета.

НДС у лизингополучателя

Лизинговые платежи включают в себя НДС, который, на основании ст. ст. 171, 172 НК РФ, предприятие может зачесть из бюджета. В состав ежемесячного платежа по договору входит не только выкупная сумма оборудования, но и услуги лизингодателя. В этом случае сумма НДС к зачету будет выше, чем при оформлении кредита в банке. При правильно оформленных подтверждающих документах НДС при лизинге подлежит возмещению в полном объеме.

Однако на практике встречаются случаи, когда налоговая инспекция пытается разделить НДС с лизингового платежа в разрезе аренды и оплаты основного средства. Но Минфин в письмах от 15 ноября 2004 года № 03 – 04 — 11/ 203, от 23 ноября 2004 года № 03 – 03 – 01 — 04/ 1/ 128 дал разъяснения о невозможности такого деления и подтвердил право организации использовать вычет в полном объеме. С 2004 года такого же вывода придерживаются и арбитражные суды России.

Когда имущество по договору лизинга находится на балансе у лизингополучателя, НДС к вычету принимается ежемесячно. На основании счета-фактуры, сумма вычета заносится в книгу покупок.

Налоговый вычет при лизинге

Налоговый вычет — это сумма, на которую можно уменьшить платежи в бюджет. В основном вычет применяется в отношении НДС. Сумма уплаты налога на добавленную стоимость уменьшается на величину поступивших товарно-материальных ценностей или оказанных услуг.

Лизинговая система построена так, что бюджет должен все время делать возврат НДС компаниям-лизингодателям. Оплачивая поставщикам дорогостоящее имущество, они осуществляют погашение НДС с его полной стоимости. После передачи оборудования в аренду компания получает платежи значительно меньше его стоимости. Таким образом, вычет НДС по лизингу у лизингодателя всегда больше, чем уплата.

Возмещение НДС при лизинге у лизингополучателя в случае, когда имущество передано на баланс получателя, также сопряжено с проблемами. Условием возмещения НДС является факт приходования ТМЦ на баланс организации или оказания ей услуг. В этом случае фирмы постоянно имеют НДС к возмещению по договору лизинга до момента его окончания.

Проблемы возврата НДС из бюджета возникают в случаях, когда налогоплательщик не может предоставить полный пакет документов или часть из них не соответствует требованиям НК РФ.

Приобретенное в лизинг имущество должно полностью участвовать в видах деятельности, подлежащих обложению НДС. Тогда налог с арендных платежей возмещается в полном объеме. Иногда организация ведет свою деятельность в нескольких направлениях, включая те, что не облагаются НДС. В этом случае налог с лизинговых платежей подлежит пропорциональному распределению на все виды производств. НДС со льготируемой деятельности не принимается к вычету.

Как вернуть НДС по лизингу

При заполнении декларации по НДС, из размера налога, начисленного по реализации и авансам, вычитается НДС по лизинговым платежам. В случае когда размер вычета НДС превышает его значение к уплате, согласно ст. 21 НК РФ, эту сумму можно подать на возмещение, то есть возвратить из бюджета.

Возврат НДС при лизинге возможен только при соблюдении следующих условий:

- счет-фактура, выставленная лизингодателем, соответствует требованиям ст. 169 НК РФ;

- имеется подтверждение оплаты;

- имущество учитывается у лизингополучателя;

- основное средство используется организацией в деятельности, облагаемой НДС.

Для возврата суммы из бюджета необходимо:

- Написать заявление в ИФНС на возврат в произвольной форме с указанием суммы.

- Предоставить договор лизинга, акт приема-передачи основного средства, документы, подтверждающие оплату ежемесячных платежей.

- Отразить суммы возврата в книге покупок.

- Представить счета-фактуры, акты выполненных работ, заполненные в соответствии с законодательством.

Предприятию могут отказать в возмещении НДС в случае, если оно находится в стадии банкротства, оплату по договору производило векселями, договорами цессии или с привлечением займов.

НДС при переуступке

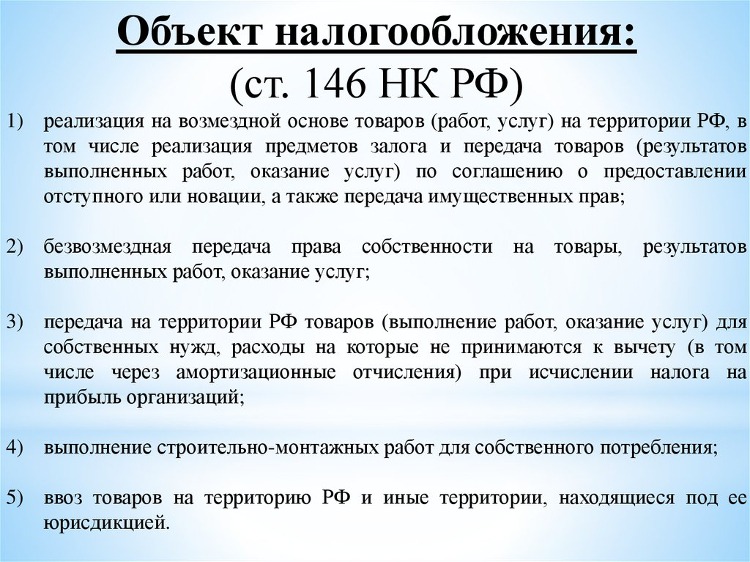

Переуступка лизинга — это цессия. Возникает потребность в этом действии в большинстве случаев из-за неплатежеспособности лизингополучателя. Согласно п. 1 ст. 146 НК РФ, передача прав на имущество облагается НДС.

При договоре цессии налоговую базу устанавливают на основании ст. 154 НК РФ. Значение определяется как разница между суммой первоначального договора и всеми платежами по нему, включая авансовые.

Согласно ст. 174 НК РФ, новый участник договора может предъявить к вычету НДС по сумме оставшихся платежей по договору лизинга при наличии счета-фактуры.

НДС при досрочном погашении лизинга

При досрочном выкупе лизингового имущества особенности учета возникают как у лизингополучателя, так и у лизингодателя и зависят они от того, на чьем балансе учитывался объект.

Если стороны договорились, что лизингодатель учитывает ОС на своем балансе, то досрочное погашение требует выполнения проводок в следующей последовательности:

- Лизингодатель списывает первоначальную стоимость ОС, амортизационные начисления, остаточную стоимость; проводит прочую реализацию на сумму досрочного погашения; выделяет НДС к уплате в бюджет.

- Лизингополучатель отражает переход права собственности; начисляет сумму досрочных платежей на основании счета-фактуры, указывая на счете РБП (расходы будущих периодов), выделяет с нее НДС. При этом сумма НДС ставится к возмещению, списываются со счета РБП на счета затрат суммы по срокам договора.

Если стороны пришли к соглашению, что лизингополучатель учитывает ОС на своем балансе, то досрочное погашение фиксируется следующим образом:

- Лизингодатель передает ОС лизингополучателю, начисляет досрочные платежи, выставляет счет-фактуру, начисляет НДС в бюджет.

- Лизингополучатель производит действия, описанные двумя абзацами выше.

В обоих описанных случаях операция не является предоплатой и НДС ставится к зачету из бюджета или к уплате на основании счета-фактуры.

НДС у лизингодателя

Приобретая товар для последующей сдачи его согласно договоренности, лизингодатель берет всю сумму НДС с этой операции к возмещению. Фактически сумма продажи оборудования делится на длительный период, растягивая НДС к уплате по сделке на годы. За счет постоянно приобретаемого имущества лизинговые компании формируют стабильный вычет по НДС. Возмещая этот вычет из бюджета, лизинговый бизнес сам имеет возможность кредитоваться в банке и успешно исполнять свои обязательства.

Проводки по НДС по договору лизинга

Ведение бухучета по операциям лизинга регламентируется соответствующим приказом Минфина РФ от 17 февраля 1997 года № 15. Объект лизинга может учитываться на балансе одной из сторон: лизингодателя или лизингополучателя. Этот порядок закрепляется в договоре или в дополнительном соглашении к нему.

В бухучете он, как правило, показывается на счете основных средств. Если имущество учитывается на балансе лизингодателя (счет 01 «Основные средства»), то лизингополучатель отражает его стоимость на забалансовом счете 001 («Арендованные основные средства»).

Учет всех расчетов по договору лизинга производится на счете 76, с отдельной аналитикой по платежам: аванс (для учета авансов), текущие платежи (ежемесячные платежи), выкупная стоимость (стоимость имущества при выкупе). Далее принимаются в расчет все нюансы учета продавца и покупателя лизингового имущества.

Проводки по НДС у лизингополучателя

По договору лизинга, у лизингополучателя имущество будет учитываться на забалансовом счете. Амортизационные отчисления он делать не будет, так как забалансовые счета не предусматривают изменения стоимости до перехода права собственности. Остальные операции по договору отражаются в соответствии с предоставляемыми документами лизингодателя. Бухгалтерские проводки:

- Дебет 001 — полученное по договору лизинга ОС поставлено на забалансовый счет.

- Дебет 20 Кредит 76 — отражен в затратах платеж по договору лизинга (проводка делается ежемесячно).

- Дебет 19 Кредит 76 — отражен НДС с ежемесячного лизингового платежа.

- Дебет 68 Кредит 19 — НДС принят к вычету (проводка ежемесячная).

- Дебет 76 Кредит 51 — перечисление обязательного лизингового платежа.

После выполнения всех обязательных платежей, лизингополучатель сторнирует сумму с забалансового счета, делая проводку по кредиту 001. Одновременно имущество ставится на балансовый счет лизингополучателя (Дебет 01 Кредит 02 — сумма основного средства за минусом НДС, так как сумма НДС по имуществу принималась к зачету по выставленным счетам-фактурам лизингодателя).

ЛИЗИНГ: теория и практика финансирования

Хочешь знать всё о лизинге? В этой книге приведен практический опыт применения лизинга в российских организациях. Предложены рекомендации по расчету лизинговых платежей, их отражению в бухгалтерском учете, составлению и заключению договоров.

Проводки НДС у лизингодателя

В случае, когда имущество, согласно договору остается на балансе лизингодателя до полного выкупа, отражать амортизацию и НДС будет он. В бухгалтерском учете используется счет 03, субсчет «Материальные ценности, предоставленные во временное пользование». Проводки при лизинге ОС будут, с учетом его амортизационных отчислений, следующие:

| Проводка | Действие |

| Дебет 08 Кредит 60 | Поступление ОС на баланс лизингодателя |

| Дебет 19 Кредит 60 | Отражение НДС по поступившему ОС |

| Дебет 03 Кредит 08 | Принятие ОС к учету (в момент подписания договора лизинга) |

| Дебет 68 Кредит 19 | Взятие НДС к вычету (после подписания договора) |

Примеры проводок, приведенные выше, дают исчерпывающее понятие о порядке отражения операций у лизингодателя и выделения НДС.

На учет лизингового имущества, как видно выше, влияет несколько факторов: срок договорных отношений, порядок выкупа, момент фиксации права собственности на предмет договора, проводки.

Автор: Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Гражданско-правовые основы

Одной из форм арендных отношений является лизинг.

Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ).

Согласно ст. 607 ГК РФ непотребляемые вещи – это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)" (далее – Закон N 164-ФЗ).

По договору лизинга лизингодатель обязуется приобрести у определенного продавца в собственность определенное имущество для его передачи за плату на определенный срок в качестве предмета лизинга лизингополучателю (ст. 2, п. 4 ст. 15 Федерального закона от 29.10.1998 N 164-ФЗ "О финансовой аренде (лизинге)", ст. 665 Гражданского кодекса РФ).

Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга (п. 2 ст. 28 Федерального закона N 164-ФЗ).

Имущество, переданное во временное владение и пользование лизингополучателю, является собственностью лизингодателя (п. 1 ст. 11 Закона N 164-ФЗ). При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

По окончании срока действия договора лизинга лизингополучатель может приобрести предмет лизинга в собственность, если это предусмотрено договором лизинга (п. 5 ст. 15 Федерального закона N 164-ФЗ). При этом в общую сумму договора лизинга может включаться выкупная цена предмета лизинга (п. 1 ст. 28 Федерального закона N 164-ФЗ).

Учет лизинговых операций необходимо осуществлять согласно Приказу Минфина России от 17.02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее – Указания).

Предмет лизинга на балансе лизингополучателя

Бухгалтерский учет

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то лизингополучатель учитывает лизинговые операции следующим образом.

Поступление лизингового имущества

Стоимость поступившего лизингового имущества отражается по дебету счета 08 "Вложения во внеоборотные активы", субсчет "Приобретение отдельных объектов основных средств по договору лизинга", в корреспонденции с кредитом счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Арендные обязательства".

Затем затраты, связанные с получением лизингового имущества, и стоимость самого объекта списываются с кредита счета 08 в дебет счета 01 "Основные средства", субсчет "Арендованное имущество" (абз. 2 п. 8 Указаний).

Из положений п. п. 4, 7, 8 ПБУ 6/01 и абз. 2 п. 8 Указаний следует, что если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС.

Расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не подлежат включению в первоначальную стоимость предмета лизинга, учитываемого согласно договору финансовой аренды (лизинга) на балансе лизингополучателя (Постановление ФАС СЗО от 19.11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

Лизинговые платежи

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Арендные обязательства", в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Задолженность по лизинговым платежам" (абз. 2 п. 9 Указаний). То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

Амортизация

Начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше трех.

Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 "Амортизация основных средств", субсчет "Амортизация имущества, сданного в лизинг" (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

Выкуп лизингового имущества

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись на счетах 01 "Основные средства" и 02 "Амортизация основных средств", связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (абз. 2 п. 11 Указаний).

Налоговый учет

Поступление лизингового имущества

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, он включает предмет лизинга в соответствующую амортизационную группу (п. 10 ст. 258 НК РФ).

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (абз. 3 п. 1 ст. 257 НК РФ).

Амортизация

Первоначальная стоимость объектов ОС включается в расходы через амортизационные отчисления (пп. 3 п. 2 ст. 253 НК РФ). При начислении амортизации лизингополучатель вправе к основной норме амортизации применять специальный коэффициент, но не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Лизинговые платежи

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя могут признаваться расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии с гл. 25 НК РФ (абз. 2 пп. 10 п. 1 ст. 264 НК РФ).

Выкуп лизингового имущества

По истечении срока лизинга организация может приобрести предмет лизинга в собственность, уплачивая выкупную цену.

Тогда, первоначальная стоимость выкупленного ОС будет равна его выкупной цене, указанной в договоре лизинга (без учета НДС) (п. 1 ст. 256, абз. 2 п. 1 ст. 257 НК РФ).

При расчете амортизации организация может использовать оставшийся срок полезного использования приобретенного в собственность объекта ОС (п. 7 ст. 258 НК РФ).

Налог на добавленную стоимость (НДС)

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, общая сумма НДС, подлежащая уплате по договору лизингодателю, отражается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям" и кредиту счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Арендные обязательства".

Указанную сумму организация вправе принять к вычету по мере получения счетов-фактур от лизингодателя (пп. 1 п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса РФ).

Расходы лизингодателя, связанные с приобретением предмета лизинга, составили 944 000 руб., в том числе НДС 144 000 руб.

Общая сумма лизинговых платежей составляет 1 180 000 руб. (в том числе НДС 180 000 руб.).

Условиями договора лизинга предусмотрено внесение лизингополучателем 20-процентной предоплаты.

Авансовый платеж относится ко всему сроку лизинга, который равен 20 месяцам.

В налоговом учете срок полезного использования предмета лизинга установлен равным шести годам (предмет лизинга относится к четвертой амортизационной группе), при начислении амортизации организация применяет специальный коэффициент, равный 3.

Амортизация в бухгалтерском и налоговом учете начисляется линейным способом (методом).

Лизинговое имущество учитывается на балансе лизингополучателя. Организация применяет метод начисления.

По истечении срока действия договора лизинга предмет лизинга возвращается лизингодателю.

В бухгалтерском учете сумма ежемесячного лизингового платежа составляет 59 000 руб. (1 180 000 руб. / 20 мес.), в том числе НДС 9000 руб. (180 000 руб. / 20 мес.).

При этом 20 процентов цены договора лизингополучатель перечисляет авансом после заключения договора лизинга.

Перечисленный аванс не признается расходом лизингополучателя и учитывается в составе дебиторской задолженности с обособленным отражением в аналитическом учете (п. п. 3, 16 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, организация ежемесячно перечисляет лизинговый платеж в сумме 47 200 руб. (59 000 руб. – 59 000 руб. x 20%), в том числе НДС 7200 руб. (47 200 руб. / 118 x 18).

Кроме того, организация-лизингополучатель ежемесячно начисляет амортизацию по принятому на баланс предмету лизинга (п. 17 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 50 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

При линейном способе начисления амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 19 ПБУ 6/01).

В данном случае срок полезного использования предмета лизинга может быть установлен в бухгалтерском учете исходя из срока действия договора лизинга (20 месяцев) (п. 20 ПБУ 6/01).

В таком случае ежемесячная сумма амортизации составит 50 000 руб. ((1 180 000 руб. – 180 000 руб.) / 20 мес.).

В налоговом учете сумма предоплаты, перечисленная лизингодателю, не признается расходом в налоговом учете (п. 14 ст. 270 НК РФ).

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, он включает предмет лизинга в соответствующую амортизационную группу (п. 10 ст. 258 НК РФ).

При этом первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 257 НК РФ). То есть в данном случае первоначальная стоимость объекта основных средств для целей исчисления налога на прибыль составляет 800 000 руб. (944 000 руб. – 144 000 руб.).

При начислении амортизации по основным средствам из четвертой амортизационной группы, которые являются предметом договора лизинга, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем ввода объекта основных средств в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости этого объекта либо когда данный объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ).

Поскольку организация использует специальный коэффициент, равный 3, ежемесячная сумма амортизации, начисленная в налоговом учете линейным методом, в данном случае составляет 33 333,33 руб. (800 000 руб. x 1 / (12 мес. x 6 лет) x 100% x 3) (п. 2 ст. 259.1 НК РФ).

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии со ст. ст. 259 – 259.2 НК РФ (абз. 2 пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, сумма ежемесячного лизингового платежа, которую организация вправе учитывать в расходах в налоговом учете, составляет 16 666,67 руб. (59 000 руб. – 9000 руб. – 33 333,33 руб.).

Применение ПБУ 18/02

В данном случае сумму, уплачиваемую лизингополучателю по договору лизинга, организация учитывает в расходах в бухгалтерском учете через амортизационные отчисления. При этом ежемесячная сумма расходов составляет 50 000 руб.

В налоговом учете общая сумма расходов по договору лизинга учитывается через амортизационные отчисления и лизинговые платежи. При этом ежемесячная сумма расходов, как и в бухгалтерском учете, составляет 50 000 руб. (33 333,33 руб. + 16 666,67 руб.).

Таким образом, различий в порядке признания расходов между бухгалтерским и налоговым учетом не возникает.

В учете лизингополучателя расчеты с лизингодателем по лизинговым платежам будут отражены следующими проводками:

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

Перечисление аванса и получение предмета лизинга

Перечислен аванс по договору лизинга

76-6 "Задолженность по лизинговым платежам"

51 «Расчетный счет»

Выписка банка по расчетному счету

Принят к вычету НДС с перечисленной предоплаты

(236 000 x 18 / 118)

Выписка банка по расчетному счету

Отражена задолженность (без учета НДС) перед лизингодателем по договору лизинга

(1 180 000 – 180 000)

76-5 "Арендные обязательства"

Акт приемки-передачи имущества в лизинг,

Отражен НДС, подлежащий уплате по договору лизинга

76-5 "Арендные обязательства"

Предмет лизинга принят к учету в составе основных средств

01-2 "Полученное в лизинг имущество"

Акт о приеме- передаче объекта основных средств,

Инвентарная карточка учета объекта основных средств

Ежемесячно в течение срока действия договора лизинга

Начислен ежемесячный лизинговый платеж

76-5 "Арендные обязательства"

76-6 "Задолженность по лизинговым платежам"

Принят к вычету НДС с суммы ежемесячного лизингового платежа

При расчете налогов по аренде имущества и по лизингу есть сходства, и есть различия. Например, в части НДС «входящий» налог принимают к вычету. По налогу на прибыль есть ряд особенностей для лизинговых операций, которые нужно учитывать.

Налоговый и бухгалтерский учет операций лизинга, безусловно, сложнее, чем учет по аренде. Нередко компаниям приходится спорить с налоговиками по тем или иным вопросам расчета налога на прибыль. К тому же надо принимать во внимание, у кого на балансе числится имущество, переданное в лизинг. Этот фактор оказывает влияние на налоговую нагрузку.

НДС при лизинге и аренде

– договор лизинга (аренды) заключен на имущество, которое будет использовано лизингополучателем (арендатором) в деятельности, облагаемой НДС;

– лизингодатель (арендодатель) фактически оказал лизингополучателю (арендатору) в налоговом периоде услуги по лизингу (аренде);

– лизингополучатель (арендатор) отразил указанные услуги (т. е. лизинговый или арендный платеж) в бухгалтерском учете;

– лизингодатель (арендодатель) предоставил лизингополучателю (арендатору) счет-фактуру на лизинговый платеж (арендную плату) (ст. 169 НК РФ).

Налог на прибыль при лизинге и аренде

При заключении договора аренды имущество всегда учитывается на балансе арендодателя. Учет операций по договору аренды у арендатора для целей налогообложения прибыли полностью соответствует учету лизинговых операций у лизингополучателя при заключении договора лизинга с условием об учете предмета лизинга на балансе лизингодателя.

Имущество учитывается на балансе лизингодателя

В указанной ситуации лизингополучатель относит в состав расходов для целей налога на прибыль всю сумму начисленного лизингового платежа (подп. 10 п. 1 ст. 264 НК РФ). Аналогично арендатор относит в состав налоговых расходов сумму арендной платы.

Договор лизинга заключен на 30 месяцев. Общая сумма лизинговых платежей без НДС составляет 375 000 руб. Сумма ежемесячного лизингового платежа равна:

375 000 руб. : 30 мес. = 12 500 руб.

Лизингополучатель ежемесячно относит в состав расходов текущего периода указанную сумму в качестве прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ).

Имущество учитывается на балансе лизингополучателя

В данной ситуации налоговый учет у лизингополучателя сложнее. Прежде всего лизингополучатель должен включить полученное в лизинг имущество в соответствующую амортизационную группу по стоимости, равной затратам лизингодателя на его приобретение и доведение до состояния, пригодного к использованию (п. 1 ст. 257 НК РФ). Лизингополучатель вправе относить в состав налоговых расходов амортизацию по такому имуществу, начисленную линейным или нелинейным методом с применением повышающего коэффициента, но не выше 3. Повышающий коэффициент не распространяется на лизинговое имущество, относящееся к первой, второй и третьей амортизационным группам (подп. 1 п. 2 ст. 259.3 НК РФ).

Желательно, чтобы возможность применения коэффициента и его размер были предусмотрены как в самом договоре лизинга (п. 1 ст. 31 Закона № 164-ФЗ), так и в учетной политике лизингополучателя для целей налогообложения (письмо УФНС России по г. Москве от 14.12.2005 № 20-12/92338).

Помимо амортизации предмета лизинга лизингополучатель относит в состав расходов по налогу на прибыль начисленный за соответствующий период лизинговый платеж за минусом суммы амортизации предмета лизинга в данном периоде.

Договор лизинга заключен на 30 месяцев. Общая сумма лизинговых платежей без НДС составляет 375 000 руб. Сумма ежемесячного начисленного лизингового платежа равна:

375 000 руб. : 30 мес. = 12 500 руб.

Стоимость предмета лизинга (станка с ЧПУ), по данным налогового учета лизингодателя (доводится до лизингополучателя справкой с приложением копий первичных документов, подтверждающих заявленную стоимость), составляет 200 000 руб. Станок с ЧПУ, по данным лизингополучателя, относится к 5-й амортизационной группе (код ОКОФ 14 0001010). В соответствии с учетной налоговой политикой лизингополучателя по амортизируемому имуществу устанавливается минимальный срок полезного использования для соответствующей группы, то есть 85 месяцев, применяется линейный метод амортизации. В соответствии с договором лизинга и учетной политикой лизингополучателя для целей налогообложения по лизинговому имуществу применяется коэффициент ускорения амортизации в размере 3. Ежемесячная сумма амортизации предмета лизинга, начисляемая лизингополучателем, равна:

200 000 руб. : 85 мес. × 3 = 7059 руб.

Таким образом, лизингополучатель относит в состав расходов текущего периода 7059 руб. как амортизацию по статье 259 Налогового кодекса и сумму лизингового платежа (подп. 10 п. 1 ст. 264 НК РФ) в размере:

12 500 – 7059 = 5441 руб.

На основании пункта 9 статьи 258 Налогового кодекса компания имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 процентов (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также не более 10 процентов (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со статьей 257 Налогового кодекса.

По мнению налогового ведомства (письмо ФНС России от 08.04.2009 № ШС-22-3/267), нашедшего поддержку у судей Московского округа (пост. ФАС МО от 11.04.2012 № А40-23166/11-116-67), данное положение не распространяется на лизингополучателей, учитывающих предмет лизинга на своем балансе. На мой взгляд, позиция налоговиков не соответствует Налоговому кодексу, так как комментируемый пункт Кодекса не устанавливает подобного ограничения в отношении лизингополучателей. Указанный вывод подтверждается и судом (пост. ФАС ЦО от 11.11.2011 № А64-5786/2010).

Лизингополучатель (арендатор) применяет спецрежим

«Выкупная стоимость» лизингового имущества

Налог на имущество при лизинге

Транспортный налог при лизинге

Бухгалтерский учет лизингополучателя (арендатора)

Бухучет операций по договору аренды у арендатора полностью соответствует учету лизинговых операций у лизингополучателя при заключении договора лизинга с условием об учете предмета лизинга на балансе лизингодателя.

Если предмет лизинга учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается на забалансовом счете 001 «Арендованные основные средства» (п. 8 Указаний). Начисление причитающихся лизингодателю лизинговых платежей за отчетный период отражается по кредиту счета 76 «Расчеты с прочими дебиторами и кредиторами» в корреспонденции со счетами учета издержек производства (обращения) (п. 9 Указаний). При выкупе лизингового имущества его стоимость на дату перехода права собственности списывается с забалансового счета 001 «Арендованные основные средства». Одновременно производится запись на эту стоимость по дебету счета 01 «Основные средства» и кредиту счета 02 «Амортизация основных средств» (п. 11 Указаний).

Общая сумма лизинговых платежей без НДС составляет 375 000 руб. Сумма ежемесячного начисленного лизингового платежа равна 12 500 руб. без НДС. В бухгалтерском учете будут сделаны записи:

ДЕБЕТ 001 «Арендованные основные средства»

– 375 000 руб. — получен в лизинг станок с ЧПУ;

ДЕБЕТ 20 КРЕДИТ 76

– 12 500 руб. — начислен лизинговый платеж*;

ДЕБЕТ 19 КРЕДИТ 76

– 2250 руб. — принят к учету НДС по лизинговому платежу;

ДЕБЕТ 68 КРЕДИТ 19

– 2250 руб. — предъявлен к вычету НДС по лизинговому платежу;

ДЕБЕТ 76 КРЕДИТ 51

– 14 750 руб. — оплачен лизинговый платеж.

При подписании акта приемки-передачи имущества в собственность лизингополучателя**:

ДЕБЕТ 01 КРЕДИТ 02

– 375 000 руб. — получен в собственность станок с ЧПУ по завершении договора лизинга;

– 375 000 руб. — списан с забалансового счета станок ЧПУ.

* ПБУ 18/02 в данной ситуации не применяется, так как сумма налогового расхода по договору лизинга совпадает с бухгалтерским расходом по счету 20 «Основное производство» и составляет 12 500 руб.

** Лизинговое имущество может передаваться в собственность лизингополучателя как по договору купли-продажи (п. 5 ст. 15 Закона № 164-ФЗ), так и непосредственно по условиям договора лизинга без составления договора купли-продажи (п. 1 ст. 19 Закона № 164-ФЗ). Гражданское и налоговое законодательство не требует выделения выкупной стоимости предмета лизинга в случае, если он переходит в собственность лизингополучателя по условиям договора лизинга без составления договора купли-продажи (пост. ФАС ЗСО от 20.04.2006 № Ф04-9918/2005(21822-А27-3)). В примере рассмотрены проводки по учету именно такого договора лизинга.

Если предмет лизинга учитывается на балансе лизингополучателя, то его стоимость (с учетом дополнительных расходов лизингополучателя по доведению предмета лизинга до состояния, пригодного к использованию) учитывается на счете 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Арендные обязательства» (п. 8 Указаний), с последующим переводом предмета лизинга в состав основных средств и начислением по нему амортизации установленным лизингополучателем способом.

При этом применение повышающего коэффициента амортизации не выше 3 в бухгалтерском учете при начислении амортизации линейным способом неправомерно (пост. Президиума ВАС РФ от 05.07.2011 № 2346/11). Также лизингополучатель не вправе устанавливать в бухучете срок полезного использования предмета лизинга исходя из срока действия договора лизинга, предусматривающего переход имущества в собственность лизингополучателя (пост. ФАС УО от 10.12.2007 № Ф09-10017/07-С3). Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Арендные обязательства» в корреспонденции со счетом 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» (п. 9 Указаний). При выкупе лизингового имущества на счетах 01 «Основные средства» и 02 «Амортизация основных средств» производится внутренняя запись, связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (п. 11 Указаний).

Общая сумма лизинговых платежей без НДС составляет 375 000 руб. Сумма ежемесячного начисленного лизингового платежа равна 12 500 руб. без НДС. В бухучете будут сделаны следующие записи:

ДЕБЕТ 08 КРЕДИТ 76 субсчет «Арендные обязательства»

– 375 000 руб. — получен в лизинг станок с ЧПУ;

ДЕБЕТ 19 КРЕДИТ 76 субсчет «Арендные обязательства»

– 67 500 руб. — принят к учету НДС со всей суммы лизинговых платежей;

ДЕБЕТ 01 субсчет «Полученное в лизинг имущество» КРЕДИТ 08

– 375 000 руб. — предмет лизинга отражен в составе основных средств лизингополучателя.

Далее записи делаются ежемесячно:

ДЕБЕТ 76 субсчет «Арендные обязательства» КРЕДИТ 76 «Задолженность по лизинговым платежам»

– 14 750 руб. — начислен лизинговый платеж;

ДЕБЕТ 68 КРЕДИТ 19

– 2250 руб. — предъявлен к вычету НДС из бюджета по лизинговому платежу;

ДЕБЕТ 76 субсчет «Задолженность по лизинговым платежам» КРЕДИТ 51

– 14 750 руб. — оплачен лизинговый платеж;

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация полученного в лизинг имущества»

– 4412 руб. — начисляется амортизация предмета лизинга в бухучете ежемесячно с месяца, следующего за месяцем получения имущества в лизинг*;

ДЕБЕТ 01 субсчет «Собственное имущество» КРЕДИТ 01 субсчет «Полученное в лизинг имущество»

– 375 000 руб. — получен в собственность станок с ЧПУ по завершении договора лизинга**;

ДЕБЕТ 02 субсчет «Амортизация полученного в лизинг имущества» КРЕДИТ 02 субсчет «Амортизация собственного имущества»

– 127 948 руб. — получен в собственность станок с ЧПУ по завершении договора лизинга***.

Ежемесячно с месяца, следующего за месяцем перехода права собственности на имущество к лизингополучателю, и до полного погашения стоимости лизингового имущества:

ДЕБЕТ 20 КРЕДИТ 02 субсчет «Амортизация собственных основных средств»

– 4412 руб.* — начисляется амортизация по рассматриваемому имуществу.

* Лизингополучатель определяет срок полезного использования полученного в лизинг имущества в целях бухгалтерского учета в соответствии со своей учетной политикой для целей бухучета (в примере срок выбран таким же, как для налогового учета, т. е. 85 месяцев). ПБУ 18/02 в данной ситуации применяется, так как сумма налогового расхода по договору лизинга (12 500 руб.) больше бухгалтерского расхода по счету 20 «Основное производство» (4412 руб.), а с месяца, следующего за месяцем выкупа предмета лизинга, бухгалтерский расход будет составлять 4412 руб., а налоговый расход будет отсутствовать.

Руководствуясь принципом рациональности ведения учета (п. 7 ПБУ 1/98), лизингополучатель, на взгляд автора, вправе применять положения ПБУ 18/02 не к отдельным операциям в рамках договора лизинга (начислению амортизации, лизинговому платежу), а к общему результату лизинговых операций за месяц. То есть, в рассматриваемом примере лизингополучатель отражает лизинговые операции по рассматриваемому договору для целей ПБУ 18/02 следующим образом:

В течение срока действия договора лизинга лизингополучатель ежемесячно формирует налогооблагаемую временную разницу на сумму 8088 руб. (12 500 – 4412) и, соответственно, отложенное налоговое обязательство на сумму 1618 руб. (8088 руб. × 20%), что отражается в учете проводкой:

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 77

С месяца, следующего за месяцем окончания договора лизинга, и до полной амортизации бывшего в лизинге имущества лизингополучатель ежемесячно погашает налогооблагаемую временную разницу на сумму 4412 руб. (0 – 4412) и, соответственно, отложенное налоговое обязательство в размере 882 руб. (4412 руб. × 20%), что отражается в учете проводкой:

ДЕБЕТ 77 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль».

** Лизинговое имущество может передаваться в собственность лизингополучателя как по договору купли-продажи (п. 5 ст. 15 Закона № 164-ФЗ), так и непосредственно по условиям договора лизинга без составления договора купли-продажи (п. 1 ст. 19 Закона № 164-ФЗ). Гражданское и налоговое законодательство не требует выделения выкупной стоимости предмета лизинга в случае, если он переходит в собственность лизингополучателя по условиям договора лизинга без составления договора купли-продажи (пост. ФАС ЗСО от 20.04.2006 № Ф04-9918/2005(21822-А27-3)). В примере рассмотрены проводки по учету именно такого договора лизинга.

*** Начисленная амортизация составляет 127 948 руб. (4412 руб. × 29 мес. (срок амортизации имущества в ходе действия договора)).

No related posts.