Неуплата налогов в крупном размере это сколько

Уголовная ответственность за неуплату налогов предусмотрена УК РФ. Если в рамках налоговой ответственности контролеры вправе взыскать с плательщика штраф за неуплату налогов (а также пени), то в УК кроме штрафов указаны и более строгие наказания, вплоть до лишения свободы (ст. 198, 199 УК РФ).

Но прежде чем разбирать конкретные статьи УК РФ, рассмотрим важные отличия между налоговой и уголовной ответственностью за уклонение от уплаты налогов, чтобы понять, при каких обстоятельствах налогоплательщик может быть привлечен именно к уголовной ответственности.

| Критерий | Налоговая ответственность | Уголовная ответственность |

|---|---|---|

| Субъект ответственности | Организации, индивидуальные предприниматели, физически лица | Только физические лица (в том числе обладающие статусом ИП), вменяемые и достигшие определенного возраста (ст. 19 УК РФ). К примеру, директор, учредитель и др. |

| Размер суммы недоимки | Не имеет значения | Должен быть крупным или особо крупным |

| Наличие умысла для привлечения к ответственности | Не обязательно | Обязательно |

Когда наступает уголовная ответственность за неуплату налогов

Уклонению от уплаты налогов в УК РФ посвящено сразу две статьи (ст. 198, 199 УК РФ). Составы преступлений, предусмотренных ими, заключаются в неуплате налогов в крупном или особо крупном размере в связи с непредставлением физическим лицом / организацией налоговой декларации или иных документов, либо с включением в них ложной информации.

| Преступление | Размер неуплаченной суммы | Санкции за неуплату налогов (вид наказания) |

|---|---|---|

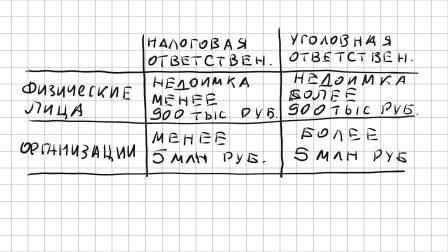

| Уклонение от уплаты налогов с физического лица в крупном размере | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 900 тыс. руб. при условии, что доля неуплаченных налогов превышает 10% подлежащих уплате сумм налогов, либо превышающая 2,7 млн. руб. | — либо штраф в размере 100 – 300 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 1 года до 2 лет; — либо принудительные работы на срок до 1 года; — либо арест на срок до 6 месяцев; — либо лишение свободы на срок до 1 года |

| Уклонение от уплаты налогов с физического лица в особо крупном размере | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 4,5 млн. руб. при условии, что доля неуплаченных налогов превышает 20% подлежащих уплате сумм налогов, либо превышающая 13,5 млн. руб. | — либо штраф в размере 200 – 500 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 18 месяцев до 3 лет; — либо принудительные работы на срок до 3 лет; — либо лишение свободы на срок до 3 лет |

| Уклонение от уплаты налогов с организаций в крупном размере | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 5 млн. руб. при условии, что доля неуплаченных налогов превышает 25% подлежащих уплате сумм налогов, либо превышающая 15 млн. руб. | — либо штраф в размере 100 – 300 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 1 года до 2 лет; — либо принудительные работы на срок до 2 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет; — либо арест на срок до 6 месяцев; — либо лишение свободы на срок до 2 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

| Уклонение от уплаты налогов с организаций в особо крупном размере либо совершенное группой лиц по предварительному сговору | Сумма налогов, составляющая за период в пределах 3 финансовых лет подряд, более 15 млн. руб. при условии, что доля неуплаченных налогов превышает 50% подлежащих уплате сумм налогов, либо превышающая 45 млн. руб. | — либо штраф в размере 200 – 500 тыс. руб. или в размере зарплаты / иного дохода осужденного за период от 1 года до 3 лет; — либо принудительные работы на срок до 5 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет; — либо лишение свободы на срок до 6 лет, возможно также с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Лицо может быть освобождено от уголовной ответственности за уклонение от уплаты налогов по УК РФ, если (п. 2 примечания ст. 198, п. 2 примечания ст. 199 УК РФ):

- преступление им было совершено впервые;

- были уплачены сумма недоимки, пени и штрафа, установленного НК РФ. Сделать это нужно до первого судебного заседания по уголовному делу (ч. 1, 2 ст. 28.1 УПК РФ).

Уголовная ответственность за налоговые правонарушения 2019

Уголовная ответственность за налоговые преступления – это не только ответственность за неуплату налогов. К уголовной ответственности также могут привлечь:

- налоговых агентов, не исполняющих свои обязанности, установленные НК РФ по исчислению, удержанию и перечислению налогов (ст. 199.1 УК РФ);

- руководителя организации или ИП, скрывшего денежные средства или имущество, за счет которых могла быть взыскана недоимка (ст. 199.2 УК РФ).

Для физических лиц и организаций предусмотрены различные суммы, определяющие крупный и особо крупный размер неуплаты налогов и сборов.

Кроме того, понятие крупного и особо крупного размера неуплаченных сумм налогов и сборов, различно для рассматриваемых статей Уголовного кодекса РФ.

Для статьи 199.2 размер крупного и особо крупного размера определяется Примечанием к статье 169 Уголовного кодекса и составляет:

- Крупный размер – более 250 000 рублей

- Особо крупный – более 1 миллиона рублей

Остальные статьи Уголовного кодекса 198, 199, 199.1, устанавливающие уголовную ответственность за неуплату налогов, оперируют одинаковыми суммами, определяющими неуплату налогов в крупном и особо крупном размере, а именно:

ФИЗИЧЕСКИЕ ЛИЦА – КРУПНЫЙ РАЗМЕР.

Для физических лиц, в том числе и предпринимателей, крупным размером неуплаченных налогов и сборов является:

- Сумма неуплаченных налогов и (или сборов) с физического лица, в том числе предпринимателя, составляющая за 3 последовательных финансовых года больше 600 000 рублей, при условии, что эта сумма больше 10% от суммы налогов и (или) сборов подлежащих к уплате за этот период.

До 01 января 2010 года это была сумма неуплаченных налогов и сборов большая 100 000 рублей. То есть этот предел был увеличен в 6 раз - Либо сумма неуплаченных налогов и (или сборов) физическим лицом, в том числе предпринимателем, которая просто превысит 1 800 000 рублей, вне зависимости от иных факторов упомянутых в пункте А).

До 01.01.2010 года соответствующая сумма неуплаченных налогов и сборов с физических лиц и предпринимателей, была установлена как большая 300 000 рублей. Аналогичное увеличение предела привлечения к уголовной ответственности в 6 раз

ФИЗИЧЕСКИЕ ЛИЦА – ОСОБО КРУПНЫЙ РАЗМЕР.

Особо крупным размером неуплаченных налогов и сборов, для физических лиц, в том числе и предпринимателей, является:

- Сумма неуплаченных налогов и (или сборов) физическим лицом, в том числе предпринимателем, составляющая за 3 последовательных финансовых года больше 3 миллионов рублей, при условии, что эта сумма больше 20% от суммы налогов и (или) сборов подлежащих к уплате за этот период.

До 01 января 2010 года – 500 000 руб. 6-ти кратное увеличение - Либо сумма неуплаченных налогов и (или сборов) с физического лица, в том числе предпринимателя, которая просто превысит 9 миллионов рублей, вне зависимости от иных факторов упомянутых в пункте В);

До 01.01.2010 – 1,5 млн. руб. Увеличение в 6 раз

ОРГАНИЗАЦИИ – КРУПНЫЙ РАЗМЕР.

Крупным размером неуплаченных налогов и сборов с организаций, является:

- Сумма неуплаченных налогов и (или сборов) организацией, составляющая за 3 последовательных финансовых года больше 2 миллионов рублей, при условии, что эта сумма больше 10% от суммы налогов и (или) сборов подлежащих к уплате за этот период.

До 01 января 2010 года это была сумма неуплаченных налогов и сборов большая 500 000 руб. Увеличение в 4 раза - Б) Либо сумма неуплаченных налогов и (или сборов) с организации, которая просто превысит 6 миллионов рублей, вне зависимости от иных факторов упомянутых в пункте А).

До 01.01.2010 года соответствующая сумма неуплаченных налогов и сборов была установлена как большая 1,5 млн. рублей. Аналогичное увеличение предела привлечения к уголовной ответственности в 4 раза

ОРГАНИЗАЦИИ – ОСОБО КРУПНЫЙ РАЗМЕР.

Особо крупным размером неуплаченных налогов и сборов с организаций, является:

- Сумма неуплаченных налогов и (или сборов) с организации, составляющая за 3 последовательных финансовых года больше 10 миллионов рублей, при условии, что эта сумма больше 20% от суммы налогов и (или) сборов подлежащих к уплате за этот период;

До 01.01.2010 – 2,5 млн.руб. 4-х кратное увеличение - Г) Либо сумма неуплаченных налогов и (или сборов) организацией, которая просто превысит 30 миллионов рублей, вне зависимости от иных факторов упомянутых в пункте В);

До 01 января 2010 – 7,5 млн. руб. Также смещение пределов в 4 раза

Отдельно обратим внимание, на то, что сам факт неуплаты налогов в размерах менее крупного, даже при полном формальном наличии состава уголовного преступления, преступлением не является.

Согласно пункта 2 статьи 14 Уголовного кодекса РФ:

- Не является преступлением действие, либо бездействие, хотя формально и содержащее признаки какого-либо деяния, предусмотренного Уголовным кодексом, но в силу малозначительности не представляющее общественной опасности.

То есть с точки зрения государства деяния по целенаправленной неуплате налогов, в пределах ниже установленных Уголовным кодексом, уголовным преступлением не являются в виду их малозначительности.

Однако, поскольку за неуплату налогов, кроме уголовной предусмотрена ответственность по налоговому законодательству и административному кодексу, отсутствие в действиях по неуплате налогов состава уголовного преступления не означает, что налоги и штрафы платить не придется.

Уплата начисленных налогов и кроме того штрафов и пени в любом случае обязательна, но в рассматриваемой ситуации без привлечения, к тому же, к уголовной ответственности.

Таким образом, с «01» января 2010 года действительно произошла определенная декриминализация сферы неуплаты налогов и сборов, в том числе и за счет повышения минимальных сумм неуплаты налогов и сборов, в пределах которых, таковое деяние не считается уголовным преступлением.

Как видно из приведенных ниже цифр:

- для физических лиц крупный и особо крупный размер неуплаченных сумм налогов и сборов, образующих необходимый элемент соответствующего уголовного преступления, был увеличен с 01.01.2010 года в 6 раз

- для организаций крупный и особо крупный размер неуплаченных сумм налогов был увеличен с 01.01.2010 года в 4 раза

Перейти к оглавлению материала по уголовной ответственности за налоговые преступления

сборов с физического лица) признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером – сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая тринадцать миллионов пятьсот тысяч рублей.</p>

<table>

<tbody>

<tr>

<td>Крупный размер</td>

<td>более 900 000 руб. при доле неуплаченных налогов более 10 процентов</td>

<td>более 2 700 000 руб. независимо от доли</td>

</tr>

<tr>

<td></td>

<td></td>

<td></td>

</tr>

<tr>

<td>Особо крупный размер</td>

<td>более 4 500 000 руб. при доле неуплаченных налогов более 20 процентов</td>

<td>более 13 500 000 руб. независимо от доли</td>

</tr>

</tbody>

</table>

<p>При определении размера учитывается <b>только недоимка (налог)</b>, пени и штрафы в него не включаются.</p>

<p>Неприведение в приговоре обоснований наличия крупного ущерба ставит под сомнение выводы о виновности лица в уклонении от уплаты налогов (Кассационное определение Верховного Суда РФ от 22.12.2010 N 11-О10-158). Нужно также учесть, что при законодательном изменении градации размера неуплаченных налогов уголовное дело прекращается за отсутствием состава преступления (Определение Верховного Суда РФ от 16.02.2012 № 11-Д12-2).</p>

<p>Легкомысленно было бы думать, что если сумма недоимки менее 5 млн руб. для организаций и 900 тыс руб. для физических лиц, то ответственности не будет.</p>

<p>Такая ответственность предусмотрена главами 15 и 16 Налогового кодекса РФ (НК РФ).</p>

<p>Так, в соответствии со ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия) наказывается взысканием штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов), а если эти действия совершены умышленно, то в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов).</p>

<p style=)

“>

No related posts.