Невыплата кредита банку какое правонарушение

Содержание

- 1 Не выплачиваю кредит, какие последствия

- 2 Как снизить платеж?

- 3 Что делать, если нечем платить?

- 4 Что делать, если банк подал на вас в суд из-за неуплаты?

- 5 Последствия при нарушении условий кредитного договора

- 6 Обращение кредитора в суд

- 7 Какое наказание за неуплату кредита?

- 8 Что будет, если банк подал в суд за неуплату кредита

- 9 Уголовная ответственность за неуплату кредита

- 10 Что делать, если нечем платить за кредит?

Оформить заявку и получить ответ из банка всего за 30 минут→

Оформите заявку и получите решение по кредиту всего за 30 минут:

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9% До 3000000 руб. |

Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. |

Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9% До 1000000 руб. |

Оформить |

| Открытие Большая сумма | От 9,9% До 5000000 руб. |

Оформить |

Многие заемщики, не имеющие возможности осуществлять выплаты по своему кредиту, задаются вопросом – чем же будет грозить им неуплата кредита в 2019 году? Далее мы расскажем вам о тех последствиях, с которым может столкнуться должник.

Оформить заявку и получить ответ из банка всего за 30 минут →

Если ваш займ оформлен официально, то у банка есть все права требовать от вас возврата кредита, даже если вы не захотите сделать это добровольно. Обычно условия сотрудничества банка и клиента при отказе оплаты указаны в договоре, поэтому его следует внимательно читать перед подписанием.

Если вы не согласны с ними, договор лучше сразу не подписывать. Рекомендуем Вам также прочитать статью на тему как правильно уйти от кредита.

Можно ли вовсе не платить по долгам? Да, вы вправе это сделать, однако, в данной ситуации нужно быть готовым к негативным последствиям, с которыми вам придется столкнуться. Что именно вас ждет – описываем далее.

Не выплачиваю кредит, какие последствия

- Для начала – ухудшение кредитной истории. Как вам наверняка уже известно, каждый выданный кредит регистрируется в специальной кредитной базе данных, где содержатся все сведения, как о самом займе, так и о заемщике. Фиксируется все – сумма, сроки, порядок выплаты, просрочки, если они имели место быть, размер штрафа. Все это влияет на историю заемщика. Чем больше там будет содержаться информации о просрочках и невыплатах, тем ниже ваши шансы получить деньги в будущем. Учтите, что все крупные банки проверяют потенциального заемщика по базам БКИ (Банк кредитных историй), поэтому если ваша история оказалась испорченной, вы сможете получить новый займ только под очень высокие проценты.

- Вам придется столкнуться со штрафами и пенни за просрочку, которые порой выходят в очень круглую сумму (порядка 1-3% от размера заемных средств ежедневно). Иными словами, ваш долг ежедневно будет увеличиваться. И не стоит удивляться тому, что вы взяли 50.000, а через какое-то время банк с вас требует больше 100 тысяч.

Поэтому нельзя просто не платить кредит и ждать, пока начислят дополнительные штрафы.

Как снизить платеж?

Если вы готовы платить, но вам не по силам это делать из-за большого размера процентов и ежемесячного платежа, разумнее всего будет обратиться в стороннюю компанию за рефинансированием. Данная услуга подразумевает перевод вашего кредита из одного банка в другой под более выгодные условия (сниженная ставка, более длительный период возврата долга, возможно отсутствие страховки и т.д.).

Воспользоваться таким предложением особенно будет актуально для тех заемщиков, у которых несколько задолженностей. Их можно будет объединить в один, по всем снизить ставку и, тем самым, значительно уменьшить переплату.

Обратите внимание, что рефинансирование будет для вас доступно только в том случае, если у вас хорошая кредитная история, т.е. нет просрочек. Если КИ испорчена штрафами, просрочками, пени, банкротством, судами, тогда вам данную услугу не одобрят.

Что делать, если нечем платить?

- Лучше растянуть срок кредита, попросить банк о том, чтобы можно было выплачивать сумму меньшими порциями или же оформить отсрочку на срок, пока вы ищите дополнительную работу. Такая услуга называется реструктуризацией долга, т.е. изменение условий кредитного договора, подробнее о ней рассказано здесь. Но, конечно же, придется немного переплатить.

- Если вы не можете найти деньги на погашение, а задолженность у вас уже скопилась в размере от 500.000 рублей и выше (за кредиты и услуги ЖКХ), то вы можете обратиться в суд для признания вас банкротом. Вам будут предложены различные меры урегулирования проблемы, если есть доход – будут списывать 50% в счет погашения долга, если есть имущество в собственности – его реализуют через конкурсного управляющего. И даже если этого будет недостаточно, ваша задолженность будет закрыта.

- Есть и еще один способ, который является не совсем правильным, но, тем не менее законным – дождаться истечения искового срока по кредитам, который в России составляет 3 года. Если в течение этого времени ничего не платить и никак не общаться с банковскими представителями, то с вас через суд уже не смогут ничего требовать.

Что делать, если банк подал на вас в суд из-за неуплаты?

На самом деле, в этом нет совершенно ничего страшного. Напротив – для многих заемщиков она является наилучшим выходом из ситуации, когда не удается найти с банком компромисс по возврату проблемного долга.

Чем это для вас хорошо? На время судебных разбирательство (со дня подачи заявления) прекращается начисление всех штрафов, комиссий, пени. Иначе говоря, размер долга “замораживается”. Многие должники специально растягивают процесс, и по этой же причине банки крайне неохотно идут в данные инстанции.

Помимо заморозки долга, вы будете иметь возможность снизить его размер. Если у вас есть на руках письменные доказательства, почему не могли своевременно оплачивать долги, например, потеряли работу, лежали в больнице и т.д., то суд может принять это во внимание, и отменить часть штрафных санкций.

Кроме того, если у вас на руках есть копия заявления о реструктуризации, которое вы подавали в банковскую компанию, но она не пошла вам на встречу, об этом стоит упомянуть. Такой документ свидетельствует о том, что вы – вовсе не злостный неплательщик, а честный клиент, который оказался в трудной ситуации.

Подытожим: судебное разбирательство – это однозначно плюс, если у вас на руках есть весомые доказательства, и вы пригласили хорошего адвоката. Вы можете добиться пересмотра суммы долга, зафиксировать её, и попросить о новом графике платежей, возможно даже, с небольшой отсрочкой.

Так или иначе, нет безопасных и легких способов уклониться от выплаты кредита. Поэтому, вместо того чтобы задаваться вопросом, что будет за неуплату кредита, лучше потратить силы на то, чтобы погасить его

Взятые заемщиком на себя обязательства по кредиту должны исполняться должным образом и в срок. Перед заключением договора заемщик внимательно изучает предложенные кредитором условия, оценивает свои текущие финансовые возможности, и только потом берется за подписание соглашения.

Указывать на неподъемность условий, изменение финансового положения и прочие причины неоплаты нет смысла. Если гражданин не может объявить себя банкротом, то обязательства должны исполняться. При их неисполнении возможно наступление неблагоприятных обстоятельств.

Последствия при нарушении условий кредитного договора

Кредитный договор — разновидность гражданско-правовой сделки, по условиям которой стороны имеют определенные права и несут обязанности. Банк выполнил свои обязанности — предоставил заемщику необходимую сумму, обеспечил обслуживание и информационное обеспечение. Со своей стороны заемщик должен своевременно выплачивать задолженность — тело кредита с начисленными на него процентами.

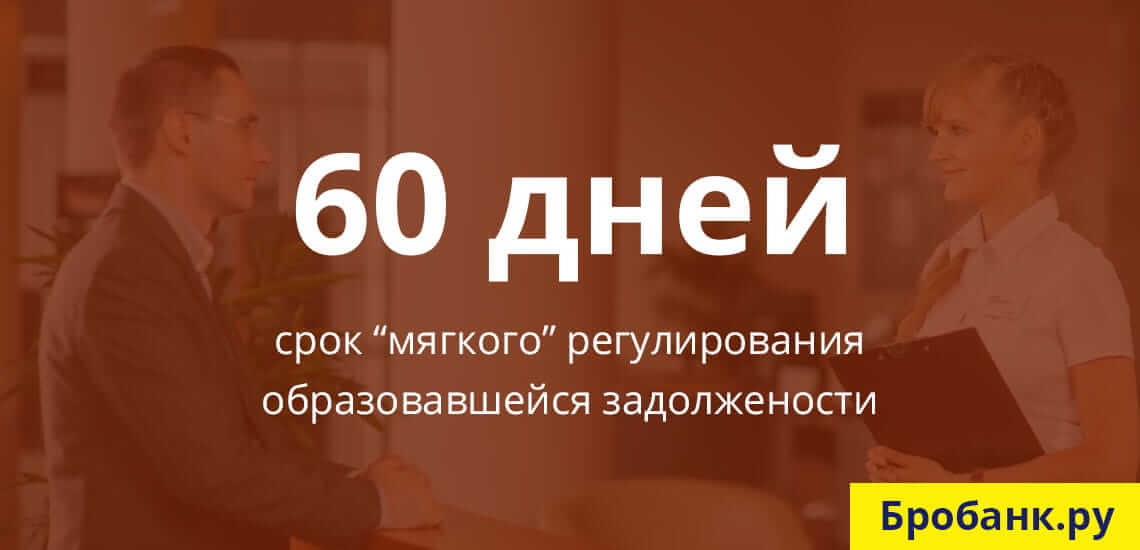

Если оплата не поступает вовремя, банк извещает заемщика о допущенной просрочке. На начальном этапе (Soft-collection), который может достигать до 60 дней просрочки, в адрес заемщика поступают звонки и уведомления. На этой стадии взысканием просроченной задолженности занимается собственный (внутренний) отдел кредитной организации.

При просрочке более, чем 60 дней (Hard-collection) банк может воспользоваться своим правом на использование услуг специализированных долговых / коллекторских организаций. Работая в рамках правового поля, эти компании стараются решить вопрос без участия судебных органов. В некоторых случаях их работа приносит результаты.

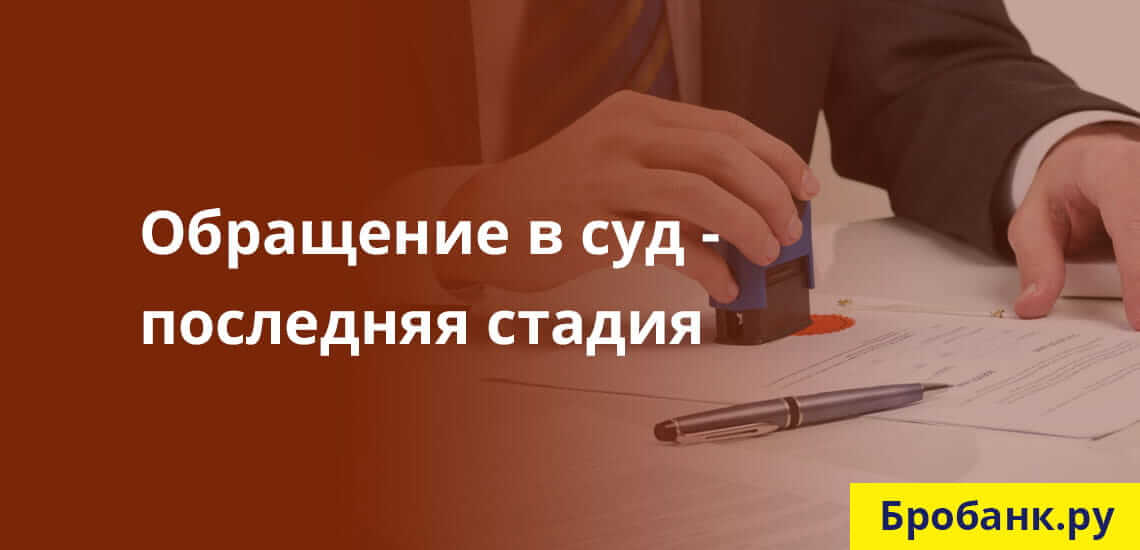

Если обращение к третьим лицам не приведет к оплате долга, у банка остается единственный вариант вернуть всю сумму – обратиться в суд. Только через решение суда в отношении заемщика могут налагаться санкции в виде изъятия имущества, оплаты всего долга целиком, и даже уголовного наказания.

Обращение кредитора в суд

Выдержка трех стадий взыскания задолженности не является обязательной. Банк, по сути, может обратиться в суд уже через несколько дней просрочки заемщиков обязательств. Но так кредиторы не поступают по следующим причинам:

- Любой судебный процесс отнимает время и предполагает расходы – даже на получение судебного приказа и его передачу судебным приставам может уйти больше месяца.

- Обращение в суд не гарантирует получение всех вмененных заемщику процентов.

- Большинство проблемных кредитов взыскивается на досудебной стадии.

Срок, по истечении которого банк может обратиться в суд, невозможно установить. У каждой кредитной организации на этот счет свои правила. В большинстве случаев на обращение в суд у банка уходят годы. В течение всего этого времени задолженность заемщика растет.

Следовательно, главным неблагоприятным последствием для заемщиков, не оплачивающих кредиты, является обращение банка в суд. И если раньше кредитор использовал различные психологические приемы для возврата долга, то теперь взыскание будет производиться по закону. Именно от обращения банка в суд исходят все остальные 5 наиболее неблагоприятных последствий.

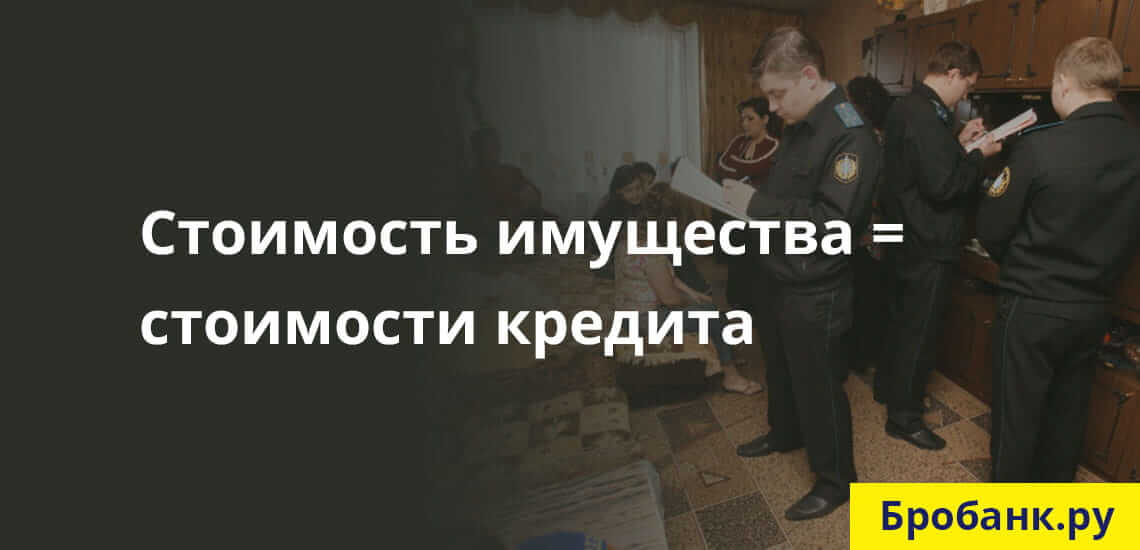

1. Наложение взыскания на имущество

Такие санкции применяются не только по залоговым кредитам или кредитам с обеспечением. Наложить взыскание на имущество должника суд может по любым кредитным обязательствам, соразмерным по размеру со стоимостью этого самого имущества.

Если суд принимает сторону банка, как и происходит в большинстве случаев, то ликвидное имущество должника может быть взыскано по исполнительному листу. Инициатором взыскания практически всегда выступает кредитор (банк). Процедура взыскания организовывается силами сотрудников ФССП.

В 446 ГК РФ дан список объектов, предметов и прочих имущественных благ, на которые не может быть наложено взыскание. Во всех остальных случаях проштрафившийся заемщик должен быть готов к тому, что его движимое и недвижимое имущество может быть взыскано в рамках исполнения судебного решения.

2. Арест счетов и вкладов заемщика

По решению суда все финансовые счета заемщика могут быть арестованы или заблокированы судебными приставами. Делается это в целях списания суммы долга в пользу кредитора в процессе обеспечения исполнения судебного решения.

При этом блокироваться могут не только депозитные и расчетные счета заемщика, но и карточные и зарплатные счета. Если суммы для списания долга не будет хватать на указанных счетах, то она будет списываться частями – по мере поступления начислений.

3. Оплата неустойки и возмещение судебных расходов взыскателя

В соответствии со ст. 330 ГК РФ заемщик, допустивший просрочку, обязуется возвратить не только всю сумму с процентами, но еще и неустойку. Размер неустойки оговаривается сторонами в соглашении или устанавливается законом.

Что касается возмещения судебных расходов, то на заемщика (в данном случае – на ответчика) могут лечь дополнительные материальные расход в виде возмещения банку расходов на юридические услуги и подготовку к разбирательству. В этой части суд отталкивается от общей суммы иска (совокупной суммы долга), размера неустойки, материального положения ответчика.

Возмещение производится в процентом соотношении – до 100% от произведенных банком затрат. Без заявления истца суд не станет рассчитывать размер такого возмещения.

4. Уголовная ответственность

Лишение свободы, которым кредиторы часто запугивают своих должников, в рамках законодательства РФ действительно предусматривается. В соответствии со ст. 177 действующего УК РФ, при доказательстве злостного уклонения от оплаты задолженности, заемщику грозит до 2-х лет лишения свободы. И речь здесь идет о вполне реальных сроках.

Неправильная трактовка положения статьи и правовая неграмотность большинства заемщиков, становятся причинами спекуляции и подмены терминов. Чтобы речь шла об уголовном преследовании, необходимо наличие следующих факторов:

- Злостного уклонения – когда заемщик имеет возможность платить по обязательствам, но не делает этого, даже при наличии судебного решения.

- Совокупная сумма долга составляет более 2 250 000 рублей – если сумма долга меньше, то ни о каком уголовном преследовании не может быть и речи.

Следовательно, уголовная ответственность за невыплату кредита теоретически может наступить, но только при доказанном факте злостного уклонения от исполнения обязательств. Отсутствие возможностей по оплате долга полностью исключает уголовную ответственность.

Число обвинительных приговоров по рассматриваемой статье в РФ настолько мизерно, что даже примерную статистику привести ради примера крайне сложно. Дело здесь не только в сложном доказывании вины заемщика, а еще в большом количестве альтернативных санкций, применение которых в отношении гражданина более уместно.

5. Негативное влияние на кредитную историю

Любая просрочка всегда фиксируется в кредитной истории. Банки обязаны передавать эту информацию хотя бы в одно БКИ. При наличии длительных просрочек, если даже к моменту обращения за новым кредитом они закрыты, оформление соглашения будет связано с некоторыми трудностями.

Если же кредитная история показывает, что с заемщика долг взыскивался принудительно (через суд), то исправить этот факт будет крайне сложно. С такой записью в кредитной истории заемщику будет проблемно оформить и микрозайм, так как он (заемщик) заведомо рассматривается в виде неблагонадежного.

Возможность занимать средства у банка сделала жизнь проще. Сегодня каждый россиян может свободно покупать товары и оплачивать услуги в кредит — для этого не надо копить месяцами или одалживать у друзей. Обратная сторона медали — ответственность. Не каждый заемщик может вернуть взятую сумму вовремя. Рассмотрим, какое наказание за неуплату кредита предусмотрено.

Какое наказание за неуплату кредита?

Обратившись за ссудой в банк, человек возлагается на себя обязательства по ее возврату. А любые обязательства, в случае их неисполнения, караются санкциями. Кредитные отношения — не исключение. Размер и порядок выплат фиксируются в договоре сторон.

Не сделав взнос вовремя или в недостаточном объеме, к заемщику могут быть примерены следующие санкции за неуплату кредита:

- Финансовая ответственность. Включает выплату неустойки, пеней или возврат всего займа единоразово;

- Имущественная ответственность. Выражается в конфискации имущества (недвижимости, авто, банковских счетов) и их реализации;

- Уголовная ответственность. Подразумевает штрафы, обязательные и принудительные работы, лишение свободы.

Чаще других российские банки прибегают к финансовым рычагам. Когда их оказывается недостаточно, у должника изымают имущество. Последней мерой для злостного неплательщика становится суд. Рассмотрим подробнее, как взыскивает задолженность в каждом из случаев.

Если пропущен ежемесячный платеж

Сделать взнос в пользу погашения кредита необходимо до конца платежного периода. Нередко заемщики нарушают график, позабыв об обязательствах, или не платят намеренно. Особой опасности это не влечет, кроме дополнительных затрат. С первого дня просрочки банк начисляет пеню или штраф в размере, оговоренном условиями ссуды. Значение неустойки сильно варьируется от банка к банку.

Например, в Сбербанке санкция составляет 20% годовых от общей суммы пропущенного платежа.

Заемщику дается 60 дней для погашения задолженности, включающей минимальные взносы за два месяца плюс неустойка. В этот срок банки, как правило, не донимают должников напоминаниями, но в отдельных учреждениях установлены свои порядки. Поэтому не стоит удивляться звонкам консультантов, sms-уведомлениям и письмам.

Если платежи по кредиту так и вносились

Считается, что два календарных месяца — достаточный срок, за который ответственный заемщик справится с долгом. Если же плата не была внесена, бездействовать или бежать от обязательств не стоит. Задолженность продолжит числиться за клиентом, а переплата будет расти в геометрической прогрессии. Лучшая стратегия тут — обратиться в банк и попытаться решить вопрос мирно, не дожидаясь серьезных последствий неуплаты кредита.

В качестве компромисса учреждения отсрочивают платежи или пересматривают график выплат. Например, период кредитования могут продлить на год, оставив процентную ставку прежней. В итоге заемщик переплатит 30% всей суммы кредита, зато сохранит репутацию в глазах банковской среды. В отдельных случаях последствия неуплаты кредита более суровы, и должника обязывают вернуть весь заем единовременно.

Что будет, если банк подал в суд за неуплату кредита

Столкнувшись с систематическими невыплатами и отчаявшись повлиять на должника своими силами, банки обращаются в суд. С этого момента дело заемщика переходит в руки судебных приставов, которые вправе:

- Регулярно наведываться к лицу домой и на работу;

- Арестовать другие банковские счета заемщика;

- Направить запрос в налоговую инспекцию;

- Арестовать имущество, принадлежащее должнику;

- Ограничить лицу выезд за пределы России.

Описанные меры могут использоваться как превентивно, так и по итогам разбирательства. Если лицо признают виновным по решению суда, на него накладывается обязательство — полностью погасить долг. Не расплатившись с банком, на заемщика может быть заведено уголовное дело за неуплату кредита.

Кстати, в ходе заседаний должнику лучше находиться в зале суда. Постановление о выплате долга вынесут и в его отсутствие, но с подписанием приказа: по его условиям, приставы могут немедленно приступать к взысканию долга. Если нужной суммы не обнаружится на счетах, судебные исполнители конфискуют имущество.

Уголовная ответственность за неуплату кредита

Бывает, что указанные меры не действуют, и должник продолжает уклоняться от выплат. Если случай подпадает под описание, суд накажет должника одним из способов:

- Штраф от 5 до 200 тыс. рублей (или отчисления с заработка лица на протяжении 18 месяцев);

- Обязательные или принудительные работы сроком до двух лет;

- Арест сроком от одного месяца до полугода;

- Лишение свободы сроком от нескольких месяцев до двух лет.

Таким образом, уголовная ответственность за неуплату кредита в России может наступить в виде любого из наказаний. При этом тюрьма — это крайняя мера, которая настигает лишь особо злостных неплательщиков.

Могут ли посадить за неуплату кредита?

Да, могут. Законодательством РФ предусмотрена такая мера наказания за неуплату кредита, как лишение свободы. Однако на практике применить ее трудно: чтобы дело дошло до тюрьмы, плательщик должен задолжать большие суммы, а уклонение от выплат — носить злостный характер. В случае невыплаты потребительских кредитов, сажают в тюрьму редко.

Как взыскивается задолженность?

До обращения в суд банк может прибегнуть к богатому арсеналу мер. Их важно знать каждому заемщику, чтобы защитить свои права при наличии задолженности. Итак, что предпринимают финучреждения?

- Представители банка постоянно напоминают заемщику о выплатах по кредиту: звонят, пишут и т.д.;

- Сведения о просрочках и задолженностях передают в бюро кредитных историй (БКИ), где личность заемщика попадает в черный список;

- Продают долг заемщика коллекторскому агентству или нанимают коллекторов на платной основе.

Стремясь оказать воздействие на должника, коллекторы (и иногда — сотрудники банка) ведут себя некорректно и превышают свои полномочия. Важно, что нарушать права клиента (пускай и неплательщика) банку не позволено. Такие меры, как шантаж, визиты и звони в нерабочее время и в выходные — злоупотребление. С этим можно обратиться в полицию или прокуратуру. Если работники банка и коллекторы общаются в корректной манере, опасаться нечего. Их единственная мера — повлиять на заемщика. Остальное находится в ведении суда.

Что делать, если нечем платить за кредит?

Порой крупные неприятности случаются в жизни самых добропорядочных заемщиков. Такие клиенты искренне не хотят лезть в долги перед банком, даже когда лишаются минимума средств, чтобы гасить заем. Как заложникам обстоятельств избежать наказания за невыплату кредита?

Во-первых, стоит рассмотреть компромиссные варианты. Банкам невыгодно доводить дело до суда, поэтому должнику предлагается два пути:

- Рефинансирование — перевод текущего кредита в другой банк на более выгодных условиях (сниженная ставка, большой срок кредитования). Данная мера доступна заемщикам, еще не успевшим нарушить график выплат;

- Реструктуризация — смягчение условий кредитования для лиц, не способных обслуживать долг перед банком. Включает меры по пролонгации займа, снижению ставки, списанию части задолженности (часто — штрафов, пеней и комиссий).

Если вы предвидите серьезную нехватку капитала, лучше прибегнуть к рефинансированию: данная услуга снизит платежи и будет плюсом к финансовому досье. А вот реструктуризация — крайняя мера. Прибегнув к ней, клиент серьезно подпортит кредитную историю.

Во-вторых, заемщик может обратиться в суд, если задолженность по займам и коммунальным услугам превысила полмиллиона рублей. Его признают банкротом и предложат альтернативные варианты погасить долг. Например, с заработка должника будут списывать 50% в счет кредита, а ценное имущество (при его наличии) реализуют на рынке через конкурсного управляющего.

Последний вариант — дождаться истечения искового срока. Этот способ не совсем правилен с точки зрения закона, но позволяет должнику уклониться от выплат по займам, взятым более трех лет назад. Если за этот промежуток не внесен ни один платеж, а банковские представители не инициировали диалог — суд не сможет ничего вытребовать у должника.

No related posts.