Новая декларация по налогу на имущество 2019

Содержание

- 1 Новая форма расчета и декларации по налогу на имущество

- 2 Приказ ФНС от 31.03.17 г. N ММВ-7-21/271@ (с учетом изменений от 04.10.18)

- 3 Письмо ФНС от 01.11.18 г. N БС-4-21/21319@

- 4 Кофе-пауза: а вы пройдете тест на трезвость?

- 5 Что изменилось в декларации по налогу на имущество 2019

- 6 Состав декларации

- 7 С 2019 года движимое имущество не облагается налогом

- 8 Что еще нового в отчетности?

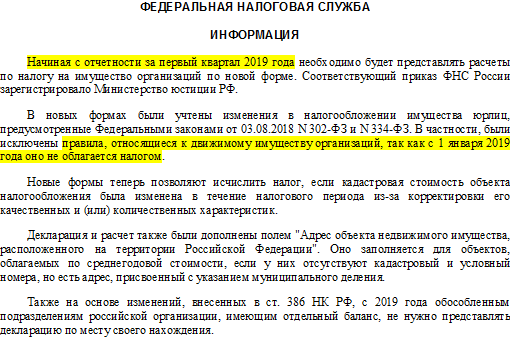

Порядок заполнения и форма декларации по налогу на имущества утверждена приказом ФНС от 31 марта 2017 г. N ММВ-7-21/271@. В этот приказ 04.10.18 внесены изменения, согласно которым расчет и декларация по налогу на имущество, начиная с 1 квартала 2019 года, представляются по новым формам.

Новая форма расчета и декларации по налогу на имущество

Изменения были внесены приказом Ф НС N ММВ-7-21/575@ от 04.10.18. С его текстом можно ознакомиться и скачать ниже.

Эти изменения связаны с отменой налога на движимое имущество с 2019 года, а также некоторыми другими обстоятельствами, которые не позволяла учесть ранее действовавшая форма. Информацию об этом довела ФНС.

Приказ ФНС от 31.03.17 г. N ММВ-7-21/271@ (с учетом изменений от 04.10.18)

С текстом приказа ФНС с учетом изменений от 04.10.18 вы можете ознакомиться и скачать ниже.

Письмо ФНС от 01.11.18 г. N БС-4-21/21319@

В данном письме ФНС разъяснила, какие изменения произошли, а также сообщила, что расчеты и декларацию по новым форма нужно представлять, начиная с отчетности за 1 кв. 2019 года.

Кофе-пауза: а вы пройдете тест на трезвость?

Свои ответы пишите ниже.

В строке 270 декларации по налогу на имущество указывается остаточная стоимость основных средств, учтенных на балансе организации по состоянию на 31 декабря отчетного года. В показатель данной строки не включается стоимость основных средств, не признаваемых объектом налогообложения налогом на имущество в соответствии с пп. 1-7 п. 4 ст. 374 НК РФ (к примеру, земельные участки и иные объекты природопользования). При этом обращаем внимание, что остаточную стоимость объектов основных средств, включенных в 1-ую или 2-ую амортизационные группы, несмотря на то, что такие объекты также не облагаются налогом на имущество, по строке 270 показать нужно.

Необходимость утвердить новую декларацию по налогу на имущество с 2019 года (Приложение № 1 к Приказу ФНС от 04.10.2018 N ММВ-7-21/575@, далее – Приказ), точнее скорректировать старую, возникла в связи с последними поправками в НК РФ. Ведь со следующего года движимое имущество не будет объектом обложения налогом на имущество организаций (п. 1 ст. 374 НК РФ в ред., действ. с 01.01.2019). Напомним, что сегодня не облагаются налогом движимые основные средства только в тех субъектах РФ, где был принят соответствующий региональный закон.

Вместе с декларацией по налогу на имущество 2019 ФНС утвердила и новую форму налогового расчета по авансовому платежу (Приложение № 4 к Приказу). Если в вашем регионе введены отчетные периоды по налогу (п. 2,3 ст. 379 НК РФ), то впервые обновленный расчет вам нужно будет представить за I квартал 2019 года, а по новой форме декларации все налогоплательщики должны будут отчитаться по итогам 2019 года (п. 2 Приказа).

Что изменилось в декларации по налогу на имущество 2019

На титульном листе и в разделе 1 перемен нет, не считая новых штрихкодов в левой верхней части страниц. Их ФНС обновляет при каждой корректировке отчетности.

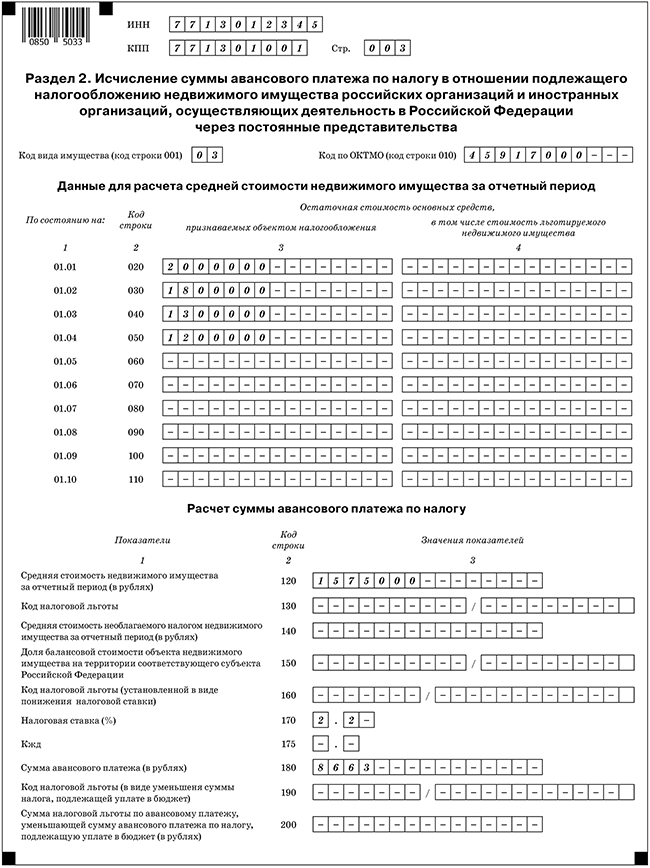

В раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций…» были внесены технические поправки: в заголовке, подзаголовке и некоторых строках раздела теперь прямо указано, что сведения в нем указываются именно о недвижимом имуществе.

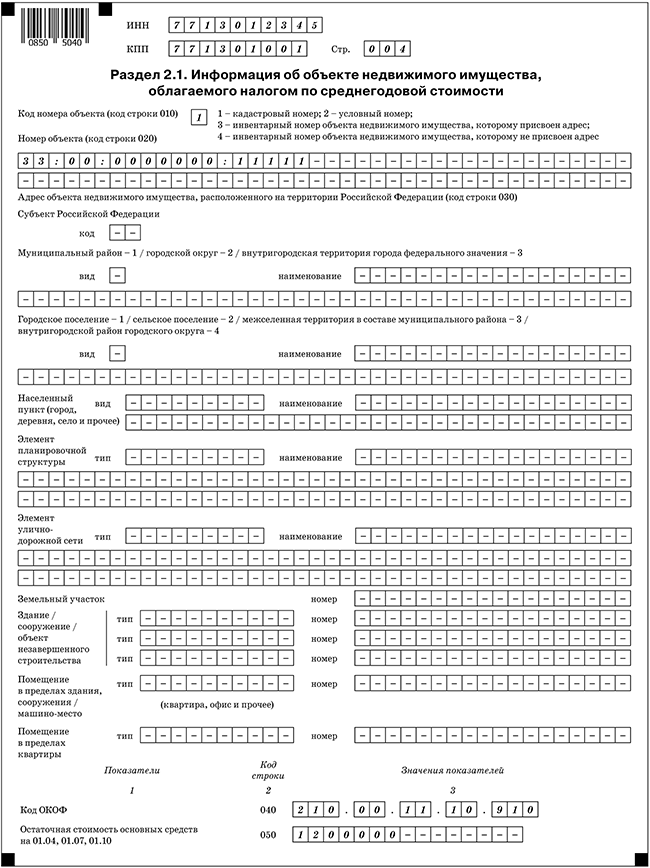

Но больше всего изменился раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости». С отчетности за 2019 год его нужно будет заполнять отдельно на каждый объект недвижимости. Сначала в строке 010 необходимо указать код номера объекта. Если у недвижимого имущества в ЕГРН (п. 6.2 Приложения № 3 к Приказу ФНС от 31.03.2017 N ММВ-7-21/271@ в ред. от 04.10.2018, далее – Приложения № 3):

- есть кадастровый номер, то ставится код 1. Этот кадастровый номер затем нужно отразить в строке 020;

- нет кадастрового номера, но есть условный номер, то – код 2. И этот условный номер ставится в строке 020;

- нет ни кадастрового, ни условного номера, но есть инвентарный номер и присвоенный адрес, то указывается код 3. В отсутствие адреса – код 4. В строке 020 при этом нужно отметить инвентарный номер. Кстати, только если в разделе 2.1 стоит код 3, заполняется строка 030, где отражается адрес объекта недвижимости, причем довольно подробно.

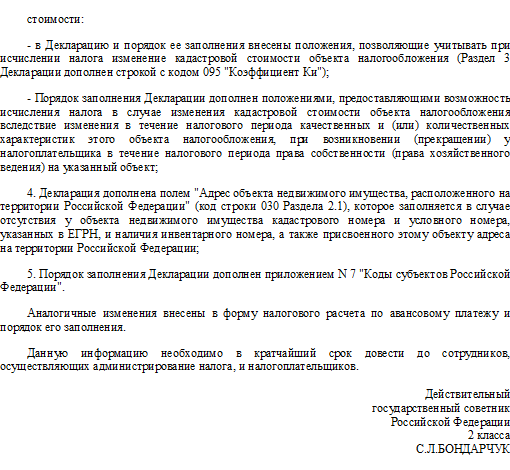

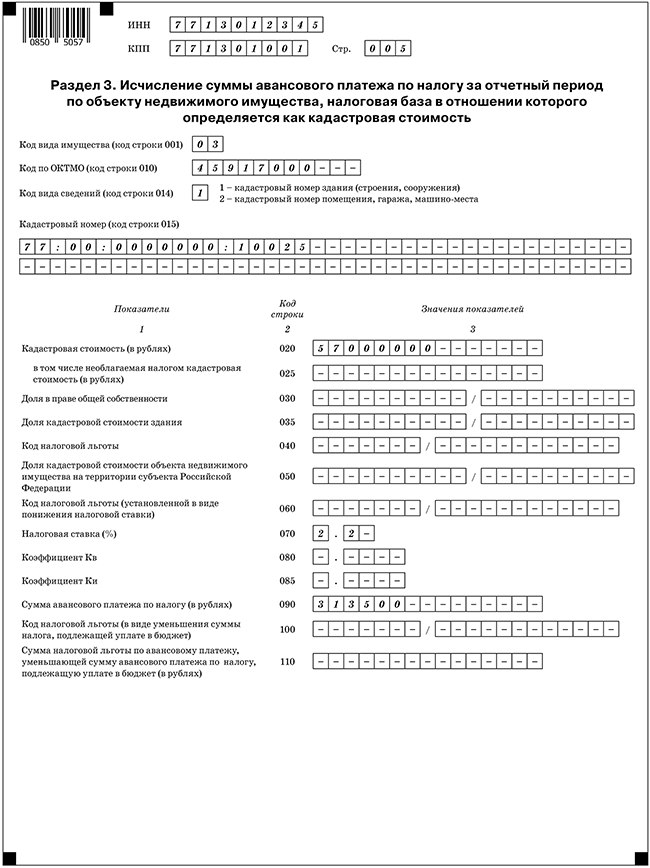

В разделе 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость» коэффициент К переименован в коэффициент Кв. Рассчитывается он по прежним правилам, указывается, как и ранее, в строке 090, но не в виде простой дроби, а в виде десятичной дроби с точностью до десятитысячных долей (п. 12 Приложения № 3). То есть до 4 знака после запятой: к примеру, 0,58333333 округляется до 0,5833.

Также в разделе 3 появилась строка для отражения коэффициента Ки. Он применяется, если в течение налогового периода изменилась кадастровая стоимость объекта недвижимости из-за изменения его количественных или качественных характеристик (п. 13 Приложения № 3).

ФНС России приказом от 04.10.2018 № ММВ-7-21/575@ внесла изменения в формы отчетности по налогу на имущество организаций. По новой декларации нужно будет отчитаться за 2019 год.

Напомним, ежеквартально нужно подавать в налоговую инспекцию налоговый расчет авансовых платежей по налогу на имущество. Его нужно подать в течение 30 дней после окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ). По итогам года подают декларацию не позднее 30 марта следующего за завершившимся налоговым периодом года (п. 3 ст. 386 НК РФ).

Впервые “авансовый” расчет по обновленной форме нужно будет подать до 30 апреля 2019 года. По новой декларации нужно будет отчитаться за 2019 год.

Отчитаться же за 2018 год в марте 2019 года следует по старой форме.

Рассмотрим основные изменения в формах отчетности.

Состав декларации

- из титульного листа;

- Раздела 1 “Сумма налога, подлежащая уплате в бюджет”;

- Раздела 2 “Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства”;

- Раздела 2.1 “Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости”;

- Раздела 3 “Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость”.

С 2019 года движимое имущество не облагается налогом

В новых формах были учтены изменения в налогообложении имущества юридических лиц, предусмотренные Федеральными законами от 03.08.2018 № 302-ФЗ и № 334-ФЗ. Прежде всего, это отмена налога на движимое имущество.

С 1 января 2019 года налог на имущество будет уплачиваться только по недвижимости организаций. Поэтому из отчетности убраны все данные по основным средствам, относящимся к движимому имуществу. Их не нужно будет указывать даже справочно.

В связи с данным нововведением из Декларации исключены поля Раздела 2 “в том числе недвижимое имущество” (код строки 141) и “Остаточная стоимость основных средств по состоянию на 31.12 (в рублях)” (код строки 270).

Что еще нового в отчетности?

В связи с принятием Федерального закона от 03.08.2018 № 334-ФЗ “О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации”, согласно которому изменение кадастровой стоимости объекта налогообложения вследствие изменения качественных и (или) количественных характеристик этого объекта налогообложения учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости:

- в Декларацию и порядок ее заполнения внесены положения, позволяющие учитывать при исчислении налога изменение кадастровой стоимости объекта налогообложения (Раздел 3 Декларации дополнен строкой с кодом 095 “Коэффициент Ки”);

- порядок заполнения декларации дополнен положениями, предоставляющими возможность исчисления налога в случае изменения кадастровой стоимости объекта налогообложения.

Декларация и расчет также дополнены полем “Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации” (код строки 030 Раздела 2.1). Оно заполняется для объектов, облагаемых по среднегодовой стоимости, если у них отсутствуют кадастровый и условный номера, но есть адрес, присвоенный с указанием муниципального деления.

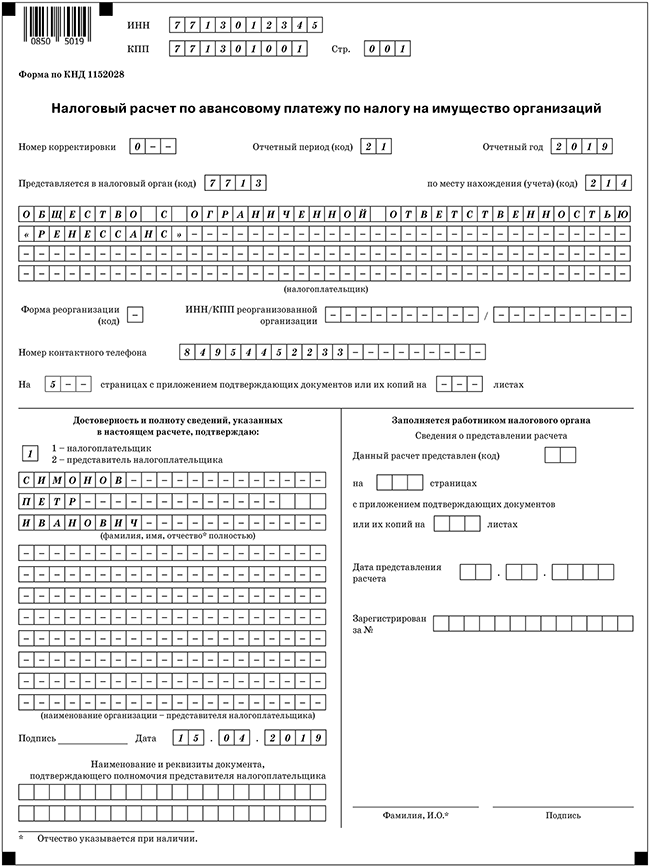

Рассмотрим на примере, как заполнить налоговый расчет по авансовому платежу по налогу на имущество организаций.

Так, Расчет состоит:

- из титульного листа;

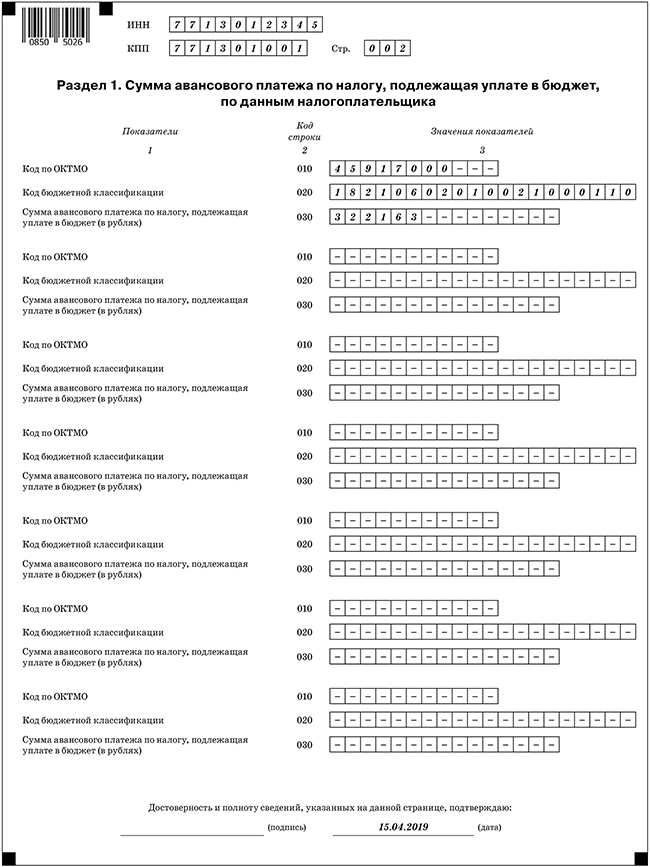

- Раздела 1 “Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика”;

- Раздела 2 “Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению недвижимого имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства”;

- Раздела 2.1 “Информация об объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости”;

- Раздела 3 “Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость”.

Налоговый расчет по налогу на имущество организаций за первый квартал 2019 года бухгалтер заполнил так, как показано далее.

Пример заполнения декларация за первый квартал 2019 года

Практическая энциклопедия бухгалтера

Все изменения 2019 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

No related posts.