Нулевая декларация ндс 2018 образец заполнения

Содержание

- 1 В каких случаях сдается нулевая декларация НДС

- 2 Особенности заполнения титульного листа

- 3 Декларация по НДС нулевая: какие разделы заполнять

- 4 Нулевая декларация НДС 2018: образец заполнения титульника

- 5 Нулевая декларация по НДС: какие листы сдавать?

- 6 Представление единой упрощенной декларации (ЕУД)

- 7 Случаи сдачи нулевой декларации

- 8 Заполнение Титульного листа

- 9 Заполнение нулевой декларации по НДС

- 10 Срок представления декларации

- 11 Способ подачи декларации

- 12 Представление единой упрощенной декларации (ЕУД)

- 13 Кто обязан сдавать?

- 14 Как правильно заполнить нулевую декларацию по НДС?

- 15 Можно ли сдавать нулевые декларации по НДС почтой?

- 16 Как сдать ЕУД

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе. Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

О том, кто становится налоговым агентом по НДС, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст. 145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/1350@).

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

- Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции от 20.12.2016).

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

При заполнении кода ОКВЭД в нулевой декларации по НДС указывается тот код деятельности, который отображен в выписке из Единого госреестра юрлиц (или ИП).

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Декларация по НДС нулевая: какие разделы заполнять

Для начала подготовки декларации необходимо скачать в интернете ее актуальный бланк, введенный приказом ФНС ММВ-7-3/558@ в редакции от декабря 2016 года. Поскольку компания по факту не работала, у нее нет информации для внесения в разделы со 2-го по 12-й. Достаточно заполнить:

Как заполнить нулевую декларацию по НДС? Нужно придерживаться стандартных правил, предъявляемых ФНС к налоговой отчетности:

- Текст вписывается в графы слева направо.

- Пустые поля прочеркиваются.

- В одном поле указывается строго один символ.

- На каждой странице отчета содержится ее порядковый номер в трехзначном формате (например, «001»), ИНН и КПП налогоплательщика.

- Сведения о хозяйствующем субъекте соответствуют его уставной документации, данным регистров бухгалтерского учета.

Информация, представленная в нулевой декларации по НДС, заполненной по образцу, обязательно заверяется усиленной ЭЦП. Ее оформляют заранее на платной основе на директора компании или иное уполномоченное лицо, действующее по доверенности.

Игнорирование необходимости получать ЭЦП и попытки представить декларацию на бумаге с «физической» подписью приведут к проблемам с ИФНС. Налоговики сочтут отчет несданным, что повлечет необходимость уплаты штрафа, «заморозку» банковского счета.

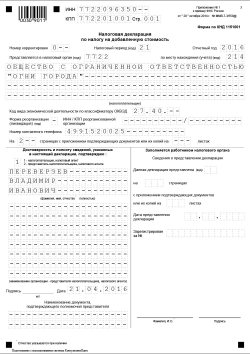

Нулевая декларация НДС 2018: образец заполнения титульника

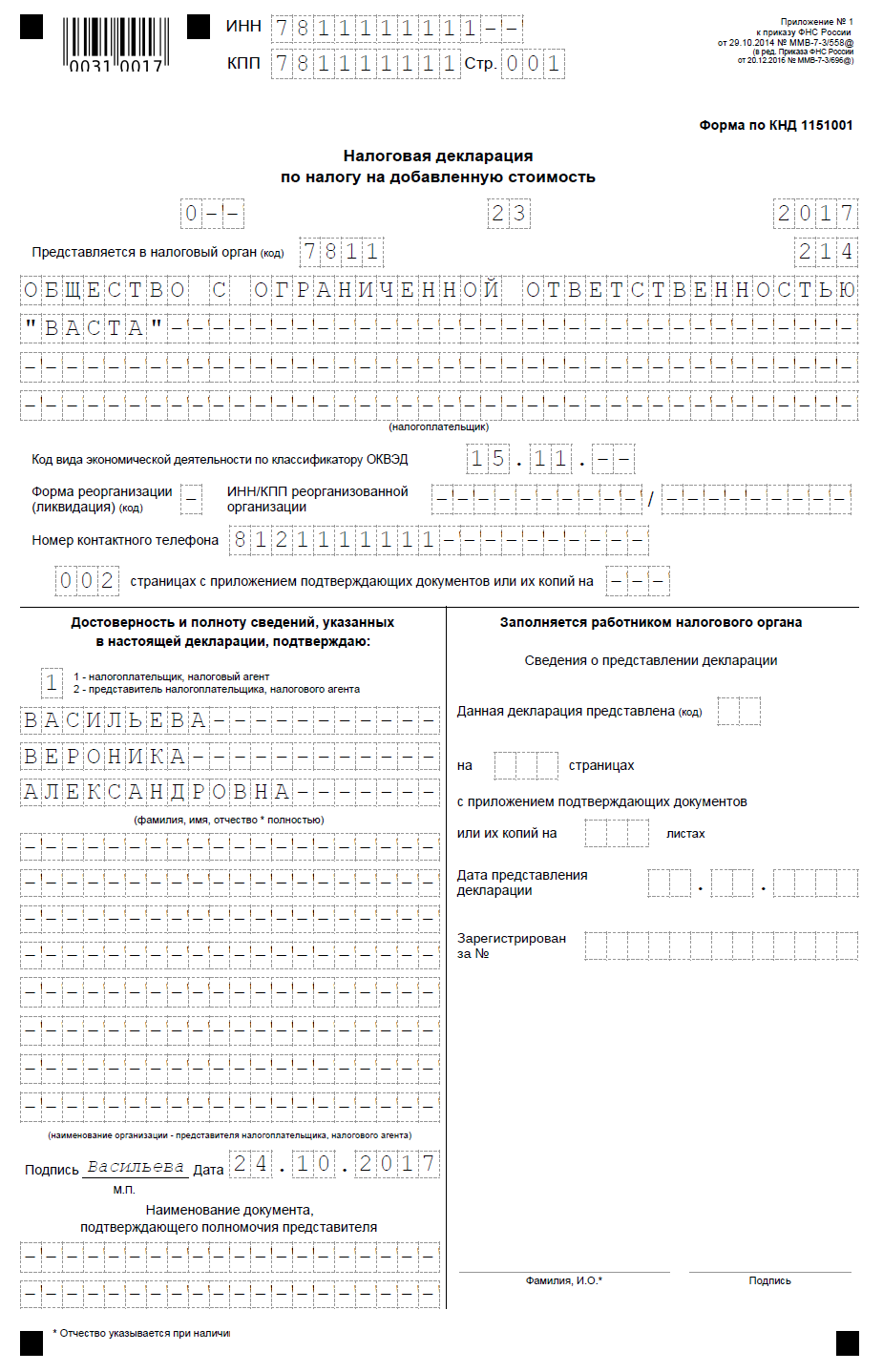

Титульник дает ответы на вопросы, куда сдается отчет, кто его подготовил и зачем. Бухгалтер-составитель указывает в этой части формы следующие сведения:

- наименование компании согласно Уставу;

- ее ИНН и КПП;

- номер страницы по порядку (для титульника – «001»);

- № корректировки (если компания сдает отчет впервые, ставится «001», если представляет в последующие разы – «00N»);

- номер года, за который подготовлены сведения;

- код периода (это значение от 21-го до 24-х, которое соответствует порядковому номеру квартала);

- код отделения ИФНС, куда направляются данные;

- способ сдачи отчета (значение «400» используется, если нулевая декларация по НДС 2018 направляется по месту юрадреса компании или постоянной регистрации физлица);

- ОКВЭД фирмы;

- телефон бизнес-субъекта для связи;

- число страниц, на которых представляется отчетность (в случае нулевой формы их будет две), и приложений к ним (как правило, здесь указывается «0»).

Для компаний, которые находятся на стадии реорганизации, титульник содержит особые поля: ИНН и КПП реорганизуемой фирмы и тип ликвидации. Фирмы, которые не инициировали процесс закрытия, проставляют в них прочерки.

Согласно образцу заполнения нулевой налоговой декларации по НДС, снизу титульника указывается, кто подтверждает достоверность информации. Если это гендиректор или предприниматель, проставляется «1», если иной гражданин – «2». Во втором случае ниже указывается ФИО этого лица и сведения документа, подтверждающего его полномочия (например, доверенности).

Нулевая декларация по НДС: какие листы сдавать?

Ответ на вопрос, какие листы сдавать и как заполнить нулевую декларацию по НДС, содержится в Приказе ФНС от 29.10.2014 № ММВ-7-3/558@.

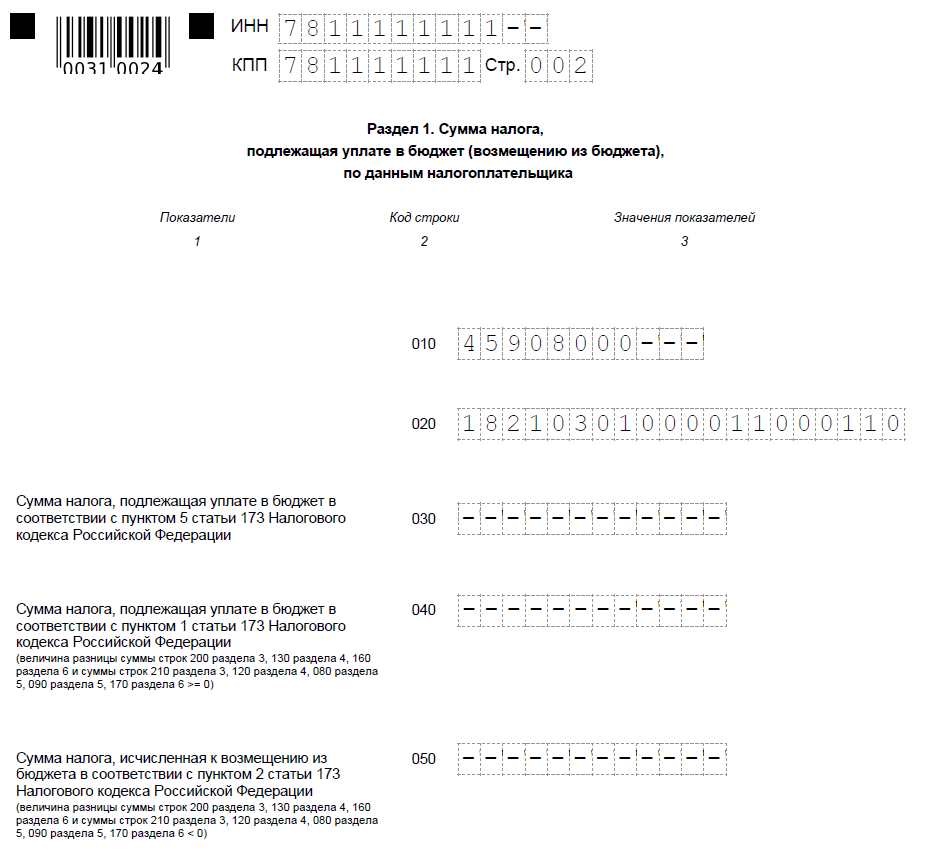

В соответствии с Порядком заполнения налоговой декларации по НДС (Приложение № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@), в состав налоговой декларации по НДС все налогоплательщики в обязательном порядке включают (п. 3 Порядка заполнения):

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика».

Как заполняется налоговая декларация по НДС, мы рассказывали в нашем материале и приводили соответствующий образец. Естественно, в нулевой декларации по НДС в строках 030-080 раздела 1 проставляются прочерки.

Несмотря на то что декларация по НДС сдается с нулями, представить ее нужно все равно в электронном виде. Ведь иначе она будет считаться несданной. Подать ее нужно не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

Напомним также, что если в отчетном квартале у организации не только не возникало объекта налогообложения по НДС, но и не было движения денежных средств в кассе или на счетах в банках, вместо отдельной декларации по НДС можно представить единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ).

Поделиться: Подписывайтесь на наш канал в Яндекс. Дзен

Представление единой упрощенной декларации (ЕУД)

При отсутствии деятельности в течение квартала плательщик на ОСНО может сдать вместо декларации по НДС и декларации по налогу на прибыль только ЕУД (п. 2 ст. 80 НК РФ, Письмо Минфина от 08.10.2012 № 03-02-07/1-243). Преимущество ЕУД в том, что ее можно сдать в налоговую инспекцию на бумаге (Письмо ФНС от 04.04.2014 № ГД-4-3/6132). Это удобно для тех плательщиков, которые недавно зарегистрировались, еще не начали вести деятельность и не заключили договоры с операторами связи.

ЕУД на бумаге может быть сдана в ИФНС:

- лично руководителем организации (или самим ИП);

- представителем организации или ИП по доверенности;

- по почте заказным письмом с описью вложения (п. 4 ст. 80 НК РФ);

- также в электронном виде через спецоператора.

Самое позднее, когда может быть сдана ЕУД, — это 20 число месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ). То есть ее срок представления короче, чем срок, отведенный на сдачу декларации по НДС.

Скачать бланк ЕУД можно .

Поделиться: Подписывайтесь на наш канал в Яндекс. Дзен

Всем налогоплательщикам НДС, которые в текущем периоде не производили хозяйственных операций, необходимо все равно отчитаться перед налоговиками путем подачи декларации. В этом случае существуют определенные обстоятельства, позволяющие формировать отчет с «нулями». В нашей редакции рассмотрим, нужно ли сдавать отчетность, в каких случаях заполняется нулевая декларация по НДС, какие листы сдавать необходимо?

Случаи сдачи нулевой декларации

Очень часто плательщики НДС задаются вопросом, как быть, если в периоде отчетности не совершалось никаких сделок, нужно ли в этом случае подавать декларацию с нулевыми показателями? Да, нужно, причем это является обязательным условием. При этом стоит указать, что нулевая декларация по НДС должна сдаваться строго в установленные законодательством сроки. Несвоевременная подача документа расценивается, как нарушение закона о налогообложении.

Декларация с нулевыми показателями сдается в случаях, когда для заполнения Разделов формы отсутствуют суммовые показатели. Такие обстоятельства могут возникнуть в случаях начала или прекращения предпринимательской деятельности компании или ИП, а также при сезонном застое производства и иных временных производственных застоях в бизнесе. Если имеется хотя бы один суммовой показатель, который необходимо отразить в каком-либо Разделе, то уже не будет иметь место нулевая декларация по НДС 2017 года.

Ситуации, когда возникает необходимость формирования нулевой отчетности:

- Плательщик налога в течение периода отчетности производил операции, не признающиеся объектом налогооблагаемой базы.

- Предприниматели вели деятельность, не связанную с налогообложением НДС.

- Юридические лица или ИП осуществляли продажи продукции за пределами границы РФ.

- Получение налогоплательщиком вознаграждения за продукцию или услуги, для реализации которых необходим срок более 6 месяцев.

Нашим читателям мы ответили на вопрос, надо ли сдавать нулевую декларацию по НДС, а также в каких ситуациях она подается в контролирующие органы. А теперь давайте рассмотрим, каким образом составляется документ, и, какие листы обязательны для заполнения?

Декларация по НДС

Заполнение Титульного листа

Перед тем, как сдать нулевую декларацию по НДС следует ознакомиться, как правильно сформировать Титульный лист документа. Титульный лист отражает информацию о плательщике НДС и указывает промежуток, за который подается отчет. В нем нужно отразить:

- Коды ИНН и КПП, наименование организации или ИП, являющихся налогоплательщиками. Указать полное ФИО руководителя и его идентификационный номер.

- Номер корректировки. Если нулевая декларация НДС 2017, образец заполнения позволит налогоплательщикам избежать ошибок, подается в первый раз (как это всегда бывает с нулевыми расчетами), в строке проставляется «000».

- Код налогового периода. Список кодов приведен в Приложении 3 Порядка заполнения налоговой отчетности.

- Код деятельности. Соответствующий код можно узнать из списка ЕГЮРЛ, где был зарегистрирован плательщик налога. Если регистрации еще не было, то код можно найти в утвержденном Классификаторе предпринимательской деятельности.

Обязательно заполнение нулевой декларации по НДС за 2017 год требует указания ФИО лица, уполномоченного представлять документ в налоговый орган.

Свежие материалы

ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

Уведомление об использовании права на освобождение от НДСУведомление об использовании права на освобождение от НДС…

Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

Если вы применяете общий режим налогообложения и не вели деятельность в течение квартала, то по его окончании вам все равно нужно сдать нулевую декларацию по НДС (п. 5 ст. 174 НК РФ).

Скачать бланк декларации можно здесь.

Заполнение нулевой декларации по НДС

В декларации по НДС (Приложение № 1 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@ ) в обязательном порядке заполняются титульный лист и раздел 1. И только их вам нужно будет представить в ИФНС в составе нулевой декларации (п. 3 Порядка заполнения декларации).

В заполняемых строках декларации значения указываются начиная с первой ячейки, а в незаполняемых ячейках и строках ставится прочерк (п. 13, 16.3 Приложения № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@ ).

В итоге в нулевой декларации по НДС вам нужно будет заполнить титульный лист, проставить в разделе 1 ИНН, КПП и ОКТМО, а также подписать обе страницы и указать на них даты составления.

Срок представления декларации

Сдать нулевую декларацию по НДС нужно не позднее 25 числа месяца, следующего за истекшим кварталом (ст. 163, п. 5 ст. 174 НК РФ). Но если последний день срока, в течение которого должна быть подана декларация, выпадет на выходной или нерабочий праздничный день, то последним днем будет считаться следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если вы пропустите указанный срок, налоговики оштрафуют вас на 1000 руб. (п. 1 ст. 119 НК РФ). Размер штрафа может быть снижен при наличии смягчающих обстоятельств, например, если вы задержали сдачу декларации всего на несколько дней (п. 1 ст. 112 НК РФ, п. 18 Постановления Пленума ВАС от 30.07.2013 № 57).

Определить сумму штрафа при просрочке с представлением декларации можно с помощью Калькулятора на нашем сайте.

Способ подачи декларации

Плательщики НДС подают декларации только в электронном виде по телекоммуникационным каналам связи через специального оператора. Если вы в нарушение этого требования представите декларацию на бумаге, например, отправите ее налоговикам по почте письмом с описью вложения, то будет считаться, что декларация не подана (п. 5 ст. 174 НК РФ, Письмо ФНС от 30.01.2015 № ОА-4-17/1350@ ). А это в свою очередь может привести к блокировке ваших банковских счетов (пп. 1 п. 3 ст. 76 НК РФ).

Представление единой упрощенной декларации (ЕУД)

При отсутствии деятельности в течение квартала плательщик на ОСНО может сдать вместо декларации по НДС и декларации по налогу на прибыль только ЕУД (п. 2 ст. 80 НК РФ, Письмо Минфина от 08.10.2012 № 03-02-07/1-243 ). Преимущество ЕУД в том, что ее можно сдать в налоговую инспекцию на бумаге (Письмо ФНС от 04.04.2014 № ГД-4-3/6132 ). Это удобно для тех плательщиков, которые недавно зарегистрировались, еще не начали вести деятельность и не заключили договоры с операторами связи.

ЕУД на бумаге может быть сдана в ИФНС:

- лично руководителем организации (или самим ИП);

- представителем организации или ИП по доверенности;

- по почте заказным письмом с описью вложения (п. 4 ст. 80 НК РФ);

- также в электронном виде через спецоператора.

Самое позднее, когда может быть сдана ЕУД, — это 20 число месяца, следующего за истекшим кварталом (п. 2 ст. 80 НК РФ). То есть ее срок представления короче, чем срок, отведенный на сдачу декларации по НДС.

Кто обязан сдавать?

Все организации и ИП, применяющие общую систему налогообложения, обязаны сдавать декларацию по НДС. При этом в случае отсутствия деятельности в течение квартала сдается нулевая декларация по НДС.

Как правильно заполнить нулевую декларацию по НДС?

Документ состоит из 11 листов, но чтобы сдать нулевую отчетность, достаточно заполнить титульный лист и первый раздел.

Заполнение нулевого бланка не отличается от составления отчетности с показателями.

Обязательными реквизитами являются ИНН, КПП, ОКТМО, подпись и дата составления. В суммовых полях проставляются прочерки.

Н ельзя вносить исправления с помощью «штриха» или замазки.

Срок сдачи установлен до 25-го числа месяца, следующего за окончанием квартала (п. 5 ст. 174 НК РФ ).

Можно ли сдавать нулевые декларации по НДС почтой?

Документ предоставляется только в электронном виде. На бумажном носителе возможно представление отчета только налоговыми агентами, не являющимися налогоплательщиками НДС или являющимися налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (абз. 2 п. 5 ст. 174 НК РФ и Письмо ФНС от 20.03.2015 № ГД-4-3/4440@).

Как сдать ЕУД

Организации и ИП, признаваемые налогоплательщиками по одному или нескольким налогам, не осуществляющие операции, в результате которых происходит движение денежных средств, и не имеющие по налогам объектов налогообложения, представляют единую (упрощенную) налоговую декларацию (п. 2 ст. 80 НК РФ и Письмо Минфина от 14.02.2017 № 03-02-08/7946).

Бланк утвержден приказом Минфина РФ от 10.07.2007 № 62н. Скачайте его в конце статьи.

ЕУД предоставляется в ИФНС одним из ниже перечисленных способов:

- в электронном виде с помощью программных продуктов, предназначенных для отправки отчетности;

- в электронном виде с помощью программы от ФНС (потребуется зарегистрированная ЭЦП);

- на бумажном носителе и лично предоставить в ИФНС;

- на бумажном носителе и отправить почтой (ценным письмом с описью вложения).

No related posts.